- Модели стeйкхолдеров

Содержание

- 2. стейкхолдеры (stakeholders) - - заинтересованные лица, которые представлены внутренними и внешними группами влияния, способными воздействовать или

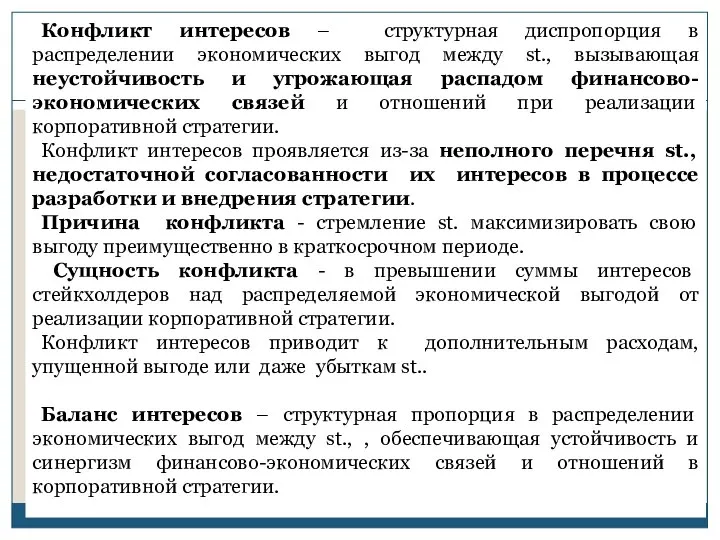

- 3. Конфликт интересов – структурная диспропорция в распределении экономических выгод между st., вызывающая неустойчивость и угрожающая распадом

- 4. Прямые и подразумеваемые обязательства корпорации Обязательства [claims] прямые [explicit claims]; подразумеваемые [implicit claims]. Подразумеваемые обязательства можно

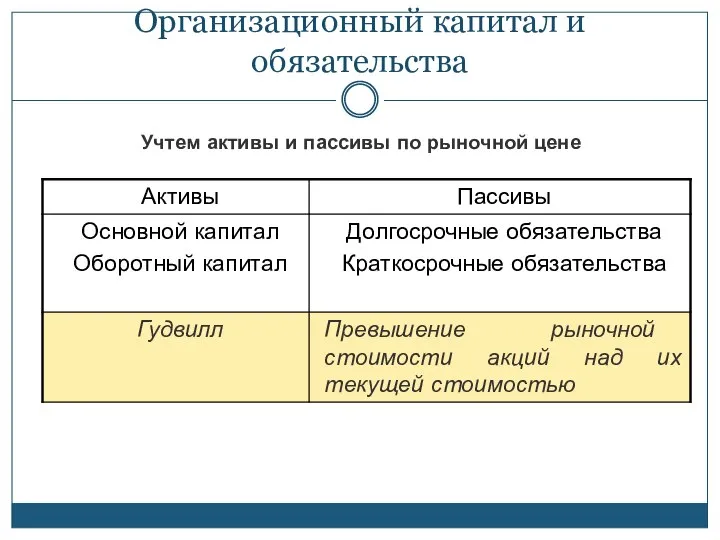

- 5. Организационный капитал и обязательства

- 6. Организационный капитал и обязательства Учтем активы и пассивы по рыночной цене

- 7. Организационный капитал и обязательства Учтем активы и пассивы по рыночной цене с учетом интересов стейкхолдеров Менеджеры

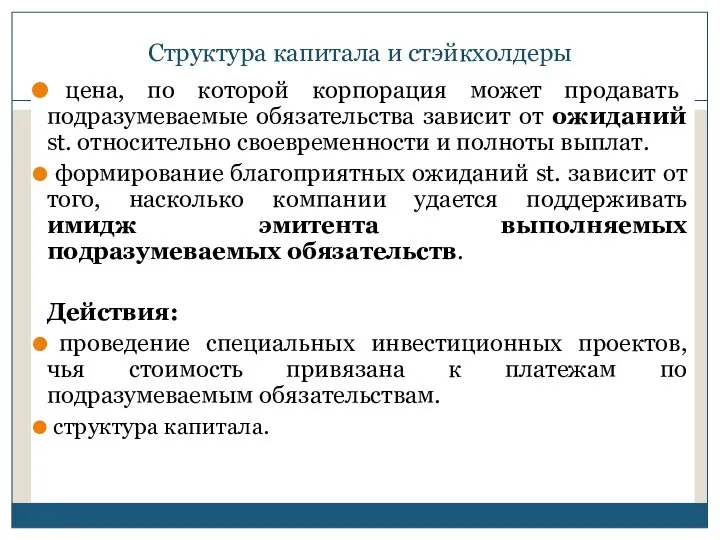

- 8. Структура капитала и стэйкхолдеры цена, по которой корпорация может продавать подразумеваемые обязательства зависит от ожиданий st.

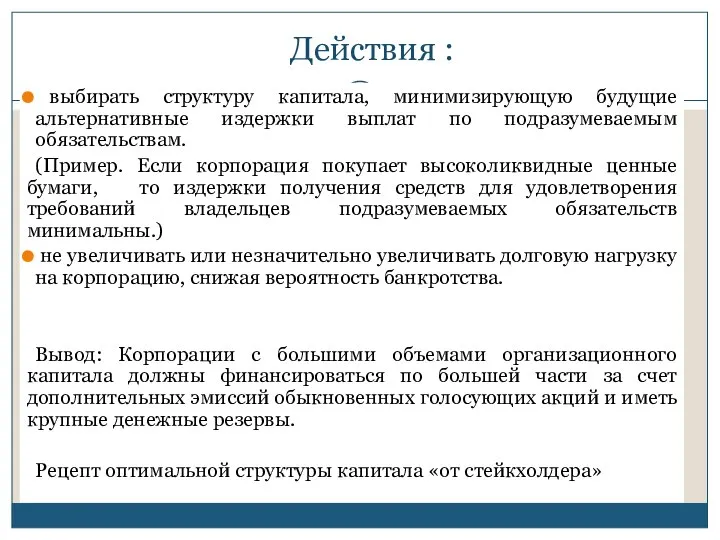

- 9. Действия : выбирать структуру капитала, минимизирующую будущие альтернативные издержки выплат по подразумеваемым обязательствам. (Пример. Если корпорация

- 10. Джаррел и Пельтцмэн Результат эмпирических исследований: Объявлении об отзыве нового лекарства или автомобиля снижает благосостояние акционеров

- 12. Скачать презентацию

стейкхолдеры (stakeholders) -

- заинтересованные лица, которые представлены внутренними и

стейкхолдеры (stakeholders) -

- заинтересованные лица, которые представлены внутренними и

Конфликт интересов – структурная диспропорция в распределении экономических выгод между st.,

Конфликт интересов – структурная диспропорция в распределении экономических выгод между st.,

![Прямые и подразумеваемые обязательства корпорации Обязательства [claims] прямые [explicit claims]; подразумеваемые](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/777639/slide-3.jpg)

Прямые и подразумеваемые обязательства корпорации

Обязательства [claims]

прямые [explicit claims];

Прямые и подразумеваемые обязательства корпорации

Обязательства [claims]

прямые [explicit claims];

Организационный капитал и обязательства

Организационный капитал и обязательства

Организационный капитал и обязательства

Учтем активы и пассивы по рыночной цене

Организационный капитал и обязательства

Учтем активы и пассивы по рыночной цене

Организационный капитал и обязательства

Учтем активы и пассивы по рыночной цене с

Организационный капитал и обязательства

Учтем активы и пассивы по рыночной цене с

Структура капитала и стэйкхолдеры

цена, по которой корпорация может продавать

Структура капитала и стэйкхолдеры

цена, по которой корпорация может продавать

Действия :

выбирать структуру капитала, минимизирующую будущие альтернативные издержки выплат по

Действия :

выбирать структуру капитала, минимизирующую будущие альтернативные издержки выплат по

Джаррел и Пельтцмэн

Результат эмпирических исследований: Объявлении об отзыве нового лекарства или

Джаррел и Пельтцмэн

Результат эмпирических исследований: Объявлении об отзыве нового лекарства или

Жилой комплекс Горгиппия в г. Анапа

Жилой комплекс Горгиппия в г. Анапа Особенности маркетинга на предприятиях розничной торговли продуктами питания

Особенности маркетинга на предприятиях розничной торговли продуктами питания ООО Название компании

ООО Название компании Маркетинговая стратегия

Маркетинговая стратегия Идеальная линия товаров для дома

Идеальная линия товаров для дома Детское удерживающее устройство LEADER KIDS

Детское удерживающее устройство LEADER KIDS Маркетинг в компьютерных сетях

Маркетинг в компьютерных сетях Tele 2

Tele 2 Модуль-Строй. Производство и монтаж остекления из пвх и алюминиевого профиля

Модуль-Строй. Производство и монтаж остекления из пвх и алюминиевого профиля Приглашение на мероприятие компании Svargo group и компании Академия Приключений

Приглашение на мероприятие компании Svargo group и компании Академия Приключений Экспертная база туров holiday.by

Экспертная база туров holiday.by Matu kopšanas un krāsošanas līdzekļi darbu

Matu kopšanas un krāsošanas līdzekļi darbu Маркетинговые исследования

Маркетинговые исследования Стенды 2018

Стенды 2018 Болховитинов Евфимий Алексеевич (Митрополит Киевский и Галицкий Евгений)

Болховитинов Евфимий Алексеевич (Митрополит Киевский и Галицкий Евгений) Календарь 2017. Hotel Schloss Mönchstein

Календарь 2017. Hotel Schloss Mönchstein Концепция рекламной кампании ТВК Калейдоскоп комфорта и уюта

Концепция рекламной кампании ТВК Калейдоскоп комфорта и уюта Маркетинговые исследования и ситуационный анализ. Вводная лекция

Маркетинговые исследования и ситуационный анализ. Вводная лекция L’oreal Рaris. Возраст эксперт

L’oreal Рaris. Возраст эксперт ООО СИГМА

ООО СИГМА Детский этнокультурный лагерь Лесная лента

Детский этнокультурный лагерь Лесная лента Создано природой

Создано природой Воздушный парк АО Авиакомпания Восток

Воздушный парк АО Авиакомпания Восток Алгоритм продаж light. Отдел обучения и развития

Алгоритм продаж light. Отдел обучения и развития Тренинг П.Е.П.С.И. Формат представления клиенту идей развития продаж, компания Вимм-Билль-Данн

Тренинг П.Е.П.С.И. Формат представления клиенту идей развития продаж, компания Вимм-Билль-Данн Наименование и концепция продвижения нового автомобиля Uaz Patriot

Наименование и концепция продвижения нового автомобиля Uaz Patriot Летние каникулы в Крыму

Летние каникулы в Крыму Трубное решение

Трубное решение