- Эконометрика

Содержание

- 2. Спецификация модели Параметризация модели Верификация модели Прогнозирование модели Построение эконометрических моделей для эмпирического анализа Оценка параметров

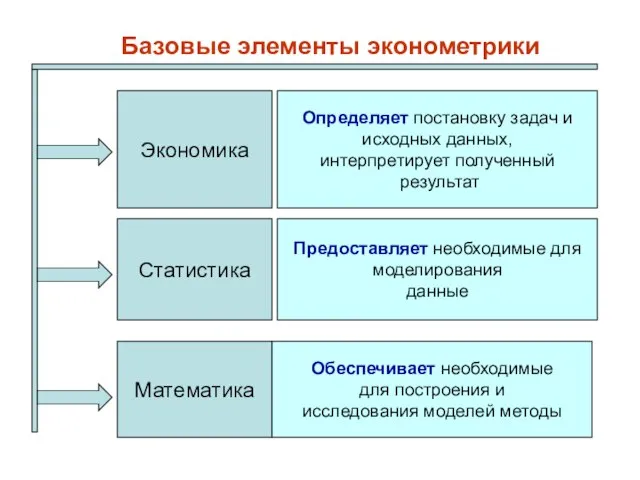

- 3. Экономика Статистика Математика Определяет постановку задач и исходных данных, интерпретирует полученный результат Предоставляет необходимые для моделирования

- 4. Эконометрическая модель – описание и изучение экономического объекта с помощью эмпирических (статистических) данных. Общий вид эконометрической

- 5. Регрессионные модели с одним уравнением Системы одновременных уравнений Временные ряды Результативные признак представлен в виде функции

- 6. Регрессионные модели с одним уравнением Системы одновременных уравнений Временные ряды Модель цены поставки. Модель спроса от

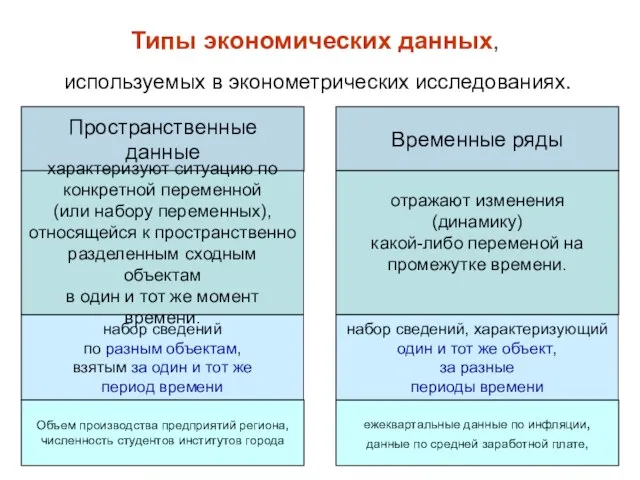

- 7. Типы экономических данных, используемых в эконометрических исследованиях. Пространственные данные Временные ряды набор сведений по разным объектам,

- 8. Экзогенные Эндогенные Лаговые Предопределенные Объясняющие, независимые Роль в регрессионном анализе: факторные признаки, аргументы результатирующей функции Y.

- 10. Скачать презентацию

Спецификация

модели

Параметризация

модели

Верификация

модели

Прогнозирование

модели

Построение

эконометрических

моделей

для

эмпирического

анализа

Оценка

параметров

построения

модели

Проверка

качества

параметров

модели

и самой модели

Спецификация

модели

Параметризация

модели

Верификация

модели

Прогнозирование

модели

Построение

эконометрических

моделей

для

эмпирического

анализа

Оценка

параметров

построения

модели

Проверка

качества

параметров

модели

и самой модели

Экономика

Статистика

Математика

Определяет постановку задач и

исходных данных,

интерпретирует полученный

результат

Предоставляет необходимые для

Экономика

Статистика

Математика

Определяет постановку задач и

исходных данных,

интерпретирует полученный

результат

Предоставляет необходимые для

Эконометрическая модель – описание и изучение экономического объекта с помощью эмпирических

Эконометрическая модель – описание и изучение экономического объекта с помощью эмпирических

Регрессионные модели

с одним уравнением

Системы одновременных

уравнений

Временные ряды

Результативные признак

представлен в виде

Регрессионные модели

с одним уравнением

Системы одновременных

уравнений

Временные ряды

Результативные признак

представлен в виде

Регрессионные

модели

с одним уравнением

Системы

одновременных

уравнений

Временные ряды

Модель цены поставки.

Модель спроса

Регрессионные

модели

с одним уравнением

Системы

одновременных

уравнений

Временные ряды

Модель цены поставки.

Модель спроса

Типы экономических данных,

используемых в эконометрических исследованиях.

Пространственные

данные

Временные ряды

Типы экономических данных,

используемых в эконометрических исследованиях.

Пространственные

данные

Временные ряды

Экзогенные

Эндогенные

Лаговые

Предопределенные

Объясняющие,

независимые

Роль

в регрессионном

анализе:

факторные признаки,

аргументы

результатирующей

функции Y.

Могут быть

Экзогенные

Эндогенные

Лаговые

Предопределенные

Объясняющие,

независимые

Роль

в регрессионном

анализе:

факторные признаки,

аргументы

результатирующей

функции Y.

Могут быть

Решение текстовых задач на движение. Дистанционный урок

Решение текстовых задач на движение. Дистанционный урок Формулы сокращенного умножения

Формулы сокращенного умножения Ряды динамики

Ряды динамики Число 5

Число 5 Линейная алгебра. Лекция №1. Часть 1

Линейная алгебра. Лекция №1. Часть 1 Правила сравнения десятичных дробей. 5 класс

Правила сравнения десятичных дробей. 5 класс Треугольники. Высота, медиана, биссектриса треугольника

Треугольники. Высота, медиана, биссектриса треугольника Вектор ұғымы

Вектор ұғымы Аппроксимация функции

Аппроксимация функции Математическая статистика. (Лекция 1)

Математическая статистика. (Лекция 1) ЕГЭ. В7. Решение заданий из ОБЗ по математике учащимися 11 класса (и не только ими) Бельская О.А., учитель математики МОУ «Иланс

ЕГЭ. В7. Решение заданий из ОБЗ по математике учащимися 11 класса (и не только ими) Бельская О.А., учитель математики МОУ «Иланс Площадь трапеции

Площадь трапеции Анықталмағандықтар. Лопиталь ережес

Анықталмағандықтар. Лопиталь ережес Доли. Обыкновенные дроби

Доли. Обыкновенные дроби Презентация по математике "Умножение и деление обыкновенных дробей" - скачать

Презентация по математике "Умножение и деление обыкновенных дробей" - скачать  Превращение фигур

Превращение фигур Свойства и способы вычисления двойных интегралов. Двойной интеграл в прямоугольных декартовых и полярных координатах. Лекция 15

Свойства и способы вычисления двойных интегралов. Двойной интеграл в прямоугольных декартовых и полярных координатах. Лекция 15 Сказочные задачи (1 класс)

Сказочные задачи (1 класс) ОГЭ по математике – 2018 год

ОГЭ по математике – 2018 год Деление натуральных чисел. 5 класс

Деление натуральных чисел. 5 класс Работу подготовили: Сигаева Дарья, Колодина Алена, Селезнева Дарья, Назарова Татьяна,Уварова Дарья,Бусько Аня.

Работу подготовили: Сигаева Дарья, Колодина Алена, Селезнева Дарья, Назарова Татьяна,Уварова Дарья,Бусько Аня. Дидактические игры 1 класс

Дидактические игры 1 класс Теорема Пифагора. Задачи

Теорема Пифагора. Задачи Прямоугольный треугольник

Прямоугольный треугольник Квадратные уравнения

Квадратные уравнения Степень и ее свойства

Степень и ее свойства Урок математики в 5 классе Об авторе Учитель математики МОУ «Средняя общеобразовательная школа №3» Г.Саранск

Урок математики в 5 классе Об авторе Учитель математики МОУ «Средняя общеобразовательная школа №3» Г.Саранск Элементы комбинаторики: перестановки, сочетания и размещения

Элементы комбинаторики: перестановки, сочетания и размещения