- Эконометрика. Парная регрессия

Содержание

- 2. Парная регрессия Понятия регрессионного анализа: зависимые и независимые переменные. Предпосылки применения метода наименьших квадратов (МНК). Свойства

- 3. Типы переменных в эконометрической модели Результирующая (зависимая, эндогенная) переменная Y Она характеризует результат или эффективность функционирования

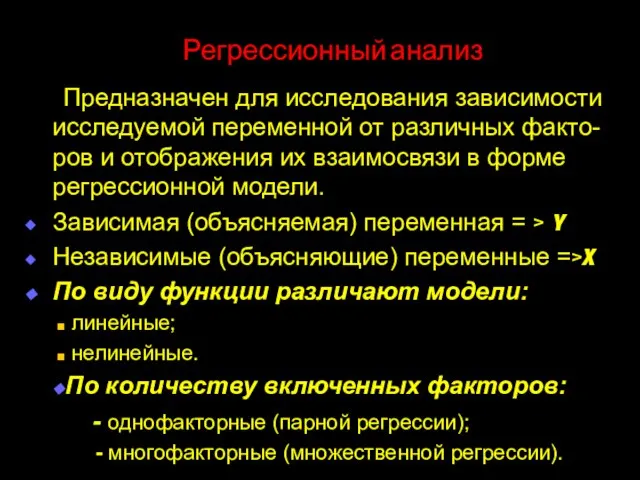

- 4. Регрессионный анализ Предназначен для исследования зависимости исследуемой переменной от различных факто-ров и отображения их взаимосвязи в

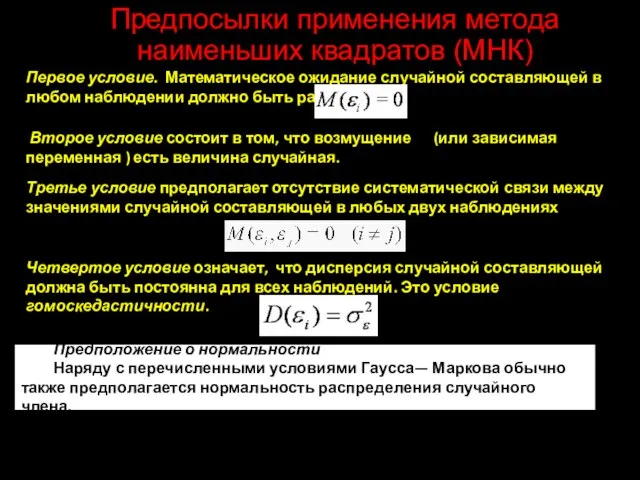

- 5. Предпосылки применения метода наименьших квадратов (МНК) Первое условие. Математическое ожидание случайной составляющей в любом наблюдении должно

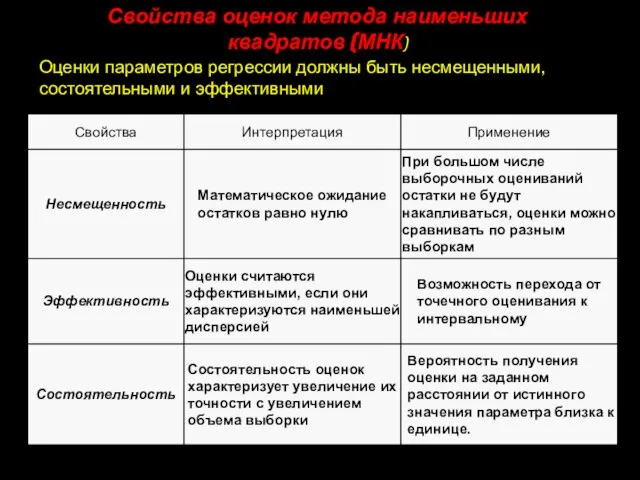

- 6. Свойства оценок метода наименьших квадратов (МНК) Оценки параметров регрессии должны быть несмещенными, состоятельными и эффективными

- 7. Линейная парная регрессия yi = a0 + a1 · xi + ε i , где a0

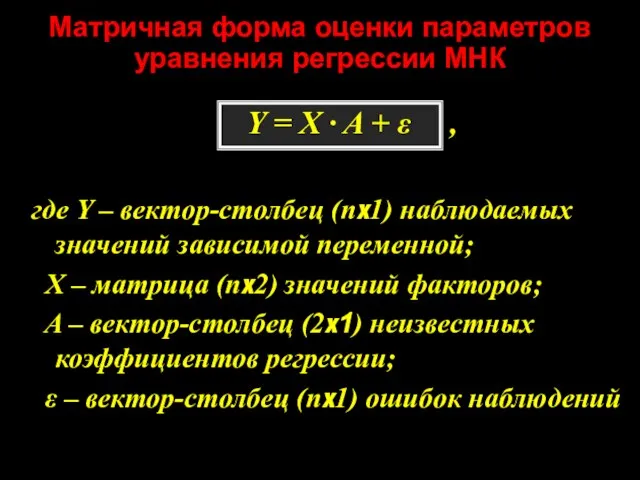

- 8. Матричная форма оценки параметров уравнения регрессии МНК Y = X · A + ε , где

- 9. Решение системы нормальных уравнений в матричном виде: A = (X’·X)-1·X’·Y . Для расчета вектора A необходимо:

- 10. Метод наименьших квадратов

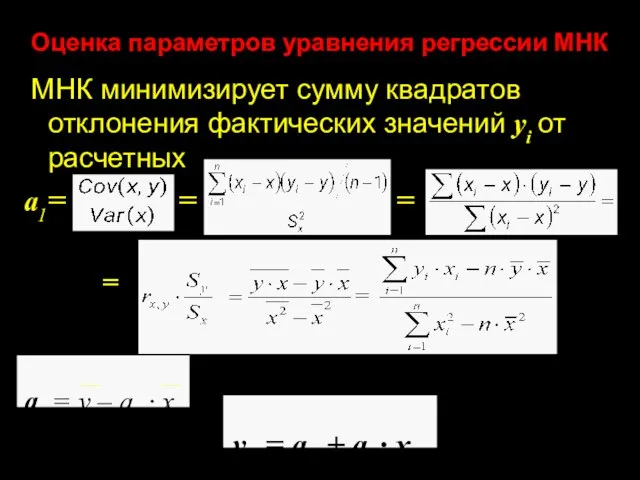

- 11. Оценка параметров уравнения регрессии МНК МНК минимизирует сумму квадратов отклонения фактических значений yi от расчетных a1=

- 12. Оценка качества модели регрессии Качество модели оценивается на основе анализа остаточной компоненты (εi = yi –

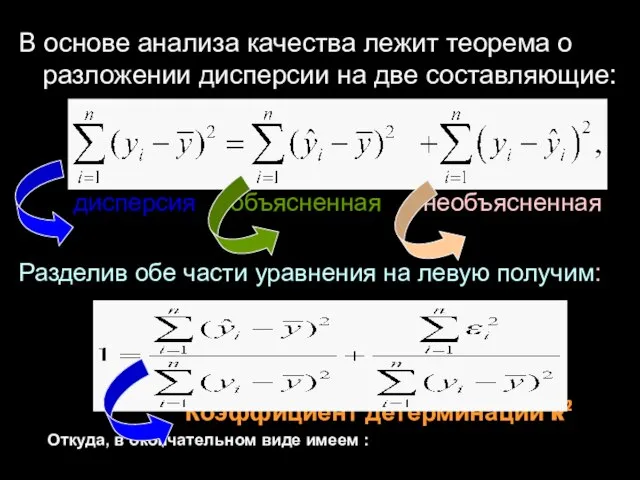

- 13. В основе анализа качества лежит теорема о разложении дисперсии на две составляющие: дисперсия объясненная необъясненная Разделив

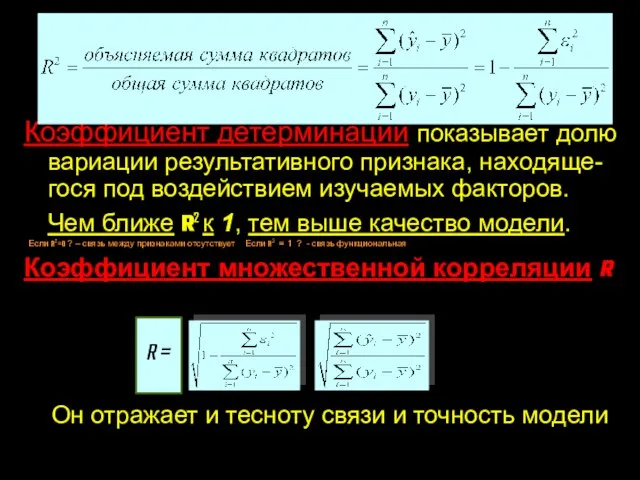

- 14. Коэффициент детерминации показывает долю вариации результативного признака, находяще-гося под воздействием изучаемых факторов. Чем ближе R2 к

- 15. Основные свойства коэффициента детерминации 1. 0 2. Чем ближе R2 к 1, тем лучше регрессия аппроксимирует

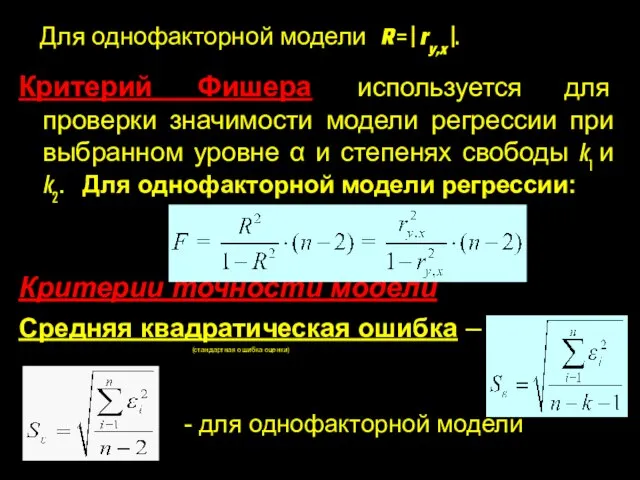

- 17. Для однофакторной модели R = | ry,x |. Критерий Фишера используется для проверки значимости модели регрессии

- 18. Если Sε ≤ σy, то модель регрессии использовать целесообразно. Средняя относительная ошибка аппроксимации: A Если A

- 19. Показатели качества коэффициентов регрессии Стандартные ошибки оценок (анализ точности определения оценок). 2. Значения t-статистик (проверка гипотез

- 20. Стандартные ошибки оценок Оценки b0 и b1 являются случайными величинами. Отсюда следует, что стандартные ошибки коэффициентов

- 21. Свойства дисперсий оценок 1. Дисперсии D[b0] и D[b1] прямо пропорциональны дисперсии случайного отклонения Следовательно, чем больше

- 22. Использование стандартных ошибок Сравнивая значение коэффициента с его стандартной ошибкой, можно судить о значимости коэффициента Коэффициент

- 23. Типичные ошибки в использовании показателей качества регрессии - Величина коэффициентов регрессии не указывает на силу связи

- 24. Расчетные значения t – критерия определяются по формулам: tb0 = |b0| / Sb0 и ta1 =

- 25. Интервальная оценка параметров модели выполняется для значимого уравнения по формулам: a0 =[a0 ± tтабл·Sa0 ] –

- 26. Средняя ошибка прогноза Точечный прогноз ± Интервальный прогноз =

- 27. Графическая интерпретация результатов расчета y Нижняя доверительная граница Верхняя доверительная граница Линия регрессии Доверительный интервал x

- 28. Регрессионный анализ предназначен для исследования зависимости исследуемой переменной от различных факторов и отображения их взаимосвязи в

- 29. Регрессионные модели с переменной структурой (фиктивные переменные). Построена регрессионная модель зависимости заработной платы работника (Y) от

- 31. Администрация страховой компании приняла решение о введении нового вида услуг – страхование на случай пожара. С

- 33. Прогноз по модели Y=10,25+4,69X Прогноз Х По исходным данным полагают, что расстояние до ближайшей пожарной станции

- 34. Построение доверительного интервала прогноза Стандартная ошибка 1.801

- 35. Построение доверительного интервала прогноза Строим доверительный интервал прогноза ущерба с вероятностью 0,90 (t=1,86). Из полученных результатов

- 36. График прогноза

- 37. Нелинейная регрессия При описании экономических процессов могут использоваться также и нелинейные функции. Различают два класса нелинейных

- 38. Показательная yi = a0 · a1 xi · εi Экспоненциальная yi = e a0 + a1·

- 39. Альтернативные функциональные формы: правила выбора Правила выбора формы зависимости: 1. Исходить из экономической теории. 2. Оценивать

- 41. Скачать презентацию

Парная регрессия

Понятия регрессионного анализа: зависимые и независимые переменные.

Предпосылки применения метода наименьших

Парная регрессия

Понятия регрессионного анализа: зависимые и независимые переменные.

Предпосылки применения метода наименьших

Типы переменных в эконометрической модели

Результирующая (зависимая, эндогенная) переменная Y

Она характеризует

Типы переменных в эконометрической модели

Результирующая (зависимая, эндогенная) переменная Y

Она характеризует

Регрессионный анализ

Предназначен для исследования зависимости исследуемой переменной от различных

Регрессионный анализ

Предназначен для исследования зависимости исследуемой переменной от различных

Предпосылки применения метода наименьших квадратов (МНК)

Первое условие. Математическое ожидание случайной составляющей

Предпосылки применения метода наименьших квадратов (МНК)

Первое условие. Математическое ожидание случайной составляющей

Свойства оценок метода наименьших квадратов (МНК)

Оценки параметров регрессии должны быть несмещенными,

Свойства оценок метода наименьших квадратов (МНК)

Оценки параметров регрессии должны быть несмещенными,

Линейная парная регрессия

yi = a0 + a1 · xi

Линейная парная регрессия

yi = a0 + a1 · xi

Матричная форма оценки параметров уравнения регрессии МНК

Y = X ·

Матричная форма оценки параметров уравнения регрессии МНК

Y = X ·

Решение системы нормальных уравнений

в матричном виде: A = (X’·X)-1·X’·Y

Решение системы нормальных уравнений

в матричном виде: A = (X’·X)-1·X’·Y

Метод наименьших квадратов

Метод наименьших квадратов

Оценка параметров уравнения регрессии МНК

МНК минимизирует сумму квадратов отклонения фактических

Оценка параметров уравнения регрессии МНК

МНК минимизирует сумму квадратов отклонения фактических

Оценка качества модели регрессии

Качество модели оценивается на основе анализа остаточной

Оценка качества модели регрессии

Качество модели оценивается на основе анализа остаточной

В основе анализа качества лежит теорема о разложении дисперсии на две

В основе анализа качества лежит теорема о разложении дисперсии на две

Коэффициент детерминации показывает долю вариации результативного признака, находяще-гося под воздействием изучаемых

Коэффициент детерминации показывает долю вариации результативного признака, находяще-гося под воздействием изучаемых

Основные свойства

коэффициента детерминации

1. 0 < R2 < 1.

2. Чем ближе R2

Основные свойства

коэффициента детерминации

1. 0 < R2 < 1.

2. Чем ближе R2

Для однофакторной модели R = | ry,x |.

Критерий Фишера используется

Для однофакторной модели R = | ry,x |.

Критерий Фишера используется

Если Sε ≤ σy, то модель регрессии использовать целесообразно.

Средняя относительная

Если Sε ≤ σy, то модель регрессии использовать целесообразно.

Средняя относительная

Показатели качества

коэффициентов регрессии

Стандартные ошибки оценок (анализ точности определения оценок).

2. Значения t-статистик

Показатели качества

коэффициентов регрессии

Стандартные ошибки оценок (анализ точности определения оценок).

2. Значения t-статистик

Стандартные ошибки оценок

Оценки b0 и b1 являются случайными величинами. Отсюда

Стандартные ошибки оценок

Оценки b0 и b1 являются случайными величинами. Отсюда

![Свойства дисперсий оценок 1. Дисперсии D[b0] и D[b1] прямо пропорциональны дисперсии](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/525365/slide-20.jpg)

Свойства дисперсий оценок

1. Дисперсии D[b0] и D[b1] прямо пропорциональны дисперсии случайного

Свойства дисперсий оценок

1. Дисперсии D[b0] и D[b1] прямо пропорциональны дисперсии случайного

Использование стандартных

ошибок

Сравнивая значение коэффициента с его стандартной ошибкой, можно судить о

Использование стандартных

ошибок

Сравнивая значение коэффициента с его стандартной ошибкой, можно судить о

Типичные ошибки в использовании

показателей качества регрессии

- Величина коэффициентов регрессии не указывает

Типичные ошибки в использовании

показателей качества регрессии

- Величина коэффициентов регрессии не указывает

Расчетные значения t – критерия определяются по формулам:

tb0 = |b0|

Расчетные значения t – критерия определяются по формулам:

tb0 = |b0|

Интервальная оценка параметров модели

выполняется для значимого уравнения по формулам:

Интервальная оценка параметров модели

выполняется для значимого уравнения по формулам:

Средняя ошибка прогноза

Точечный

прогноз

±

Интервальный

прогноз

=

Средняя ошибка прогноза

Точечный

прогноз

±

Интервальный

прогноз

=

Графическая интерпретация результатов расчета

y

Нижняя

доверительная

граница

Верхняя

доверительная

граница

Линия

регрессии

Доверительный

интервал

x

Графическая интерпретация результатов расчета

y

Нижняя

доверительная

граница

Верхняя

доверительная

граница

Линия

регрессии

Доверительный

интервал

x

Регрессионный анализ

предназначен для исследования зависимости исследуемой переменной от различных факторов

Регрессионный анализ

предназначен для исследования зависимости исследуемой переменной от различных факторов

Регрессионные модели с переменной структурой (фиктивные переменные).

Построена регрессионная модель зависимости заработной

Регрессионные модели с переменной структурой (фиктивные переменные).

Построена регрессионная модель зависимости заработной

Администрация страховой компании приняла решение о введении нового вида

Администрация страховой компании приняла решение о введении нового вида

Прогноз по модели

Y=10,25+4,69X

Прогноз Х

По исходным данным полагают, что расстояние до ближайшей

Прогноз по модели

Y=10,25+4,69X

Прогноз Х

По исходным данным полагают, что расстояние до ближайшей

Построение доверительного интервала прогноза

Стандартная ошибка 1.801

Построение доверительного интервала прогноза

Стандартная ошибка 1.801

Построение доверительного интервала прогноза

Строим доверительный интервал прогноза ущерба с вероятностью 0,90

Построение доверительного интервала прогноза

Строим доверительный интервал прогноза ущерба с вероятностью 0,90

График прогноза

График прогноза

Нелинейная регрессия

При описании экономических процессов могут использоваться также и нелинейные функции.

Нелинейная регрессия

При описании экономических процессов могут использоваться также и нелинейные функции.

Показательная yi = a0 · a1 xi · εi

Экспоненциальная yi

Показательная yi = a0 · a1 xi · εi

Экспоненциальная yi

Альтернативные функциональные

формы: правила выбора

Правила выбора формы зависимости:

1. Исходить из экономической теории.

2.

Альтернативные функциональные

формы: правила выбора

Правила выбора формы зависимости:

1. Исходить из экономической теории.

2.

Правильные многогранники

Правильные многогранники Линейная алгебра и аналитическая геометрия. Элементы аналитической геометрии на плоскости. Прямая на плоскости, виды уравнений

Линейная алгебра и аналитическая геометрия. Элементы аналитической геометрии на плоскости. Прямая на плоскости, виды уравнений Решение задач с помощью пропорции Автор презентации: Козаева Сима Сергеевна учитель математики ЦО №1828 «Сабурово» г. Москв

Решение задач с помощью пропорции Автор презентации: Козаева Сима Сергеевна учитель математики ЦО №1828 «Сабурово» г. Москв Подготовка к ЕГЭ: функции и их свойства

Подготовка к ЕГЭ: функции и их свойства Свойства корней n-ой степени

Свойства корней n-ой степени Золотое сечение

Золотое сечение Логарифмические уравнения

Логарифмические уравнения Небесная механика

Небесная механика Жазықтықтар арасындағы бұрыш

Жазықтықтар арасындағы бұрыш Сложение и вычитание алгебраических дробей с одинаковыми знаменателями

Сложение и вычитание алгебраических дробей с одинаковыми знаменателями Статистика. «Статистика знает всё» (Ильф и Петров). Выборочные исследования

Статистика. «Статистика знает всё» (Ильф и Петров). Выборочные исследования Числовые промежутки

Числовые промежутки Дроби. Задачи

Дроби. Задачи Проценты в нашей жизни Выполнил ученик 8 «А» класса МОУ СОШ № 11 Хабло Игорь

Проценты в нашей жизни Выполнил ученик 8 «А» класса МОУ СОШ № 11 Хабло Игорь Диаграммы. Задачи

Диаграммы. Задачи Проект по математике. Теория вероятности

Проект по математике. Теория вероятности Математические диктанты. Обыкновенные дроби

Математические диктанты. Обыкновенные дроби Статистические характеристики

Статистические характеристики Подготовка к экзаменационной работе. (9 класс. Алгебра)

Подготовка к экзаменационной работе. (9 класс. Алгебра) Обозначение натуральных чисел. Автор работы: Лизунова Людмила Николаевна, учитель математики высшей квалификационной катег

Обозначение натуральных чисел. Автор работы: Лизунова Людмила Николаевна, учитель математики высшей квалификационной катег Возведение в степень. Произведения и степени

Возведение в степень. Произведения и степени Урок с применением ИКТ "Они были первыми"

Урок с применением ИКТ "Они были первыми" Сложение и вычитание положительных и отрицательных чисел. 6 класс

Сложение и вычитание положительных и отрицательных чисел. 6 класс Состав чисел от 11 до 18. Засели домики (игра-тренажёр) 1 класс

Состав чисел от 11 до 18. Засели домики (игра-тренажёр) 1 класс Аттестационная работа. Рабочая программа факультатива «За страницами учебника математики» 6 класс

Аттестационная работа. Рабочая программа факультатива «За страницами учебника математики» 6 класс Нахождение дроби от числа и числа по его дроби

Нахождение дроби от числа и числа по его дроби 2 класс МБОУ « СОШ № 2 г. Рузы»

2 класс МБОУ « СОШ № 2 г. Рузы»  a ≥ 0 и b ≥ 0

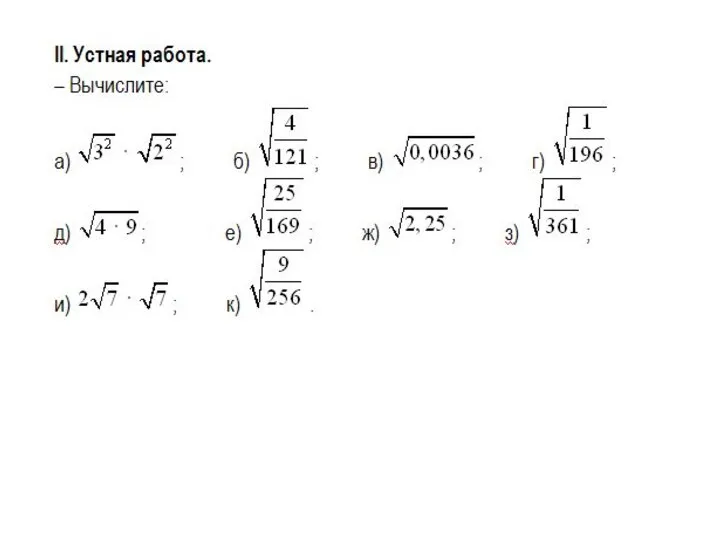

a ≥ 0 и b ≥ 0