- Игровые модели. Классификация игр. Теория игр

Содержание

- 2. 9.1 Классификация игр. Антагонистические игры.

- 7. Таким образом, в игровых задачах всегда известен набор стратегий (вариантов решений), доступный ЛПР. В качестве единственного

- 9. Кроме игр с нулевой и ненулевой суммой в которых участвуют не менее двух игроков, преследующих собственные

- 14. Пусть имеются два игрока - А и B, каждый из которых может выбрать одну из трех

- 43. 9.2 Биматричные игры

- 44. Биматричные игры – это игры с ненулевой суммой общего выигрыша, происходящие между двумя игроками, каждый из

- 45. В зависимости от того, разрешено или запрещено сотрудничество игроков, биматричные игры делятся на некооперативные и кооперативные.

- 46. В некооперативной игре при выборе стратегии игроки руководствуются принципом максимальной осторожности. Если условия игры позволяют смешивать

- 47. Рассмотрим в качестве примера некооперативной игры задачу «Дилемма заключенных». Двое преступников попали в тюрьму. Если оба

- 48. Согласно принципу максимальной осторожности в некооперативной игре оба игрока должны сознаться. Данное решение является точкой равновесия

- 49. Выбранные стратегии игроков образуют равновесие Нэша, если ни одному из игроков не выгодно отклоняться от равновесной

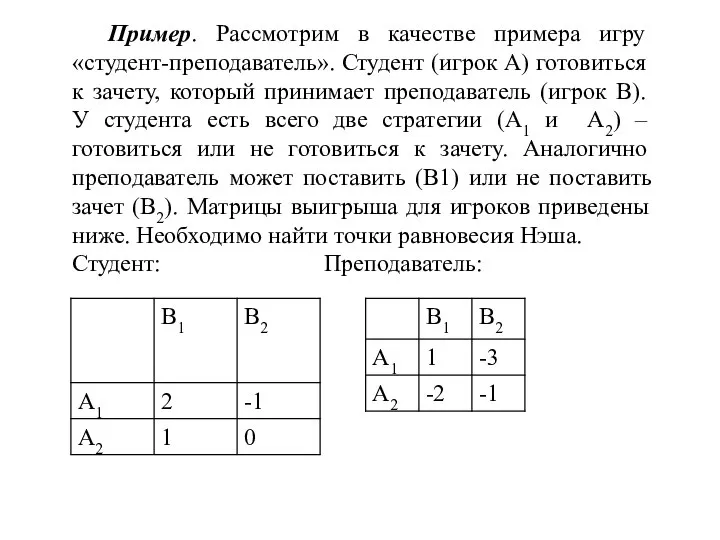

- 50. Пример. Рассмотрим в качестве примера игру «студент-преподаватель». Студент (игрок A) готовиться к зачету, который принимает преподаватель

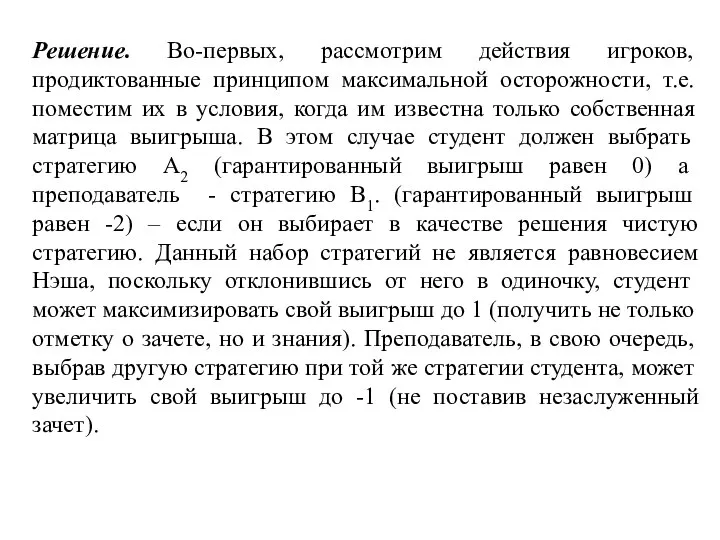

- 51. Решение. Во-первых, рассмотрим действия игроков, продиктованные принципом максимальной осторожности, т.е. поместим их в условия, когда им

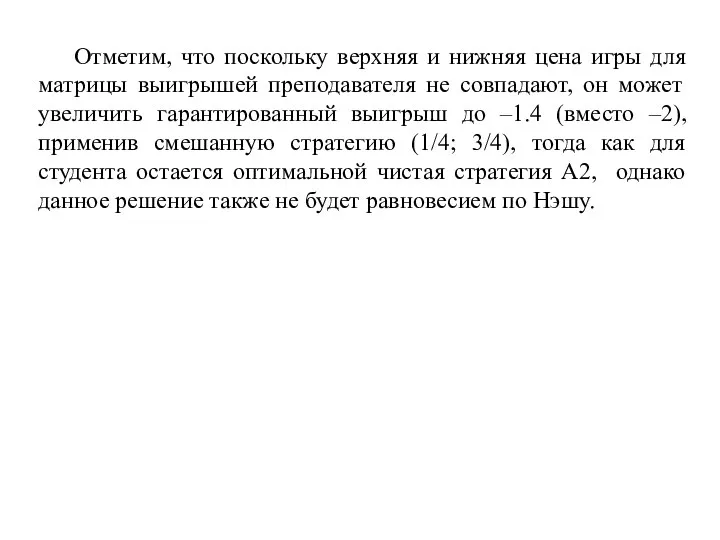

- 52. Отметим, что поскольку верхняя и нижняя цена игры для матрицы выигрышей преподавателя не совпадают, он может

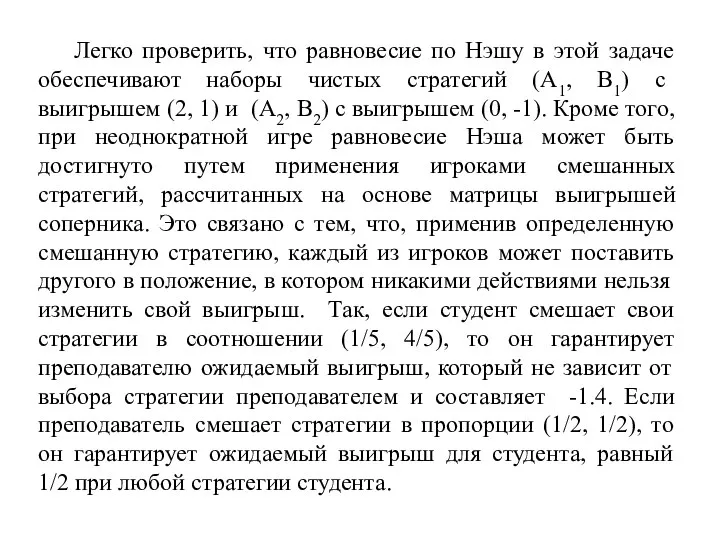

- 53. Легко проверить, что равновесие по Нэшу в этой задаче обеспечивают наборы чистых стратегий (A1, B1) с

- 54. В кооперативных играх игрокам разрешено договариваться друг с другом. Вместе с тем, ни один игрок не

- 55. В кооперативной задаче о заключенных переговорное множество образуют решения (-8, -8) и (-1, -1). Поскольку второе

- 56. Если переговорное множество состоит из парето-оптимальных решений (доминирующих решений нет) и договориться о выборе той или

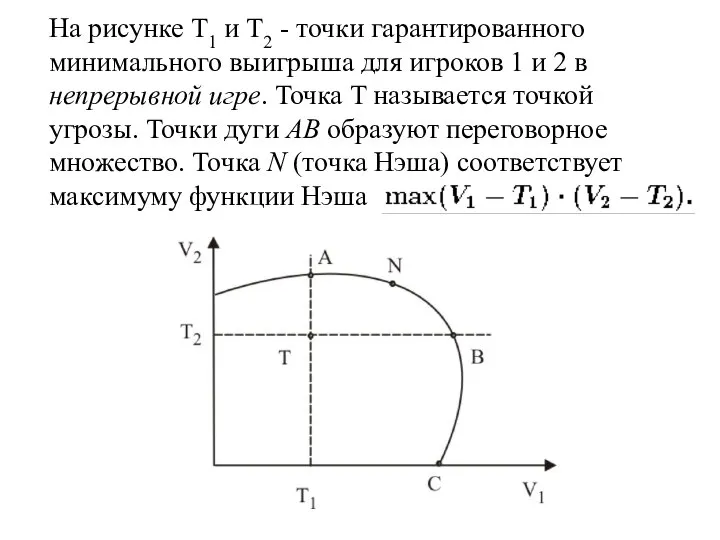

- 57. На рисунке T1 и T2 - точки гарантированного минимального выигрыша для игроков 1 и 2 в

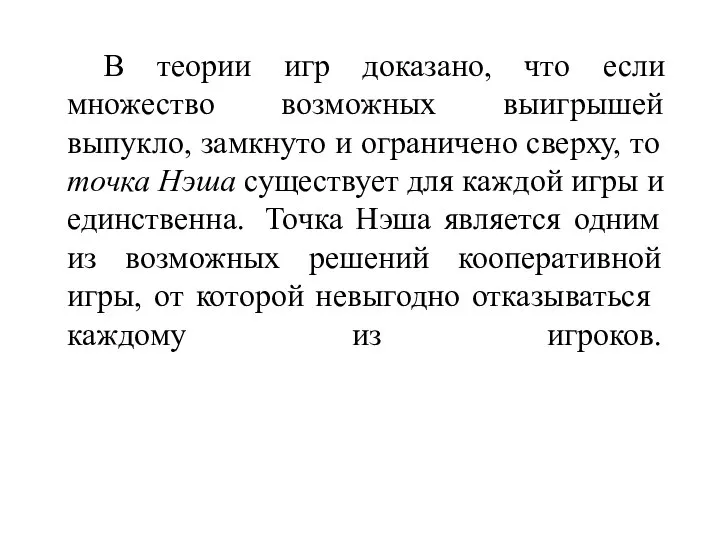

- 58. В теории игр доказано, что если множество возможных выигрышей выпукло, замкнуто и ограничено сверху, то точка

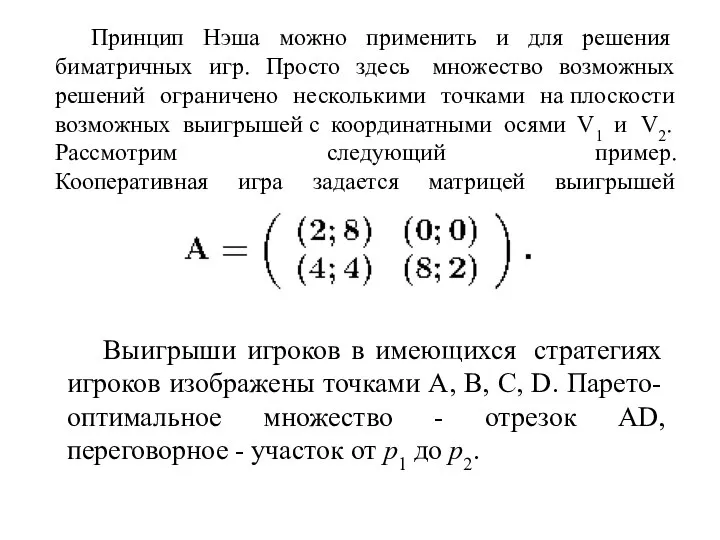

- 59. Принцип Нэша можно применить и для решения биматричных игр. Просто здесь множество возможных решений ограничено несколькими

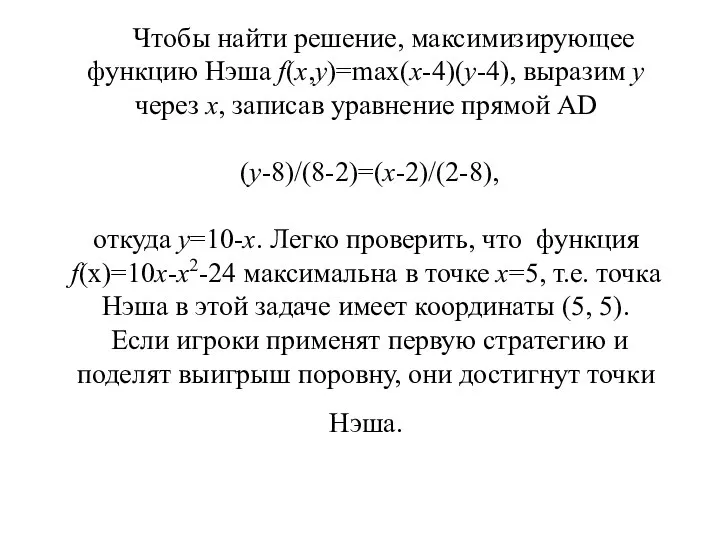

- 61. Чтобы найти решение, максимизирующее функцию Нэша f(x,y)=max(x-4)(y-4), выразим y через x, записав уравнение прямой AD (y-8)/(8-2)=(x-2)/(2-8),

- 62. В данной игре кооперация будет выгодна обоим игрокам только при условии, что они смогут поделить суммарный

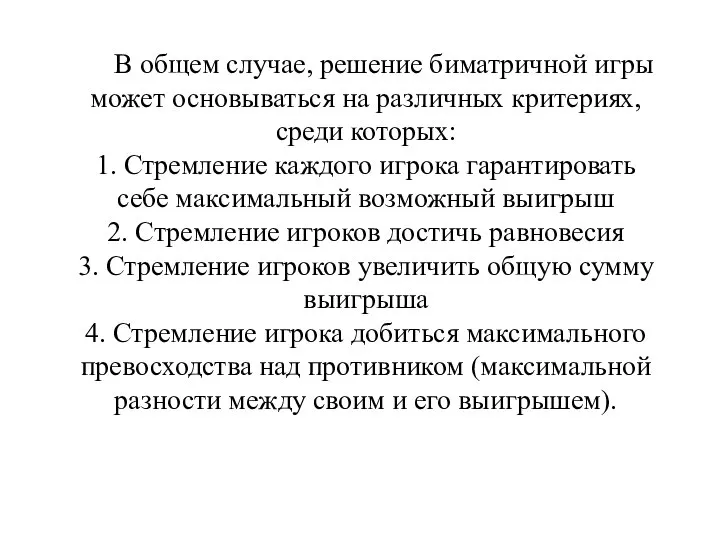

- 63. В общем случае, решение биматричной игры может основываться на различных критериях, среди которых: 1. Стремление каждого

- 66. 9.3 Игры с природой

- 108. 9.4 Позиционные игры

- 109. В отличие от рассмотренных ранее игр позиционная игра моделирует процесс последовательного принятия решений ее участниками. Игра

- 110. Кружками изображаются положения, в которых игроком выбирается ход, отрезками – возможные ходы (альтернативы). Латинская буква в

- 111. Дерево игры всегда имеет начальную вершину (описывающую первый ход в игре) и окончательные вершины, в которых

- 112. Нормальная форма позиционной игры Все игры, которые мы рассматривали ранее, были представлены в так называемой, «нормальной

- 113. Пример. Пусть имеется два игрока, причем у каждого есть всего две стратегии – назвать число 1

- 114. В рассмотренном примере мы построили нормальную форму для антагонистической игры с матрицей выигрышей: Решением игры являются

- 115. Двухходовая позиционная игра с неполной информацией. Используя данные рассмотренного примера, попробуем построить позиционную игру (с последовательными

- 116. Как уже говорилось, все позиционные игры можно разделить на игры с полной и неполной информацией. Предположим,

- 117. Пунктиром на этом рисунке выделены информационные множества игроков A и B. Информационное множество игрока в позиционной

- 118. Очевидно , что игрок А, совершая ход, может выбрать одну из двух стратегий {A1: x=1, A2:

- 119. Двухходовая позиционная игра с полной информацией. Рассмотрим вариант, когда игрок B принимает решение, зная, какую стратегию

- 120. Игрок A по-прежнему имеет те же две стратегии {A1: x=1, A2: x=2}. Однако с игроком B

- 121. Так, стратегия [1, 1] означает, что независимо от хода игрока A игрок B назовет 1, а

- 122. Результирующую матрицу выплат можно представить в следующем виде: С учетом конкретных значений W (x, y1(2)) получим

- 123. В теории игр доказывается следующее утверждение: Любая позиционная игра с полной информацией эквивалентна некоторой матричной игре,

- 124. Позиционная игра в три хода с полной информацией. Рассмотрим вариант игры с полной информацией, в которой

- 125. Обозначим переменными x и z выбор игрока A на первом и третьем ходу, а переменной y

- 126. Рассмотрим сначала возможные действия игрока B. С точки зрения его возможных стратегий игра ничем не отличается

- 127. Платежная матрица трехходовой позиционной игры с полной информацией. Если подставить в нее заданные значения выплат, получим

- 129. Позиционная игра в три хода с неполной информацией. Пусть в описанной выше игре в три хода

- 131. Вариант 2. Пусть игрок A на третьем этапе игры по-прежнему не помнит своего первого хода и

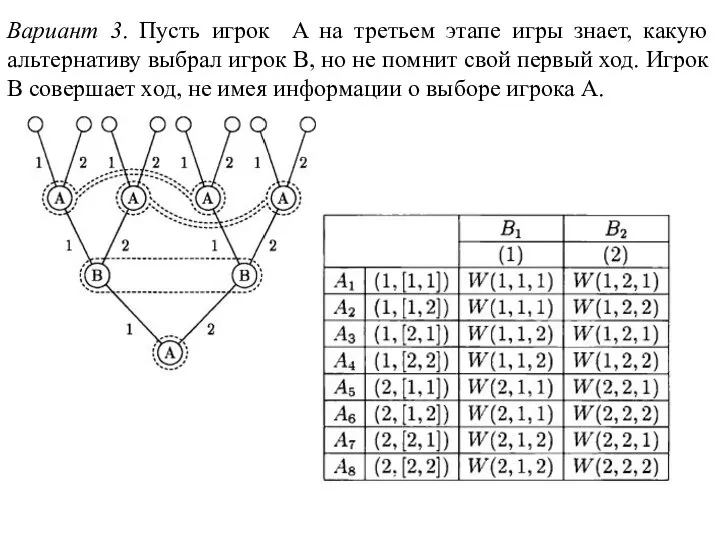

- 132. Вариант 3. Пусть игрок A на третьем этапе игры знает, какую альтернативу выбрал игрок B, но

- 133. Позиционная игра в три хода с неполной информацией и случайным выбором первого хода. Пусть первый ход

- 136. Если учесть вероятности выбора альтернатив на первом ходу (p1=0.5 и p2=0.5), можно построить результирующую платежную матрицу,

- 138. Скачать презентацию

9.1 Классификация игр. Антагонистические игры.

9.1 Классификация игр. Антагонистические игры.

Таким образом, в игровых задачах всегда известен набор стратегий (вариантов решений),

Таким образом, в игровых задачах всегда известен набор стратегий (вариантов решений),

Кроме игр с нулевой и ненулевой суммой в которых участвуют не

Кроме игр с нулевой и ненулевой суммой в которых участвуют не

Пусть имеются два игрока - А и B, каждый из которых

Пусть имеются два игрока - А и B, каждый из которых

9.2 Биматричные игры

9.2 Биматричные игры

Биматричные игры – это игры с ненулевой суммой общего выигрыша, происходящие

Биматричные игры – это игры с ненулевой суммой общего выигрыша, происходящие

В зависимости от того, разрешено или запрещено сотрудничество игроков, биматричные игры

В зависимости от того, разрешено или запрещено сотрудничество игроков, биматричные игры

В некооперативной игре при выборе стратегии игроки руководствуются принципом максимальной осторожности.

В некооперативной игре при выборе стратегии игроки руководствуются принципом максимальной осторожности.

Рассмотрим в качестве примера некооперативной игры задачу «Дилемма заключенных». Двое преступников

Рассмотрим в качестве примера некооперативной игры задачу «Дилемма заключенных». Двое преступников

Согласно принципу максимальной осторожности в некооперативной игре оба игрока должны сознаться.

Согласно принципу максимальной осторожности в некооперативной игре оба игрока должны сознаться.

Выбранные стратегии игроков образуют равновесие Нэша, если ни одному из игроков

Выбранные стратегии игроков образуют равновесие Нэша, если ни одному из игроков

Пример. Рассмотрим в качестве примера игру «студент-преподаватель». Студент (игрок A) готовиться

Пример. Рассмотрим в качестве примера игру «студент-преподаватель». Студент (игрок A) готовиться

Решение. Во-первых, рассмотрим действия игроков, продиктованные принципом максимальной осторожности, т.е. поместим

Решение. Во-первых, рассмотрим действия игроков, продиктованные принципом максимальной осторожности, т.е. поместим

Отметим, что поскольку верхняя и нижняя цена игры для матрицы выигрышей

Отметим, что поскольку верхняя и нижняя цена игры для матрицы выигрышей

Легко проверить, что равновесие по Нэшу в этой задаче обеспечивают наборы

Легко проверить, что равновесие по Нэшу в этой задаче обеспечивают наборы

В кооперативных играх игрокам разрешено договариваться друг с другом. Вместе с

В кооперативных играх игрокам разрешено договариваться друг с другом. Вместе с

В кооперативной задаче о заключенных переговорное множество образуют решения

(-8, -8)

В кооперативной задаче о заключенных переговорное множество образуют решения (-8, -8)

Если переговорное множество состоит из парето-оптимальных решений (доминирующих решений нет) и

Если переговорное множество состоит из парето-оптимальных решений (доминирующих решений нет) и

На рисунке T1 и T2 - точки гарантированного минимального выигрыша для

На рисунке T1 и T2 - точки гарантированного минимального выигрыша для

В теории игр доказано, что если множество возможных выигрышей выпукло, замкнуто

В теории игр доказано, что если множество возможных выигрышей выпукло, замкнуто

Принцип Нэша можно применить и для решения биматричных игр. Просто здесь

Принцип Нэша можно применить и для решения биматричных игр. Просто здесь

Чтобы найти решение, максимизирующее функцию Нэша f(x,y)=max(x-4)(y-4), выразим y через x,

Чтобы найти решение, максимизирующее функцию Нэша f(x,y)=max(x-4)(y-4), выразим y через x,

В данной игре кооперация будет выгодна обоим игрокам только при условии,

В данной игре кооперация будет выгодна обоим игрокам только при условии,

В общем случае, решение биматричной игры может основываться на различных критериях,

В общем случае, решение биматричной игры может основываться на различных критериях,

9.3 Игры с природой

9.3 Игры с природой

9.4 Позиционные игры

9.4 Позиционные игры

В отличие от рассмотренных ранее игр позиционная игра моделирует процесс последовательного

В отличие от рассмотренных ранее игр позиционная игра моделирует процесс последовательного

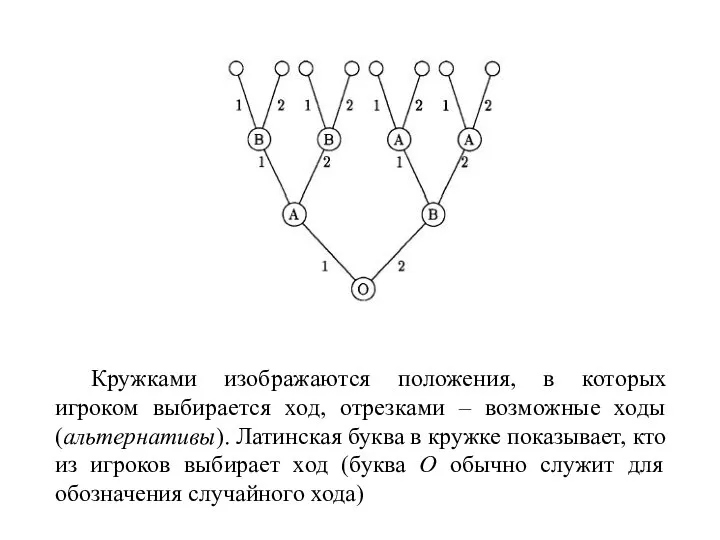

Кружками изображаются положения, в которых игроком выбирается ход, отрезками – возможные

Кружками изображаются положения, в которых игроком выбирается ход, отрезками – возможные

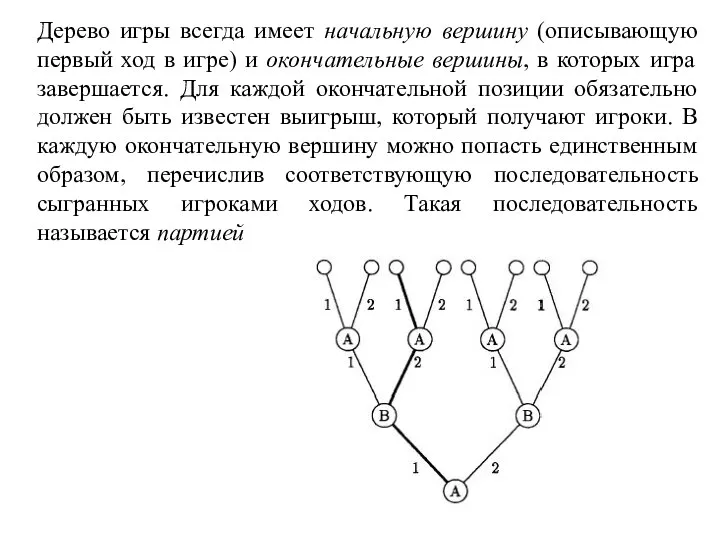

Дерево игры всегда имеет начальную вершину (описывающую первый ход в игре)

Дерево игры всегда имеет начальную вершину (описывающую первый ход в игре)

Нормальная форма позиционной игры

Все игры, которые мы рассматривали ранее, были представлены

Нормальная форма позиционной игры

Все игры, которые мы рассматривали ранее, были представлены

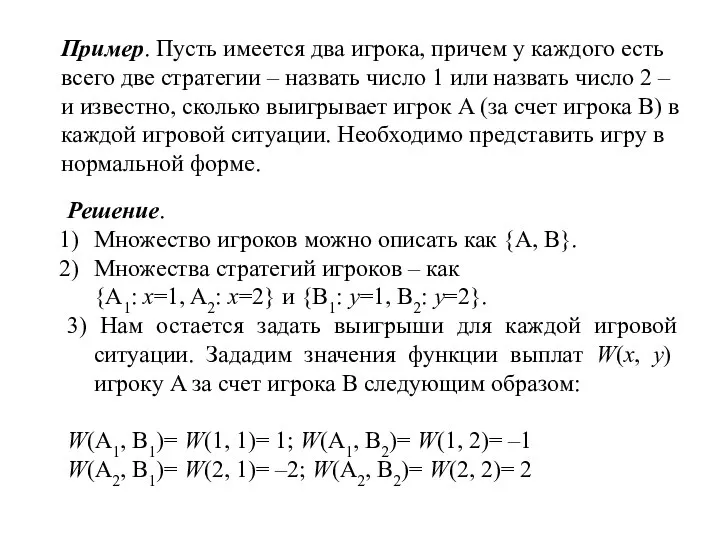

Пример. Пусть имеется два игрока, причем у каждого есть всего две

Пример. Пусть имеется два игрока, причем у каждого есть всего две

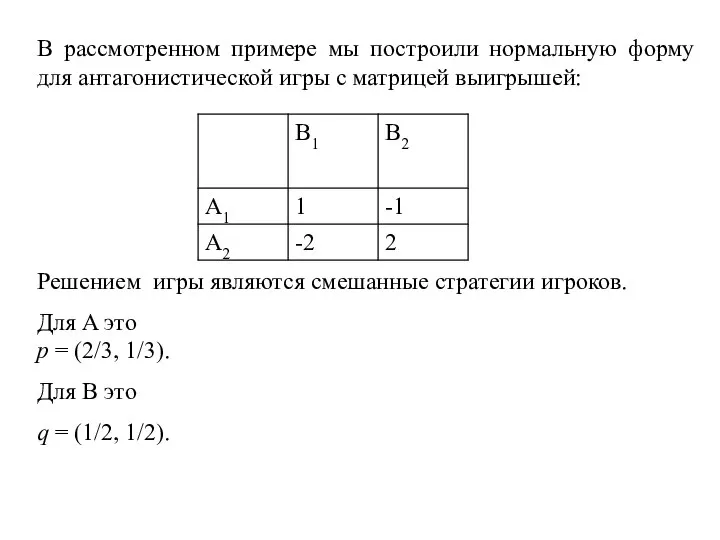

В рассмотренном примере мы построили нормальную форму для антагонистической игры с

В рассмотренном примере мы построили нормальную форму для антагонистической игры с

Двухходовая позиционная игра с неполной информацией.

Используя данные рассмотренного примера, попробуем построить

Двухходовая позиционная игра с неполной информацией.

Используя данные рассмотренного примера, попробуем построить

Как уже говорилось, все позиционные игры можно разделить на игры с

Как уже говорилось, все позиционные игры можно разделить на игры с

Пунктиром на этом рисунке выделены информационные множества игроков A и B.

Пунктиром на этом рисунке выделены информационные множества игроков A и B.

Очевидно , что игрок А, совершая ход, может выбрать одну из

Очевидно , что игрок А, совершая ход, может выбрать одну из

Двухходовая позиционная игра с полной информацией.

Рассмотрим вариант, когда игрок B принимает

Двухходовая позиционная игра с полной информацией.

Рассмотрим вариант, когда игрок B принимает

Игрок A по-прежнему имеет те же две стратегии

{A1: x=1, A2:

Игрок A по-прежнему имеет те же две стратегии

{A1: x=1, A2:

![Так, стратегия [1, 1] означает, что независимо от хода игрока A](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/1444012/slide-120.jpg)

Так, стратегия [1, 1] означает, что независимо от хода игрока A

Так, стратегия [1, 1] означает, что независимо от хода игрока A

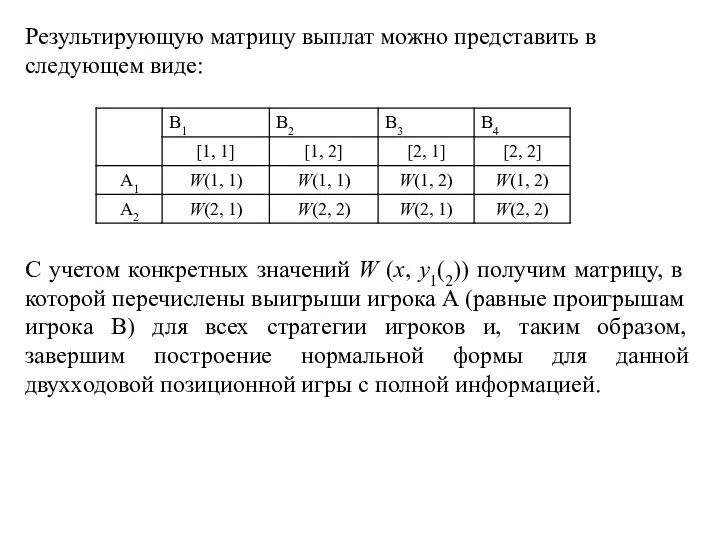

Результирующую матрицу выплат можно представить в следующем виде:

С учетом конкретных значений

Результирующую матрицу выплат можно представить в следующем виде:

С учетом конкретных значений

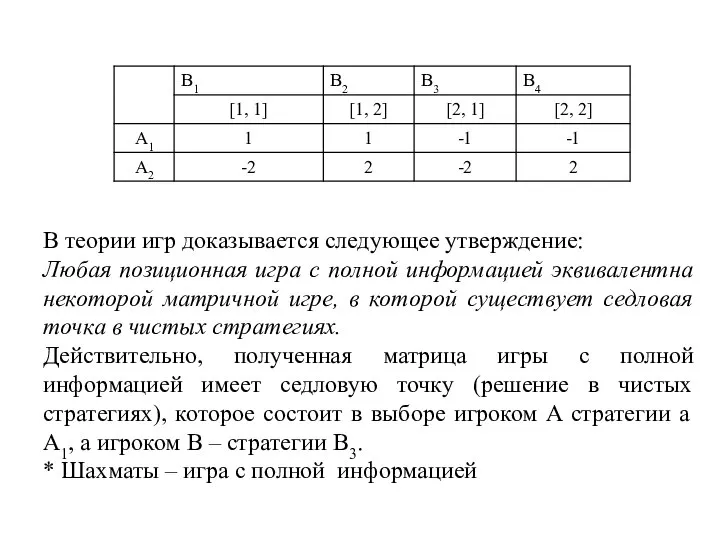

В теории игр доказывается следующее утверждение:

Любая позиционная игра с полной информацией

В теории игр доказывается следующее утверждение:

Любая позиционная игра с полной информацией

Позиционная игра в три хода с полной информацией.

Рассмотрим вариант игры с

Позиционная игра в три хода с полной информацией.

Рассмотрим вариант игры с

Обозначим переменными x и z выбор игрока A на первом и

Обозначим переменными x и z выбор игрока A на первом и

Рассмотрим сначала возможные действия игрока B. С точки зрения его возможных

Рассмотрим сначала возможные действия игрока B. С точки зрения его возможных

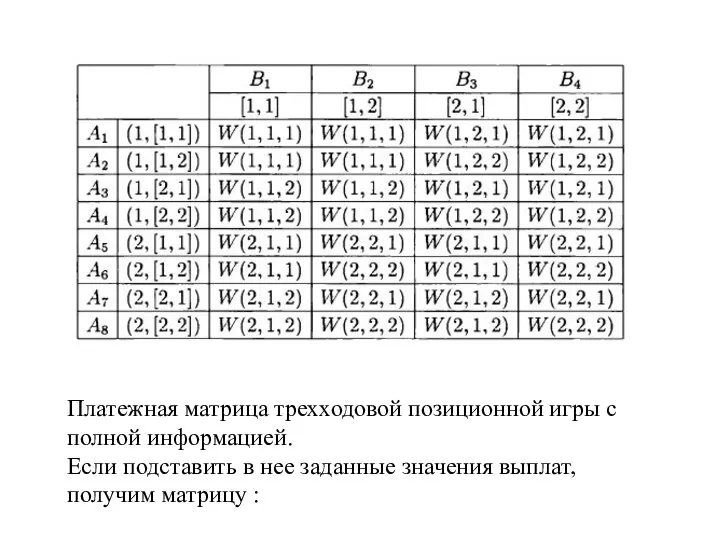

Платежная матрица трехходовой позиционной игры с полной информацией.

Если подставить в нее

Платежная матрица трехходовой позиционной игры с полной информацией. Если подставить в нее

Позиционная игра в три хода с неполной информацией.

Пусть в описанной выше

Позиционная игра в три хода с неполной информацией.

Пусть в описанной выше

Вариант 2. Пусть игрок A на третьем этапе игры по-прежнему не

Вариант 2. Пусть игрок A на третьем этапе игры по-прежнему не

Вариант 3. Пусть игрок A на третьем этапе игры знает, какую

Вариант 3. Пусть игрок A на третьем этапе игры знает, какую

Позиционная игра в три хода с неполной информацией и случайным выбором

Позиционная игра в три хода с неполной информацией и случайным выбором

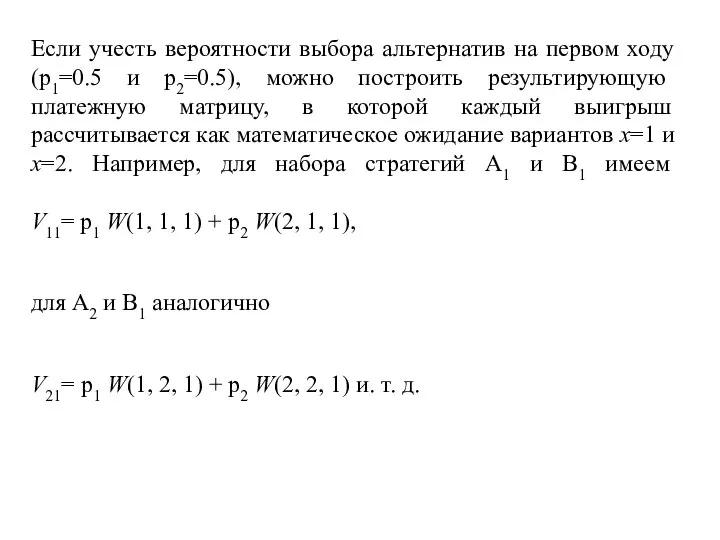

Если учесть вероятности выбора альтернатив на первом ходу (p1=0.5 и p2=0.5),

Если учесть вероятности выбора альтернатив на первом ходу (p1=0.5 и p2=0.5),

Сложение и вычитание десятичных дробей

Сложение и вычитание десятичных дробей Числовые ряды

Числовые ряды Понятие действительного числа

Понятие действительного числа Презентация по математике "Круглые тела: цилиндр, конус, шар" - скачать бесплатно

Презентация по математике "Круглые тела: цилиндр, конус, шар" - скачать бесплатно Свойства дисперсии

Свойства дисперсии Симметрия в пространстве

Симметрия в пространстве Математика 1 класс Развивающая система Л.В.Занкова Тема: Число и цифра 8 Составила и провела:

Математика 1 класс Развивающая система Л.В.Занкова Тема: Число и цифра 8 Составила и провела:  Какие числовые множества Вам знакомы?

Какие числовые множества Вам знакомы? Касательная и нормаль к графику

Касательная и нормаль к графику Многоугольники. Признаки параллелограмма

Многоугольники. Признаки параллелограмма Применение распределительного свойства умножения 6 класс

Применение распределительного свойства умножения 6 класс  Теорема Пифагора. Применение теоремы в ходе решения задач

Теорема Пифагора. Применение теоремы в ходе решения задач Тренажер Таблица умножения трёх

Тренажер Таблица умножения трёх Алгоритм решения базовых задач

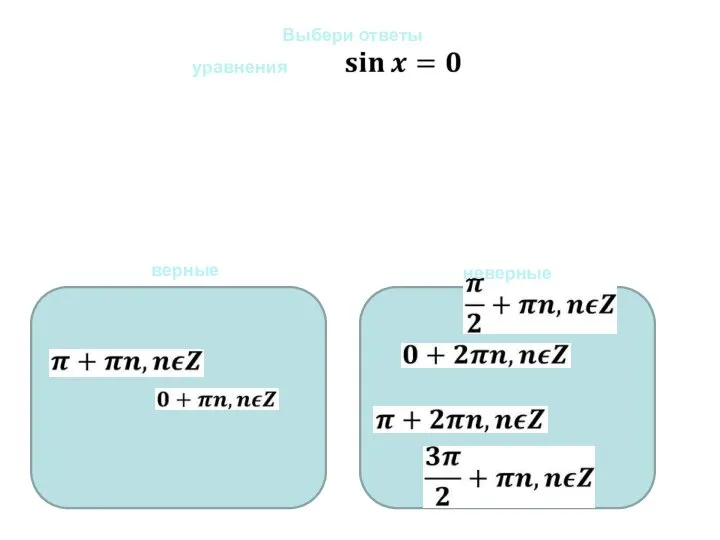

Алгоритм решения базовых задач Уравнения sinx=0, cosx=0. Выберите правильный ответ

Уравнения sinx=0, cosx=0. Выберите правильный ответ Цилиндр. Конус. Шар

Цилиндр. Конус. Шар Линейная функция. 7 класс

Линейная функция. 7 класс Применение векторов к решению задач. Геометрия (9 класс)

Применение векторов к решению задач. Геометрия (9 класс) Схема Бернулли

Схема Бернулли Длина окружности. Коллекция задач для 6 класса

Длина окружности. Коллекция задач для 6 класса Конус. Решение задач

Конус. Решение задач УРОК ПО МАТЕМАТИКЕ В 1 КЛАССЕ УЧИТЕЛЬ РЫБАЛКА А.В. ВЛАДИКАВКАЗ 2010-2011 Слагаемые, сумма .

УРОК ПО МАТЕМАТИКЕ В 1 КЛАССЕ УЧИТЕЛЬ РЫБАЛКА А.В. ВЛАДИКАВКАЗ 2010-2011 Слагаемые, сумма . Аттестационная работа. Значение включения в программу занятий со школьниками материала, освоенного в рамках курсов

Аттестационная работа. Значение включения в программу занятий со школьниками материала, освоенного в рамках курсов Геометричні перетворення графіків функцій

Геометричні перетворення графіків функцій Своя игра. Дроби десятичные и обыкновенные. Игра для развития серых клеточек

Своя игра. Дроби десятичные и обыкновенные. Игра для развития серых клеточек Умножение одночлена на многочлен

Умножение одночлена на многочлен Лекция 7. Постановка задачи нелинейного программирования. Теорема Куна-Таккера

Лекция 7. Постановка задачи нелинейного программирования. Теорема Куна-Таккера Презентация по математике "Ассоциация, как помощник, при изучении математики" - скачать

Презентация по математике "Ассоциация, как помощник, при изучении математики" - скачать