- Игры с «природой». Метод платежной матрицы. Критерии Вальда, Сэвиджа, Лапласа, Гурвица

Содержание

- 2. План лекции Игры с «природой». Метод платежной матрицы. Критерии Вальда, Сэвиджа, Лапласа, Гурвица.

- 3. Теория игр — это теория математических моделей принятия оптимальных решений в условиях неопределенности, противоположных интересов различных

- 4. Всякая теоретико-игровая модель должна отражать, кто и как конфликтует, а также, кто и в какой форме

- 5. Неопределенность – это когда противник не имеет противоположных интересов, но выигрыш действующего игрока во многом зависит

- 6. Неопределенность может быть следствием многих причин: колебание спроса; нестабильность экономической ситуации; изменение курса валют; колебание уровня

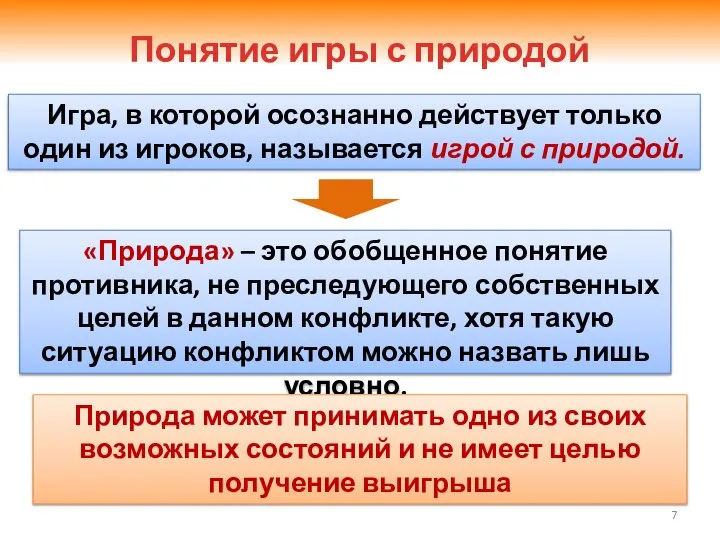

- 7. Понятие игры с природой Игра, в которой осознанно действует только один из игроков, называется игрой с

- 8. Понятие игры с природой Игра с природой представляется в виде платежной матрицы, элементы которой – выигрыши

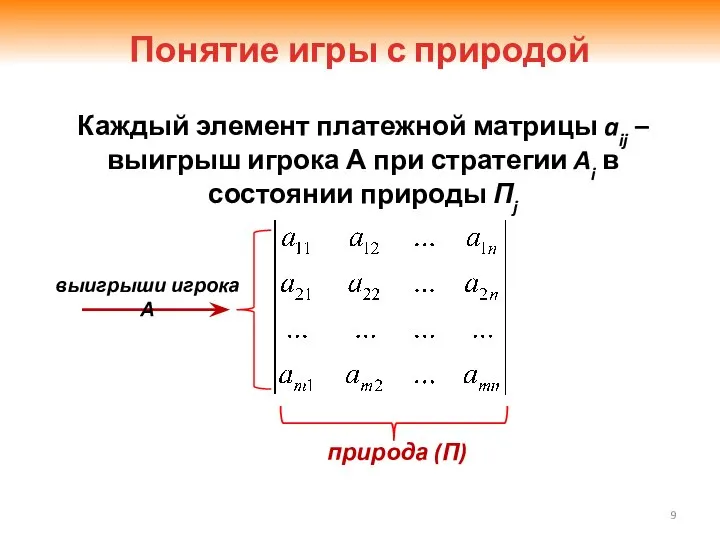

- 9. Каждый элемент платежной матрицы aij – выигрыш игрока А при стратегии Ai в состоянии природы Пj

- 10. 3.1. Понятие игры с природой Матрица еще называется матрицей доходности, которая агрегирует информацию о возможной доходности

- 11. Различают два вида задач в играх с природой: Задачи о принятии решений в условиях неопределенности, когда

- 12. Принятие решений в условиях неопределенности Предположим, что лицо, принимающее решение, может выбрать одну из возможных альтернатив,

- 13. 3.2. Принятие решений в условиях неопределенности Если будет принято i-e решение, а состояние внешней среды соответствует

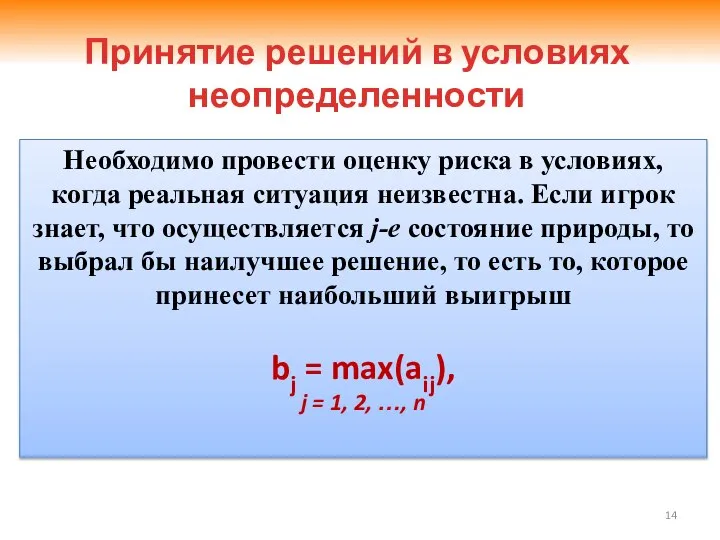

- 14. Необходимо провести оценку риска в условиях, когда реальная ситуация неизвестна. Если игрок знает, что осуществляется j-е

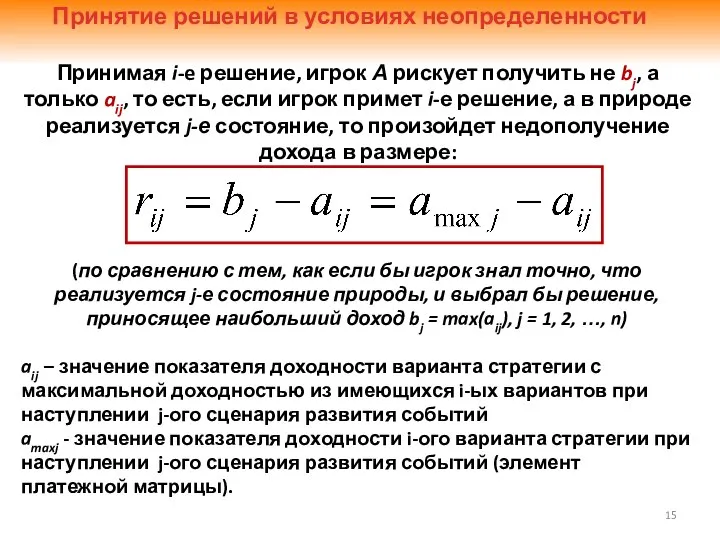

- 15. Принятие решений в условиях неопределенности Принимая i-e решение, игрок А рискует получить не bj, а только

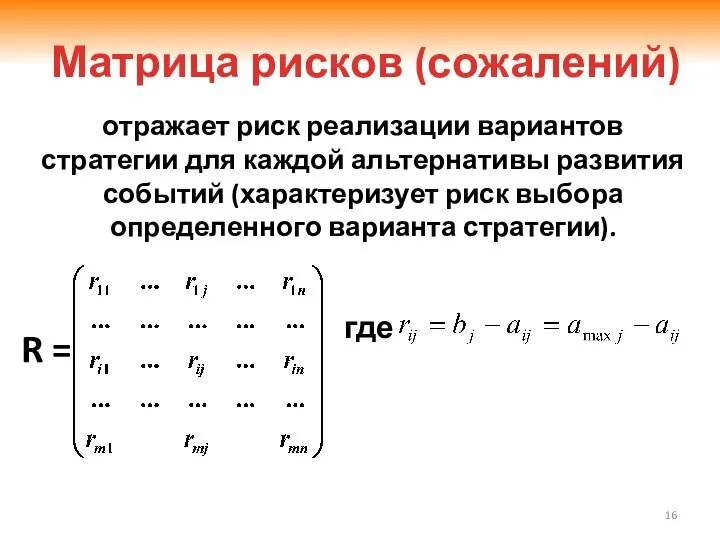

- 16. отражает риск реализации вариантов стратегии для каждой альтернативы развития событий (характеризует риск выбора определенного варианта стратегии).

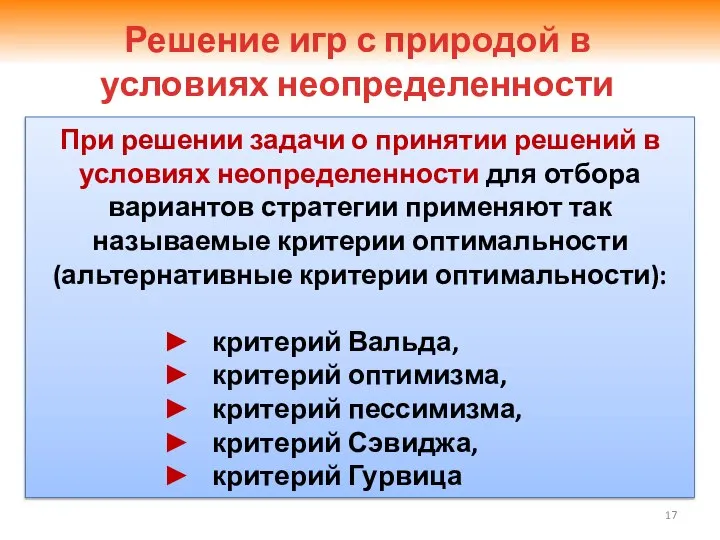

- 17. При решении задачи о принятии решений в условиях неопределенности для отбора вариантов стратегии применяют так называемые

- 18. 3.2. Принятие решений в условиях неопределенности Для выбора наиболее эффективного варианта стратегии ко всем возможным вариантам

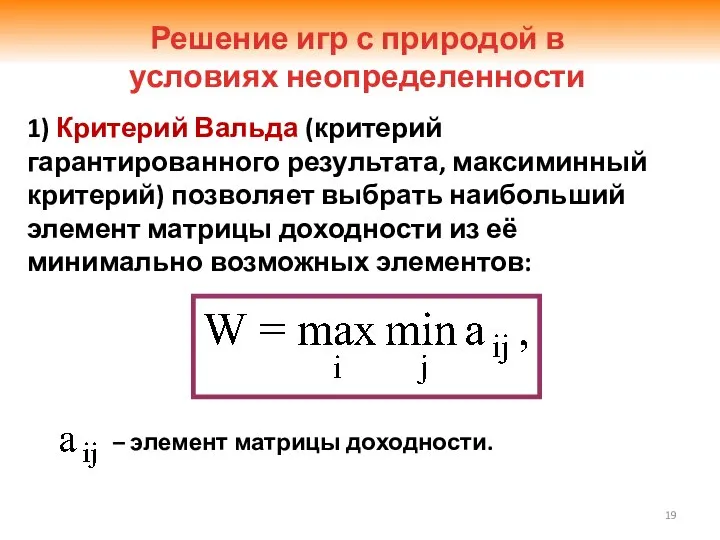

- 19. 1) Критерий Вальда (критерий гарантированного результата, максиминный критерий) позволяет выбрать наибольший элемент матрицы доходности из её

- 20. Критерий Вальда предназначен для выбора из рассматриваемых вариантов стратегий варианта с наибольшим показателем эффективности из минимально

- 21. Применение критерия Вальда оправдано, если ситуация, в которой принимается решение, характеризуется следующими обстоятельствами: о вероятности наступления

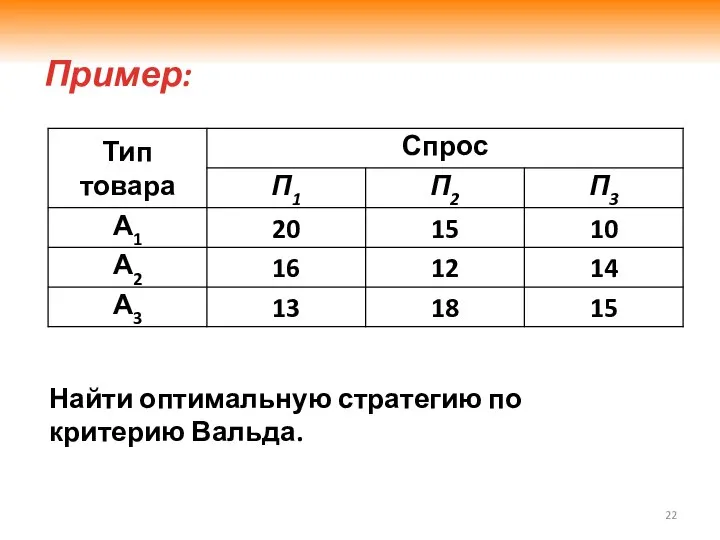

- 22. Пример: Найти оптимальную стратегию по критерию Вальда.

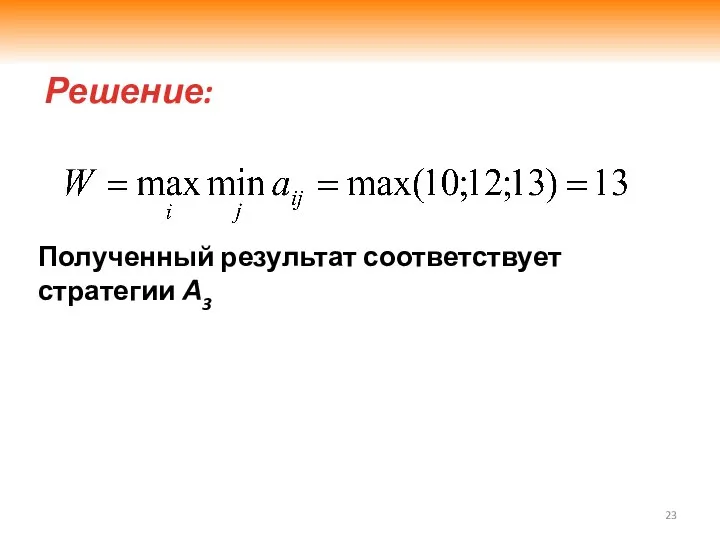

- 23. Решение: Полученный результат соответствует стратегии А3

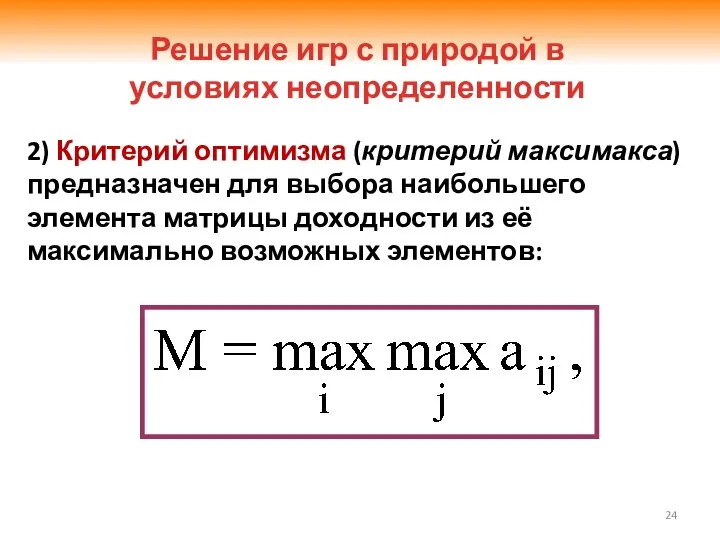

- 24. 2) Критерий оптимизма (критерий максимакса) предназначен для выбора наибольшего элемента матрицы доходности из её максимально возможных

- 25. Критерий оптимизма используется, когда игрок оказывается в безвыходном положении, когда любой его шаг равновероятно может оказаться

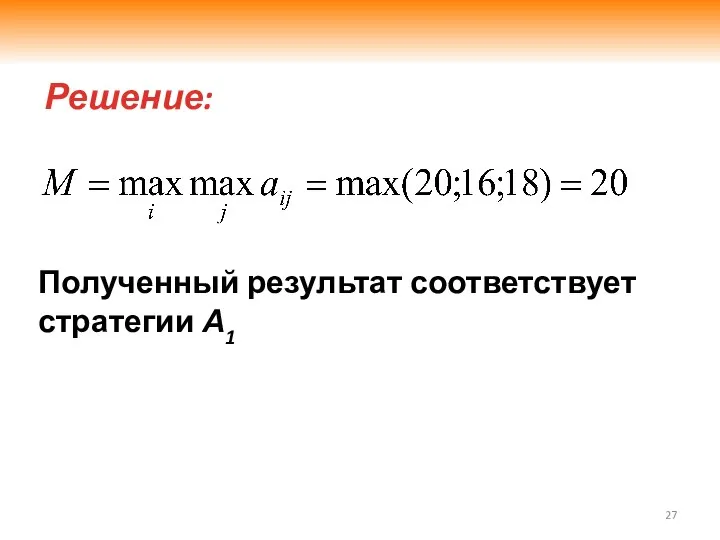

- 26. Пример: Найти оптимальную стратегию по критерию Оптимизма.

- 27. Решение: Полученный результат соответствует стратегии А1

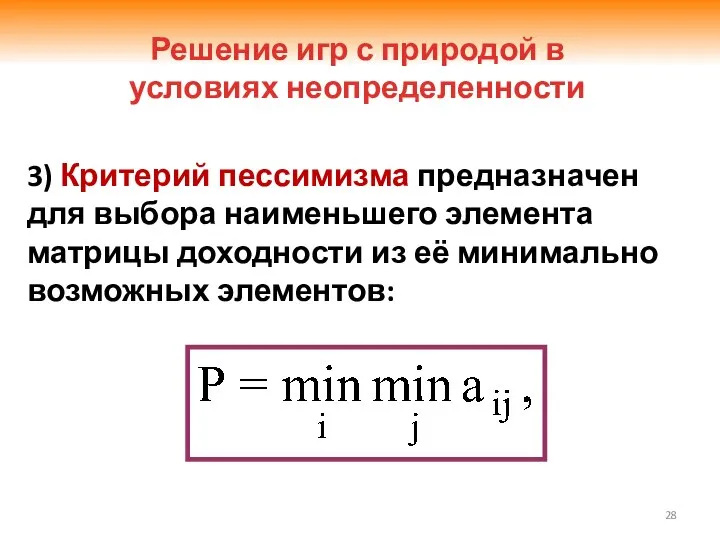

- 28. 3) Критерий пессимизма предназначен для выбора наименьшего элемента матрицы доходности из её минимально возможных элементов: Решение

- 29. Критерий пессимизма предполагает, что развитие ситуации будет неблагоприятным для лица, принимающего решение. При использовании этого критерия

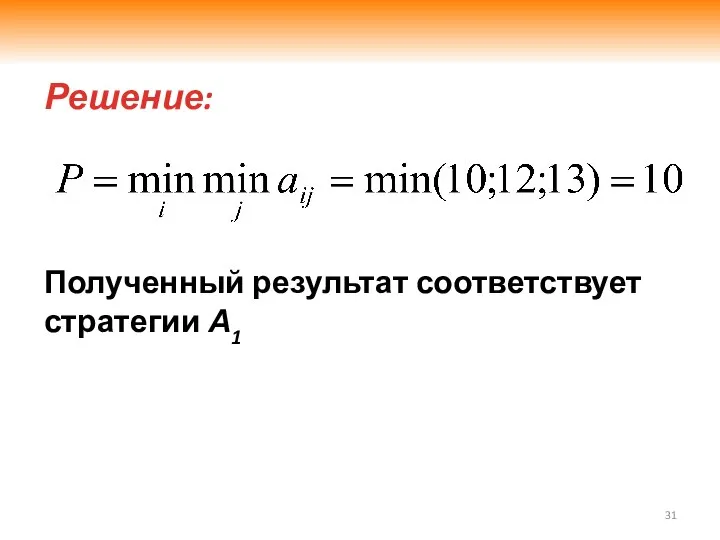

- 30. Пример: Найти оптимальную стратегию по критерию Пессимизма.

- 31. 3.2. Принятие решений в условиях неопределенности Решение: Полученный результат соответствует стратегии А1

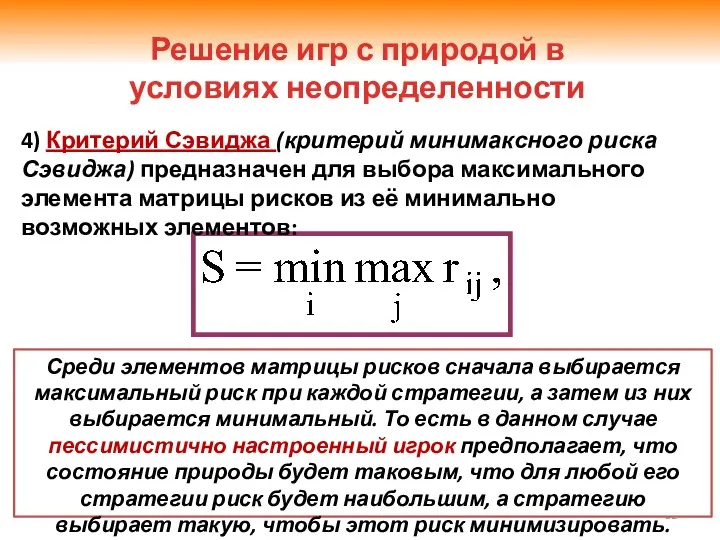

- 32. 4) Критерий Сэвиджа (критерий минимаксного риска Сэвиджа) предназначен для выбора максимального элемента матрицы рисков из её

- 33. Критерий Сэвиджа позволяет выбрать вариант стратегии с меньшей величиной риска по сравнению с более высоким, первоначально

- 34. Пример: Найти оптимальную стратегию по критерию Сэвиджа.

- 35. Решение: Применяем формулу rij = amaxj - aij, построим матрицу рисков. Матрица рисков Полученный результат соответствует

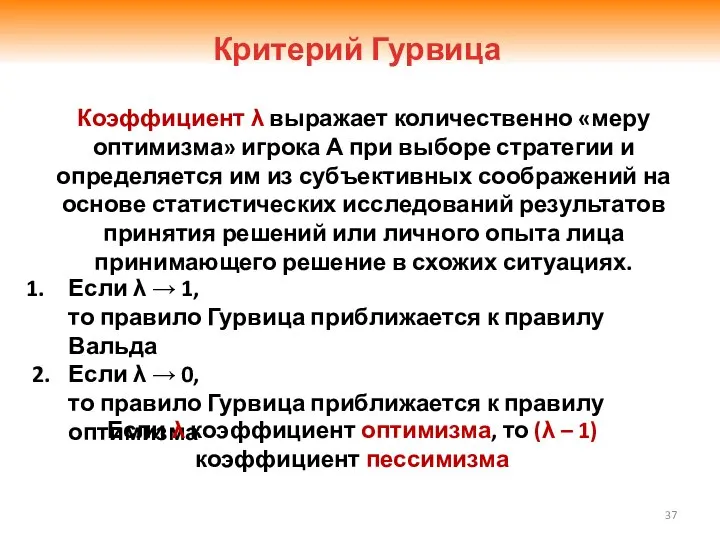

- 36. 5) Критерий Гурвица (взвешивает пессимистический и оптимистический подходы к анализу неопределенной ситуации) предназначен для выбора некоторого

- 37. Если λ → 1, то правило Гурвица приближается к правилу Вальда 2. Если λ → 0,

- 38. Критерий Гурвица позволяет избежать пограничных состояний при принятии решения – неоправданного оптимизма и крайнего пессимизма относительно

- 39. Критерий Гурвица ориентирован на установление баланса между случаями крайнего пессимизма и крайнего оптимизма при выборе стратегии

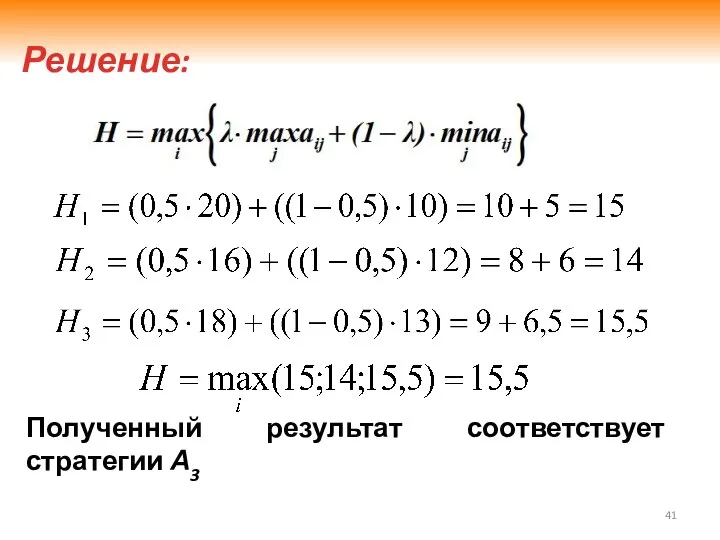

- 40. Пример: Найти оптимальную стратегию по критерию Гурвица. λ = 0,5

- 41. Решение: Полученный результат соответствует стратегии А3

- 43. Скачать презентацию

План лекции

Игры с «природой».

Метод платежной матрицы.

Критерии Вальда, Сэвиджа, Лапласа,

План лекции

Игры с «природой».

Метод платежной матрицы.

Критерии Вальда, Сэвиджа, Лапласа,

Теория игр — это теория математических моделей принятия оптимальных решений в

Теория игр — это теория математических моделей принятия оптимальных решений в

Всякая теоретико-игровая модель должна отражать, кто и как конфликтует, а также,

Всякая теоретико-игровая модель должна отражать, кто и как конфликтует, а также,

Неопределенность – это когда противник не имеет противоположных интересов, но выигрыш

Неопределенность – это когда противник не имеет противоположных интересов, но выигрыш

Неопределенность может быть следствием многих причин:

колебание спроса;

нестабильность экономической ситуации;

изменение

Неопределенность может быть следствием многих причин:

колебание спроса;

нестабильность экономической ситуации;

изменение

Понятие игры с природой

Игра, в которой осознанно действует только один из

Понятие игры с природой

Игра, в которой осознанно действует только один из

Понятие игры с природой

Игра с природой представляется в виде платежной матрицы,

Понятие игры с природой

Игра с природой представляется в виде платежной матрицы,

Каждый элемент платежной матрицы aij – выигрыш игрока А при стратегии

Каждый элемент платежной матрицы aij – выигрыш игрока А при стратегии

3.1. Понятие игры с природой

Матрица еще называется матрицей доходности, которая агрегирует

3.1. Понятие игры с природой

Матрица еще называется матрицей доходности, которая агрегирует

Различают два вида задач

в играх с природой:

Задачи о принятии решений

Различают два вида задач

в играх с природой:

Задачи о принятии решений

Принятие решений в условиях неопределенности

Предположим, что лицо, принимающее решение, может выбрать

Принятие решений в условиях неопределенности

Предположим, что лицо, принимающее решение, может выбрать

3.2. Принятие решений в условиях неопределенности

Если будет принято i-e решение, а

3.2. Принятие решений в условиях неопределенности

Если будет принято i-e решение, а

Необходимо провести оценку риска в условиях, когда реальная ситуация неизвестна. Если

Необходимо провести оценку риска в условиях, когда реальная ситуация неизвестна. Если

Принятие решений в условиях неопределенности

Принимая i-e решение, игрок А рискует получить

Принятие решений в условиях неопределенности

Принимая i-e решение, игрок А рискует получить

отражает риск реализации вариантов стратегии для каждой альтернативы развития событий (характеризует

отражает риск реализации вариантов стратегии для каждой альтернативы развития событий (характеризует

При решении задачи о принятии решений в условиях неопределенности для отбора

При решении задачи о принятии решений в условиях неопределенности для отбора

3.2. Принятие решений в условиях неопределенности

Для выбора наиболее эффективного варианта стратегии

3.2. Принятие решений в условиях неопределенности

Для выбора наиболее эффективного варианта стратегии

1) Критерий Вальда (критерий гарантированного результата, максиминный критерий) позволяет выбрать наибольший

1) Критерий Вальда (критерий гарантированного результата, максиминный критерий) позволяет выбрать наибольший

Критерий Вальда предназначен для выбора из рассматриваемых вариантов стратегий варианта с

Критерий Вальда предназначен для выбора из рассматриваемых вариантов стратегий варианта с

Применение критерия Вальда оправдано, если ситуация, в которой принимается решение, характеризуется

Применение критерия Вальда оправдано, если ситуация, в которой принимается решение, характеризуется

Пример:

Найти оптимальную стратегию по критерию Вальда.

Пример:

Найти оптимальную стратегию по критерию Вальда.

Решение:

Полученный результат соответствует стратегии А3

Решение:

Полученный результат соответствует стратегии А3

2) Критерий оптимизма (критерий максимакса) предназначен для выбора наибольшего элемента матрицы

2) Критерий оптимизма (критерий максимакса) предназначен для выбора наибольшего элемента матрицы

Критерий оптимизма используется, когда игрок оказывается в безвыходном положении, когда любой

Критерий оптимизма используется, когда игрок оказывается в безвыходном положении, когда любой

Пример:

Найти оптимальную стратегию по критерию Оптимизма.

Пример:

Найти оптимальную стратегию по критерию Оптимизма.

Решение:

Полученный результат соответствует стратегии А1

Решение:

Полученный результат соответствует стратегии А1

3) Критерий пессимизма предназначен для выбора наименьшего элемента матрицы доходности из

3) Критерий пессимизма предназначен для выбора наименьшего элемента матрицы доходности из

Критерий пессимизма предполагает, что развитие ситуации будет неблагоприятным для лица, принимающего

Критерий пессимизма предполагает, что развитие ситуации будет неблагоприятным для лица, принимающего

Пример:

Найти оптимальную стратегию по критерию Пессимизма.

Пример:

Найти оптимальную стратегию по критерию Пессимизма.

3.2. Принятие решений в условиях неопределенности

Решение:

Полученный результат соответствует стратегии А1

3.2. Принятие решений в условиях неопределенности

Решение:

Полученный результат соответствует стратегии А1

4) Критерий Сэвиджа (критерий минимаксного риска Сэвиджа) предназначен для выбора максимального

4) Критерий Сэвиджа (критерий минимаксного риска Сэвиджа) предназначен для выбора максимального

Критерий Сэвиджа позволяет выбрать вариант стратегии с меньшей величиной риска по

Критерий Сэвиджа позволяет выбрать вариант стратегии с меньшей величиной риска по

Пример:

Найти оптимальную стратегию по критерию Сэвиджа.

Пример:

Найти оптимальную стратегию по критерию Сэвиджа.

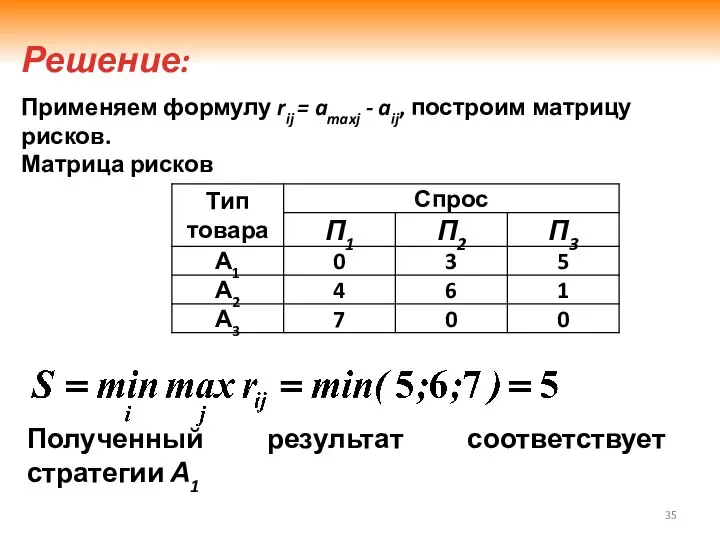

Решение:

Применяем формулу rij = amaxj - aij, построим матрицу рисков.

Матрица

Решение:

Применяем формулу rij = amaxj - aij, построим матрицу рисков.

Матрица

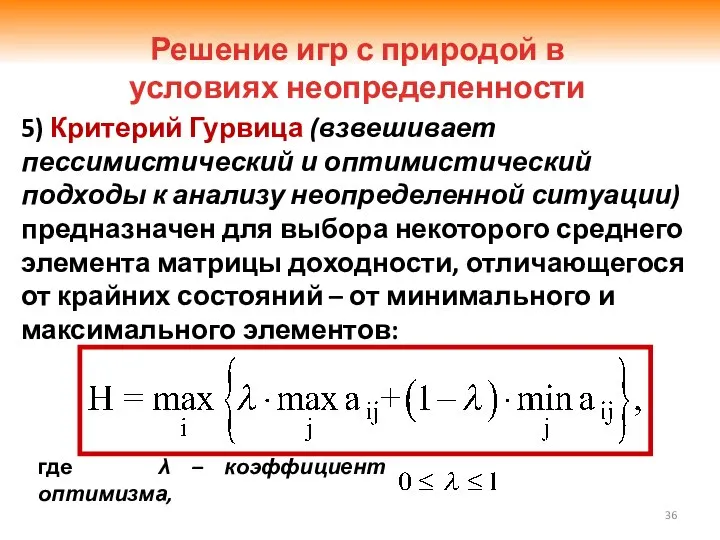

5) Критерий Гурвица (взвешивает пессимистический и оптимистический подходы к анализу неопределенной

5) Критерий Гурвица (взвешивает пессимистический и оптимистический подходы к анализу неопределенной

Если λ → 1,

то правило Гурвица приближается к правилу Вальда

2. Если

Если λ → 1,

то правило Гурвица приближается к правилу Вальда

2. Если

Критерий Гурвица позволяет избежать пограничных состояний при принятии решения – неоправданного

Критерий Гурвица позволяет избежать пограничных состояний при принятии решения – неоправданного

Критерий Гурвица ориентирован на установление баланса между случаями крайнего пессимизма и

Критерий Гурвица ориентирован на установление баланса между случаями крайнего пессимизма и

Пример:

Найти оптимальную стратегию по критерию Гурвица.

λ = 0,5

Пример:

Найти оптимальную стратегию по критерию Гурвица.

λ = 0,5

Решение:

Полученный результат соответствует стратегии А3

Решение:

Полученный результат соответствует стратегии А3

Запомни фигуры. Игра

Запомни фигуры. Игра Тригонометрия. Формулы приведения

Тригонометрия. Формулы приведения Вовденко Ольга Леонидовна учитель математики МБОУ СОШ №61 им. М.И. Неделина г. Липецка

Вовденко Ольга Леонидовна учитель математики МБОУ СОШ №61 им. М.И. Неделина г. Липецка Основы математического моделирования

Основы математического моделирования Тела вращения в природе

Тела вращения в природе Методы многоскоростной обработки сигналов. Полифазные структуры многоскоростных систем

Методы многоскоростной обработки сигналов. Полифазные структуры многоскоростных систем Способы сложения

Способы сложения «Пифагория». Геометрия в клетках. Геймификация обучения

«Пифагория». Геометрия в клетках. Геймификация обучения Приближенные числа. Учет погрешностей результатов операций над приближенными числами

Приближенные числа. Учет погрешностей результатов операций над приближенными числами Функции их свойства и графики

Функции их свойства и графики Работа с текстом на уроках математики

Работа с текстом на уроках математики Графики (6 класс)

Графики (6 класс) ОГЭ 2019. Модуль «Геометрия»

ОГЭ 2019. Модуль «Геометрия» Нужна ли математика в парикмахерской

Нужна ли математика в парикмахерской Транспортир Измерение углов Транспортир. История транспортира. Использование транспортира в жизни человека. Виды транспор

Транспортир Измерение углов Транспортир. История транспортира. Использование транспортира в жизни человека. Виды транспор Проверка статистических гипотез о законе распределения

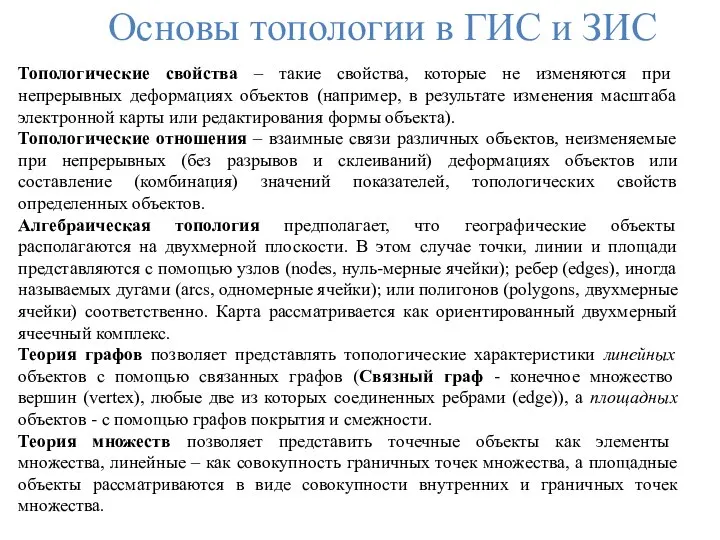

Проверка статистических гипотез о законе распределения Основы топологии

Основы топологии Готовимся к ЕГЭ: задачи на проценты

Готовимся к ЕГЭ: задачи на проценты Третий признак равенства треугольников

Третий признак равенства треугольников История возникновения счета

История возникновения счета Задачи на построения с помощью циркуля и линейки

Задачи на построения с помощью циркуля и линейки Абсолютные и относительные показатели (величины)

Абсолютные и относительные показатели (величины) Устная работа

Устная работа Шар. Сфера. Урок 90

Шар. Сфера. Урок 90 Понятие о геометрическом теле и его поверхности. Многогранники. Призма

Понятие о геометрическом теле и его поверхности. Многогранники. Призма Метод потенціалів розв’язання транспортної задачі

Метод потенціалів розв’язання транспортної задачі Таблица умножения на 3

Таблица умножения на 3 Презентация по математике "Теорема Пифагора" - скачать

Презентация по математике "Теорема Пифагора" - скачать