- Модель множественной линейной регрессии

Содержание

- 2. Пример: Множественная регрессия Мы хотим определить связь между потреблением, доходом семьи, финансовыми активами семьи и размером

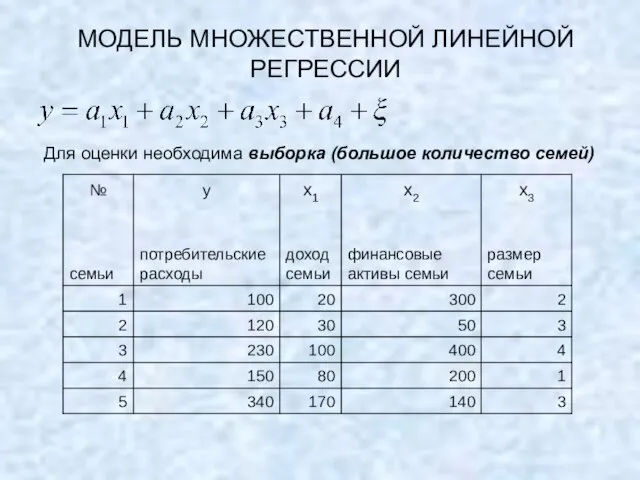

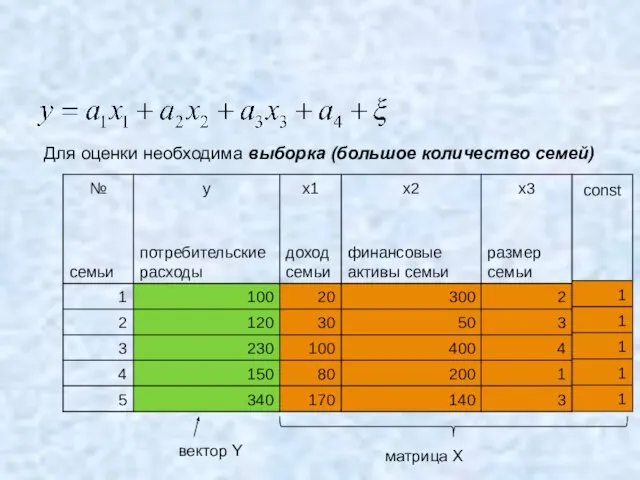

- 3. МОДЕЛЬ МНОЖЕСТВЕННОЙ ЛИНЕЙНОЙ РЕГРЕССИИ Для оценки необходима выборка (большое количество семей)

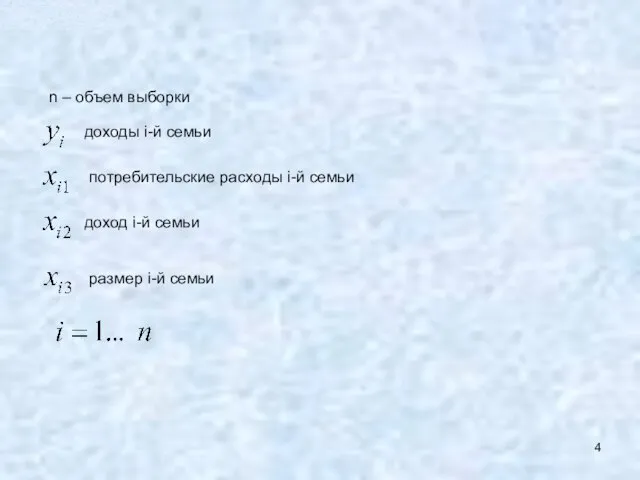

- 4. доходы i-й семьи n – объем выборки потребительские расходы i-й семьи доход i-й семьи размер i-й

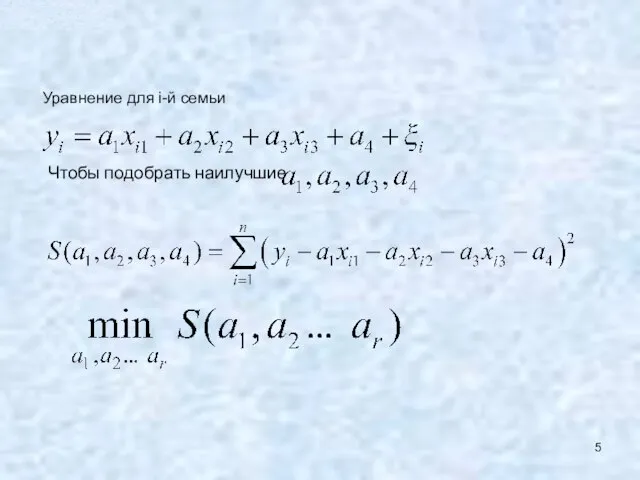

- 5. Чтобы подобрать наилучшие Уравнение для i-й семьи

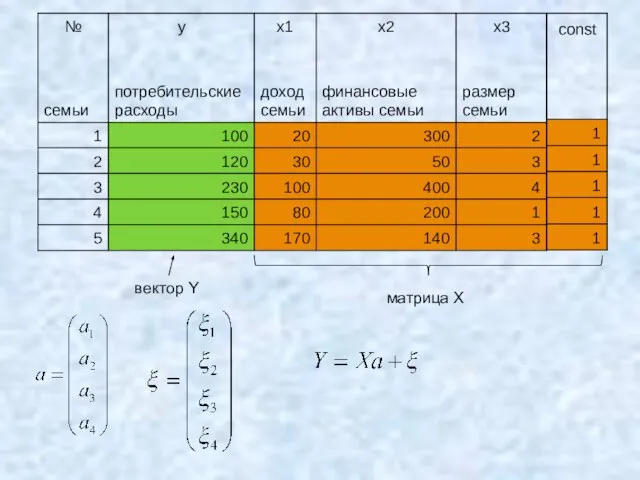

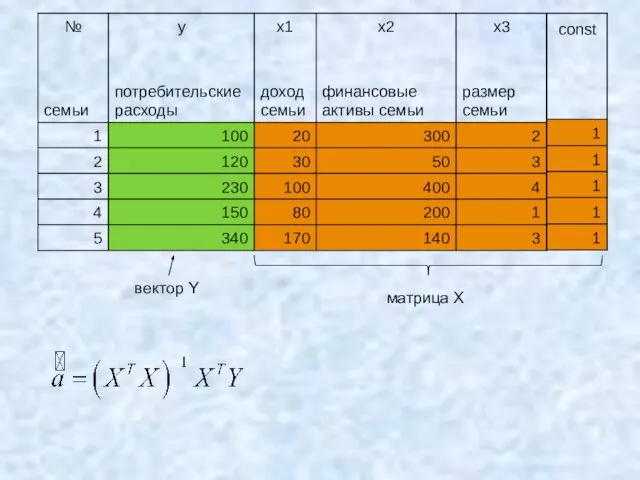

- 6. Для оценки необходима выборка (большое количество семей) вектор Y матрица Х

- 7. вектор Y матрица Х

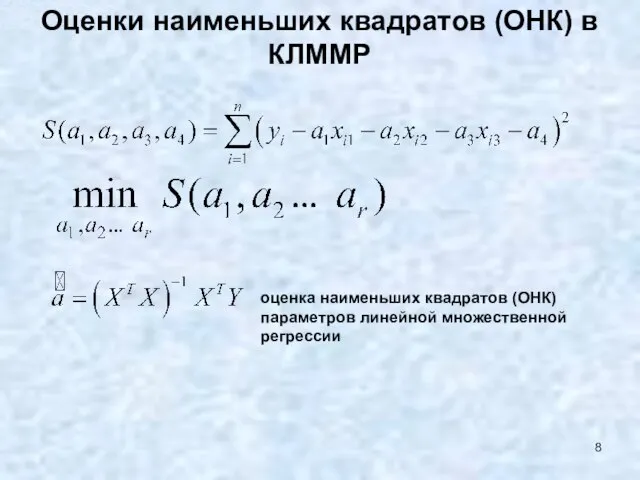

- 8. Оценки наименьших квадратов (ОНК) в КЛММР оценка наименьших квадратов (ОНК) параметров линейной множественной регрессии

- 9. вектор Y матрица Х

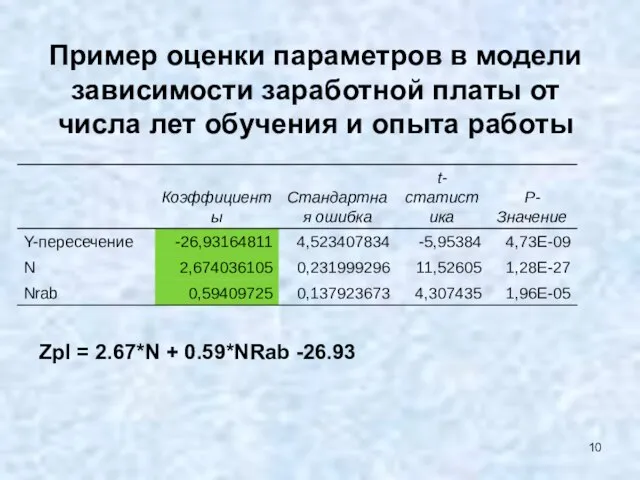

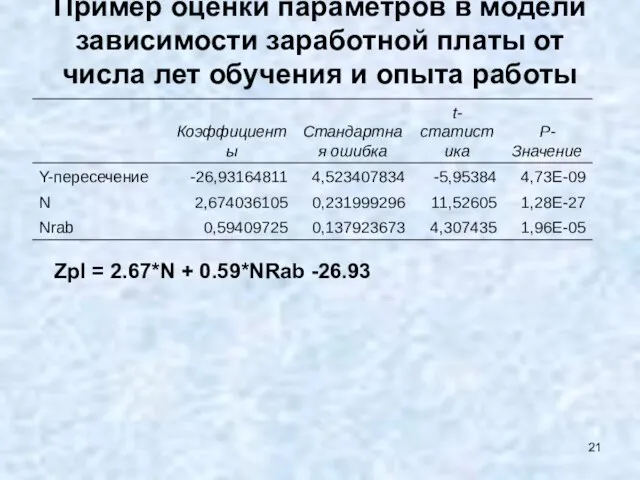

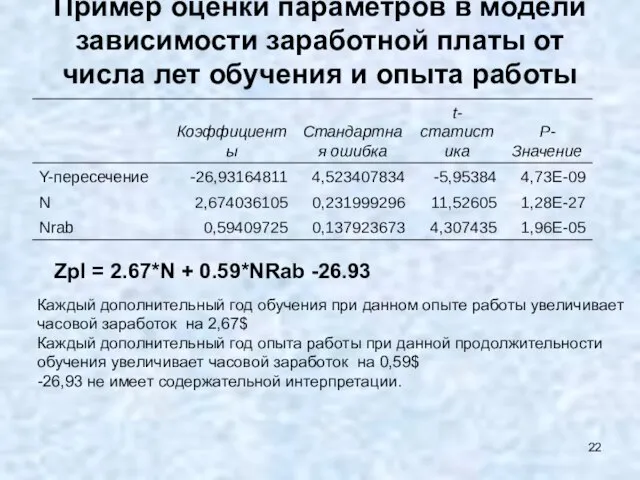

- 10. Пример оценки параметров в модели зависимости заработной платы от числа лет обучения и опыта работы Zpl

- 12. Условия Гаусса-Маркова для модели линейной множественной регрессии 1. На самом деле это требование несущественно, если в

- 13. 2. условие гомоскедастичности (постоянства дисперсии) Условия Гаусса-Маркова для модели линейной множественной регрессии

- 14. Условия Гаусса-Маркова для модели линейной множественной регрессии 3. автокорреляция отсутствует

- 15. Условия Гаусса-Маркова для модели линейной множественной регрессии 4. Случайные ошибки не зависят от объясняющих переменных

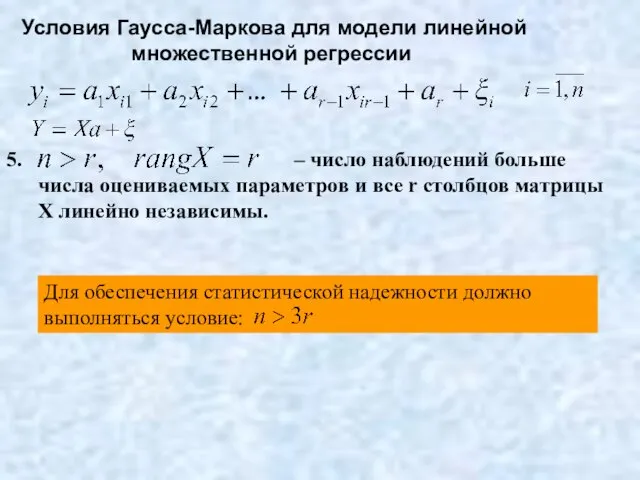

- 16. Условия Гаусса-Маркова для модели линейной множественной регрессии 5. – число наблюдений больше числа оцениваемых параметров и

- 17. Модель , удовлетворяющая условиям 1-5 называется классической линейной моделью множественной регрессии (КЛММР) Условия Гаусса-Маркова

- 18. Если к 5-ти условиям добавляют шестое 6) Нормальность ошибок: То модель называется классической нормальной линейной моделью

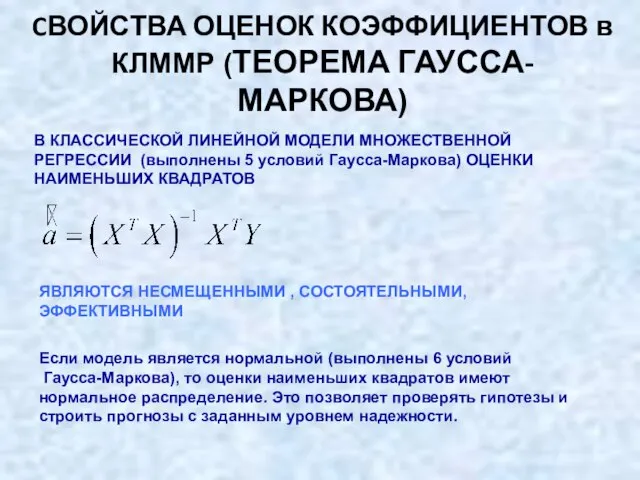

- 19. CВОЙСТВА ОЦЕНОК КОЭФФИЦИЕНТОВ в КЛММР (ТЕОРЕМА ГАУССА-МАРКОВА) В КЛАССИЧЕСКОЙ ЛИНЕЙНОЙ МОДЕЛИ МНОЖЕСТВЕННОЙ РЕГРЕССИИ (выполнены 5 условий

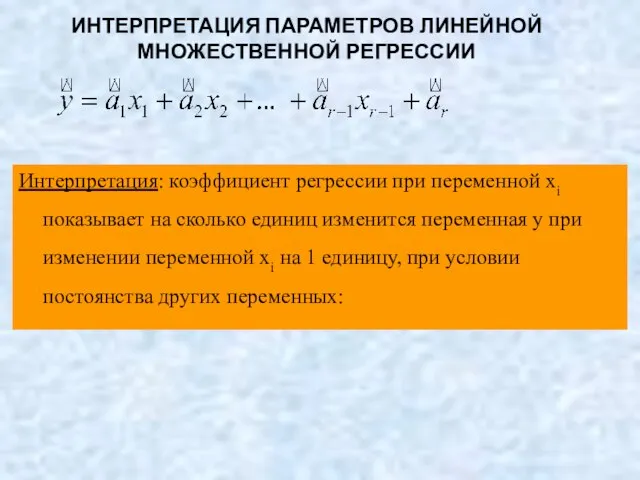

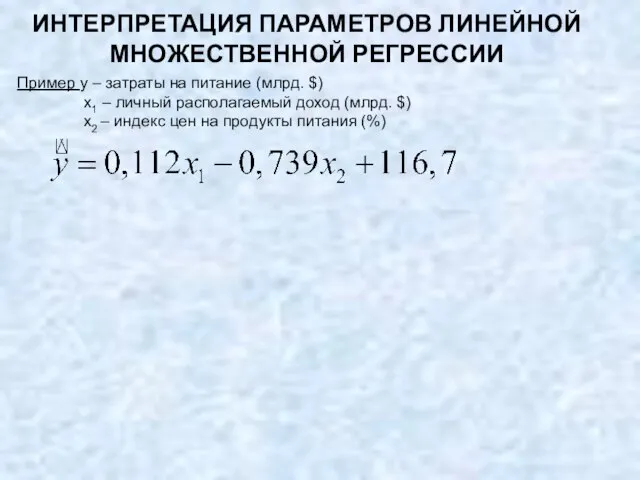

- 20. ИНТЕРПРЕТАЦИЯ ПАРАМЕТРОВ ЛИНЕЙНОЙ МНОЖЕСТВЕННОЙ РЕГРЕССИИ Интерпретация: коэффициент регрессии при переменной xi показывает на сколько единиц изменится

- 21. Пример оценки параметров в модели зависимости заработной платы от числа лет обучения и опыта работы Zpl

- 22. Пример оценки параметров в модели зависимости заработной платы от числа лет обучения и опыта работы Zpl

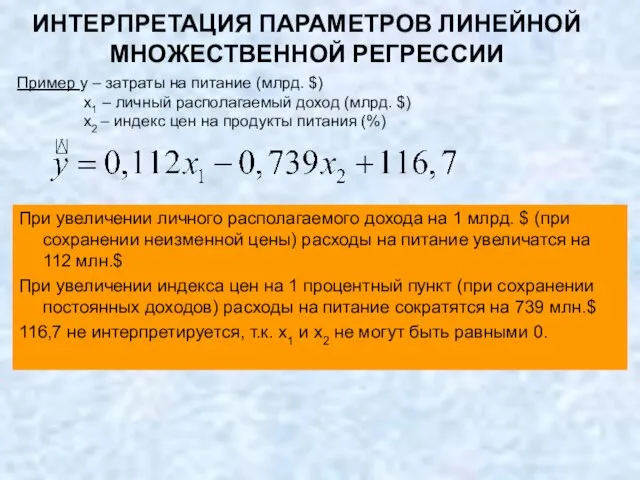

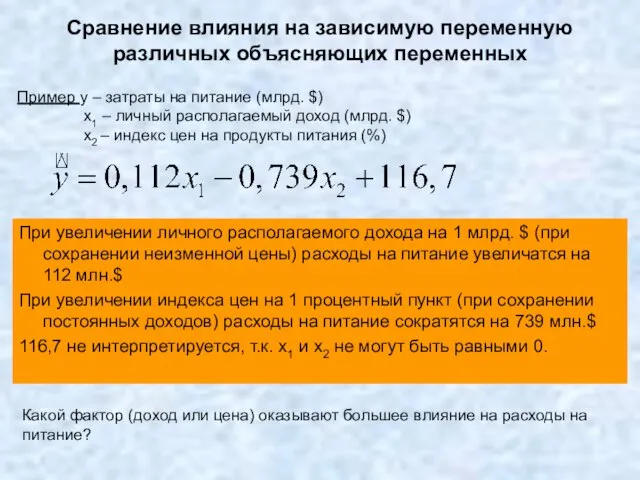

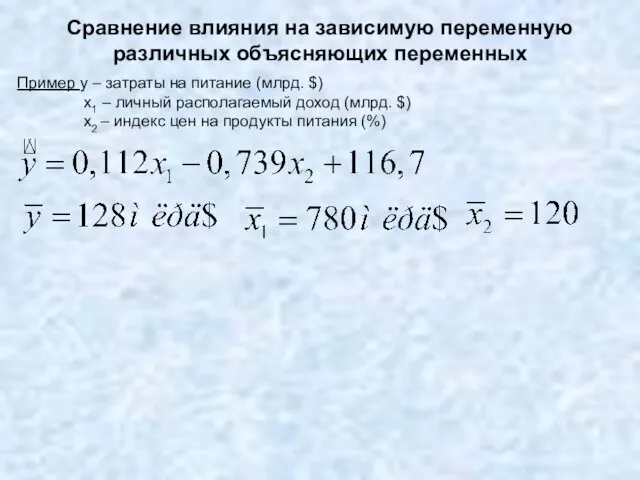

- 23. ИНТЕРПРЕТАЦИЯ ПАРАМЕТРОВ ЛИНЕЙНОЙ МНОЖЕСТВЕННОЙ РЕГРЕССИИ Пример y – затраты на питание (млрд. $) x1 – личный

- 24. ИНТЕРПРЕТАЦИЯ ПАРАМЕТРОВ ЛИНЕЙНОЙ МНОЖЕСТВЕННОЙ РЕГРЕССИИ При увеличении личного располагаемого дохода на 1 млрд. $ (при сохранении

- 25. При увеличении личного располагаемого дохода на 1 млрд. $ (при сохранении неизменной цены) расходы на питание

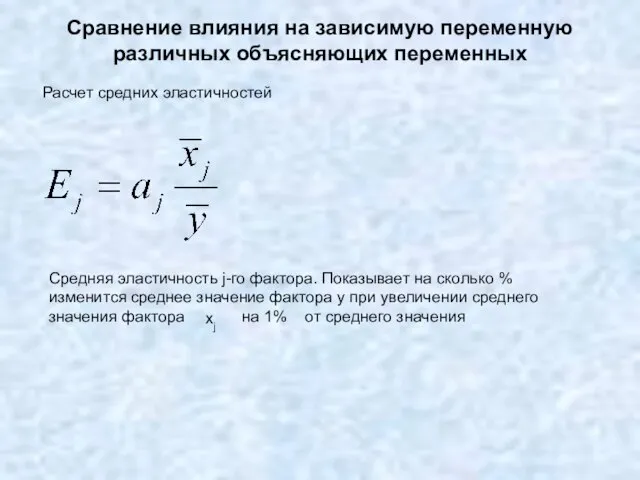

- 26. Сравнение влияния на зависимую переменную различных объясняющих переменных Средняя эластичность j-го фактора. Показывает на сколько %

- 27. Сравнение влияния на зависимую переменную различных объясняющих переменных Пример y – затраты на питание (млрд. $)

- 29. Скачать презентацию

Пример:

Множественная регрессия

Мы хотим определить связь между потреблением, доходом семьи, финансовыми активами

Пример:

Множественная регрессия

Мы хотим определить связь между потреблением, доходом семьи, финансовыми активами

МОДЕЛЬ МНОЖЕСТВЕННОЙ ЛИНЕЙНОЙ РЕГРЕССИИ

Для оценки необходима выборка (большое количество семей)

МОДЕЛЬ МНОЖЕСТВЕННОЙ ЛИНЕЙНОЙ РЕГРЕССИИ

Для оценки необходима выборка (большое количество семей)

доходы i-й семьи

n – объем выборки

потребительские расходы i-й семьи

доход i-й

доходы i-й семьи

n – объем выборки

потребительские расходы i-й семьи

доход i-й

Чтобы подобрать наилучшие

Уравнение для i-й семьи

Чтобы подобрать наилучшие

Уравнение для i-й семьи

Для оценки необходима выборка (большое количество семей)

вектор Y

матрица Х

Для оценки необходима выборка (большое количество семей)

вектор Y

матрица Х

вектор Y

матрица Х

вектор Y

матрица Х

Оценки наименьших квадратов (ОНК) в КЛММР

оценка наименьших квадратов (ОНК)

параметров линейной

Оценки наименьших квадратов (ОНК) в КЛММР

оценка наименьших квадратов (ОНК)

параметров линейной

вектор Y

матрица Х

вектор Y

матрица Х

Пример оценки параметров в модели зависимости заработной платы от числа лет

Пример оценки параметров в модели зависимости заработной платы от числа лет

Условия Гаусса-Маркова для модели линейной множественной регрессии

1.

На самом деле это

Условия Гаусса-Маркова для модели линейной множественной регрессии

1.

На самом деле это

2.

условие гомоскедастичности

(постоянства дисперсии)

Условия Гаусса-Маркова для модели линейной множественной регрессии

2.

условие гомоскедастичности

(постоянства дисперсии)

Условия Гаусса-Маркова для модели линейной множественной регрессии

Условия Гаусса-Маркова для модели линейной множественной регрессии

3.

автокорреляция

отсутствует

Условия Гаусса-Маркова для модели линейной множественной регрессии

3.

автокорреляция

отсутствует

Условия Гаусса-Маркова для модели линейной множественной регрессии

4. Случайные ошибки не зависят

Условия Гаусса-Маркова для модели линейной множественной регрессии

4. Случайные ошибки не зависят

Условия Гаусса-Маркова для модели линейной множественной регрессии

5. – число наблюдений больше

Условия Гаусса-Маркова для модели линейной множественной регрессии

5. – число наблюдений больше

Модель , удовлетворяющая условиям 1-5 называется классической линейной моделью

множественной

множественной

Если к 5-ти условиям добавляют шестое

6) Нормальность ошибок:

То модель

6) Нормальность ошибок:

То модель

CВОЙСТВА ОЦЕНОК КОЭФФИЦИЕНТОВ в КЛММР (ТЕОРЕМА ГАУССА-МАРКОВА)

В КЛАССИЧЕСКОЙ ЛИНЕЙНОЙ МОДЕЛИ МНОЖЕСТВЕННОЙ

CВОЙСТВА ОЦЕНОК КОЭФФИЦИЕНТОВ в КЛММР (ТЕОРЕМА ГАУССА-МАРКОВА)

В КЛАССИЧЕСКОЙ ЛИНЕЙНОЙ МОДЕЛИ МНОЖЕСТВЕННОЙ

ИНТЕРПРЕТАЦИЯ ПАРАМЕТРОВ ЛИНЕЙНОЙ МНОЖЕСТВЕННОЙ РЕГРЕССИИ

Интерпретация: коэффициент регрессии при переменной xi показывает

ИНТЕРПРЕТАЦИЯ ПАРАМЕТРОВ ЛИНЕЙНОЙ МНОЖЕСТВЕННОЙ РЕГРЕССИИ

Интерпретация: коэффициент регрессии при переменной xi показывает

Пример оценки параметров в модели зависимости заработной платы от числа лет

Пример оценки параметров в модели зависимости заработной платы от числа лет

Пример оценки параметров в модели зависимости заработной платы от числа лет

Пример оценки параметров в модели зависимости заработной платы от числа лет

ИНТЕРПРЕТАЦИЯ ПАРАМЕТРОВ ЛИНЕЙНОЙ МНОЖЕСТВЕННОЙ РЕГРЕССИИ

Пример y – затраты на питание (млрд.

ИНТЕРПРЕТАЦИЯ ПАРАМЕТРОВ ЛИНЕЙНОЙ МНОЖЕСТВЕННОЙ РЕГРЕССИИ

Пример y – затраты на питание (млрд.

ИНТЕРПРЕТАЦИЯ ПАРАМЕТРОВ ЛИНЕЙНОЙ МНОЖЕСТВЕННОЙ РЕГРЕССИИ

При увеличении личного располагаемого дохода на 1

ИНТЕРПРЕТАЦИЯ ПАРАМЕТРОВ ЛИНЕЙНОЙ МНОЖЕСТВЕННОЙ РЕГРЕССИИ

При увеличении личного располагаемого дохода на 1

При увеличении личного располагаемого дохода на 1 млрд. $ (при сохранении

При увеличении личного располагаемого дохода на 1 млрд. $ (при сохранении

Сравнение влияния на зависимую переменную различных объясняющих переменных

Средняя эластичность j-го фактора.

Сравнение влияния на зависимую переменную различных объясняющих переменных

Средняя эластичность j-го фактора.

Сравнение влияния на зависимую переменную различных объясняющих переменных

Пример y – затраты

Сравнение влияния на зависимую переменную различных объясняющих переменных

Пример y – затраты

Умножение десятичных дробей

Умножение десятичных дробей Разность и её значение 1 класс Перспективная начальная школа

Разность и её значение 1 класс Перспективная начальная школа  Логическое следование

Логическое следование Интерактивные "Крестики-нолики". Решение квадратных уравнений

Интерактивные "Крестики-нолики". Решение квадратных уравнений Оценка достоверности относительных и средних величин

Оценка достоверности относительных и средних величин Сложение чисел с разными знаками. Урок математики в 6 классе

Сложение чисел с разными знаками. Урок математики в 6 классе Презентация по математике "«Задачи по математике» 1 класс" - скачать бесплатно

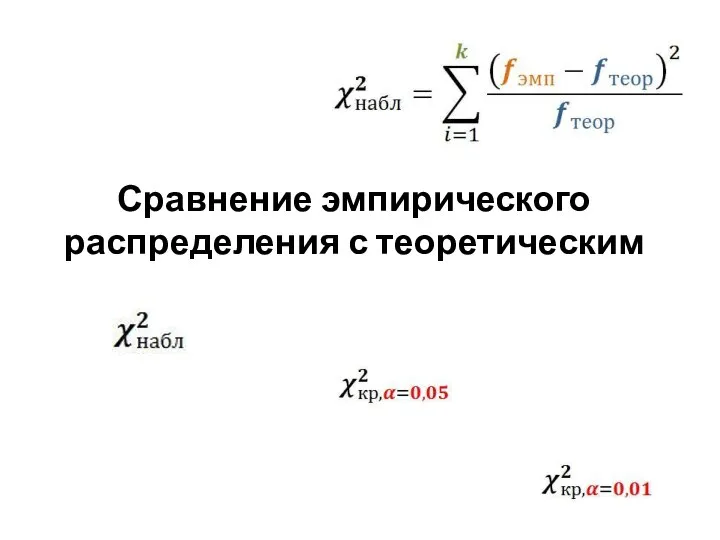

Презентация по математике "«Задачи по математике» 1 класс" - скачать бесплатно Сравнение эмпирического распределения с теоретическим

Сравнение эмпирического распределения с теоретическим Презентация по математике "Прямоугольный треугольник. Задачи по готовым чертежам" - скачать бесплатно

Презентация по математике "Прямоугольный треугольник. Задачи по готовым чертежам" - скачать бесплатно Готовимся к ВПР по математике

Готовимся к ВПР по математике Измерительные работы

Измерительные работы Умножение дробей. 6 класс

Умножение дробей. 6 класс Задачи, обратные данной

Задачи, обратные данной Подготовка к ЕГЭ по математике

Подготовка к ЕГЭ по математике Sequential games. (Lecture 4)

Sequential games. (Lecture 4) Устно вычислите значение производной

Устно вычислите значение производной Отношения и функции

Отношения и функции Степень с целым показателем. Блиц-опрос

Степень с целым показателем. Блиц-опрос Презентация на тему Состав чисел первого десятка

Презентация на тему Состав чисел первого десятка Умножение. 5 класс

Умножение. 5 класс Таблица умножения и деления на 8

Таблица умножения и деления на 8 Аттестационная работа. Методическая разработка по выполнению исследовательской работы Математика оригами

Аттестационная работа. Методическая разработка по выполнению исследовательской работы Математика оригами Графики функций

Графики функций Разложение многочлена на множители

Разложение многочлена на множители Дифференцирование неявных и параметрически заданных функций

Дифференцирование неявных и параметрически заданных функций Типы тригонометрических уравнений

Типы тригонометрических уравнений Преобразования графиков функций

Преобразования графиков функций Многогранники в нашей жизни

Многогранники в нашей жизни