- Оценка точности выбранных моделей прогнозирования

Содержание

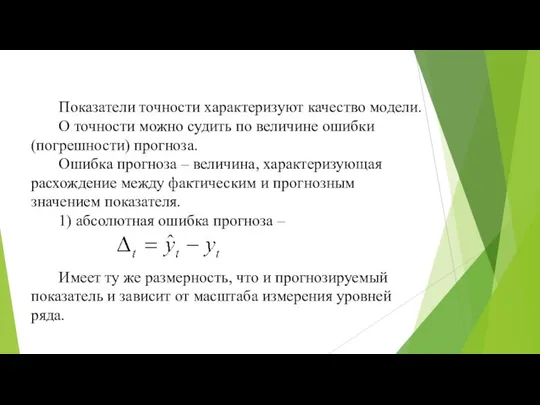

- 2. Показатели точности характеризуют качество модели. О точности можно судить по величине ошибки (погрешности) прогноза. Ошибка прогноза

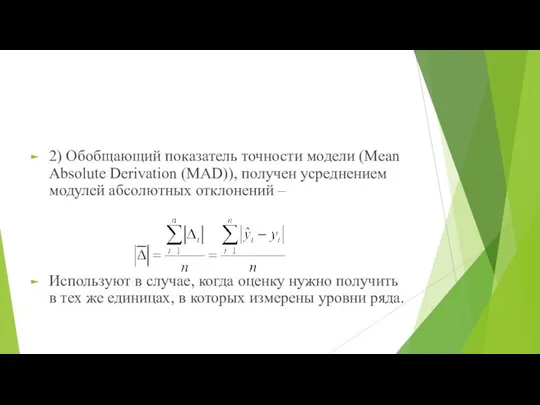

- 3. 2) Обобщающий показатель точности модели (Mean Absolute Derivation (MAD)), получен усреднением модулей абсолютных отклонений – Используют

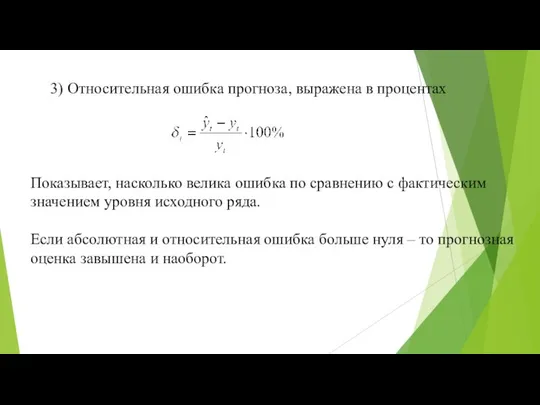

- 4. 3) Относительная ошибка прогноза, выражена в процентах Показывает, насколько велика ошибка по сравнению с фактическим значением

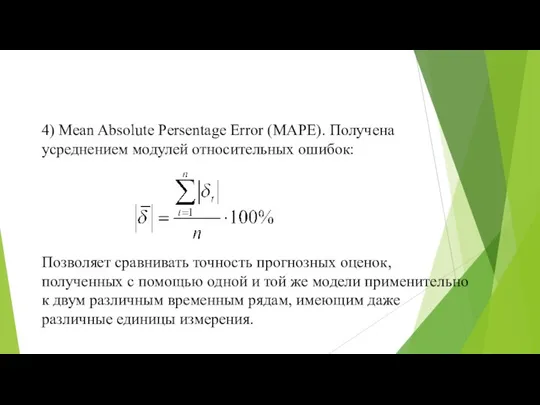

- 5. 4) Mean Absolute Persentage Error (MAPE). Получена усреднением модулей относительных ошибок: Позволяет сравнивать точность прогнозных оценок,

- 6. Механический подход к оценке качества модели Если -высокая точность модели; - точность признать хорошей; - точность

- 7. 5) Mean Percentage Error (MPE) – как показатель 4), но нет модуля. Значение этого показателя может

- 8. Все рассмотренные показатели можно вычислить 1) после того, как период упреждения закончился и имеются фактические данные

- 9. На практике при сравнении моделей могут использоваться: 6) Средняя квадратическая ошибка S; Или 7) , где

- 11. Скачать презентацию

Показатели точности характеризуют качество модели.

О точности можно судить по величине ошибки

Показатели точности характеризуют качество модели.

О точности можно судить по величине ошибки

2) Обобщающий показатель точности модели (Mean Absolute Derivation (MAD)), получен усреднением

2) Обобщающий показатель точности модели (Mean Absolute Derivation (MAD)), получен усреднением

3) Относительная ошибка прогноза, выражена в процентах

Показывает, насколько велика ошибка по

3) Относительная ошибка прогноза, выражена в процентах Показывает, насколько велика ошибка по

4) Mean Absolute Persentage Error (MAPE). Получена усреднением модулей относительных ошибок:

Позволяет

4) Mean Absolute Persentage Error (MAPE). Получена усреднением модулей относительных ошибок:

Позволяет

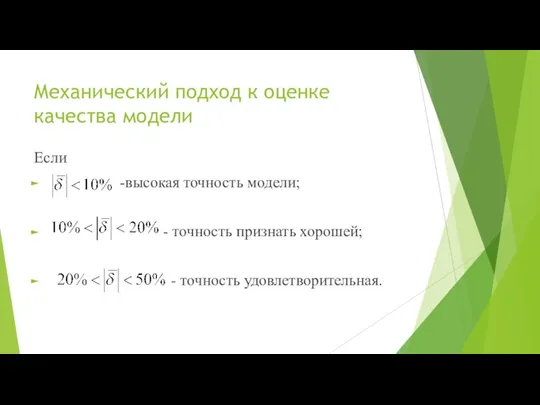

Механический подход к оценке качества модели

Если

-высокая точность модели;

-

Механический подход к оценке качества модели

Если

-высокая точность модели;

-

5) Mean Percentage Error (MPE) – как показатель 4), но нет

5) Mean Percentage Error (MPE) – как показатель 4), но нет

Все рассмотренные показатели можно вычислить

1) после того, как период упреждения

Все рассмотренные показатели можно вычислить

1) после того, как период упреждения

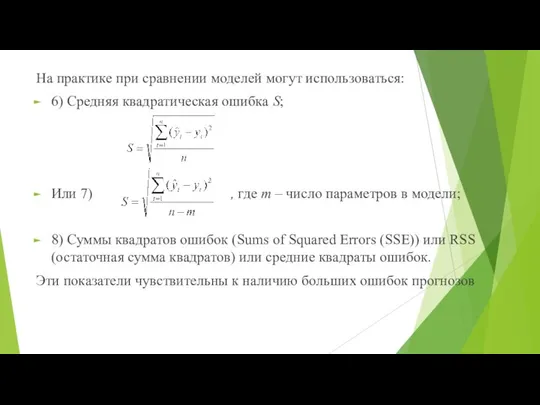

На практике при сравнении моделей могут использоваться:

6) Средняя квадратическая ошибка S;

Или

На практике при сравнении моделей могут использоваться:

6) Средняя квадратическая ошибка S;

Или

Таблица умножения

Таблица умножения Приведение дробей к новому знаменателю

Приведение дробей к новому знаменателю Моделирование, основные понятия и определения, виды и методы идентификации статических моделей

Моделирование, основные понятия и определения, виды и методы идентификации статических моделей Физический (механический) смысл производной

Физический (механический) смысл производной Аттестационная работа. Рабочая программа по внеурочной деятельности «Страна геометрия»

Аттестационная работа. Рабочая программа по внеурочной деятельности «Страна геометрия» Логарифмические неравенства

Логарифмические неравенства Сложение в пределах 20. Тренажёр

Сложение в пределах 20. Тренажёр Статистическая теория радиотехнических систем. Постановка задач и классификация методов приема сигналов. (Лекция 10)

Статистическая теория радиотехнических систем. Постановка задач и классификация методов приема сигналов. (Лекция 10) Vienkāršās formas

Vienkāršās formas Введение в теорию графов

Введение в теорию графов Построение эскизов кривых в декартовых координатах. (Семинар 3)

Построение эскизов кривых в декартовых координатах. (Семинар 3) Алгебраический марафон №1 по пройденным темам

Алгебраический марафон №1 по пройденным темам Аттестационная работа. Исследовательская и проектная деятельность учащихся на уроках математики

Аттестационная работа. Исследовательская и проектная деятельность учащихся на уроках математики Презентация по математике "Леонтий Филиппович Магницкий " - скачать

Презентация по математике "Леонтий Филиппович Магницкий " - скачать  Решение неравенств методом интервалов

Решение неравенств методом интервалов Криволинейный интеграл II рода. Математический анализ

Криволинейный интеграл II рода. Математический анализ «Таблица умножения и деления». 2 класс

«Таблица умножения и деления». 2 класс Измерение площади

Измерение площади Принципы обучения математике

Принципы обучения математике Решение задач и выражений

Решение задач и выражений Модуль действительного числа и его свойства

Модуль действительного числа и его свойства Презентация по математике "Сравнение дробей" - скачать

Презентация по математике "Сравнение дробей" - скачать  Презентация по математике "Простые и составные числа" - скачать бесплатно

Презентация по математике "Простые и составные числа" - скачать бесплатно Задачи на совместную работу 5 класс

Задачи на совместную работу 5 класс Число Пі (π) в геометрії

Число Пі (π) в геометрії Признаки равенства треугольников (геометрия, 7 класс)

Признаки равенства треугольников (геометрия, 7 класс) Смешанные числа. 5 класс

Смешанные числа. 5 класс Правильные многогранники

Правильные многогранники