- Понятие статистической взаимосвязи. (Тема 5)

Содержание

- 2. Цель лекции: Сформировать у обучаемых систему знаний о сущности методов корреляционного и регрессионного анализа, об их

- 3. ПЛАН ЛЕКЦИИ 1. Виды зависимостей между величинами 2. Корреляционный анализ 3. Регрессионный анализ 4. Доверительный интервал

- 4. Все количественные характеристики объектов в математике обычно называют математическими величинами или просто величинами. Величины могут быть

- 5. Величины могут быть зависимыми и независимыми. Также величины разделяют на детерминированные и случайные.

- 6. Существует два вида зависимостей: функциональная; стохастическая (вероятностная, статистическая; от греч. stochastikos – умеющий угадывать, предполагать, строить

- 7. Определение Зависимость между двумя величинами называется функциональной, если каждому значению одной величины соответствует единственное значение другой

- 8. Пример Рассмотрим две величины х − выслуга сотрудника УИС (количество лет), y − размер надбавки от

- 10. 2. Графически.

- 11. 3. Аналитически.

- 12. Определение Зависимость между двумя величинами называется стохастической, если каждому значению одной величины соответствует множество значений другой

- 13. Y=f(X)+ε, где Y − значение результативного признака, f(X) − часть результативного признака, сформированного под воздействием факторного

- 14. 2. Корреляционный анализ Понятия корреляция и регрессия появились в середине XIX в. благодаря работам английских статистиков

- 15. Определение Корреляционная зависимость (или просто корреляция) – это статистическая зависимость между случайными величинами, при которой каждому

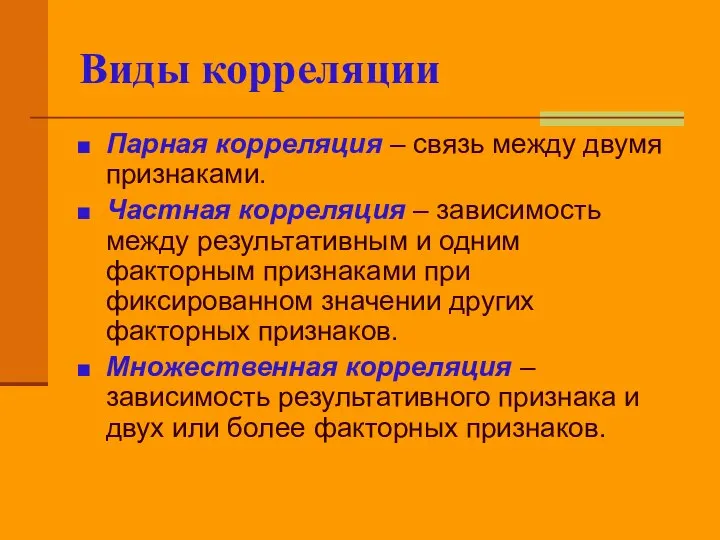

- 16. Виды корреляции Парная корреляция – связь между двумя признаками. Частная корреляция – зависимость между результативным и

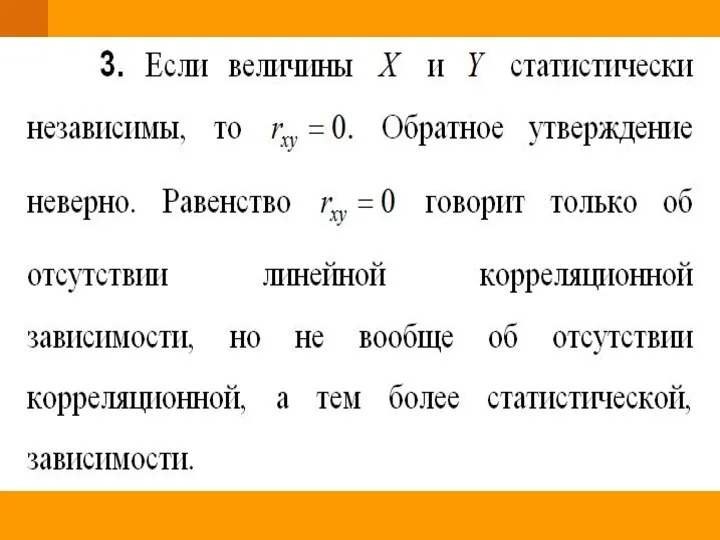

- 17. Основные задачи корреляционного анализа определение существования и тесноты корреляционной связи; установление достоверности суждения о наличии этой

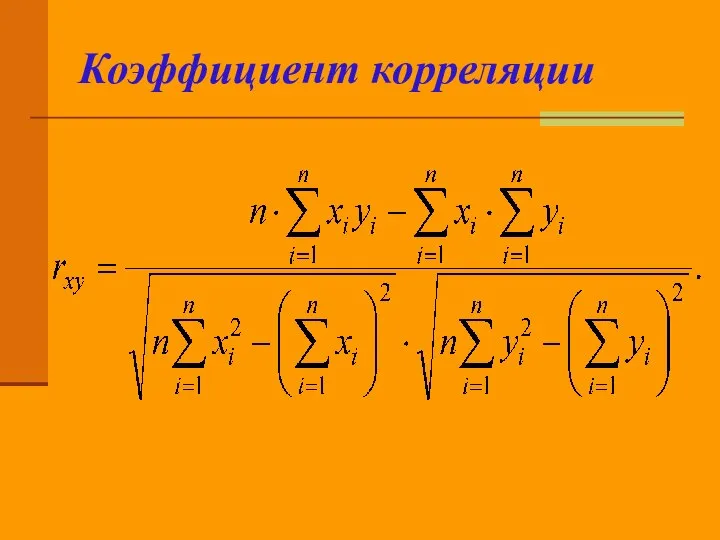

- 18. Коэффициент корреляции

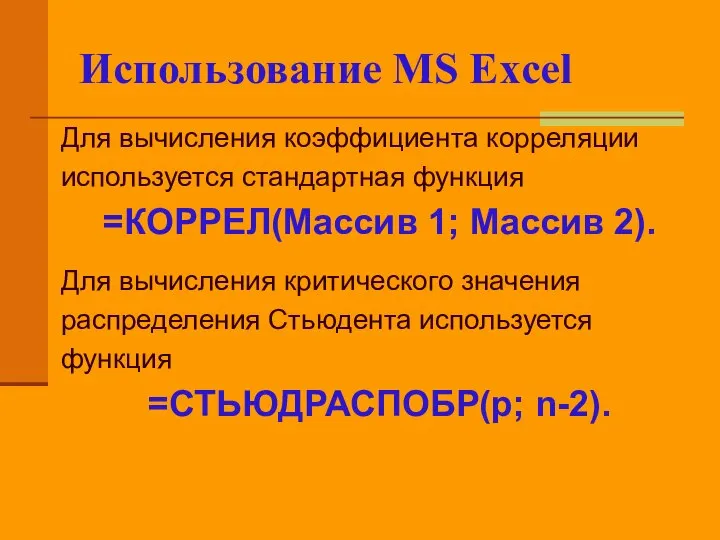

- 22. Использование MS Excel Для вычисления коэффициента корреляции используется стандартная функция =КОРРЕЛ(Массив 1; Массив 2). Для вычисления

- 23. Результаты расчёта

- 24. 3. Регрессионный анализ Определение. Регрессионный анализ − это совокупность методов, с помощью которых устанавливают форму стохастической

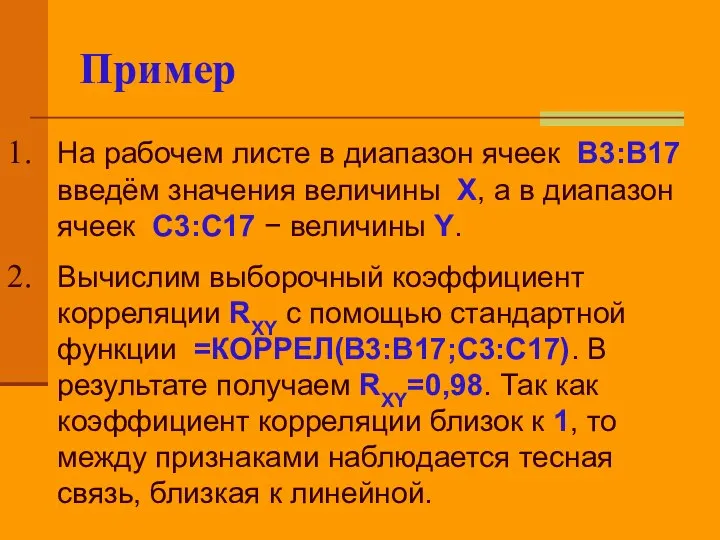

- 25. Пример На рабочем листе в диапазон ячеек B3:B17 введём значения величины X, а в диапазон ячеек

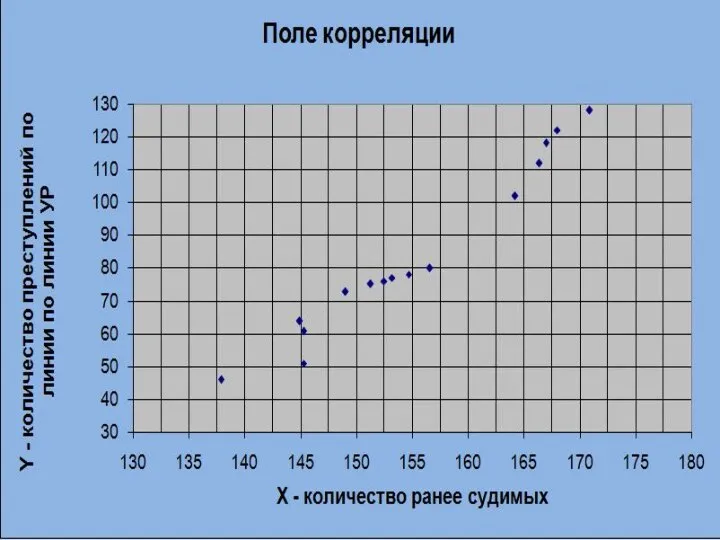

- 26. Алгоритм решения Для графического определения вида формы связи построим корреляционное поле, используя стандартную точечную диаграмму. Расположение

- 28. Алгоритм решения Найдём значения параметров регрессии. Для этого используем инструмент Сервис→Анализ данных→Регрессия. В появившемся диалоговом окне

- 29. Алгоритм решения

- 30. Алгоритм решения Среди появившихся итогов находим коэффициенты регрессии b=2,54 и a=-309. Тогда уравнение регрессии yx=-309+2,54x. На

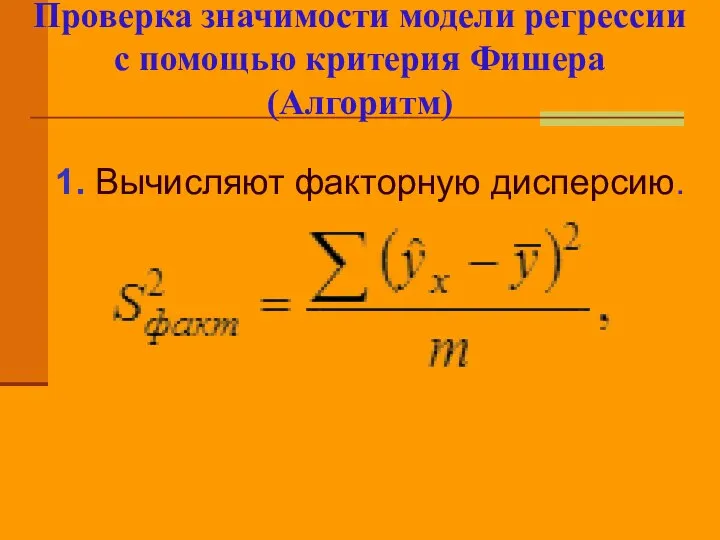

- 32. Проверка значимости модели регрессии с помощью критерия Фишера (Алгоритм) 1. Вычисляют факторную дисперсию.

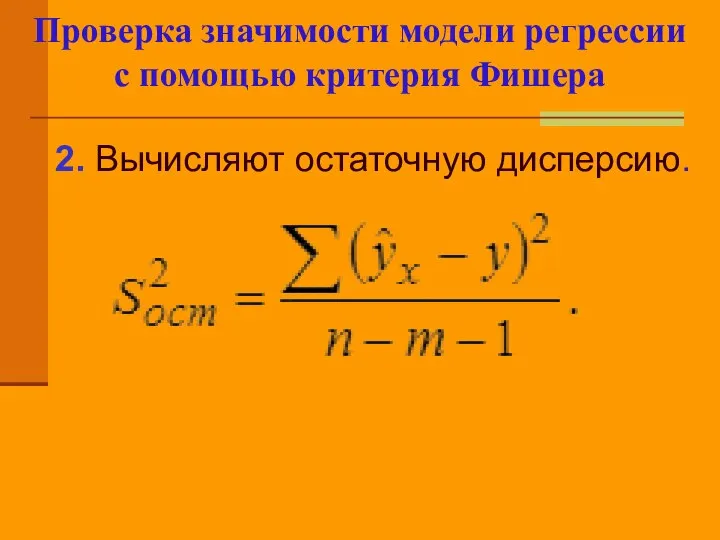

- 33. Проверка значимости модели регрессии с помощью критерия Фишера 2. Вычисляют остаточную дисперсию.

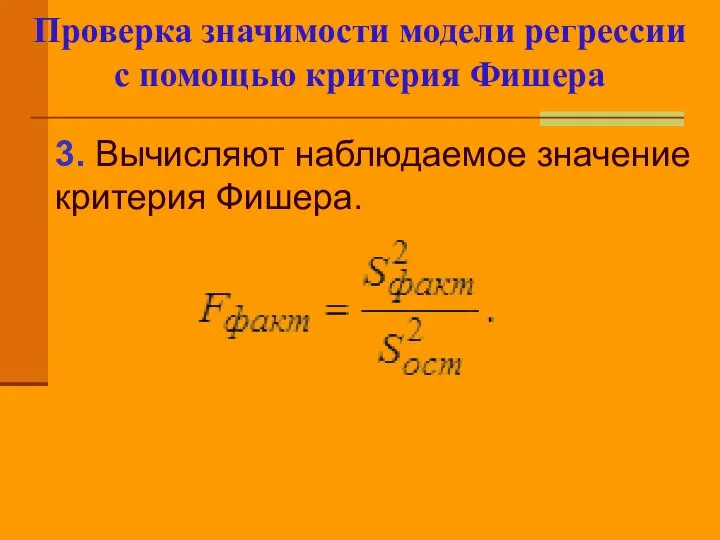

- 34. Проверка значимости модели регрессии с помощью критерия Фишера 3. Вычисляют наблюдаемое значение критерия Фишера.

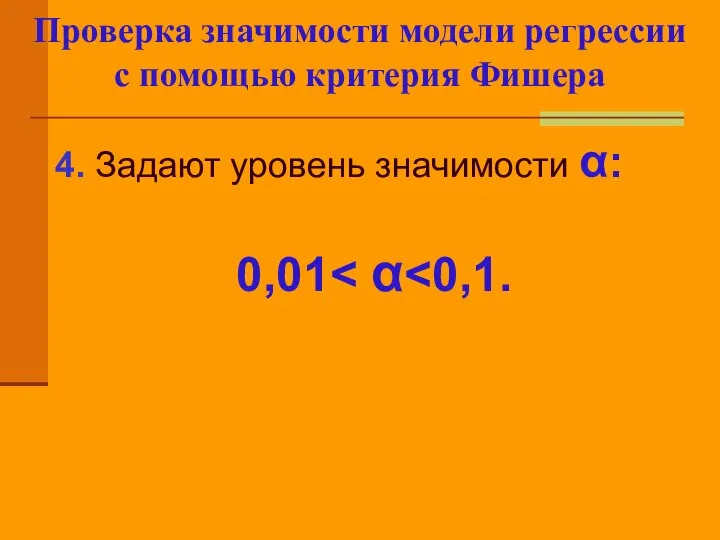

- 35. Проверка значимости модели регрессии с помощью критерия Фишера 4. Задают уровень значимости α: 0,01

- 36. Проверка значимости модели регрессии с помощью критерия Фишера 5. C помощью стандартной функции MS Excel находят

- 37. Проверка значимости модели регрессии с помощью критерия Фишера 6. Делают вывод. Если Fфакт > Fтеор, то

- 38. 4. Доверительный интервал Доверительным интервалом называется интервал, который с заданной надёжностью (или доверительной вероятностью) ᵝ покрывает

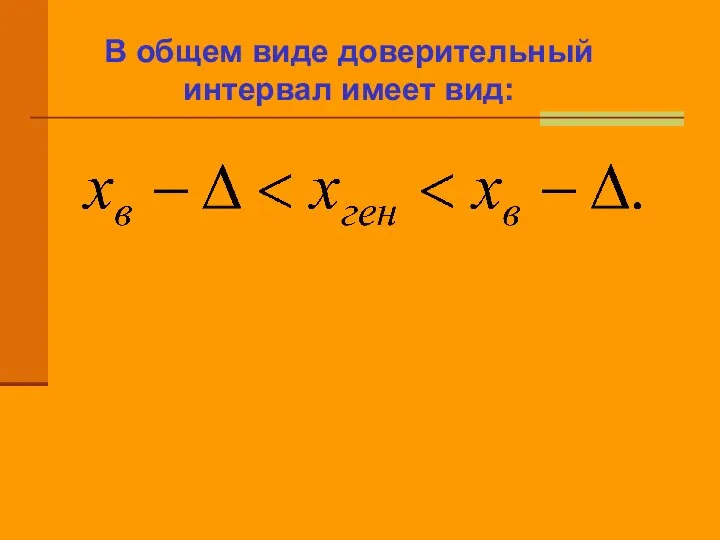

- 39. В общем виде доверительный интервал имеет вид:

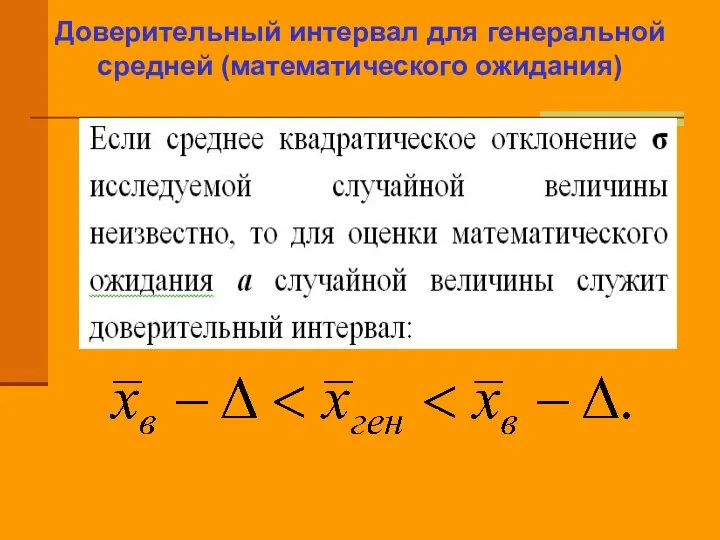

- 40. Доверительный интервал для генеральной средней (математического ожидания)

- 41. Алгоритм нахождения доверительного интервала для среднего значения 1. Для вычисления выборочного среднего значения используется стандартная функция

- 42. Использование MS Excel 3. Задают доверительную вероятность ᵝ 0,9 4. Для вычисления допустимой предельной ошибки Δ

- 44. Скачать презентацию

Цель лекции:

Сформировать у обучаемых систему знаний о сущности методов корреляционного

Цель лекции:

Сформировать у обучаемых систему знаний о сущности методов корреляционного

ПЛАН ЛЕКЦИИ

1. Виды зависимостей между величинами

2. Корреляционный анализ

3. Регрессионный анализ

4. Доверительный

ПЛАН ЛЕКЦИИ

1. Виды зависимостей между величинами

2. Корреляционный анализ

3. Регрессионный анализ

4. Доверительный

Все количественные характеристики объектов в математике обычно называют математическими величинами или

Все количественные характеристики объектов в математике обычно называют математическими величинами или

Величины могут быть зависимыми

и независимыми.

Также величины разделяют на

детерминированные и

Величины могут быть зависимыми

и независимыми.

Также величины разделяют на

детерминированные и

Существует два вида зависимостей:

функциональная;

стохастическая (вероятностная, статистическая; от греч. stochastikos –

Существует два вида зависимостей:

функциональная;

стохастическая (вероятностная, статистическая; от греч. stochastikos –

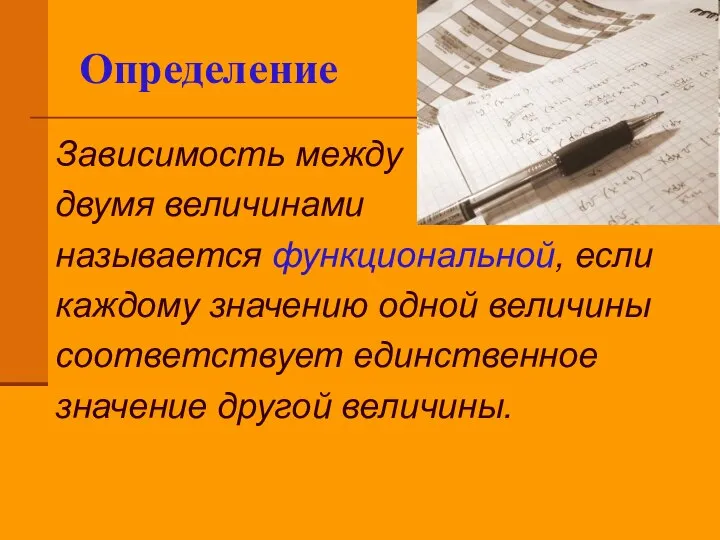

Определение

Зависимость между

двумя величинами

называется функциональной, если

каждому значению одной величины

соответствует единственное

значение

Определение

Зависимость между

двумя величинами

называется функциональной, если

каждому значению одной величины

соответствует единственное

значение

Пример

Рассмотрим две величины х − выслуга сотрудника УИС (количество лет), y

Пример

Рассмотрим две величины х − выслуга сотрудника УИС (количество лет), y

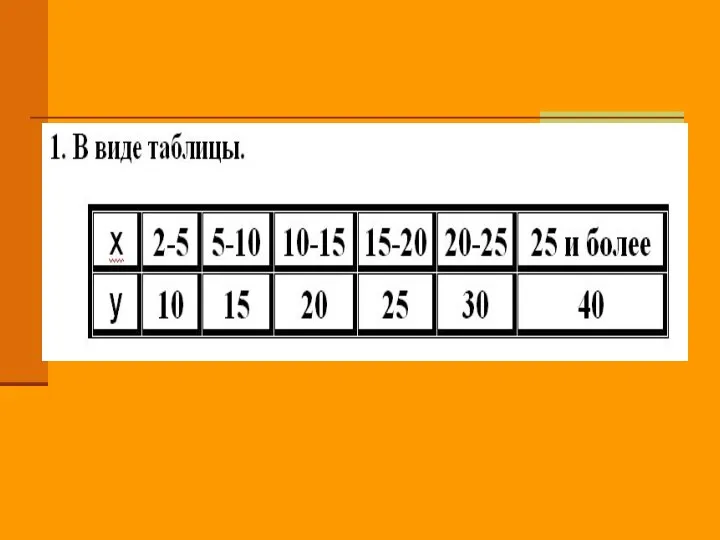

2. Графически.

2. Графически.

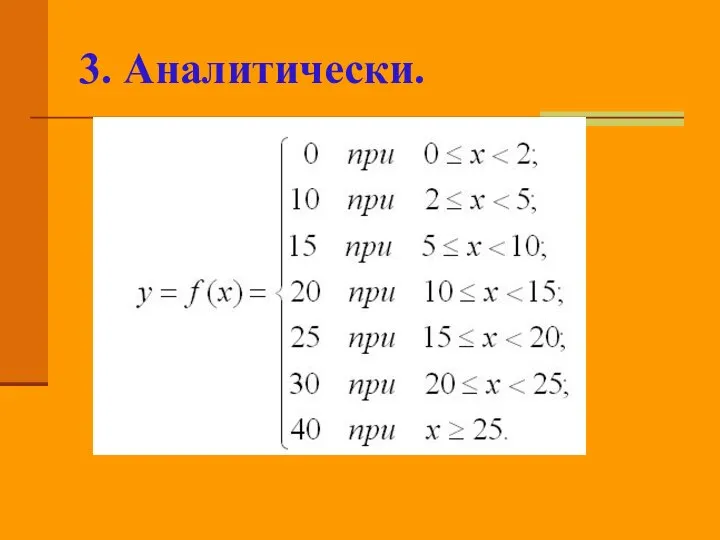

3. Аналитически.

3. Аналитически.

Определение

Зависимость между

двумя величинами

называется стохастической,

если каждому значению одной

величины

Определение

Зависимость между

двумя величинами

называется стохастической,

если каждому значению одной

величины

Y=f(X)+ε,

где Y − значение результативного

признака, f(X) − часть результативного

признака, сформированного

Y=f(X)+ε,

где Y − значение результативного

признака, f(X) − часть результативного

признака, сформированного

2. Корреляционный анализ

Понятия корреляция и регрессия появились в середине XIX в.

2. Корреляционный анализ

Понятия корреляция и регрессия появились в середине XIX в.

Определение

Корреляционная зависимость

(или просто корреляция) – это

статистическая зависимость

между случайными величинами,

при

Определение

Корреляционная зависимость

(или просто корреляция) – это

статистическая зависимость

между случайными величинами,

при

Виды корреляции

Парная корреляция – связь между двумя признаками.

Частная корреляция – зависимость

Виды корреляции

Парная корреляция – связь между двумя признаками.

Частная корреляция – зависимость

Основные задачи корреляционного анализа

определение существования и тесноты корреляционной связи;

установление

достоверности

Основные задачи корреляционного анализа

определение существования и тесноты корреляционной связи;

установление

достоверности

Коэффициент корреляции

Коэффициент корреляции

Использование MS Excel

Для вычисления коэффициента корреляции

используется стандартная функция

=КОРРЕЛ(Массив 1; Массив 2).

Для

Использование MS Excel

Для вычисления коэффициента корреляции

используется стандартная функция

=КОРРЕЛ(Массив 1; Массив 2).

Для

Результаты расчёта

Результаты расчёта

3. Регрессионный анализ

Определение. Регрессионный анализ

− это совокупность методов, с

помощью которых

3. Регрессионный анализ

Определение. Регрессионный анализ

− это совокупность методов, с

помощью которых

Пример

На рабочем листе в диапазон ячеек B3:B17 введём значения величины X,

Пример

На рабочем листе в диапазон ячеек B3:B17 введём значения величины X,

Алгоритм решения

Для графического определения вида формы связи построим корреляционное поле, используя

Алгоритм решения

Для графического определения вида формы связи построим корреляционное поле, используя

Алгоритм решения

Найдём значения параметров регрессии. Для этого используем инструмент Сервис→Анализ данных→Регрессия.

Алгоритм решения

Найдём значения параметров регрессии. Для этого используем инструмент Сервис→Анализ данных→Регрессия.

Алгоритм решения

Алгоритм решения

Алгоритм решения

Среди появившихся итогов находим коэффициенты регрессии b=2,54 и a=-309. Тогда

Алгоритм решения

Среди появившихся итогов находим коэффициенты регрессии b=2,54 и a=-309. Тогда

Проверка значимости модели регрессии с помощью критерия Фишера

(Алгоритм)

1. Вычисляют факторную дисперсию.

Проверка значимости модели регрессии с помощью критерия Фишера

(Алгоритм)

1. Вычисляют факторную дисперсию.

Проверка значимости модели регрессии с помощью критерия Фишера

2. Вычисляют остаточную дисперсию.

Проверка значимости модели регрессии с помощью критерия Фишера

2. Вычисляют остаточную дисперсию.

Проверка значимости модели регрессии с помощью критерия Фишера

3. Вычисляют наблюдаемое значение

Проверка значимости модели регрессии с помощью критерия Фишера

3. Вычисляют наблюдаемое значение

Проверка значимости модели регрессии с помощью критерия Фишера

4. Задают уровень значимости

Проверка значимости модели регрессии с помощью критерия Фишера

4. Задают уровень значимости

Проверка значимости модели регрессии с помощью критерия Фишера

5. C помощью стандартной

Проверка значимости модели регрессии с помощью критерия Фишера

5. C помощью стандартной

Проверка значимости модели регрессии с помощью критерия Фишера

6. Делают вывод.

Если Fфакт

Проверка значимости модели регрессии с помощью критерия Фишера

6. Делают вывод.

Если Fфакт

4. Доверительный интервал

Доверительным интервалом называется интервал, который с заданной надёжностью (или

4. Доверительный интервал

Доверительным интервалом называется интервал, который с заданной надёжностью (или

В общем виде доверительный интервал имеет вид:

В общем виде доверительный интервал имеет вид:

Доверительный интервал для генеральной средней (математического ожидания)

Доверительный интервал для генеральной средней (математического ожидания)

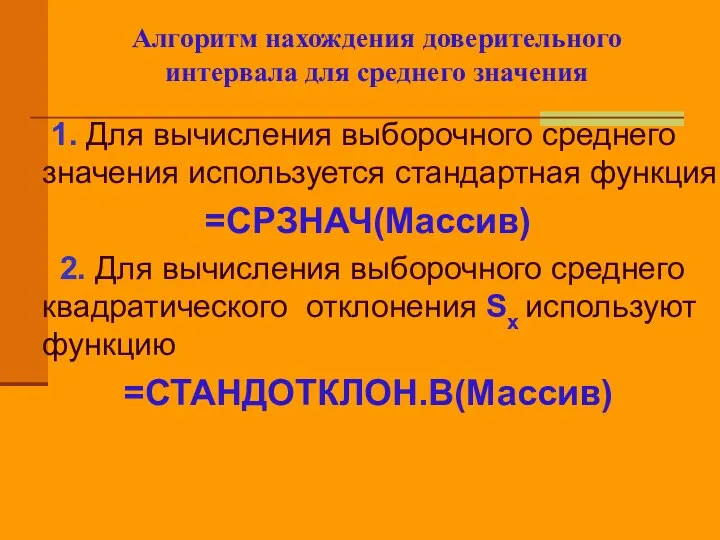

Алгоритм нахождения доверительного интервала для среднего значения

1. Для вычисления выборочного

Алгоритм нахождения доверительного интервала для среднего значения

1. Для вычисления выборочного

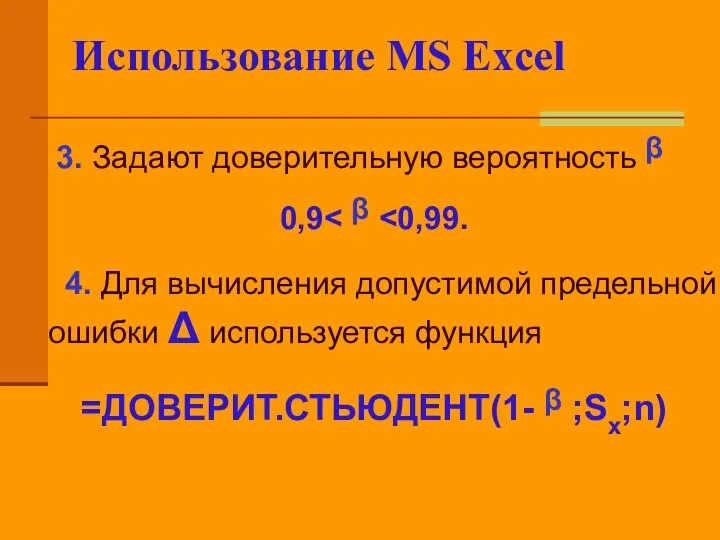

Использование MS Excel

3. Задают доверительную вероятность ᵝ

0,9< ᵝ <0,99.

4.

Использование MS Excel

3. Задают доверительную вероятность ᵝ

0,9< ᵝ <0,99.

4.

Направление: Математика, информатика тема научно–исследовательской работы игрушка юного конструктора

Направление: Математика, информатика тема научно–исследовательской работы игрушка юного конструктора Золотое сечение

Золотое сечение Тела вращения. Открытый урок

Тела вращения. Открытый урок Производная. Применение производной для исследования функций на монотонность и экстремумы

Производная. Применение производной для исследования функций на монотонность и экстремумы Разложите многочлен на множители

Разложите многочлен на множители Прямоугольный треугольник и его свойства

Прямоугольный треугольник и его свойства Десятичные дроби. Словарь

Десятичные дроби. Словарь Упрощение выражений

Упрощение выражений Умножение и деление десятичных дробей на натуральные числа

Умножение и деление десятичных дробей на натуральные числа Тема: «Свойства степени с натуральным показателем» Учитель Попова Ольга Николаевна

Тема: «Свойства степени с натуральным показателем» Учитель Попова Ольга Николаевна  Решение задач

Решение задач Геометрия «на клетчатой бумаге»

Геометрия «на клетчатой бумаге» Обыкновенные дроби

Обыкновенные дроби Тема урока: Тема урока: Единицы массы. Грамм

Тема урока: Тема урока: Единицы массы. Грамм  Дежурный звук Н. Разложение многочлена на множители

Дежурный звук Н. Разложение многочлена на множители Прогрессии вокруг нас. (9 класс)

Прогрессии вокруг нас. (9 класс) Математика и я. Язык математики – язык многих наук

Математика и я. Язык математики – язык многих наук Длина окружности

Длина окружности Геометрия. Многоугольники и их площади

Геометрия. Многоугольники и их площади Построение графика квадратичной функции у=ах2+bx+c, a не равно 0

Построение графика квадратичной функции у=ах2+bx+c, a не равно 0 Самостоятельная работа. Постройте график функции

Самостоятельная работа. Постройте график функции Синус, косинус, тангенс угла

Синус, косинус, тангенс угла Рациональные числа. Сложение положительных и отрицательных чисел

Рациональные числа. Сложение положительных и отрицательных чисел Экономические индексы

Экономические индексы «Прямая пропорциональность» Урок математики в 7 классе Автор: Еремеева Марина Леонидовна Учитель математики МОУ «Гимназия№

«Прямая пропорциональность» Урок математики в 7 классе Автор: Еремеева Марина Леонидовна Учитель математики МОУ «Гимназия№ Проект. Математика вокруг нас. Узоры на посуде

Проект. Математика вокруг нас. Узоры на посуде Элементы теории вероятностей и статистики. Решение задач на доверительные интервалы

Элементы теории вероятностей и статистики. Решение задач на доверительные интервалы Логарифмическая функция

Логарифмическая функция