- Презентация Модели принятия решений в условиях неопределенности Теория игр

Содержание

- 2. Основные вопросы 1. Основные понятия теории игр. 2. Нижняя и верхняя цена игры. 3. Игра с

- 3. Основные понятия теории игр Игрой называется математическая модель конфликтной ситуации. Стороны, участвующие в конфликте, называются участниками

- 4. Ходом называется выбор одного из предложенных правилами игры действий и его осуществление. Стратегией игрока называется совокупность

- 5. Для того, чтобы найти решение игры, следует для каждого игрока выбрать стратегию, которая удовлетворяет условию оптимальности,

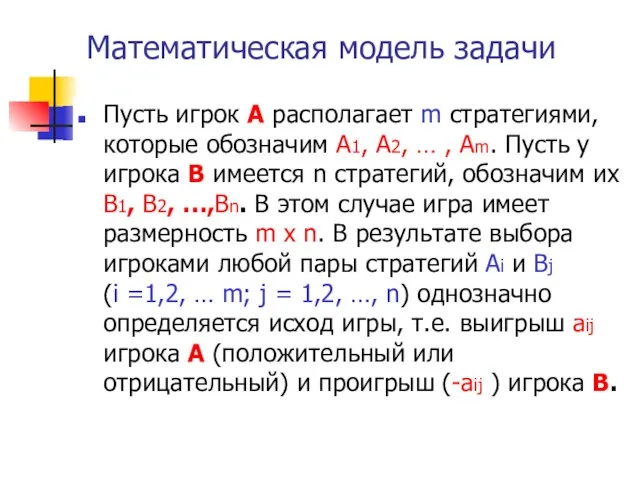

- 6. Математическая модель задачи Пусть игрок А располагает m стратегиями, которые обозначим А1, А2, … , Аm.

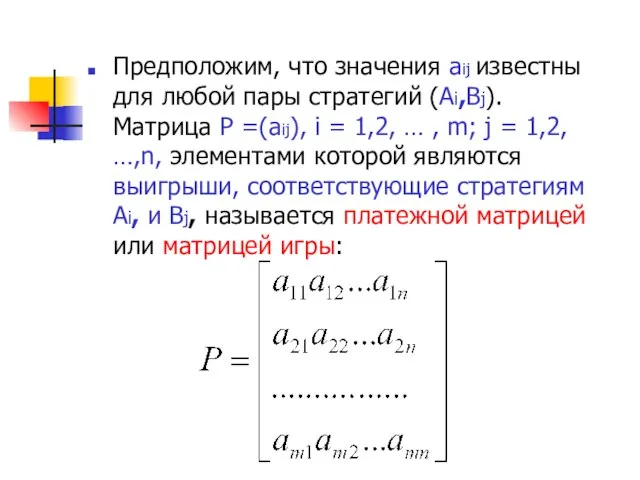

- 7. Предположим, что значения aij известны для любой пары стратегий (Аi,Вj). Матрица Р =(aij), i = 1,2,

- 8. Нижняя цена игры Обозначим через αi наименьший выигрыш игрока А при выборе им стратегии Аi для

- 9. Верхняя цена игры Игрок В заинтересован в том, чтобы уменьшить выигрыш игрока А, (а следовательно -

- 10. Игра с седловой точкой Фактический выигрыш игрока А при разумных действиях партнеров ограничен нижней и верхней

- 11. Седловой точкой называется элемент платежной матрицы, одновременно минимальный в своей строке и максимальный в своем столбце.

- 12. Пример Найти решение игры, заданной платежной матрицей: (Игрок А имеет 3 стратегии: А1;А2;А3. Игрок В имеет

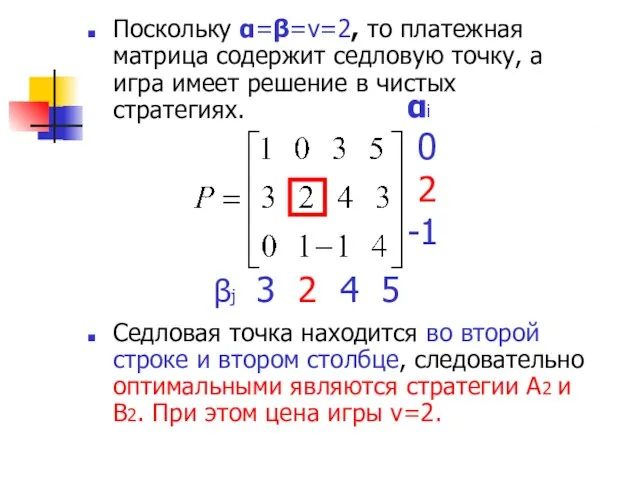

- 13. Решение: Определим наименьшие по строкам числа αi и наибольшие по столбцам числа βj: Определим нижнюю цену

- 14. Поскольку α=β=v=2, то платежная матрица содержит седловую точку, а игра имеет решение в чистых стратегиях. Седловая

- 15. Решение игры в смешанных стратегиях Если игра не имеет седловой точки, то применение чистых стратегий не

- 16. Смешанной стратегией SA игрока А называется применение чистых стратегий А1, А2,… , Аi,…, Аm с вероятностями

- 17. Аналогично смешанные стратегии игрока В обозначаются: или SВ=( q1 q2 … qj … qn), где Σ

- 18. Если один из игроков придерживается своей оптимальной смешанной стратегии, то выигрыш остается неизменным и равным цене

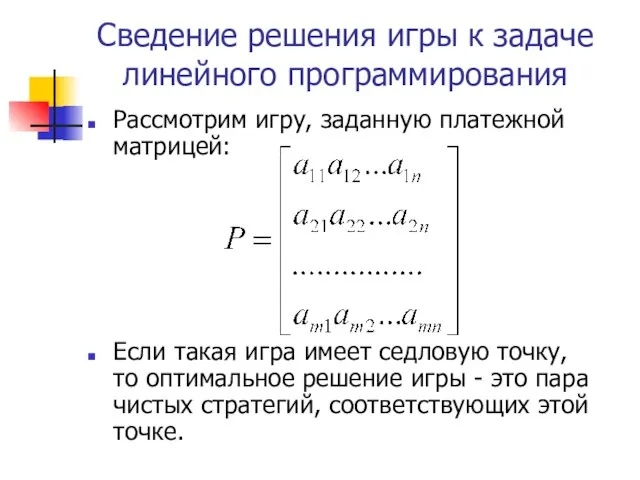

- 19. Сведение решения игры к задаче линейного программирования Рассмотрим игру, заданную платежной матрицей: Если такая игра имеет

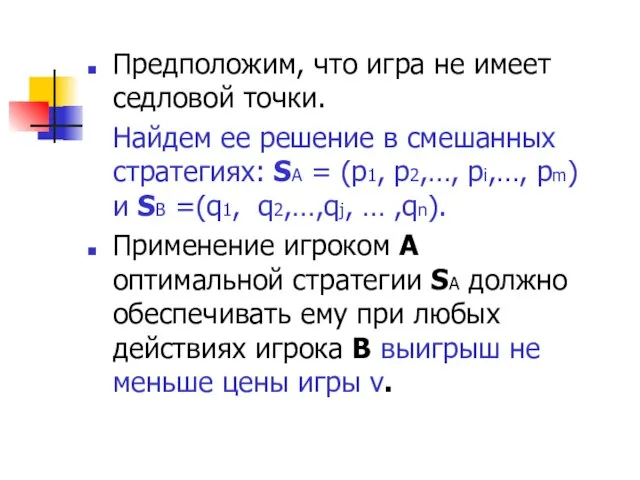

- 20. Предположим, что игра не имеет седловой точки. Найдем ее решение в смешанных стратегиях: SA = (p1,

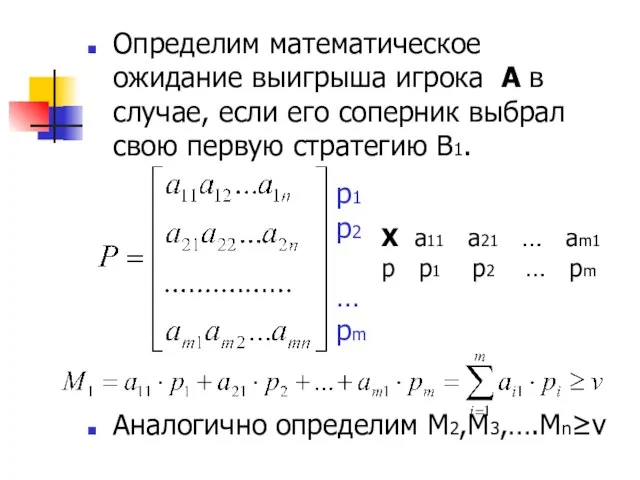

- 21. Определим математическое ожидание выигрыша игрока А в случае, если его соперник выбрал свою первую стратегию В1.

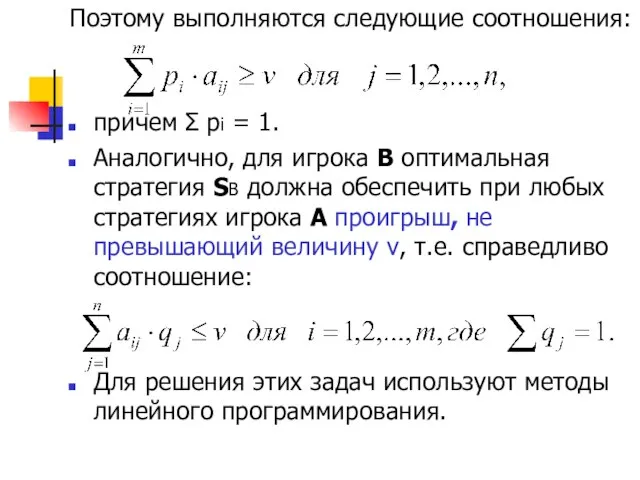

- 22. Поэтому выполняются следующие соотношения: причем Σ pi = 1. Аналогично, для игрока В оптимальная стратегия SВ

- 23. Игры с природой В некоторых случаях успех экономической деятельности зависит не от сознательно противодействующего конкурента, а

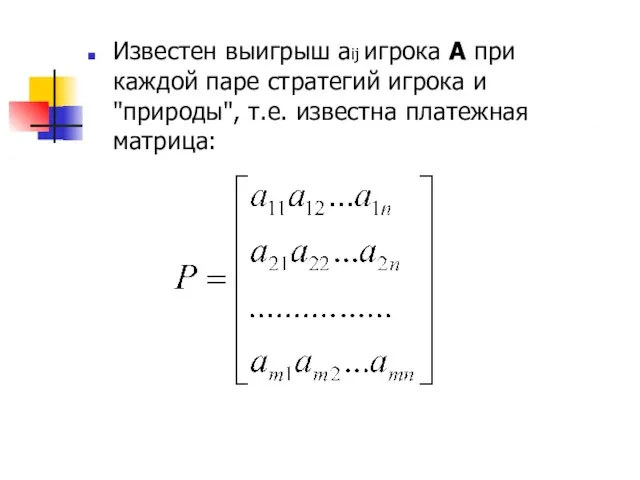

- 24. Известен выигрыш aij игрока А при каждой паре стратегий игрока и "природы", т.е. известна платежная матрица:

- 25. Игрок А в играх с "природой" старается действовать осмотрительно, используя стратегию, позволяющую получить наибольший выигрыш (наименьший

- 26. Различают игры с "природой" в условиях определенности и игры с "природой" в условиях неопределенности. В первом

- 27. Риском игрока А при использовании стратегии Аi при состоянии "природы" Pj называется разность между выигрышем, который

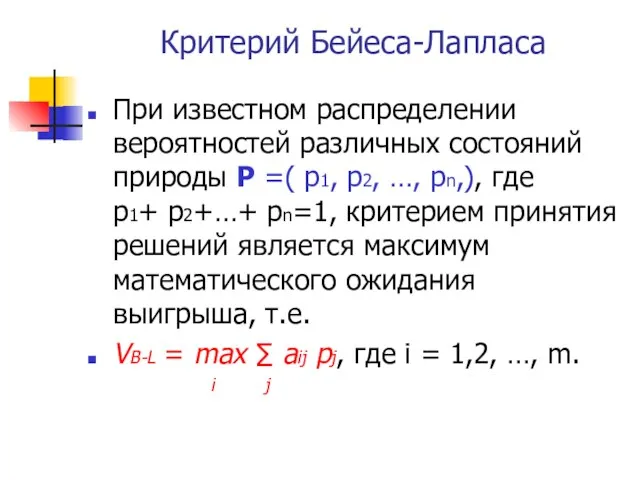

- 28. Критерий Бейеса-Лапласа При известном распределении вероятностей различных состояний природы Р =( p1, p2, …, pn,), где

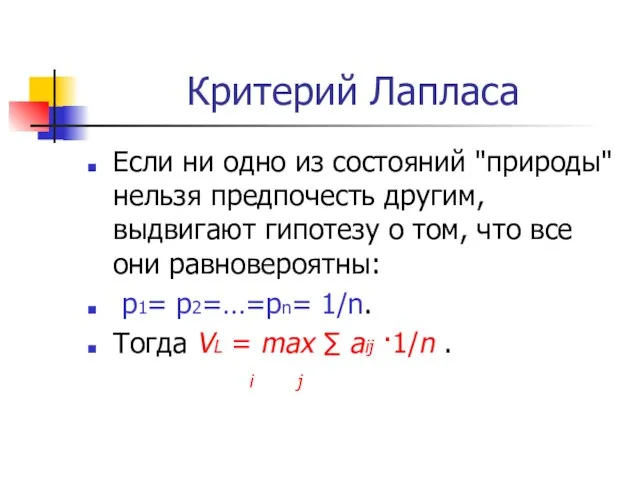

- 29. Критерий Лапласа Если ни одно из состояний "природы" нельзя предпочесть другим, выдвигают гипотезу о том, что

- 30. Максиминный критерий Вальда Он основан на выборе стратегии игрока А, позволяющей гарантировать ему получение нижней цены

- 31. Критерий минимального риска Сэвиджа Рекомендует выбирать стратегию, при которой величина риска принимает наименьшее значение в самой

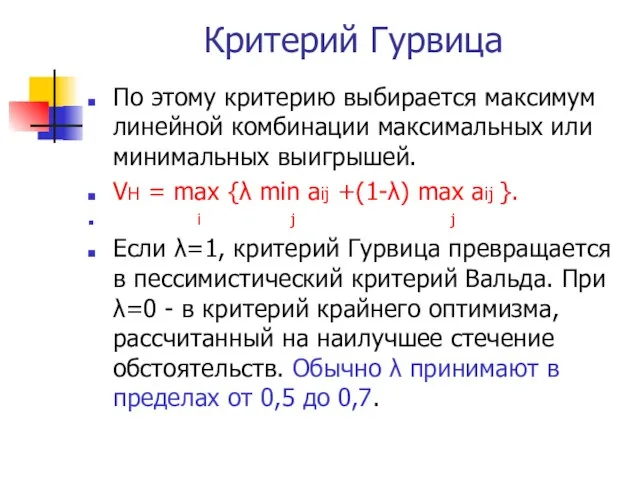

- 32. Критерий Гурвица По этому критерию выбирается максимум линейной комбинации максимальных или минимальных выигрышей. VH = mах

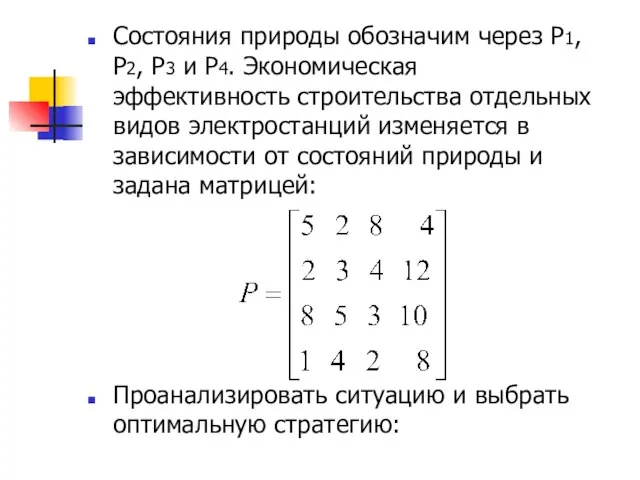

- 33. Задача Возможно строительство четырех типов электростанций: тепловых (стратегия А1), приплотинных (А2), бесшлюзовых (А3), шлюзовых (А4). Эффективность

- 34. Состояния природы обозначим через Р1, Р2, Р3 и Р4. Экономическая эффективность строительства отдельных видов электростанций изменяется

- 35. а) на основе критерия Бейеса - Лапласа при заданном распределении вероятности состояний природы Р = (1/7,

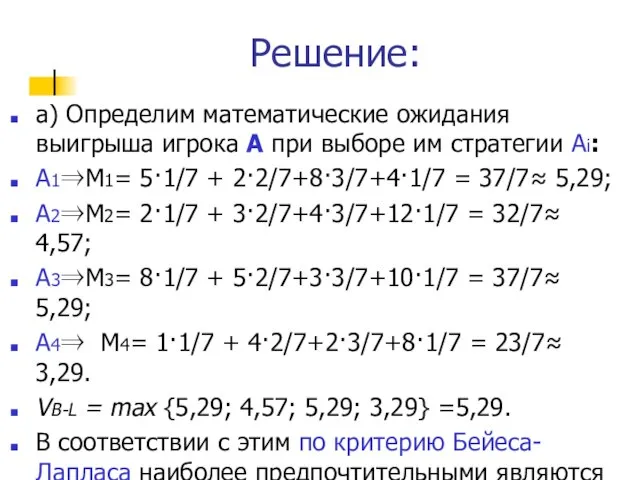

- 36. Решение: а) Определим математические ожидания выигрыша игрока А при выборе им стратегии Аi: А1⇒М1= 5·1/7 +

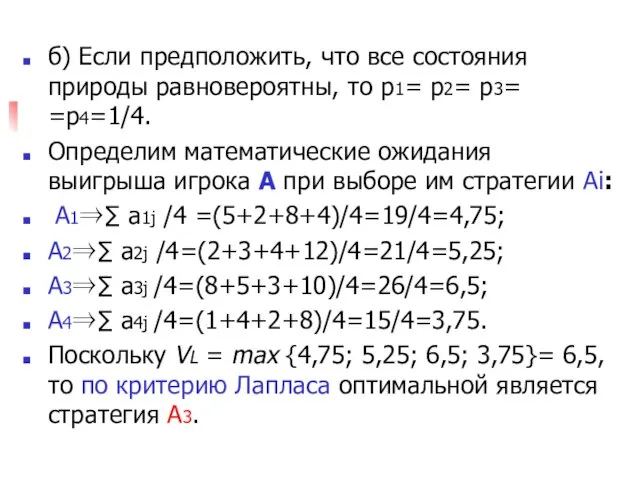

- 37. б) Если предположить, что все состояния природы равновероятны, то p1= p2= p3= =p4=1/4. Определим математические ожидания

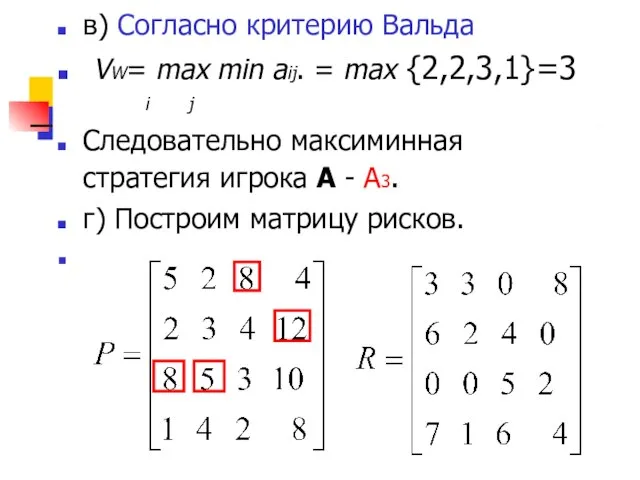

- 38. в) Согласно критерию Вальда VW= mах min aij. = mах {2,2,3,1}=3 i j Следовательно максиминная стратегия

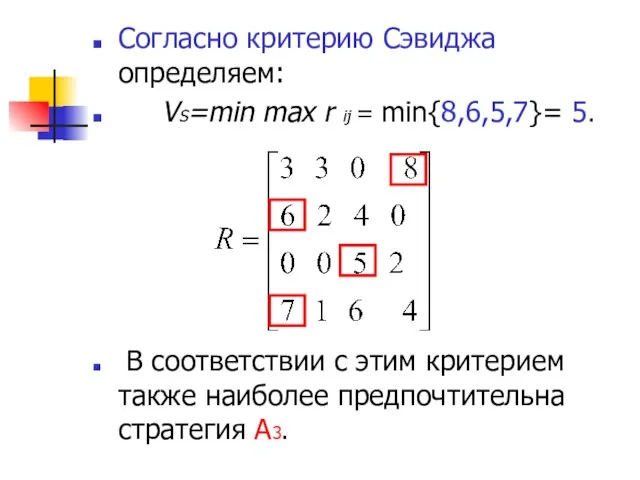

- 39. Согласно критерию Сэвиджа определяем: VS=min mах r ij = min{8,6,5,7}= 5. В соответствии с этим критерием

- 41. Скачать презентацию

Основные вопросы

1. Основные понятия теории игр.

2. Нижняя и верхняя цена игры.

3.

Основные вопросы

1. Основные понятия теории игр.

2. Нижняя и верхняя цена игры.

3.

Основные понятия теории игр

Игрой называется математическая модель конфликтной ситуации. Стороны, участвующие

Основные понятия теории игр

Игрой называется математическая модель конфликтной ситуации. Стороны, участвующие

Ходом называется выбор одного из предложенных правилами игры действий и его

Ходом называется выбор одного из предложенных правилами игры действий и его

Для того, чтобы найти решение игры, следует для каждого игрока выбрать

Для того, чтобы найти решение игры, следует для каждого игрока выбрать

Математическая модель задачи

Пусть игрок А располагает m стратегиями, которые обозначим А1,

Математическая модель задачи

Пусть игрок А располагает m стратегиями, которые обозначим А1,

Предположим, что значения aij известны для любой пары стратегий (Аi,Вj). Матрица

Предположим, что значения aij известны для любой пары стратегий (Аi,Вj). Матрица

Нижняя цена игры

Обозначим через αi наименьший выигрыш игрока А при выборе

Нижняя цена игры

Обозначим через αi наименьший выигрыш игрока А при выборе

Верхняя цена игры

Игрок В заинтересован в том, чтобы уменьшить выигрыш игрока

Верхняя цена игры

Игрок В заинтересован в том, чтобы уменьшить выигрыш игрока

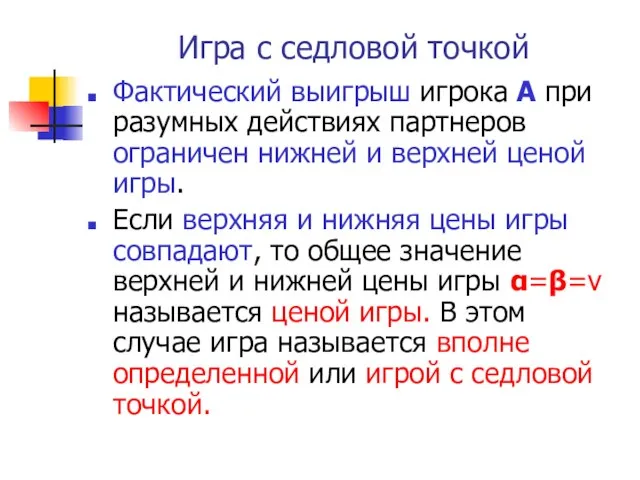

Игра с седловой точкой

Фактический выигрыш игрока А при разумных действиях партнеров

Игра с седловой точкой

Фактический выигрыш игрока А при разумных действиях партнеров

Седловой точкой называется элемент платежной матрицы, одновременно минимальный в своей строке

Седловой точкой называется элемент платежной матрицы, одновременно минимальный в своей строке

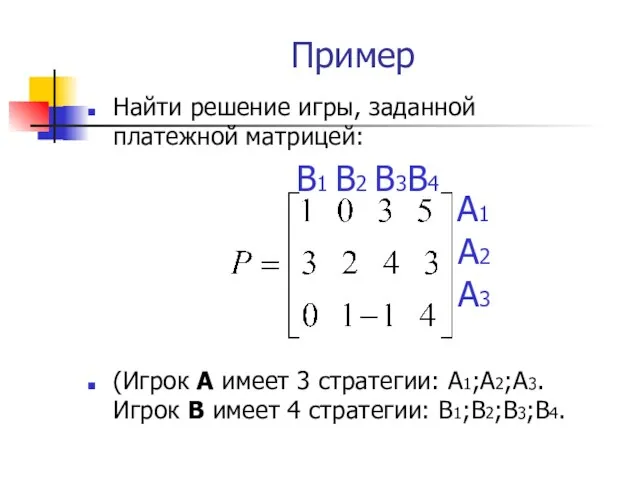

Пример

Найти решение игры, заданной платежной матрицей:

(Игрок А имеет 3 стратегии: А1;А2;А3.

Пример

Найти решение игры, заданной платежной матрицей:

(Игрок А имеет 3 стратегии: А1;А2;А3.

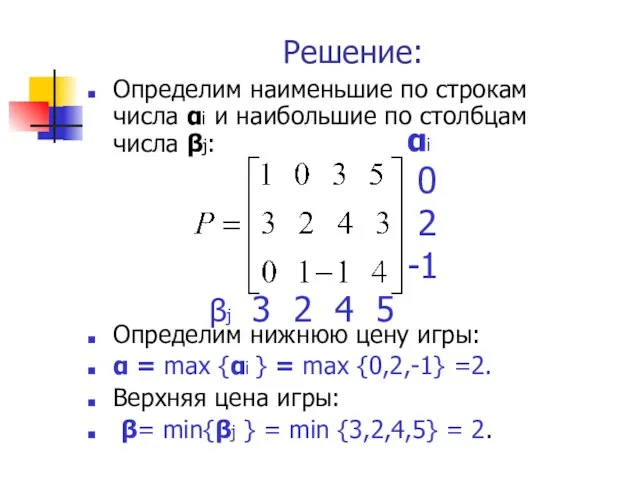

Решение:

Определим наименьшие по строкам числа αi и наибольшие по столбцам числа

Решение:

Определим наименьшие по строкам числа αi и наибольшие по столбцам числа

Поскольку α=β=v=2, то платежная матрица содержит седловую точку, а игра имеет

Поскольку α=β=v=2, то платежная матрица содержит седловую точку, а игра имеет

Решение игры в смешанных стратегиях

Если игра не имеет седловой точки, то

Решение игры в смешанных стратегиях

Если игра не имеет седловой точки, то

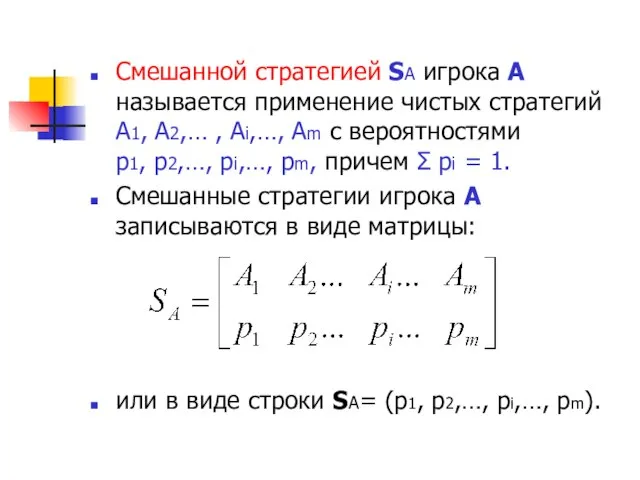

Смешанной стратегией SA игрока А называется применение чистых стратегий А1, А2,…

Смешанной стратегией SA игрока А называется применение чистых стратегий А1, А2,…

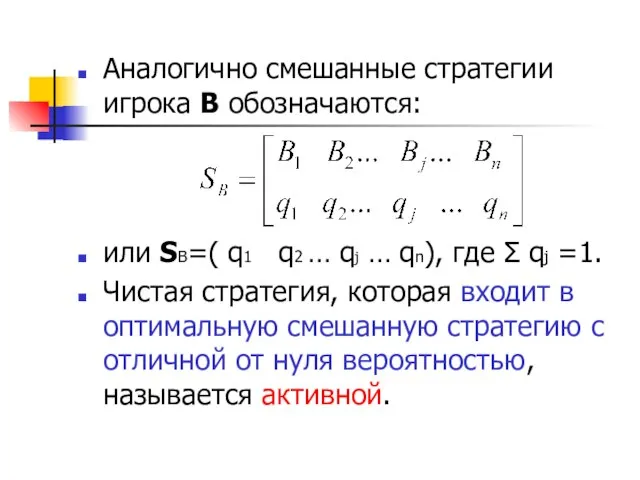

Аналогично смешанные стратегии игрока В обозначаются:

или SВ=( q1 q2 … qj

Аналогично смешанные стратегии игрока В обозначаются:

или SВ=( q1 q2 … qj

Если один из игроков придерживается своей оптимальной смешанной стратегии, то выигрыш

Если один из игроков придерживается своей оптимальной смешанной стратегии, то выигрыш

Сведение решения игры к задаче линейного программирования

Рассмотрим игру, заданную платежной матрицей:

Если

Сведение решения игры к задаче линейного программирования

Рассмотрим игру, заданную платежной матрицей:

Если

Предположим, что игра не имеет седловой точки.

Найдем ее решение в смешанных

Предположим, что игра не имеет седловой точки.

Найдем ее решение в смешанных

Определим математическое ожидание выигрыша игрока А в случае, если его соперник

Определим математическое ожидание выигрыша игрока А в случае, если его соперник

Поэтому выполняются следующие соотношения:

причем Σ pi = 1.

Аналогично, для игрока

Поэтому выполняются следующие соотношения:

причем Σ pi = 1.

Аналогично, для игрока

Игры с природой

В некоторых случаях успех экономической деятельности зависит не от

Игры с природой

В некоторых случаях успех экономической деятельности зависит не от

Известен выигрыш aij игрока А при каждой паре стратегий игрока и

Известен выигрыш aij игрока А при каждой паре стратегий игрока и

Игрок А в играх с "природой" старается действовать осмотрительно, используя стратегию,

Игрок А в играх с "природой" старается действовать осмотрительно, используя стратегию,

Различают игры с "природой" в условиях определенности и игры с "природой"

Различают игры с "природой" в условиях определенности и игры с "природой"

Риском игрока А при использовании стратегии Аi при состоянии "природы" Pj

Риском игрока А при использовании стратегии Аi при состоянии "природы" Pj

Критерий Бейеса-Лапласа

При известном распределении вероятностей различных состояний природы Р =( p1,

Критерий Бейеса-Лапласа

При известном распределении вероятностей различных состояний природы Р =( p1,

Критерий Лапласа

Если ни одно из состояний "природы" нельзя предпочесть другим, выдвигают

Критерий Лапласа

Если ни одно из состояний "природы" нельзя предпочесть другим, выдвигают

Максиминный критерий Вальда

Он основан на выборе стратегии игрока А, позволяющей гарантировать

Максиминный критерий Вальда

Он основан на выборе стратегии игрока А, позволяющей гарантировать

Критерий минимального риска Сэвиджа

Рекомендует выбирать стратегию, при которой величина риска принимает

Критерий минимального риска Сэвиджа

Рекомендует выбирать стратегию, при которой величина риска принимает

Критерий Гурвица

По этому критерию выбирается максимум линейной комбинации максимальных или минимальных

Критерий Гурвица

По этому критерию выбирается максимум линейной комбинации максимальных или минимальных

Задача

Возможно строительство четырех типов электростанций: тепловых (стратегия А1), приплотинных (А2), бесшлюзовых

Задача

Возможно строительство четырех типов электростанций: тепловых (стратегия А1), приплотинных (А2), бесшлюзовых

Состояния природы обозначим через Р1, Р2, Р3 и Р4. Экономическая эффективность

Состояния природы обозначим через Р1, Р2, Р3 и Р4. Экономическая эффективность

а) на основе критерия Бейеса - Лапласа при заданном распределении вероятности

а) на основе критерия Бейеса - Лапласа при заданном распределении вероятности

Решение:

а) Определим математические ожидания выигрыша игрока А при выборе им стратегии

Решение:

а) Определим математические ожидания выигрыша игрока А при выборе им стратегии

б) Если предположить, что все состояния природы равновероятны, то p1= p2=

б) Если предположить, что все состояния природы равновероятны, то p1= p2=

в) Согласно критерию Вальда

VW= mах min aij. = mах {2,2,3,1}=3

в) Согласно критерию Вальда

VW= mах min aij. = mах {2,2,3,1}=3

Согласно критерию Сэвиджа определяем:

VS=min mах r ij = min{8,6,5,7}= 5.

В

Согласно критерию Сэвиджа определяем:

VS=min mах r ij = min{8,6,5,7}= 5.

В

Комбинаторика и элементы теории вероятностей и статистики в задачах ГИА

Комбинаторика и элементы теории вероятностей и статистики в задачах ГИА Площадь трапеции

Площадь трапеции Основы математического анализа

Основы математического анализа Первообразная. ЕГЭ, задание В9

Первообразная. ЕГЭ, задание В9 Матрицы и определители

Матрицы и определители Понятие вектора в пространстве

Понятие вектора в пространстве Презентация на тему Измерение углов

Презентация на тему Измерение углов  Решение тригонометрических уравнений

Решение тригонометрических уравнений Разведочный анализ данных. Цель и задачи. Обнаружение аномальных наблюдений. Критерий проверки

Разведочный анализ данных. Цель и задачи. Обнаружение аномальных наблюдений. Критерий проверки Теория антагонистических игр. Задачи для выполнения

Теория антагонистических игр. Задачи для выполнения Алгоритмы и способы описания алгоритмов

Алгоритмы и способы описания алгоритмов Единицы измерения площадей

Единицы измерения площадей Построение таблиц истинности сложных высказываний

Построение таблиц истинности сложных высказываний Прямое сложение и вычитание

Прямое сложение и вычитание Умножение многозначных чисел на однозначное в пределах 10000

Умножение многозначных чисел на однозначное в пределах 10000 Повторение. Линейное уравнение с одной переменной

Повторение. Линейное уравнение с одной переменной Смежные и вертикальные углы

Смежные и вертикальные углы Функция y = (x)

Функция y = (x) Решение треугольников

Решение треугольников МОУ Умлеканская ООШ Учитель математики: Фещенко Е. И.

МОУ Умлеканская ООШ Учитель математики: Фещенко Е. И.  Двугранный угол

Двугранный угол Ryspekov’s Fibonacci sequence formula Global Revival

Ryspekov’s Fibonacci sequence formula Global Revival Симметрические системы уравнений Автор: Гончаровская Алина учащаяся 11 класса МОУ Рощинской СОШ «Образовательный центр» Руков

Симметрические системы уравнений Автор: Гончаровская Алина учащаяся 11 класса МОУ Рощинской СОШ «Образовательный центр» Руков Объем конуса

Объем конуса Построение графиков функции

Построение графиков функции  Пифагор и его египетский треугольник

Пифагор и его египетский треугольник Действия с десятичными дробями

Действия с десятичными дробями Тайнычисла Пи

Тайнычисла Пи