- Презентация Понятие риска и его измерение. методы снижения риска

Содержание

- 2. Основные вопросы

- 3. Понятие риска Неопределенность является наиболее характерной причиной риска в экономической деятельности Финансовый риск – это риск,

- 4. Основным проявлением финансовых рисков для предприятий-производителей является угроза банкротства. К этому виду рисков относят финансовые риски

- 5. Понятие экономического риска включает не только наличие рисковой ситуации и ее осознание, но и принятие решения

- 6. Качественный анализ финансовых рисков Финансовый риск — это риск, возникающий в процессе осуществления финансовых операций. Оценка

- 7. Качественный анализ может производиться различными методами, важнейшими из которых являются метод использования аналогов и метод экспертных

- 8. Метод экспертных оценок реализуется путем обработки мнений опытных предпринимателей и специалистов, выступающих в качестве экспертов. Каждому

- 9. Количественный анализ финансовых рисков Количественный анализ представляет собой определение размеров отдельных рисков, производимое математическими и статистическими

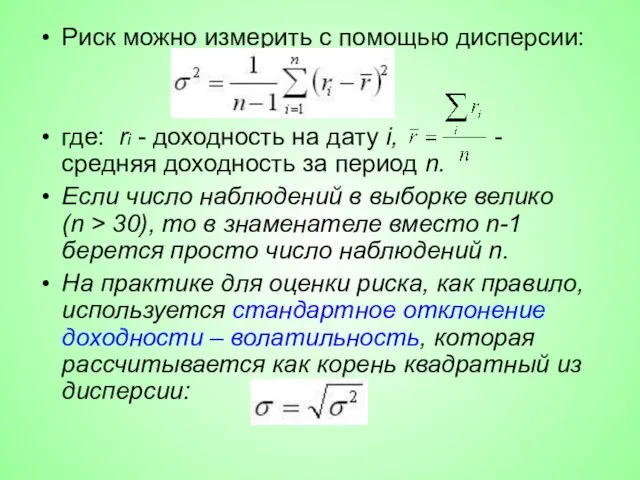

- 10. Риск можно измерить с помощью дисперсии: где: ri - доходность на дату i, - средняя доходность

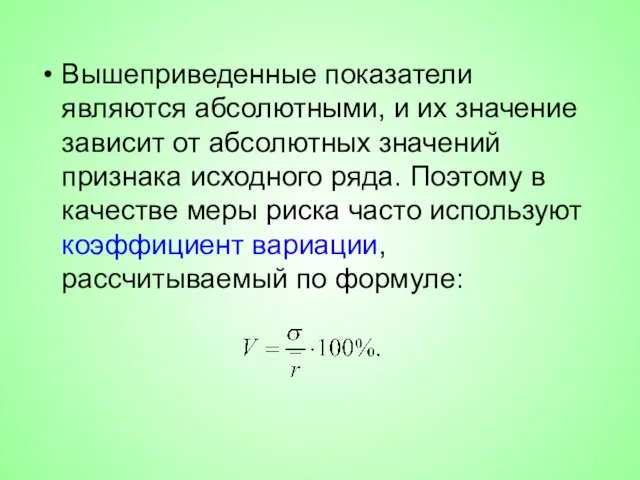

- 11. Вышеприведенные показатели являются абсолютными, и их значение зависит от абсолютных значений признака исходного ряда. Поэтому в

- 12. Рыночный и специфический риск финансового актива При анализе рисков, как правило, выделяют две составляющие риска любого

- 13. Систематический (рыночный) риск обусловлен общеэкономическими факторами. Он присущ рынку в целом и возникает по не зависящим

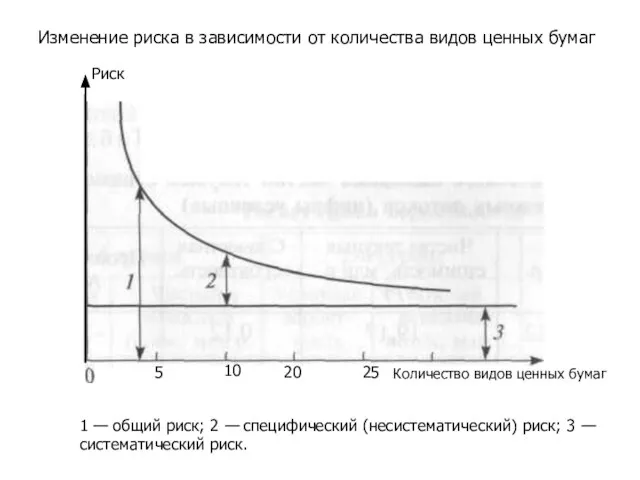

- 14. Риск Количество видов ценных бумаг 5 10 20 25 1 — общий риск; 2 — специфический

- 15. Прямая, параллельная оси абсцисс, покрывает уровень систематического риска, который присутствует всегда и не меняется при увеличении

- 16. Ценные бумаги различных эмитентов по-разному реагируют на изменение общеэкономической ситуации. Одни акции более устойчивы к колебаниям

- 17. Измерение систематического риска Мерой систематического риска является коэффициент β (β -фактор), который показывает уровень изменчивости актива

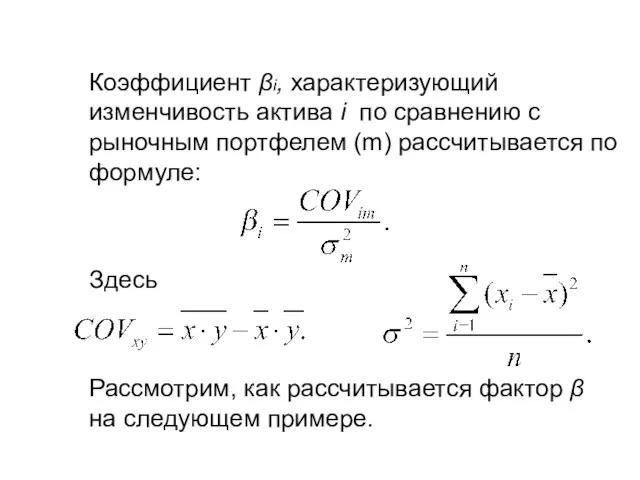

- 18. Коэффициент βi, характеризующий изменчивость актива i по сравнению с рыночным портфелем (m) рассчитывается по формуле: Здесь

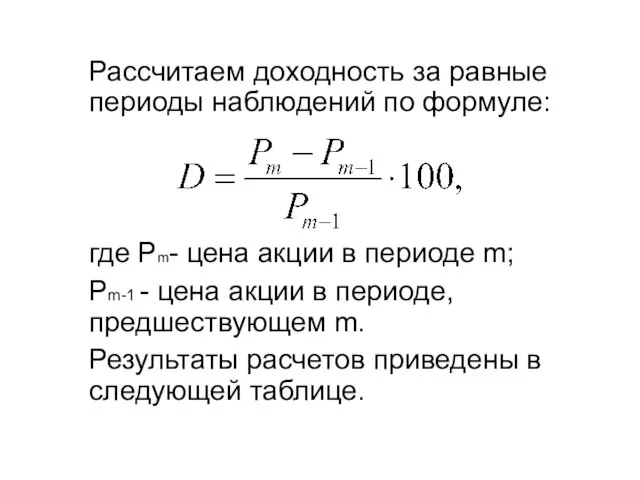

- 19. Рассчитаем доходность за равные периоды наблюдений по формуле: где Pm- цена акции в периоде m; Pm-1

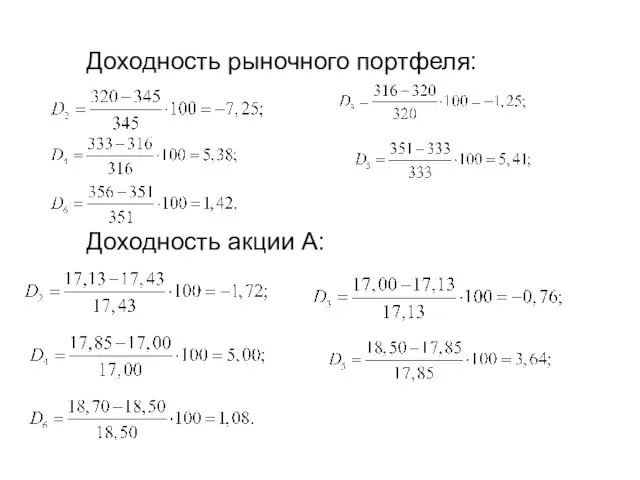

- 20. Доходность рыночного портфеля: Доходность акции А:

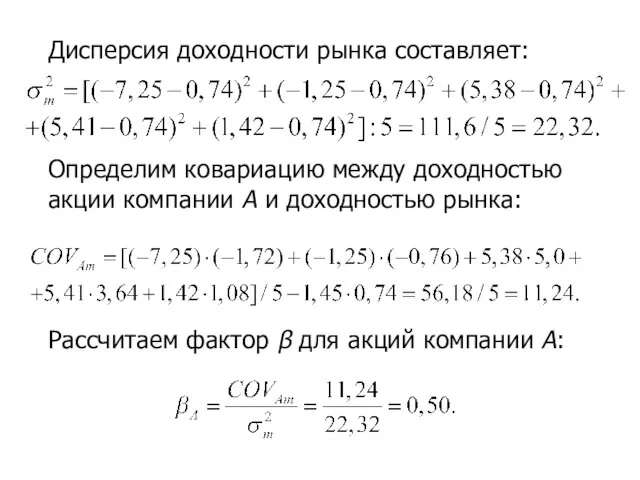

- 21. Дисперсия доходности рынка составляет: Определим ковариацию между доходностью акции компании А и доходностью рынка: Рассчитаем фактор

- 22. Поскольку β При росте рынка на 10,0 % акция возрастает на 5,0 %. При снижении фондового

- 23. Если акции компании имеют β > 1, то они более чувствительны изменениям рынка, т.е. имеют больший

- 24. Акции с β больше 1 называют агрессивными, так как они более изменчивы, чем рынок. Если акции

- 25. Акции с β больше 1 называют агрессивными, так как они более изменчивы, чем рынок. Если акции

- 26. Методы предупреждения финансовых рисков 1. Избежание возможных рисков – отказ от любого мероприятия, связанного с риском,

- 27. 3. Передача (трансфер) риска является эффективным методом минимизации финансовых рисков. Суть его заключается в том, что

- 28. 4. Хеджирование осуществляется предприятиями, работающими в тех сферах предпринимательства, где движение цен на товары может оказать

- 29. 5. Диверсификация как метод снижения финансовых рисков заключается в распределении усилий и ресурсов между различными видами

- 31. Скачать презентацию

Основные вопросы

Основные вопросы

Понятие риска

Неопределенность является наиболее характерной причиной риска в экономической деятельности

Финансовый

Понятие риска

Неопределенность является наиболее характерной причиной риска в экономической деятельности

Финансовый

Основным проявлением финансовых рисков для предприятий-производителей является угроза банкротства. К этому

Основным проявлением финансовых рисков для предприятий-производителей является угроза банкротства. К этому

Понятие экономического риска включает не только наличие рисковой ситуации и ее

Понятие экономического риска включает не только наличие рисковой ситуации и ее

Качественный анализ финансовых рисков

Финансовый риск — это риск, возникающий в процессе

Качественный анализ финансовых рисков

Финансовый риск — это риск, возникающий в процессе

Качественный анализ может производиться различными методами, важнейшими из которых являются метод

Качественный анализ может производиться различными методами, важнейшими из которых являются метод

Метод экспертных оценок реализуется путем обработки мнений опытных предпринимателей и специалистов,

Метод экспертных оценок реализуется путем обработки мнений опытных предпринимателей и специалистов,

Количественный анализ финансовых рисков

Количественный анализ представляет собой определение размеров отдельных рисков,

Количественный анализ финансовых рисков

Количественный анализ представляет собой определение размеров отдельных рисков,

Риск можно измерить с помощью дисперсии:

где: ri - доходность на дату

Риск можно измерить с помощью дисперсии:

где: ri - доходность на дату

Вышеприведенные показатели являются абсолютными, и их значение зависит от абсолютных значений

Вышеприведенные показатели являются абсолютными, и их значение зависит от абсолютных значений

Рыночный и специфический риск финансового актива

При анализе рисков, как правило,

Рыночный и специфический риск финансового актива

При анализе рисков, как правило,

Систематический (рыночный) риск обусловлен общеэкономическими факторами. Он присущ рынку в целом

Систематический (рыночный) риск обусловлен общеэкономическими факторами. Он присущ рынку в целом

Риск

Количество видов ценных бумаг

5

10

20

25

1 — общий риск; 2 — специфический (несистематический)

Риск

Количество видов ценных бумаг

5

10

20

25

1 — общий риск; 2 — специфический (несистематический)

Прямая, параллельная оси абсцисс, покрывает уровень систематического риска, который присутствует всегда

Прямая, параллельная оси абсцисс, покрывает уровень систематического риска, который присутствует всегда

Ценные бумаги различных эмитентов по-разному реагируют на изменение общеэкономической ситуации. Одни

Ценные бумаги различных эмитентов по-разному реагируют на изменение общеэкономической ситуации. Одни

Измерение систематического риска

Мерой систематического риска является коэффициент β (β -фактор), который

Измерение систематического риска

Мерой систематического риска является коэффициент β (β -фактор), который

Коэффициент βi, характеризующий изменчивость актива i по сравнению с рыночным портфелем

Коэффициент βi, характеризующий изменчивость актива i по сравнению с рыночным портфелем

Рассчитаем доходность за равные периоды наблюдений по формуле:

где Pm- цена акции

Рассчитаем доходность за равные периоды наблюдений по формуле:

где Pm- цена акции

Доходность рыночного портфеля:

Доходность акции А:

Доходность рыночного портфеля:

Доходность акции А:

Дисперсия доходности рынка составляет:

Определим ковариацию между доходностью акции компании А и

Дисперсия доходности рынка составляет:

Определим ковариацию между доходностью акции компании А и

Поскольку β <1, акция более устойчива к колебаниям рынка.

При росте

Поскольку β <1, акция более устойчива к колебаниям рынка.

При росте

Если акции компании имеют β > 1, то они более чувствительны

Если акции компании имеют β > 1, то они более чувствительны

Акции с β больше 1 называют агрессивными, так как они более

Акции с β больше 1 называют агрессивными, так как они более

Акции с β больше 1 называют агрессивными, так как они более

Акции с β больше 1 называют агрессивными, так как они более

Методы предупреждения финансовых рисков

1. Избежание возможных рисков – отказ от любого

Методы предупреждения финансовых рисков

1. Избежание возможных рисков – отказ от любого

3. Передача (трансфер) риска является эффективным методом минимизации финансовых рисков. Суть

3. Передача (трансфер) риска является эффективным методом минимизации финансовых рисков. Суть

4. Хеджирование осуществляется предприятиями, работающими в тех сферах предпринимательства, где движение

4. Хеджирование осуществляется предприятиями, работающими в тех сферах предпринимательства, где движение

5. Диверсификация как метод снижения финансовых рисков заключается в распределении усилий

5. Диверсификация как метод снижения финансовых рисков заключается в распределении усилий

Сборник И.В. Ященко. Решение заданий №26

Сборник И.В. Ященко. Решение заданий №26 Свойства функций

Свойства функций Площадь круга

Площадь круга Площадь параллелограмма, треугольника и трапеции. Урок 18

Площадь параллелограмма, треугольника и трапеции. Урок 18 Среднее арифметическое

Среднее арифметическое Виды треугольников. 3 класс

Виды треугольников. 3 класс Непрерывность функции на отрезке

Непрерывность функции на отрезке Додавання і віднімання дробів з однаковими знаменниками

Додавання і віднімання дробів з однаковими знаменниками Решение задач с помощью уравнений. 6 класс

Решение задач с помощью уравнений. 6 класс Time quiz

Time quiz Элементы теории вероятностей

Элементы теории вероятностей Определение расстояния до недоступной точки. Определение высоты недоступного предмета

Определение расстояния до недоступной точки. Определение высоты недоступного предмета Гидродинамическая структура потоков

Гидродинамическая структура потоков Извлечение квадратного корня из числа

Извлечение квадратного корня из числа Возможные косвенные показатели для улучшения мультиколлинеарности

Возможные косвенные показатели для улучшения мультиколлинеарности Урок математики. Повторение

Урок математики. Повторение Преобразование алгебраических выражений

Преобразование алгебраических выражений 5 класс «Свойства умножения натуральных чисел» Учитель математики ГБОУ СОШ №1253 Селищева Тамара Владимировна г. Москва

5 класс «Свойства умножения натуральных чисел» Учитель математики ГБОУ СОШ №1253 Селищева Тамара Владимировна г. Москва  Письменные и устные приёмы сложения и вычитания

Письменные и устные приёмы сложения и вычитания Числительное сорок. Вероятно, вы задумывались над тем, почему числительное сорок непохоже на другие числительные. Но можно ли объ

Числительное сорок. Вероятно, вы задумывались над тем, почему числительное сорок непохоже на другие числительные. Но можно ли объ Многочлен и его стандартный вид

Многочлен и его стандартный вид Медианы, биссектрисы и высота треугольника

Медианы, биссектрисы и высота треугольника Угол между прямыми (задача)

Угол между прямыми (задача) Системы эконометрических уравнений

Системы эконометрических уравнений Двуполостный гиперболоид

Двуполостный гиперболоид Геометрическая фигура пирамида

Геометрическая фигура пирамида Числовые и буквенные выражения.5 класс

Числовые и буквенные выражения.5 класс Решение треугольников

Решение треугольников