- Игры с «природой»

Содержание

- 2. Игры с природой В некоторых случаях успех экономической деятельности зависит не от сознательно противодействующего конкурента, а

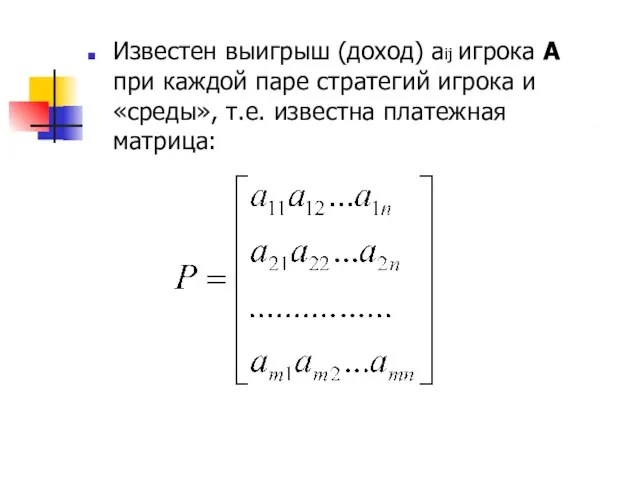

- 3. Известен выигрыш (доход) aij игрока А при каждой паре стратегий игрока и «среды», т.е. известна платежная

- 4. Игрок А в играх с "природой" старается действовать осмотрительно, используя стратегию, позволяющую получить наибольший выигрыш (наименьший

- 5. Различают игры с "природой" в условиях определенности и игры с "природой" в условиях неопределенности. В первом

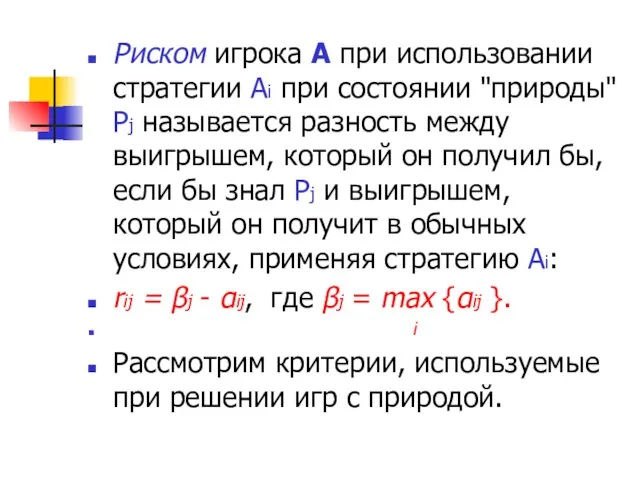

- 6. Риском игрока А при использовании стратегии Аi при состоянии "природы" Pj называется разность между выигрышем, который

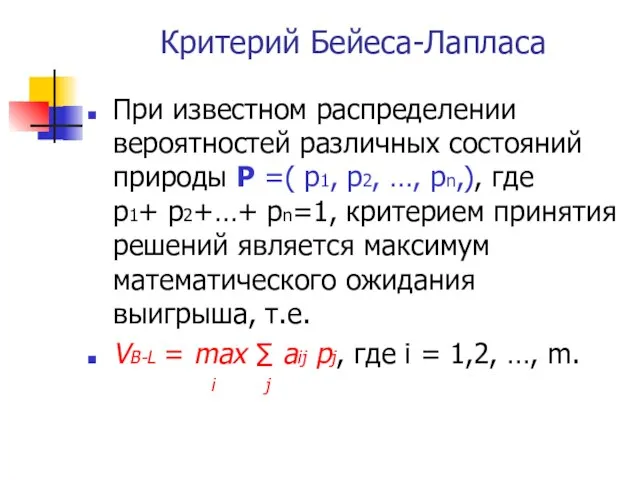

- 7. Критерий Бейеса-Лапласа При известном распределении вероятностей различных состояний природы Р =( p1, p2, …, pn,), где

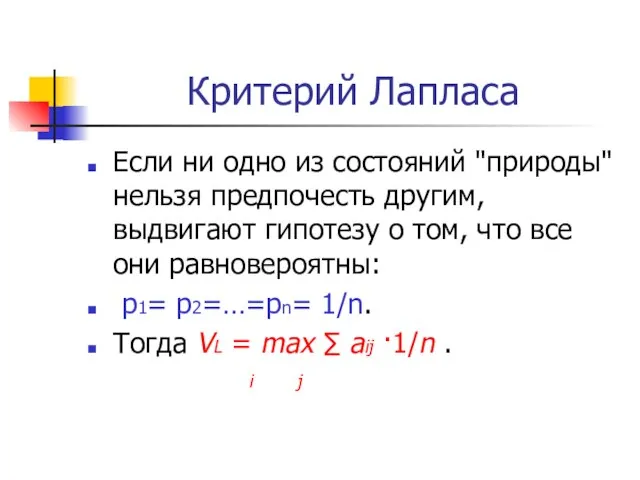

- 8. Критерий Лапласа Если ни одно из состояний "природы" нельзя предпочесть другим, выдвигают гипотезу о том, что

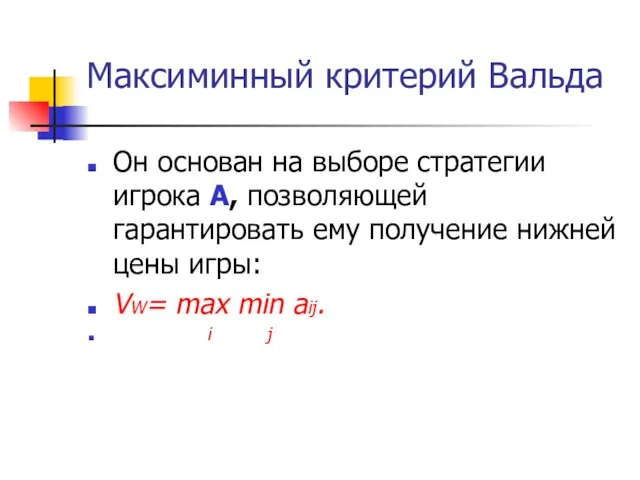

- 9. Максиминный критерий Вальда Он основан на выборе стратегии игрока А, позволяющей гарантировать ему получение нижней цены

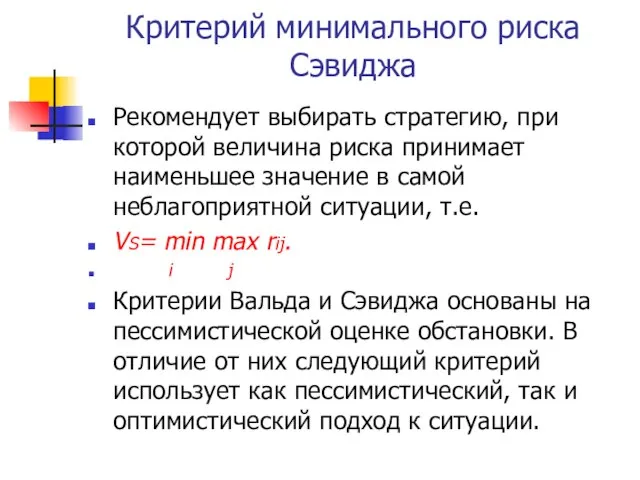

- 10. Критерий минимального риска Сэвиджа Рекомендует выбирать стратегию, при которой величина риска принимает наименьшее значение в самой

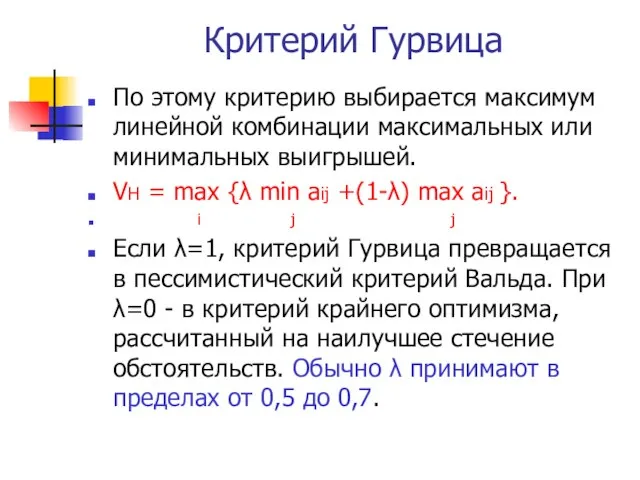

- 11. Критерий Гурвица По этому критерию выбирается максимум линейной комбинации максимальных или минимальных выигрышей. VH = mах

- 12. Задача Возможно строительство четырех типов электростанций: тепловых (стратегия А1), приплотинных (А2), бесшлюзовых (А3), шлюзовых (А4). Эффективность

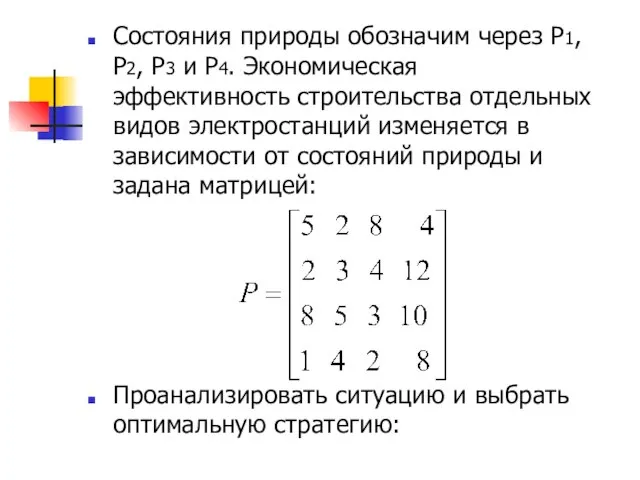

- 13. Состояния природы обозначим через Р1, Р2, Р3 и Р4. Экономическая эффективность строительства отдельных видов электростанций изменяется

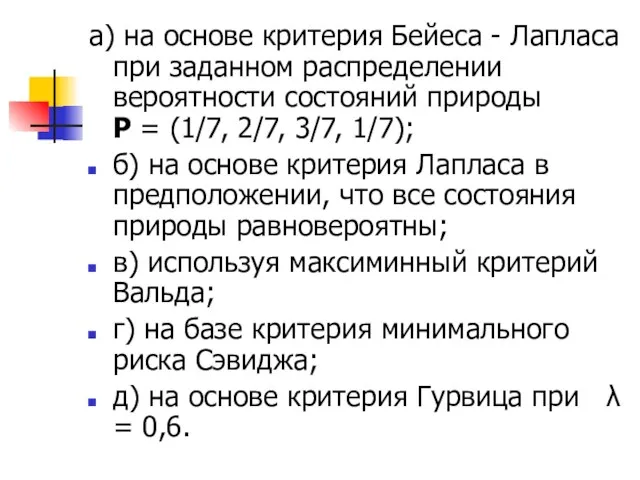

- 14. а) на основе критерия Бейеса - Лапласа при заданном распределении вероятности состояний природы Р = (1/7,

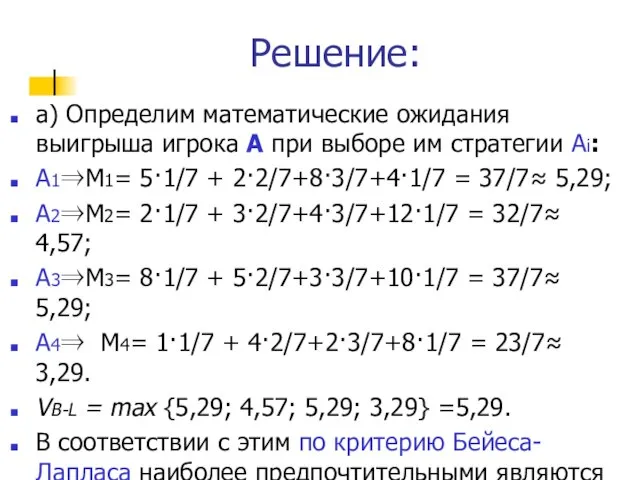

- 15. Решение: а) Определим математические ожидания выигрыша игрока А при выборе им стратегии Аi: А1⇒М1= 5·1/7 +

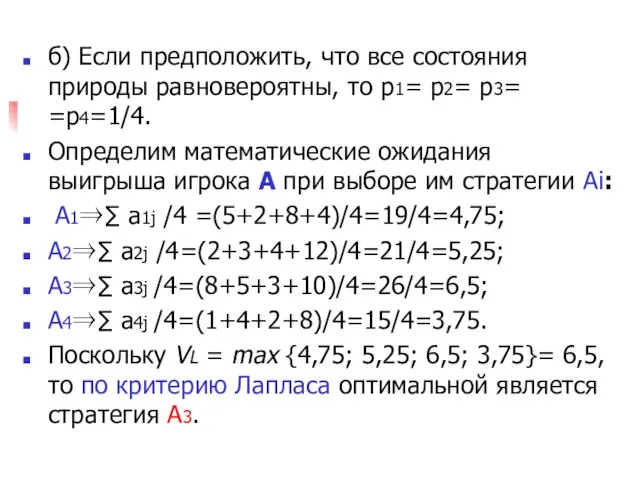

- 16. б) Если предположить, что все состояния природы равновероятны, то p1= p2= p3= =p4=1/4. Определим математические ожидания

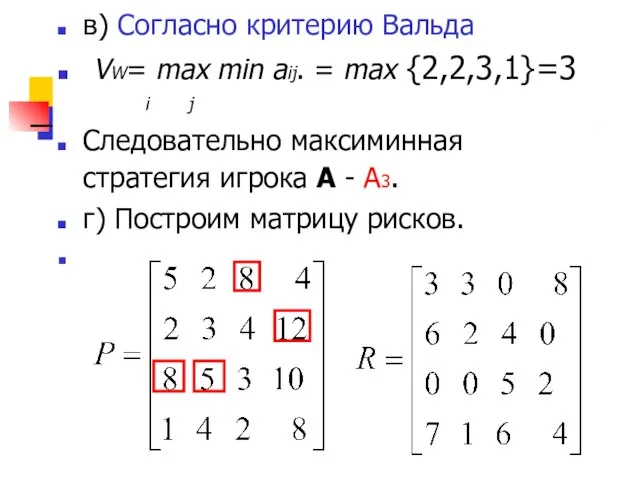

- 17. в) Согласно критерию Вальда VW= mах min aij. = mах {2,2,3,1}=3 i j Следовательно максиминная стратегия

- 18. Согласно критерию Сэвиджа определяем: VS=min mах r ij = min{8,6,5,7}= 5. В соответствии с этим критерием

- 20. Скачать презентацию

Игры с природой

В некоторых случаях успех экономической деятельности зависит не от

Игры с природой

В некоторых случаях успех экономической деятельности зависит не от

Известен выигрыш (доход) aij игрока А при каждой паре стратегий игрока

Известен выигрыш (доход) aij игрока А при каждой паре стратегий игрока

Игрок А в играх с "природой" старается действовать осмотрительно, используя стратегию,

Игрок А в играх с "природой" старается действовать осмотрительно, используя стратегию,

Различают игры с "природой" в условиях определенности и игры с "природой"

Различают игры с "природой" в условиях определенности и игры с "природой"

Риском игрока А при использовании стратегии Аi при состоянии "природы" Pj

Риском игрока А при использовании стратегии Аi при состоянии "природы" Pj

Критерий Бейеса-Лапласа

При известном распределении вероятностей различных состояний природы Р =( p1,

Критерий Бейеса-Лапласа

При известном распределении вероятностей различных состояний природы Р =( p1,

Критерий Лапласа

Если ни одно из состояний "природы" нельзя предпочесть другим, выдвигают

Критерий Лапласа

Если ни одно из состояний "природы" нельзя предпочесть другим, выдвигают

Максиминный критерий Вальда

Он основан на выборе стратегии игрока А, позволяющей гарантировать

Максиминный критерий Вальда

Он основан на выборе стратегии игрока А, позволяющей гарантировать

Критерий минимального риска Сэвиджа

Рекомендует выбирать стратегию, при которой величина риска принимает

Критерий минимального риска Сэвиджа

Рекомендует выбирать стратегию, при которой величина риска принимает

Критерий Гурвица

По этому критерию выбирается максимум линейной комбинации максимальных или минимальных

Критерий Гурвица

По этому критерию выбирается максимум линейной комбинации максимальных или минимальных

Задача

Возможно строительство четырех типов электростанций: тепловых (стратегия А1), приплотинных (А2), бесшлюзовых

Задача

Возможно строительство четырех типов электростанций: тепловых (стратегия А1), приплотинных (А2), бесшлюзовых

Состояния природы обозначим через Р1, Р2, Р3 и Р4. Экономическая эффективность

Состояния природы обозначим через Р1, Р2, Р3 и Р4. Экономическая эффективность

а) на основе критерия Бейеса - Лапласа при заданном распределении вероятности

а) на основе критерия Бейеса - Лапласа при заданном распределении вероятности

Решение:

а) Определим математические ожидания выигрыша игрока А при выборе им стратегии

Решение:

а) Определим математические ожидания выигрыша игрока А при выборе им стратегии

б) Если предположить, что все состояния природы равновероятны, то p1= p2=

б) Если предположить, что все состояния природы равновероятны, то p1= p2=

в) Согласно критерию Вальда

VW= mах min aij. = mах {2,2,3,1}=3

в) Согласно критерию Вальда

VW= mах min aij. = mах {2,2,3,1}=3

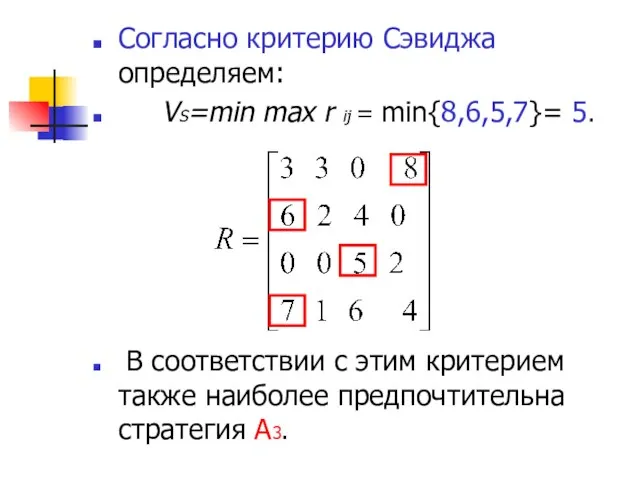

Согласно критерию Сэвиджа определяем:

VS=min mах r ij = min{8,6,5,7}= 5.

В

Согласно критерию Сэвиджа определяем:

VS=min mах r ij = min{8,6,5,7}= 5.

В

Логарифмические уравнения. Задания для устного счета

Логарифмические уравнения. Задания для устного счета Правила множення додатних і від`ємних чисел

Правила множення додатних і від`ємних чисел Построение и преобразование графиков квадратичной функции. Графические возможности Excel

Построение и преобразование графиков квадратичной функции. Графические возможности Excel Проект Наглядная геометрия Выполнили учащиеся 5 класса МОУ-СОШ с.Белгаза Руководитель учитель математики Кадымикова Свет

Проект Наглядная геометрия Выполнили учащиеся 5 класса МОУ-СОШ с.Белгаза Руководитель учитель математики Кадымикова Свет Отрезок. Сравнение отрезков

Отрезок. Сравнение отрезков Проценты. 5 класс по учебнику Н.Я. Виленкина

Проценты. 5 класс по учебнику Н.Я. Виленкина Ментальная карта. МКОУ «Буткинская средняя общеобразовательная школа» Проект на тему: «Ментальные карты» Выполнили: Кокшаров Ал

Ментальная карта. МКОУ «Буткинская средняя общеобразовательная школа» Проект на тему: «Ментальные карты» Выполнили: Кокшаров Ал Алгебра логики

Алгебра логики Основатель дифференциального и интегрального исчислений

Основатель дифференциального и интегрального исчислений Сложение и вычитание дробей с одинаковыми знаменателями

Сложение и вычитание дробей с одинаковыми знаменателями Особливості пошуку екстремуму функції відгуку другого порядку

Особливості пошуку екстремуму функції відгуку другого порядку Решение дробно-рациональных уравнений

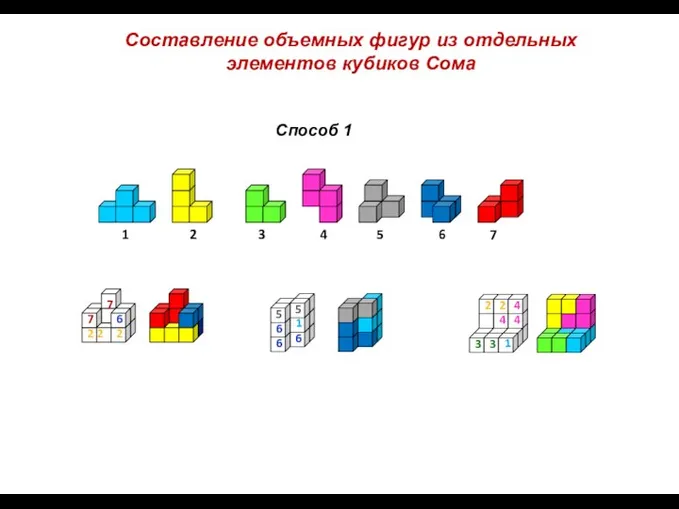

Решение дробно-рациональных уравнений Составление объемных фигур из отдельных элементов кубиков Сома

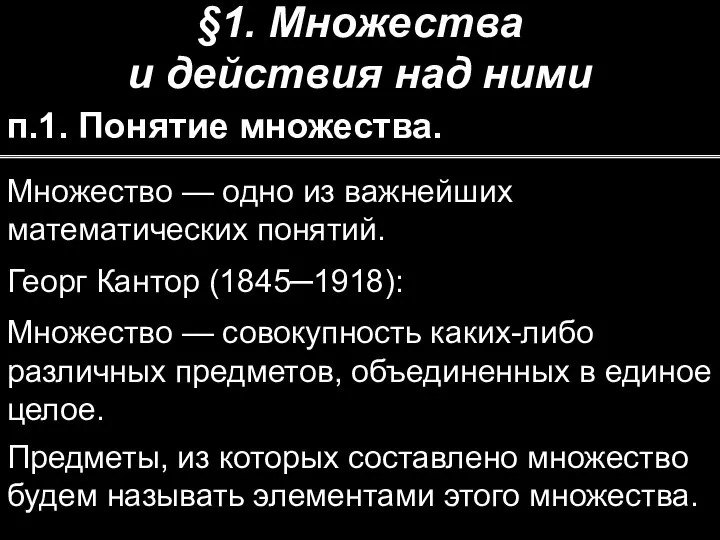

Составление объемных фигур из отдельных элементов кубиков Сома _1._Mnozhestva

_1._Mnozhestva Метод параллельного проектирования

Метод параллельного проектирования Обработка данных. Задачи локального и глобального интерполирования

Обработка данных. Задачи локального и глобального интерполирования Урок веселой математики. (5 класс)

Урок веселой математики. (5 класс) Прямоугольник. Решение задач

Прямоугольник. Решение задач Готовимся к ГИА, 9 класс. Тест 4, часть 1

Готовимся к ГИА, 9 класс. Тест 4, часть 1 Нахождение неизвестного числа в равенствах вида: х+5=7

Нахождение неизвестного числа в равенствах вида: х+5=7 Виды треугольников

Виды треугольников Умножение и деление десятичных дробей

Умножение и деление десятичных дробей Элементы математической логики. Отношения

Элементы математической логики. Отношения Статистическая обработка результатов измерений.Нормальный закон распределения. Лекция 4

Статистическая обработка результатов измерений.Нормальный закон распределения. Лекция 4 Основные вехи в становлении кибернетики и информатики

Основные вехи в становлении кибернетики и информатики Пособие для самостоятельного обучения учащихся 5-6 классов. Проценты. Основные задачи на проценты

Пособие для самостоятельного обучения учащихся 5-6 классов. Проценты. Основные задачи на проценты Выполнила ученица 8 класса Тарасова Олеся

Выполнила ученица 8 класса Тарасова Олеся Знатоки математики. 1-ая игра

Знатоки математики. 1-ая игра