- Презентация Оценка доходности ценных бумаг

Содержание

- 2. Основные вопросы Виды ценных бумаг Оценка доходности ценных бумаг Расчеты по вексельным операциям Определение доходности облигаций

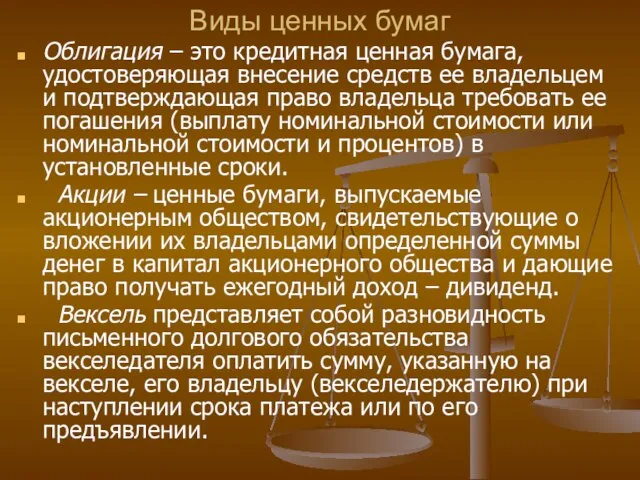

- 3. Виды ценных бумаг а) по функциональному назначению: Долговые ценные бумаги: облигации, депозитные и сберегательные сертификаты, банковская

- 4. Виды ценных бумаг Облигация – это кредитная ценная бумага, удостоверяющая внесение средств ее владельцем и подтверждающая

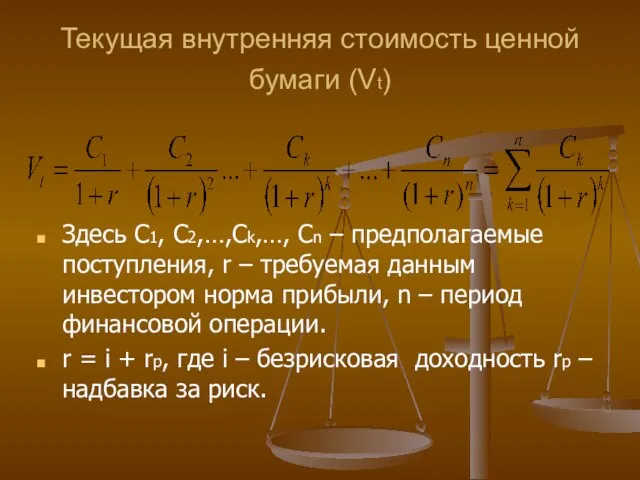

- 5. Текущая внутренняя стоимость ценной бумаги (Vt) Здесь С1, С2,…,Сk,…, Сn – предполагаемые поступления, r – требуемая

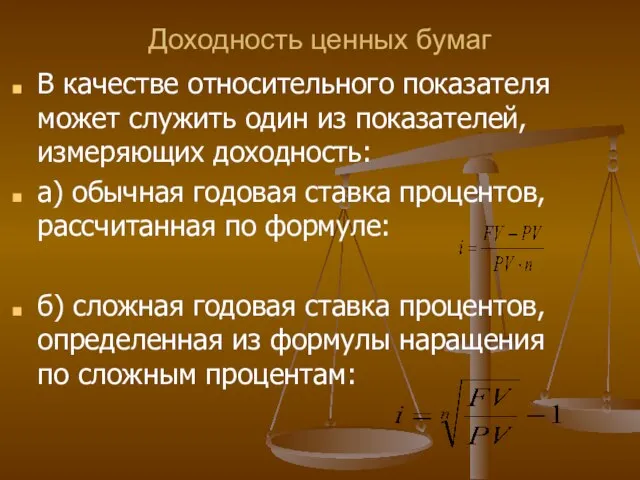

- 6. Доходность ценных бумаг В качестве относительного показателя может служить один из показателей, измеряющих доходность: а) обычная

- 7. Расчет доходности по вексельным операциям (простая учетная ставка) Пусть номинал векселя равен FV рублей. Вексель был

- 8. Расчет доходности по вексельным операциям (сложная учетная ставка) Пусть цена векселя в момент покупки за n1

- 9. Оценка доходности по вексельным операциям Срок финансовой операции равен Для краткосрочного периода: Доходность финансовой операции с

- 10. Пример Вексель номиналом 100 тыс. рублей куплен за 150 дней до его погашения, простая учетная ставка

- 11. Пример ( продолжение) Цена векселя в момент покупки: Цена продажи: Оценим доходность с помощью простой процентной

- 12. Пример Вексель номиналом 200000 рублей куплен за 5 лет до срока погашения. Сложная учетная ставка-10%. Через

- 13. Пример ( продолжение) Цена векселя в момент покупки: Цена продажи: Оценим доходность с помощью сложной процентной

- 14. Определение курса облигаций Рыночная (курсовая) цена облигации определяется конъюнктурой рынка. Значение рыночной цены облигации Pm в

- 15. Оценка облигаций с нулевым купоном Поскольку денежные поступления по годам, за исключением последнего года, равны нулю,

- 16. Пример Облигации с нулевым купоном нарицательной стоимостью 1000 руб. и сроком погашения через пять лет продаются

- 17. Пример (продолжение) 1 способ: Рассчитать теоретическую стоимость облигации и сравнить ее с текущей ценой: Расчет показывает,

- 18. Пример (продолжение) 2 способ: Исчислить доходность данной облигации в виде эффективной годовой процентной ставки: Приходим также

- 19. Бессрочные облигации Бессрочная облигация предусматривает неопределенно долгую выплату дохода в установленном размере Ck или по плавающей

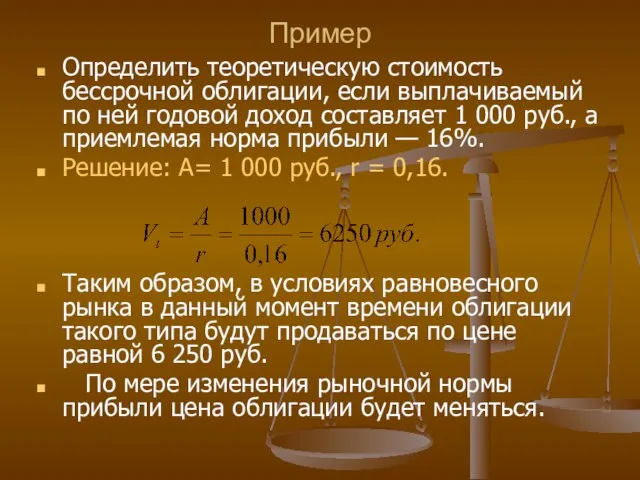

- 20. Пример Определить теоретическую стоимость бессрочной облигации, если выплачиваемый по ней годовой доход составляет 1 000 руб.,

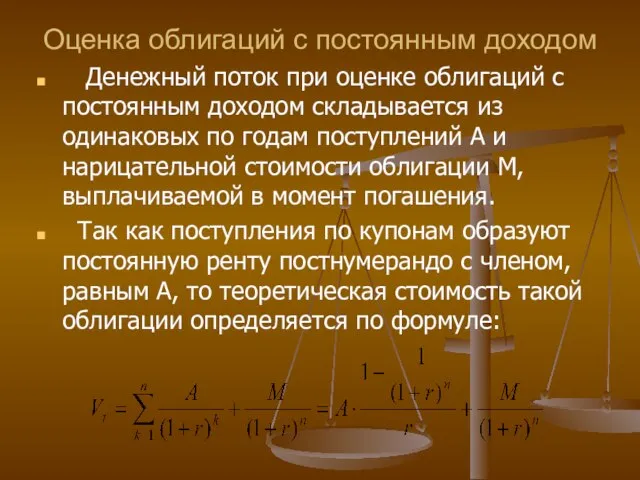

- 21. Оценка облигаций с постоянным доходом Денежный поток при оценке облигаций с постоянным доходом складывается из одинаковых

- 22. Пример Номинал облигации, до погашения которой остается пять лет, равен 1000 руб., купон 10% выплачивается один

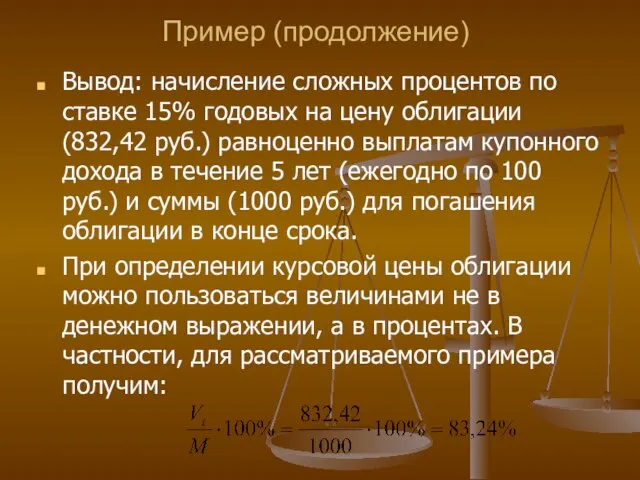

- 23. Пример (продолжение) Вывод: начисление сложных процентов по ставке 15% годовых на цену облигации (832,42 руб.) равноценно

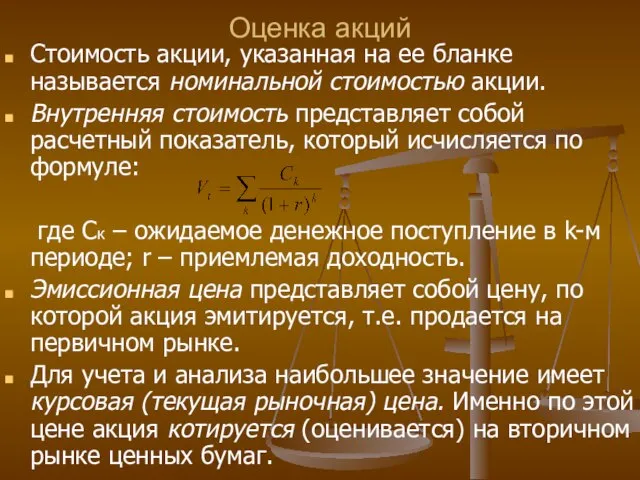

- 24. Оценка акций Стоимость акции, указанная на ее бланке называется номинальной стоимостью акции. Внутренняя стоимость представляет собой

- 25. Оценка привилегированных акций Привилегированные акции, как и бессрочные облигации генерируют доход Ck = D (для любого

- 26. Оценка обыкновенных акций Оценка обыкновенных акций основана на применении формулы: В зависимости от предполагаемой динамики дивидендов

- 27. Оценка обыкновенных акций с постоянными дивидендами Вариант с неизменными дивидендами аналогичен ситуации с привилегированными акциями, т.е.

- 28. Пример Компания гарантирует выплату дивидендов в размере 6 тыс. руб. на акцию в конце каждого года

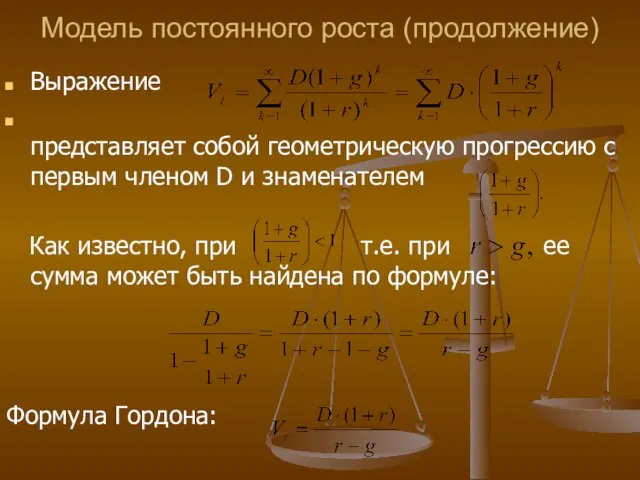

- 29. Модель постоянного роста Пусть базовая величина дивиденда (т.е. последнего выплаченного дивиденда) равна D. Eжегодно она увеличивается

- 30. Модель постоянного роста (продолжение) Выражение представляет собой геометрическую прогрессию с первым членом D и знаменателем Как

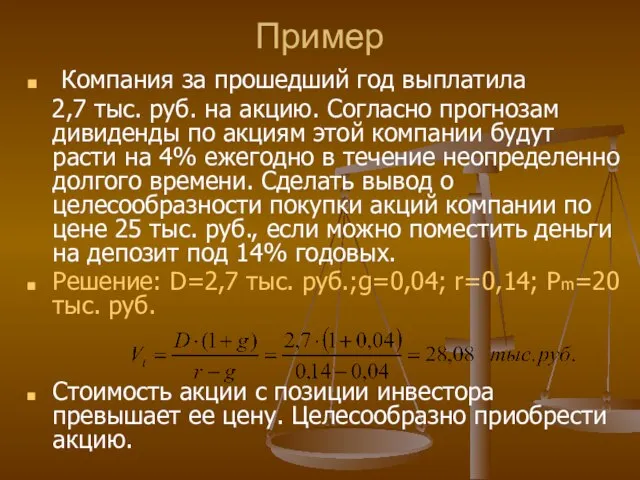

- 31. Пример Компания за прошедший год выплатила 2,7 тыс. руб. на акцию. Согласно прогнозам дивиденды по акциям

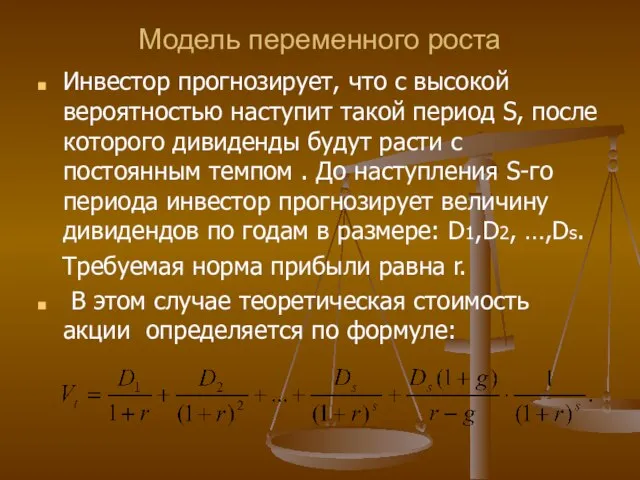

- 32. Модель переменного роста Инвестор прогнозирует, что с высокой вероятностью наступит такой период S, после которого дивиденды

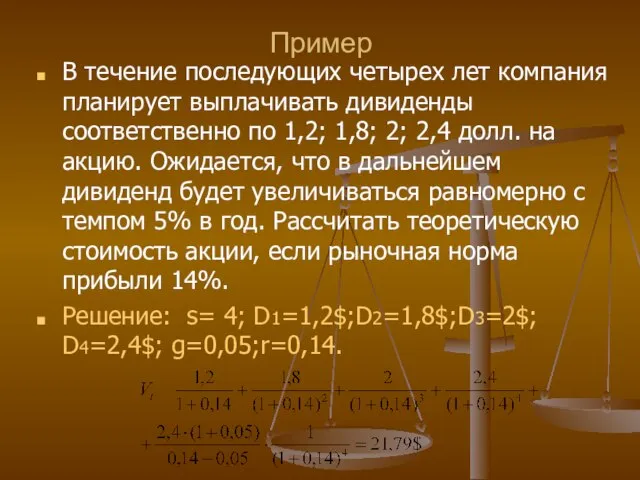

- 33. Пример В течение последующих четырех лет компания планирует выплачивать дивиденды соответственно по 1,2; 1,8; 2; 2,4

- 34. Модель переменного роста Выделим подынтервалы с темпами роста g и q соответственно. Тогда формула: примет вид:

- 35. Пример За прошедший год компания выплатила в качестве дивидендов по 10$ на акцию. Ожидается, что в

- 36. Пример (продолжение) Найдем Определим

- 37. Оценка доходности акций Доходность бессрочной привилегированной акции, как и обыкновенной акции с неизменным дивидендом, находится по

- 38. Оценка доходности акций (продолжение) Если инвестор приобретает акцию с целью продать ее через некоторое время, то

- 40. Скачать презентацию

Основные вопросы

Виды ценных бумаг

Оценка доходности ценных бумаг

Расчеты по вексельным операциям

Определение доходности

Основные вопросы

Виды ценных бумаг

Оценка доходности ценных бумаг

Расчеты по вексельным операциям

Определение доходности

Виды ценных бумаг

а) по функциональному назначению:

Долговые ценные бумаги: облигации,

Виды ценных бумаг

а) по функциональному назначению:

Долговые ценные бумаги: облигации,

Виды ценных бумаг

Облигация – это кредитная ценная бумага, удостоверяющая внесение средств

Виды ценных бумаг

Облигация – это кредитная ценная бумага, удостоверяющая внесение средств

Текущая внутренняя стоимость ценной бумаги (Vt)

Здесь С1, С2,…,Сk,…, Сn –

Текущая внутренняя стоимость ценной бумаги (Vt)

Здесь С1, С2,…,Сk,…, Сn –

Доходность ценных бумаг

В качестве относительного показателя может служить один из показателей,

Доходность ценных бумаг

В качестве относительного показателя может служить один из показателей,

Расчет доходности по вексельным операциям (простая учетная ставка)

Пусть номинал векселя

Расчет доходности по вексельным операциям (простая учетная ставка)

Пусть номинал векселя

Расчет доходности по вексельным операциям (сложная учетная ставка)

Пусть цена векселя в

Расчет доходности по вексельным операциям (сложная учетная ставка)

Пусть цена векселя в

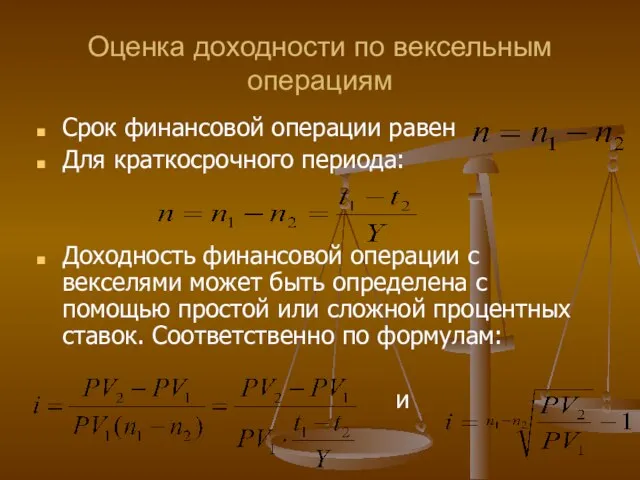

Оценка доходности по вексельным операциям

Срок финансовой операции равен

Для краткосрочного периода:

Доходность

Оценка доходности по вексельным операциям

Срок финансовой операции равен

Для краткосрочного периода:

Доходность

Пример

Вексель номиналом 100 тыс. рублей куплен за 150 дней до его

Пример

Вексель номиналом 100 тыс. рублей куплен за 150 дней до его

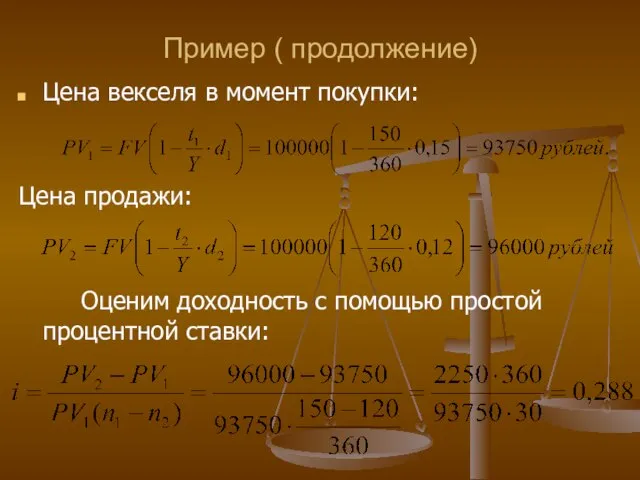

Пример ( продолжение)

Цена векселя в момент покупки:

Цена продажи:

Оценим доходность с помощью

Пример ( продолжение)

Цена векселя в момент покупки:

Цена продажи:

Оценим доходность с помощью

Пример

Вексель номиналом 200000 рублей куплен за 5 лет до срока погашения.

Пример

Вексель номиналом 200000 рублей куплен за 5 лет до срока погашения.

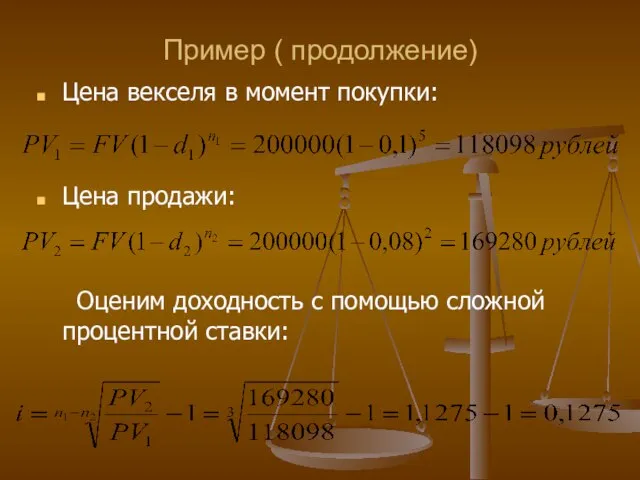

Пример ( продолжение)

Цена векселя в момент покупки:

Цена продажи:

Оценим доходность с помощью

Пример ( продолжение)

Цена векселя в момент покупки:

Цена продажи:

Оценим доходность с помощью

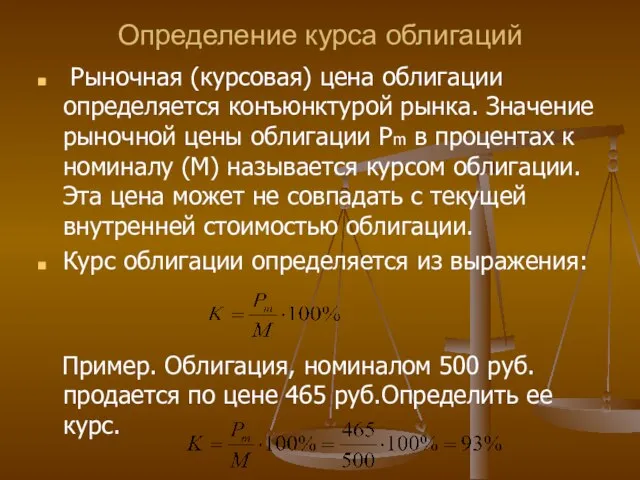

Определение курса облигаций

Рыночная (курсовая) цена облигации определяется конъюнктурой рынка. Значение

Определение курса облигаций

Рыночная (курсовая) цена облигации определяется конъюнктурой рынка. Значение

Оценка облигаций с нулевым купоном

Поскольку денежные поступления по годам, за исключением

Оценка облигаций с нулевым купоном

Поскольку денежные поступления по годам, за исключением

Пример

Облигации с нулевым купоном нарицательной стоимостью 1000 руб. и сроком погашения

Пример

Облигации с нулевым купоном нарицательной стоимостью 1000 руб. и сроком погашения

Пример (продолжение)

1 способ: Рассчитать теоретическую стоимость облигации и сравнить ее с

Пример (продолжение)

1 способ: Рассчитать теоретическую стоимость облигации и сравнить ее с

Пример (продолжение)

2 способ: Исчислить доходность данной облигации в виде эффективной годовой

Пример (продолжение)

2 способ: Исчислить доходность данной облигации в виде эффективной годовой

Бессрочные облигации

Бессрочная облигация предусматривает неопределенно долгую выплату дохода в установленном размере

Бессрочные облигации

Бессрочная облигация предусматривает неопределенно долгую выплату дохода в установленном размере

Пример

Определить теоретическую стоимость бессрочной облигации, если выплачиваемый по ней годовой доход

Пример

Определить теоретическую стоимость бессрочной облигации, если выплачиваемый по ней годовой доход

Оценка облигаций с постоянным доходом

Денежный поток при оценке облигаций с

Оценка облигаций с постоянным доходом

Денежный поток при оценке облигаций с

Пример

Номинал облигации, до погашения которой остается пять лет, равен 1000

Пример

Номинал облигации, до погашения которой остается пять лет, равен 1000

Пример (продолжение)

Вывод: начисление сложных процентов по ставке 15% годовых на цену

Пример (продолжение)

Вывод: начисление сложных процентов по ставке 15% годовых на цену

Оценка акций

Стоимость акции, указанная на ее бланке называется номинальной стоимостью акции.

Оценка акций

Стоимость акции, указанная на ее бланке называется номинальной стоимостью акции.

Оценка привилегированных акций

Привилегированные акции, как и бессрочные облигации генерируют доход Ck

Оценка привилегированных акций

Привилегированные акции, как и бессрочные облигации генерируют доход Ck

Оценка обыкновенных акций

Оценка обыкновенных акций

основана на применении формулы:

В зависимости

Оценка обыкновенных акций

Оценка обыкновенных акций

основана на применении формулы:

В зависимости

Оценка обыкновенных акций с постоянными дивидендами

Вариант с неизменными дивидендами аналогичен ситуации

Оценка обыкновенных акций с постоянными дивидендами

Вариант с неизменными дивидендами аналогичен ситуации

Пример

Компания гарантирует выплату дивидендов в размере 6 тыс. руб. на акцию

Пример

Компания гарантирует выплату дивидендов в размере 6 тыс. руб. на акцию

Модель постоянного роста

Пусть базовая величина дивиденда (т.е. последнего выплаченного дивиденда) равна

Модель постоянного роста

Пусть базовая величина дивиденда (т.е. последнего выплаченного дивиденда) равна

Модель постоянного роста (продолжение)

Выражение

представляет собой геометрическую прогрессию с первым членом

Модель постоянного роста (продолжение)

Выражение

представляет собой геометрическую прогрессию с первым членом

Пример

Компания за прошедший год выплатила

2,7 тыс. руб. на

Пример

Компания за прошедший год выплатила

2,7 тыс. руб. на

Модель переменного роста

Инвестор прогнозирует, что с высокой вероятностью наступит такой период

Модель переменного роста

Инвестор прогнозирует, что с высокой вероятностью наступит такой период

Пример

В течение последующих четырех лет компания планирует выплачивать дивиденды соответственно по

Пример

В течение последующих четырех лет компания планирует выплачивать дивиденды соответственно по

Модель переменного роста

Выделим подынтервалы с темпами роста g и q соответственно.

Модель переменного роста

Выделим подынтервалы с темпами роста g и q соответственно.

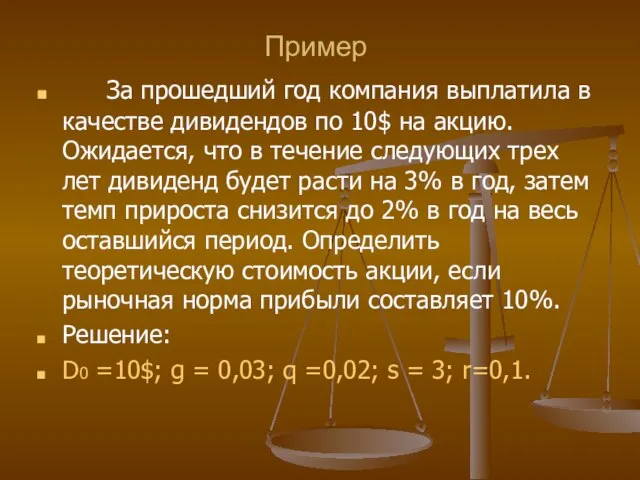

Пример

За прошедший год компания выплатила в качестве дивидендов по 10$

Пример

За прошедший год компания выплатила в качестве дивидендов по 10$

Пример (продолжение)

Найдем

Определим

Пример (продолжение)

Найдем

Определим

Оценка доходности акций

Доходность бессрочной привилегированной акции, как и обыкновенной акции

Оценка доходности акций

Доходность бессрочной привилегированной акции, как и обыкновенной акции

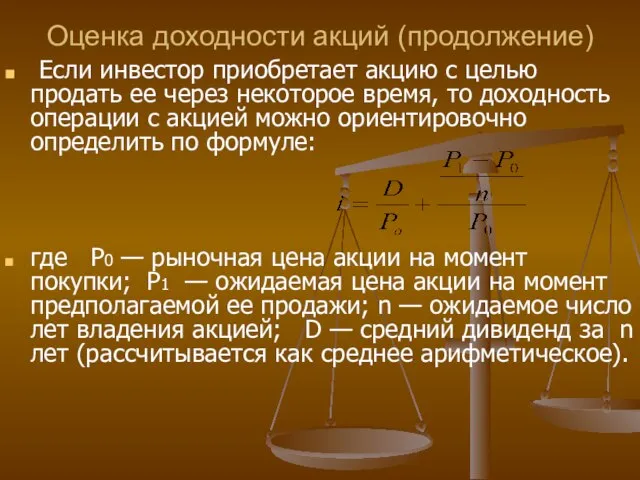

Оценка доходности акций (продолжение)

Если инвестор приобретает акцию с целью продать

Оценка доходности акций (продолжение)

Если инвестор приобретает акцию с целью продать

Тела вращения. Цилиндр и конус

Тела вращения. Цилиндр и конус Средства измерений. Метрологические характеристики

Средства измерений. Метрологические характеристики Метод интегрирования по частям в неопределенном интеграле. Интегрирование тригонометрических функций

Метод интегрирования по частям в неопределенном интеграле. Интегрирование тригонометрических функций Моделирование устойчивого развития экономических систем

Моделирование устойчивого развития экономических систем Параллель к перпендикуляру

Параллель к перпендикуляру Готовимся к ОГЭ. Теория вероятностей. Ключевые задачи

Готовимся к ОГЭ. Теория вероятностей. Ключевые задачи Урок математики Вычитание с переходом через десяток

Урок математики Вычитание с переходом через десяток  Деление и бриод

Деление и бриод Функции y=[x] и y={x}

Функции y=[x] и y={x} Теорема Пифагора

Теорема Пифагора Понятие определенного интеграла

Понятие определенного интеграла Величины и их измерение

Величины и их измерение Краткие сведения об аппроксимации функций

Краткие сведения об аппроксимации функций Основные понятия и определения. Предмет и основные вопросы метрологии. Физические свойства, величины, шкалы

Основные понятия и определения. Предмет и основные вопросы метрологии. Физические свойства, величины, шкалы Количественные характеристики встречаемости заболеваний

Количественные характеристики встречаемости заболеваний Сложение и вычитание в пределах 20

Сложение и вычитание в пределах 20 Презентация по математике "Инсулинзависимый сахарный диабет" - скачать

Презентация по математике "Инсулинзависимый сахарный диабет" - скачать  Математика и я. Язык математики – язык многих наук

Математика и я. Язык математики – язык многих наук Особенности и алгоритм разработки ролевой игры по Куприянову Б. В

Особенности и алгоритм разработки ролевой игры по Куприянову Б. В Квадратный трехчлен (часть 2)

Квадратный трехчлен (часть 2) Комбинаторика. Общие правила комбинаторики

Комбинаторика. Общие правила комбинаторики Презентация по математике "ПРАВИЛЬНЫЕ МНОГОУГОЛЬНИКИ (9 КЛАСС)" - скачать бесплатно

Презентация по математике "ПРАВИЛЬНЫЕ МНОГОУГОЛЬНИКИ (9 КЛАСС)" - скачать бесплатно Теорема Пифагора и её многочисленные доказательства

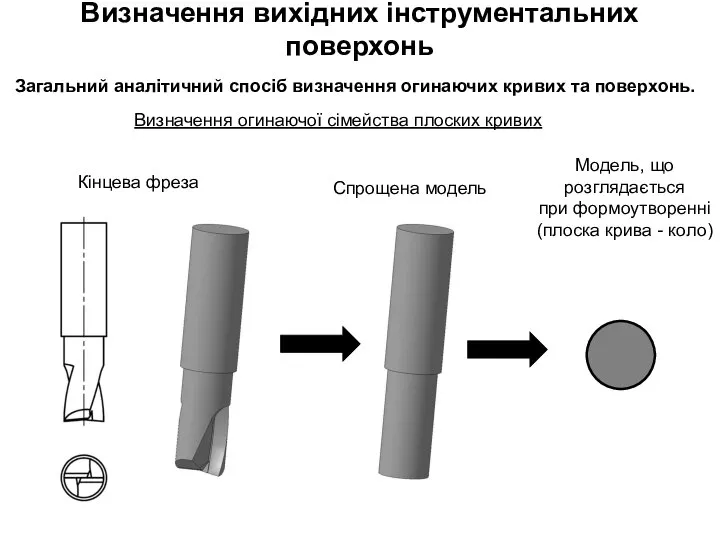

Теорема Пифагора и её многочисленные доказательства Визначення вихідних інструментальних поверхонь

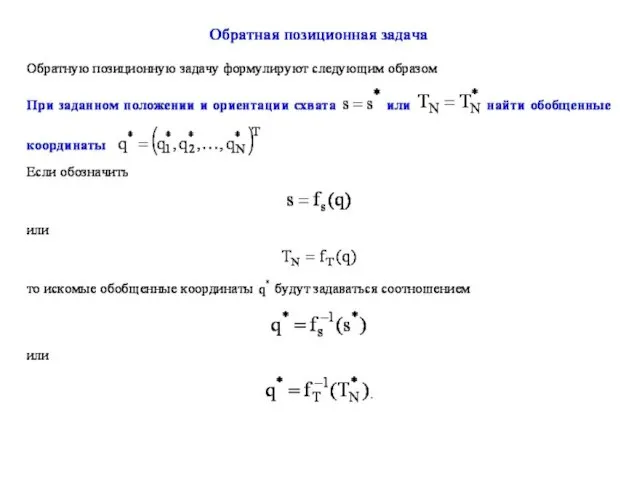

Визначення вихідних інструментальних поверхонь Обратная позиционная задача

Обратная позиционная задача Технология проектного обучения. Лекция 9

Технология проектного обучения. Лекция 9 Аттестационная работа. Исследовательская деятельность учащихся на уроках математики

Аттестационная работа. Исследовательская деятельность учащихся на уроках математики Дискретная математика. Часть 3 Комбинаторика

Дискретная математика. Часть 3 Комбинаторика