- Ефективність діяльності та методичні засади її оцінки. Тема 12

Содержание

- 2. План заняття 1. Сутність поняття «ефективність» 2. Показники оцінки ефективності діяльності підприємства

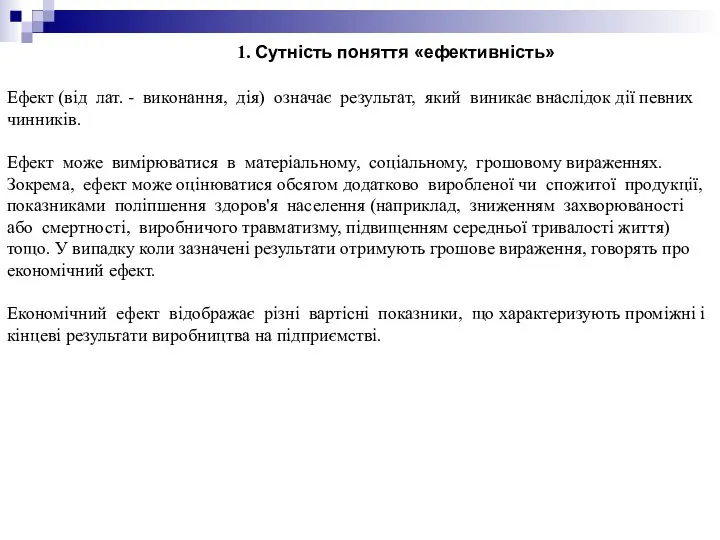

- 3. 1. Сутність поняття «ефективність» Ефект (від лат. - виконання, дія) означає результат, який виникає внаслідок дії

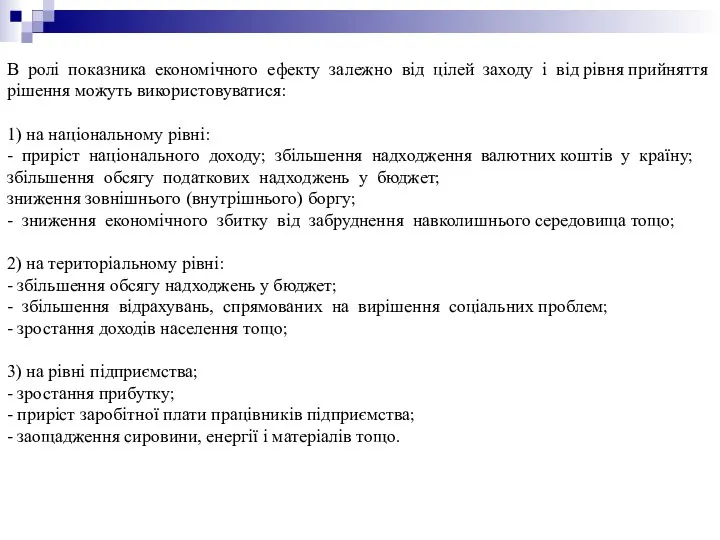

- 4. В ролі показника економічного ефекту залежно від цілей заходу і від рівня прийняття рішення можуть використовуватися:

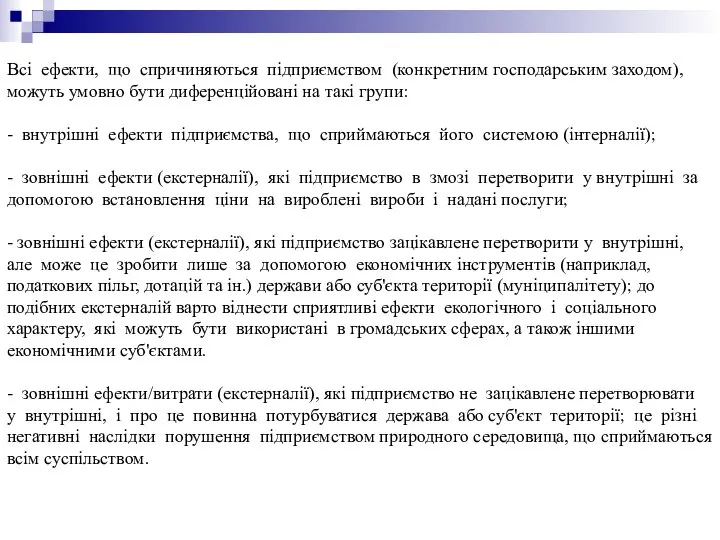

- 5. Всі ефекти, що спричиняються підприємством (конкретним господарським заходом), можуть умовно бути диференційовані на такі групи: -

- 6. Внаслідок здійснення виробничо-господарської діяльності підприємства, впровадження на ньому прибуткових певних технічних, організаційних чи економічних заходів має

- 7. Дифузійний ефект може реалізовуватись у тих випадках, коли певне господарсько-управлінське рішення, нововведення технічного, організаційного, економічного чи

- 8. 2. Показники оцінки ефективності діяльності підприємства В Україні не існує офіційної та загально визначеної методики комплексної

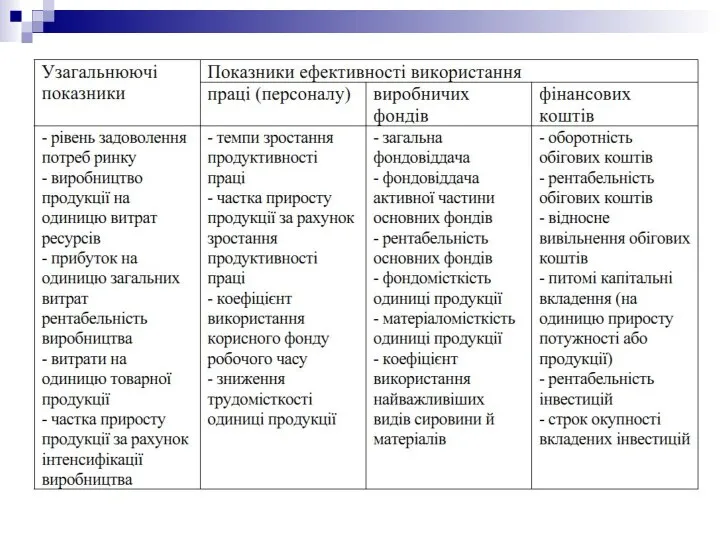

- 9. Система показників ефективності виробництва 1) узагальнюючі показники ефективності виробництва (діяльності підприємства); 2) показники ефективності використання праці

- 13. Скачать презентацию

План заняття

1. Сутність поняття «ефективність»

2. Показники оцінки ефективності діяльності підприємства

План заняття

1. Сутність поняття «ефективність»

2. Показники оцінки ефективності діяльності підприємства

1. Сутність поняття «ефективність»

Ефект (від лат. - виконання, дія) означає

1. Сутність поняття «ефективність»

Ефект (від лат. - виконання, дія) означає

В ролі показника економічного ефекту залежно від цілей заходу і від

В ролі показника економічного ефекту залежно від цілей заходу і від

Всі ефекти, що спричиняються підприємством (конкретним господарським заходом), можуть умовно бути

Всі ефекти, що спричиняються підприємством (конкретним господарським заходом), можуть умовно бути

Внаслідок здійснення виробничо-господарської діяльності підприємства, впровадження на ньому прибуткових певних технічних,

Внаслідок здійснення виробничо-господарської діяльності підприємства, впровадження на ньому прибуткових певних технічних,

Дифузійний ефект може реалізовуватись у тих випадках, коли певне господарсько-управлінське рішення,

Дифузійний ефект може реалізовуватись у тих випадках, коли певне господарсько-управлінське рішення,

2. Показники оцінки ефективності діяльності підприємства

В Україні не існує офіційної та

2. Показники оцінки ефективності діяльності підприємства

В Україні не існує офіційної та

Система показників ефективності виробництва

1) узагальнюючі показники ефективності виробництва (діяльності підприємства);

2)

Система показників ефективності виробництва

1) узагальнюючі показники ефективності виробництва (діяльності підприємства);

2)

Результаты ГИА МБОУ СОШ № 4

Результаты ГИА МБОУ СОШ № 4 Стажерская программа АО Северсталь - инфоком

Стажерская программа АО Северсталь - инфоком Система вищої освіти України та Швейцарії: порівняльна характеристика

Система вищої освіти України та Швейцарії: порівняльна характеристика Аттестационная работа. Образовательная программа внеурочной деятельности общеинтеллектуального направления Мир глазами ребенка

Аттестационная работа. Образовательная программа внеурочной деятельности общеинтеллектуального направления Мир глазами ребенка Система государственного и муниципального управления

Система государственного и муниципального управления Проект. Его особенности. Структура

Проект. Его особенности. Структура Организация приема 2022 РГСУ

Организация приема 2022 РГСУ Образовательная карта мира

Образовательная карта мира Аттестационная работа. Проектная деятельность на уроках географии

Аттестационная работа. Проектная деятельность на уроках географии Правовая школа куратора. Университет

Правовая школа куратора. Университет Специфика ФГОС второго поколения

Специфика ФГОС второго поколения Моя школа Цель –Творчество – Успех

Моя школа Цель –Творчество – Успех Выбор врачебной специальности и высшего учебного заведения

Выбор врачебной специальности и высшего учебного заведения Автономная некоммерческая организация содействия образованию и здоровому образу жизни Апельсин

Автономная некоммерческая организация содействия образованию и здоровому образу жизни Апельсин Мероприятия с обучающимися КФУ с 5 по 12 ноября 2020 г

Мероприятия с обучающимися КФУ с 5 по 12 ноября 2020 г Дидактическая игра для детей 6-7 лет Кто, где живет

Дидактическая игра для детей 6-7 лет Кто, где живет Программа опережающего развития кадрового потенциала персонала ПАО РусГидро. Запись в энергоклассы и техноклассы

Программа опережающего развития кадрового потенциала персонала ПАО РусГидро. Запись в энергоклассы и техноклассы Моделирование системы организации внеурочной деятельности в современных условиях

Моделирование системы организации внеурочной деятельности в современных условиях Информация для участников гимназического фестиваля-конкурса творческих работ читателей Мир, увиденный сквозь книгу

Информация для участников гимназического фестиваля-конкурса творческих работ читателей Мир, увиденный сквозь книгу Қазақстанның оңтүстік аймақтарының жоғары оқу орындарындағы шетел студенттерінің психофизиологиялық бейімделу

Қазақстанның оңтүстік аймақтарының жоғары оқу орындарындағы шетел студенттерінің психофизиологиялық бейімделу Аккредитация и НМФО: актуальный правовой статус и перспективы развития

Аккредитация и НМФО: актуальный правовой статус и перспективы развития Учет индивидуальных достижений. Поступление по итогам олимпиад. Подготовка к поступлению

Учет индивидуальных достижений. Поступление по итогам олимпиад. Подготовка к поступлению Оформление проекта

Оформление проекта Аттестационная работа. Эссе о пользе прохождения курсов повышения квалификации в онлайн школе Фоксфорда

Аттестационная работа. Эссе о пользе прохождения курсов повышения квалификации в онлайн школе Фоксфорда Аттестационная работа. Исследовательская деятельность обучающихся

Аттестационная работа. Исследовательская деятельность обучающихся Этапы работы над творческим проектом

Этапы работы над творческим проектом Исследовательская работа Листая страницы прошлого

Исследовательская работа Листая страницы прошлого Аттестационная работа. Образовательная программа по внеурочной деятельности Узнаем сами

Аттестационная работа. Образовательная программа по внеурочной деятельности Узнаем сами