Учет ценных бумаг – сделать сложное простым Securities Accounting – Make It Easy Докладчик: Максим Цепков (M.Tsepkov@custis.ru) Заказные ИнформСистемы

- Учет ценных бумаг – сделать сложное простым Securities Accounting – Make It Easy Докладчик: Максим Цепков (M.Tsepkov@custis.ru) Заказные ИнформСистемы

Содержание

- 2. Как описывать учет? Проблема создания постановок Аналитики надо изложить правила учета от бухгалтеров и бизнеса Бизнес-специалисты

- 3. Сейчас учет представляют сложно Или так В толстых инструкциях – длинные текстовые описания Часть информации может

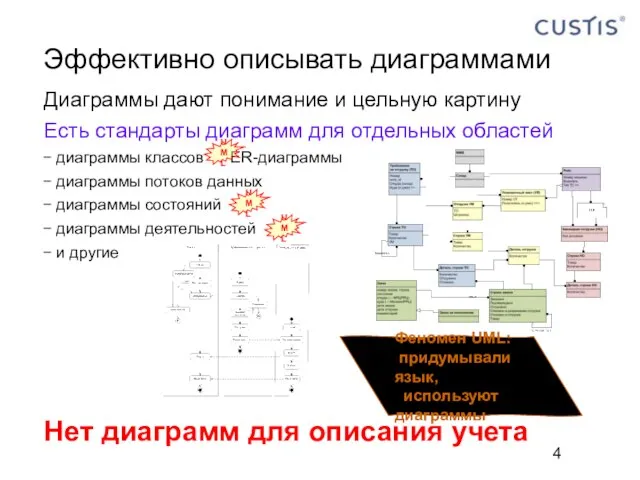

- 4. Эффективно описывать диаграммами Диаграммы дают понимание и цельную картину Есть стандарты диаграмм для отдельных областей диаграммы

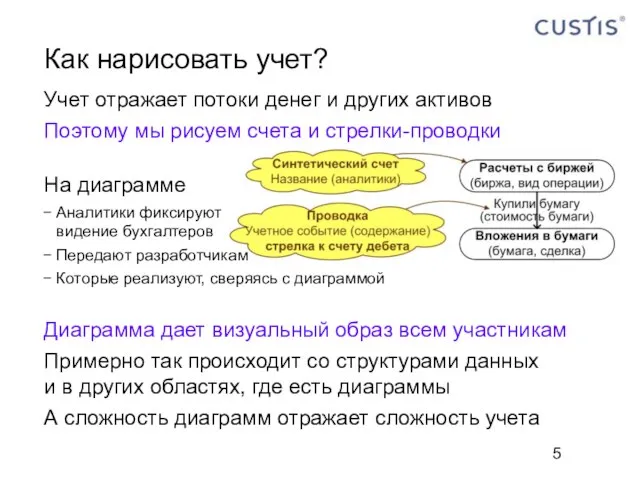

- 5. Учет отражает потоки денег и других активов Поэтому мы рисуем счета и стрелки-проводки На диаграмме Аналитики

- 6. Как возникают диаграммы? Модельный пример – личные финансы На рисунке – личные финансы, операции за месяц

- 7. Выделяем учетные ресурсы 1 1 2 3 3 4 5 1: мои деньги разделились наличные на

- 8. Получаем диаграмму учета 1 1 1 2 2 3 3 Счета – овалы: 1: имеющиеся средства

- 9. Формальная нотация Шаг 3

- 10. Как это выглядит в реальных проектах

- 11. Реальный проект… Учет ценных бумаг банка сделки поступают из системы фронт-офиса ведется аналитический и сводный бухгалтерский

- 12. Пример – на одном виде сделок Учет инвестиционного портфеля Аналитический учет ценные бумаги учитываются по партиям

- 13. Диаграмма аналитического учета

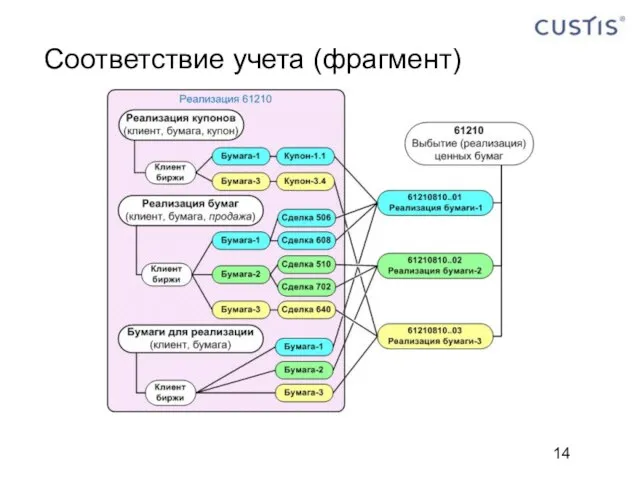

- 14. Соответствие учета (фрагмент)

- 15. Что мы получили Диаграммы планов счетов наглядны Они дают визуальный образ учета Они согласованы с заказчиком

- 16. А реализация? Реализация может быть разной… у нас есть и развивается инструмент генерации учетных машин мы

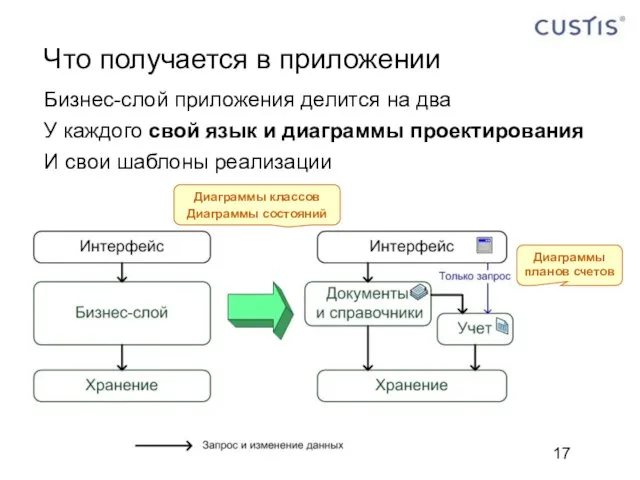

- 17. Что получается в приложении Бизнес-слой приложения делится на два У каждого свой язык и диаграммы проектирования

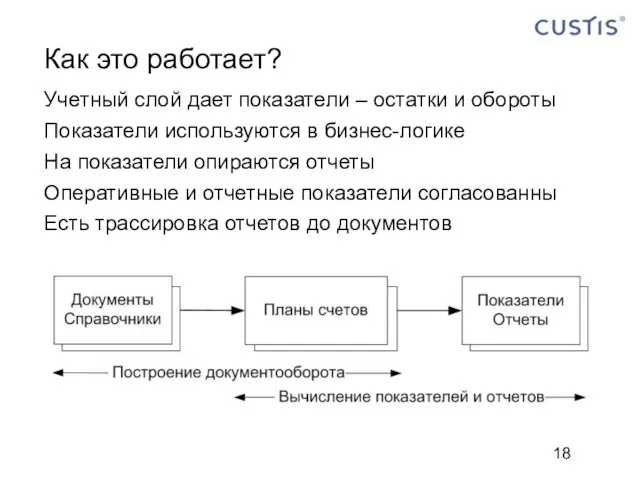

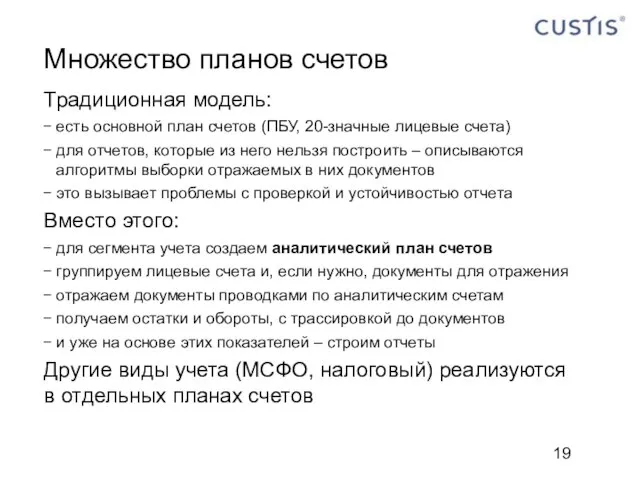

- 18. Как это работает? Учетный слой дает показатели – остатки и обороты Показатели используются в бизнес-логике На

- 19. Множество планов счетов Традиционная модель: есть основной план счетов (ПБУ, 20-значные лицевые счета) для отчетов, которые

- 20. Преобразование информации Для всех видов отчетов применяем методики учета, заложенные в учете по ПБУ (основном плане

- 21. Что это дает? Отделение документов от показателей и отчетов Отчеты можно строить независимо от документов, опираясь

- 23. Скачать презентацию

Как описывать учет?

Проблема создания постановок

Аналитики надо изложить правила учета от бухгалтеров

Как описывать учет?

Проблема создания постановок

Аналитики надо изложить правила учета от бухгалтеров

Сейчас учет представляют сложно

Или так

В толстых инструкциях – длинные текстовые

Сейчас учет представляют сложно

Или так

В толстых инструкциях – длинные текстовые

Эффективно описывать диаграммами

Диаграммы дают понимание и цельную картину

Есть стандарты диаграмм для

Эффективно описывать диаграммами

Диаграммы дают понимание и цельную картину

Есть стандарты диаграмм для

Учет отражает потоки денег и других активов

Поэтому мы рисуем счета и

Учет отражает потоки денег и других активов

Поэтому мы рисуем счета и

Как возникают диаграммы?

Модельный пример – личные финансы

На рисунке – личные финансы,

операции

Как возникают диаграммы?

Модельный пример – личные финансы

На рисунке – личные финансы,

операции

Выделяем учетные ресурсы

1

1

2

3

3

4

5

1: мои деньги разделились

наличные

на карточках

2: это мне должны –

Выделяем учетные ресурсы

1

1

2

3

3

4

5

1: мои деньги разделились

наличные

на карточках

2: это мне должны –

Получаем диаграмму учета

1

1

1

2

2

3

3

Счета – овалы:

1: имеющиеся средства

2: мои долги

3: счета расходов

Получаем диаграмму учета

1

1

1

2

2

3

3

Счета – овалы:

1: имеющиеся средства

2: мои долги

3: счета расходов

Формальная нотация

Шаг 3

Формальная нотация

Шаг 3

Как это выглядит

в реальных проектах

Как это выглядит в реальных проектах

Реальный проект…

Учет ценных бумаг банка

сделки поступают из системы фронт-офиса

ведется аналитический и

Реальный проект…

Учет ценных бумаг банка

сделки поступают из системы фронт-офиса

ведется аналитический и

Пример – на одном виде сделок

Учет инвестиционного портфеля

Аналитический учет

ценные бумаги учитываются

Пример – на одном виде сделок

Учет инвестиционного портфеля

Аналитический учет

ценные бумаги учитываются

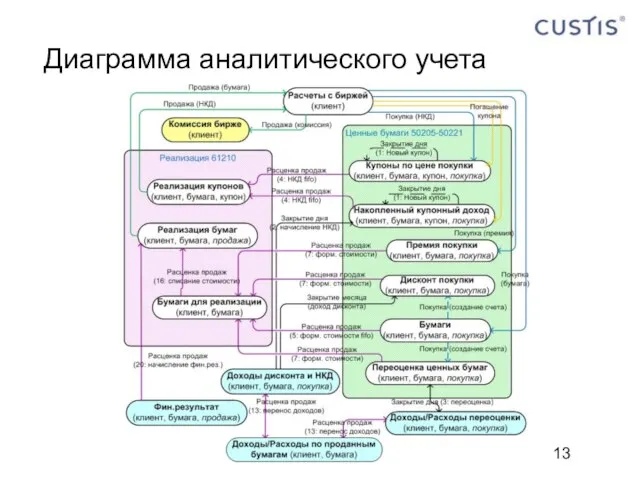

Диаграмма аналитического учета

Диаграмма аналитического учета

Соответствие учета (фрагмент)

Соответствие учета (фрагмент)

Что мы получили

Диаграммы планов счетов наглядны

Они дают визуальный образ учета

Они согласованы

Что мы получили

Диаграммы планов счетов наглядны

Они дают визуальный образ учета

Они согласованы

А реализация?

Реализация может быть разной…

у нас есть и развивается инструмент генерации

А реализация?

Реализация может быть разной…

у нас есть и развивается инструмент генерации

Что получается в приложении

Бизнес-слой приложения делится на два

У каждого свой язык

Что получается в приложении

Бизнес-слой приложения делится на два

У каждого свой язык

Как это работает?

Учетный слой дает показатели – остатки и обороты

Показатели используются

Как это работает?

Учетный слой дает показатели – остатки и обороты

Показатели используются

Множество планов счетов

Традиционная модель:

есть основной план счетов (ПБУ, 20-значные лицевые счета)

для

Множество планов счетов

Традиционная модель:

есть основной план счетов (ПБУ, 20-значные лицевые счета)

для

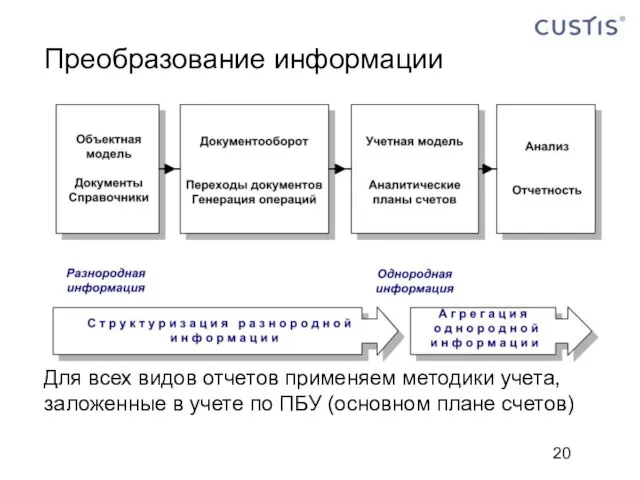

Преобразование информации

Для всех видов отчетов применяем методики учета, заложенные в учете

Преобразование информации

Для всех видов отчетов применяем методики учета, заложенные в учете

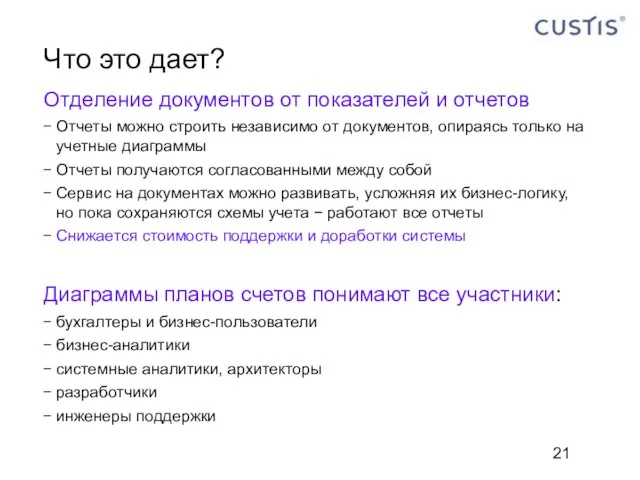

Что это дает?

Отделение документов от показателей и отчетов

Отчеты можно строить независимо

Что это дает?

Отделение документов от показателей и отчетов

Отчеты можно строить независимо

Технология обработки древесины.

Технология обработки древесины. Долота и стамески. Основные сведения - презентация к уроку Технологии

Долота и стамески. Основные сведения - презентация к уроку Технологии Враг моего врага. Когда - то в город Сансет Велли почти одновременно переехали две семьи. Первая семья это мужчина в возрасте и мале

Враг моего врага. Когда - то в город Сансет Велли почти одновременно переехали две семьи. Первая семья это мужчина в возрасте и мале Формы и методы работы с персоналом

Формы и методы работы с персоналом «РУЧНАЯ ВЫШИВКА» Презентацию выполнила учитель обслуживающего труда БОУ «Вохтожская СОШ № 2» Вологодской области Смирнова

«РУЧНАЯ ВЫШИВКА» Презентацию выполнила учитель обслуживающего труда БОУ «Вохтожская СОШ № 2» Вологодской области Смирнова  IPSec VPN Презентацию подготовил Сысоев Егор

IPSec VPN Презентацию подготовил Сысоев Егор Пицца «Гавайская»

Пицца «Гавайская» Frontik сервер-агрегатор на python. Зачем frontik? I. - презентация

Frontik сервер-агрегатор на python. Зачем frontik? I. - презентация Ни минуты простоя Вашей сети GROUP INTERNATIONAL Группа компаний СИС гарантирует: - презентация

Ни минуты простоя Вашей сети GROUP INTERNATIONAL Группа компаний СИС гарантирует: - презентация Дорогами добра - презентация к уроку Технологии_

Дорогами добра - презентация к уроку Технологии_ Практическая работа Приготовление адыгейского сыра

Практическая работа Приготовление адыгейского сыра yet another Meeting Сделай совещания эффективными!

yet another Meeting Сделай совещания эффективными! Байнет 2.3 15 May 2009 Minsk, Belarus

Байнет 2.3 15 May 2009 Minsk, Belarus Кормовые культуры. Урок сельскохозяйственного труда в 5 классе Учитель – Фунина Татьяна Ильинична

Кормовые культуры. Урок сельскохозяйственного труда в 5 классе Учитель – Фунина Татьяна Ильинична Изготовление швейного изделия для летнего отдыха. Кепка-бейсболка Автор: Спириденкова Елена Александровна

Изготовление швейного изделия для летнего отдыха. Кепка-бейсболка Автор: Спириденкова Елена Александровна Урок кулинарии

Урок кулинарии Свободные лицензии Creative Commons http://creativecommons.org http://creativecommons.kz

Свободные лицензии Creative Commons http://creativecommons.org http://creativecommons.kz ГУ «Урюпинская СШ» Учитель технологии Заремба О.Н. 2014-2015 уч.год

ГУ «Урюпинская СШ» Учитель технологии Заремба О.Н. 2014-2015 уч.год  Муниципальное бюджетное общеобразовательное учреждение «Средняя общеобразовательная школа №1» МАСТЕР - КЛАСС

Муниципальное бюджетное общеобразовательное учреждение «Средняя общеобразовательная школа №1» МАСТЕР - КЛАСС Разработчици Кемпински Хотел Зографски София. Разработчици 28 Юни 2012 г.2 Веселин Георгиев, SharePoint &.NET Developer Мартин Караиванов, SharePoint. -

Разработчици Кемпински Хотел Зографски София. Разработчици 28 Юни 2012 г.2 Веселин Георгиев, SharePoint &.NET Developer Мартин Караиванов, SharePoint. -  Конструирование плечевого изделия Бадер Евгения Анатольевна учитель технологии МОУ СОШ № 19 г. Белово

Конструирование плечевого изделия Бадер Евгения Анатольевна учитель технологии МОУ СОШ № 19 г. Белово Бабенко Алексей Бабенко Алексей старший аудитор

Бабенко Алексей Бабенко Алексей старший аудитор флагман мирового производства клинкера

флагман мирового производства клинкера Урок в 5 классе

Урок в 5 классе птица-синица и красногрудый снегирь

птица-синица и красногрудый снегирь The Art of The State Culture, Rhetoric, and Public Management Кристофер Худ

The Art of The State Culture, Rhetoric, and Public Management Кристофер Худ NodeJS Эффективное программирование Юра Богданов технический директор и соучредитель Eventr

NodeJS Эффективное программирование Юра Богданов технический директор и соучредитель Eventr Автор: Краснова Людмила Геннадьевна, учитель технологии МБОУ СОШ № 44 г.Сургута

Автор: Краснова Людмила Геннадьевна, учитель технологии МБОУ СОШ № 44 г.Сургута