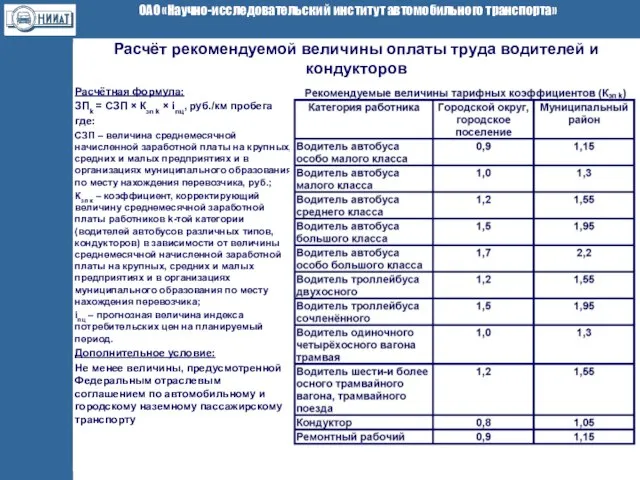

Разработка предложений по структуре и содержанию методических рекомендаций по расчету тарифов на перевозки

- Разработка предложений по структуре и содержанию методических рекомендаций по расчету тарифов на перевозки

Содержание

- 6. Разработки, входящие в состав методических рекомендаций Алгоритмы расчета экономически обоснованной стоимости плановой работы (выпуск на маршрут

- 7. В методических рекомендациях приведены следующие разработанные методы и нормативы МЕТОДЫ: РЕКОМЕНДУЕМЫЕ ВЕЛИЧИНЫ УДЕЛЬНЫХ ВЕЛИЧИН: - определения

- 8. Себестоимость определяется как сумма расходов, непосредственно связанных с перевозками (прямых расходов) и косвенных расходов Себестоимость 1

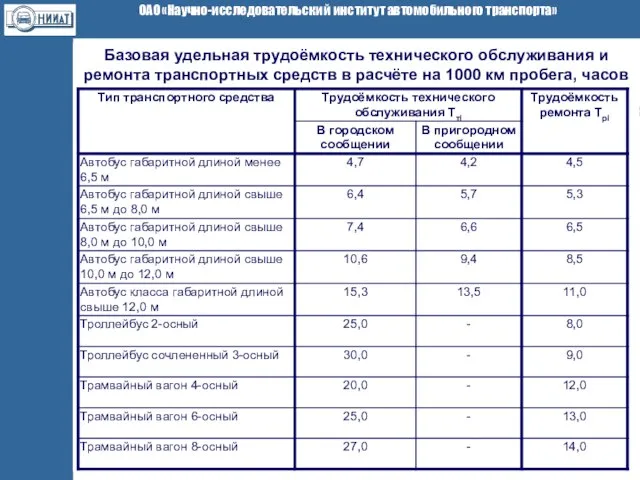

- 10. Базовая удельная трудоёмкость технического обслуживания и ремонта транспортных средств в расчёте на 1000 км пробега, часов

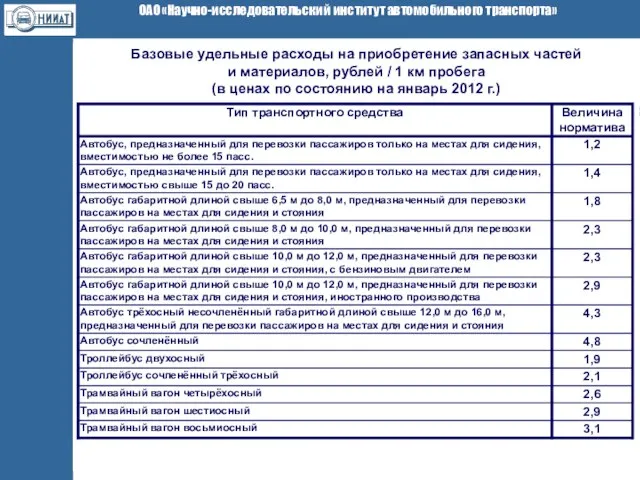

- 11. Базовые удельные расходы на приобретение запасных частей и материалов, рублей / 1 км пробега (в ценах

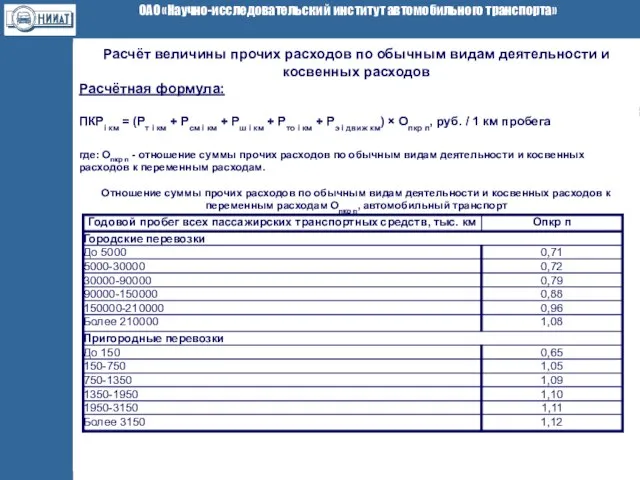

- 12. Расчёт величины прочих расходов по обычным видам деятельности и косвенных расходов Расчётная формула: ПКРi км =

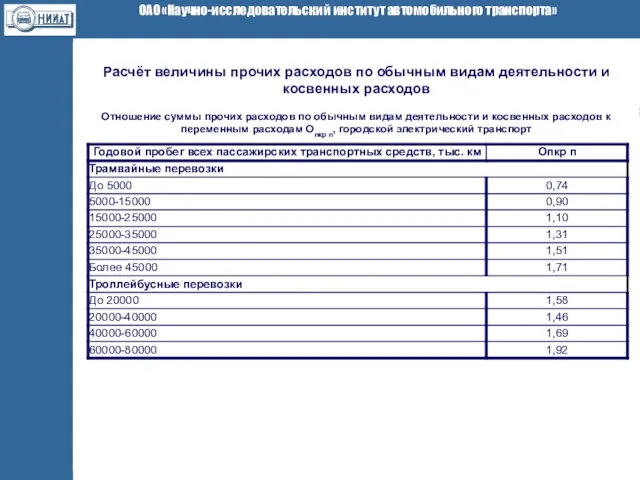

- 13. Расчёт величины прочих расходов по обычным видам деятельности и косвенных расходов Отношение суммы прочих расходов по

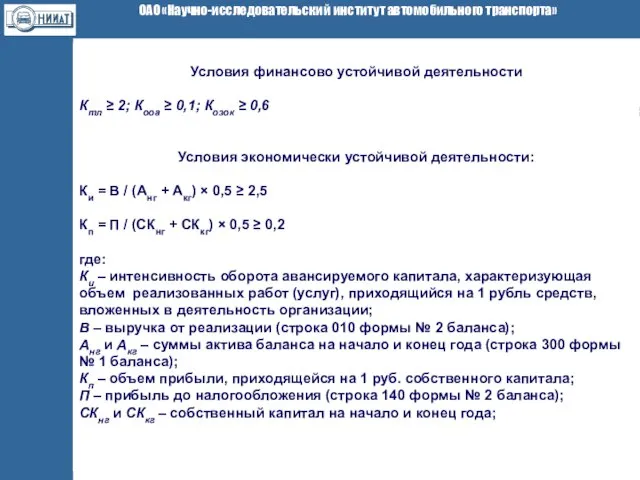

- 14. Условия финансово устойчивой деятельности Ктл ≥ 2; Кооа ≥ 0,1; Козок ≥ 0,6 Условия экономически устойчивой

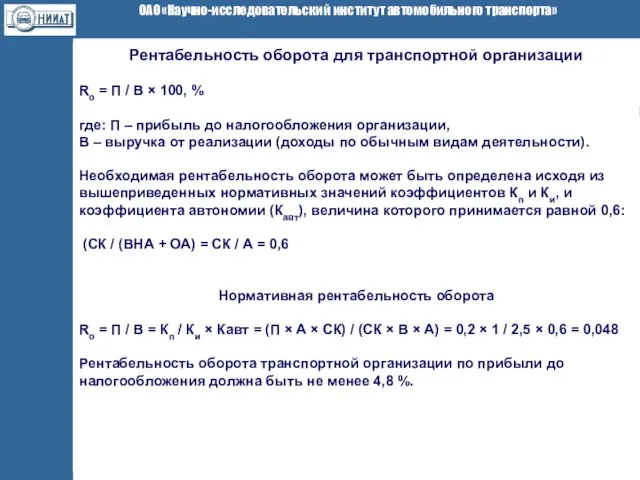

- 15. Рентабельность оборота для транспортной организации Ro = П / В × 100, % где: П –

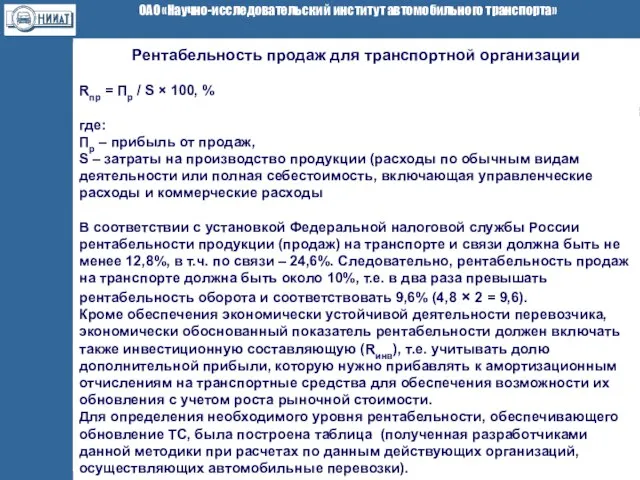

- 16. Рентабельность продаж для транспортной организации Rпр = Пр / S × 100, % где: Пр –

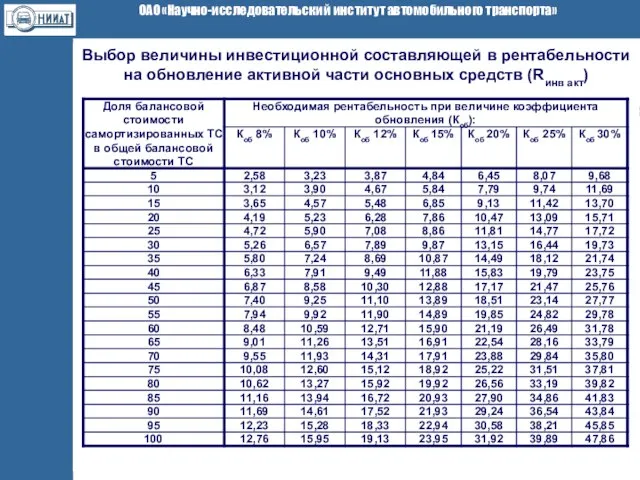

- 17. Выбор величины инвестиционной составляющей в рентабельности на обновление активной части основных средств (Rинв акт)

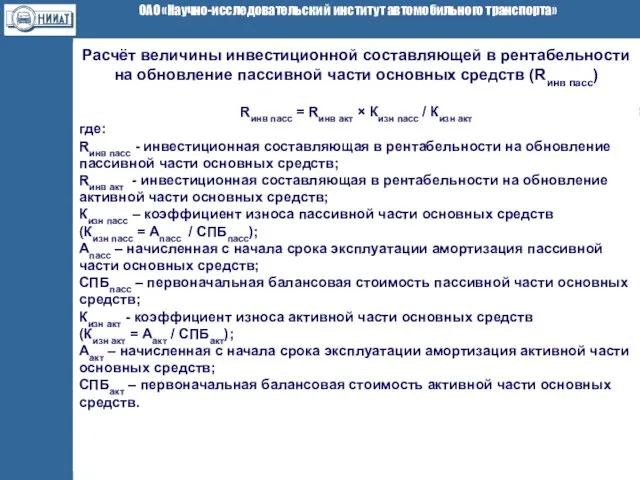

- 18. Расчёт величины инвестиционной составляющей в рентабельности на обновление пассивной части основных средств (Rинв пасс) Rинв пасс

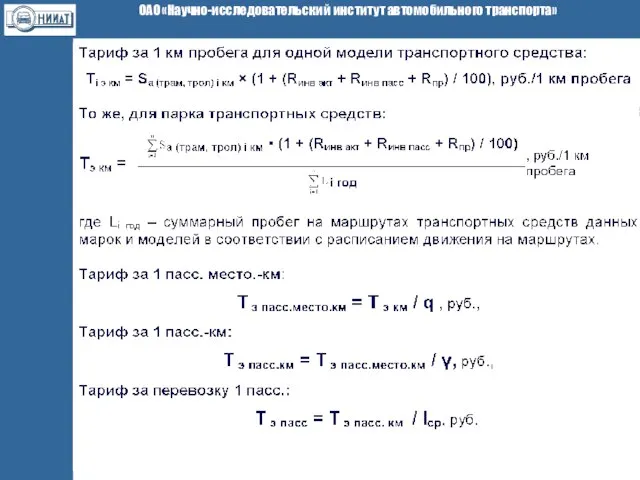

- 20. Пример расчёта величины тарифа и сумм бюджетного финансирования - затраты

- 21. Пример расчёта величины тарифа и сумм бюджетного финансирования – тариф, субсидии

- 23. Скачать презентацию

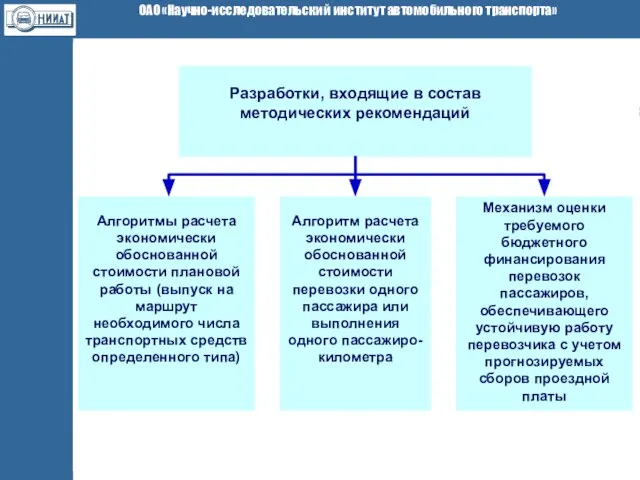

Разработки, входящие в состав

методических рекомендаций

Алгоритмы расчета экономически обоснованной стоимости плановой

методических рекомендаций

Алгоритмы расчета экономически обоснованной стоимости плановой

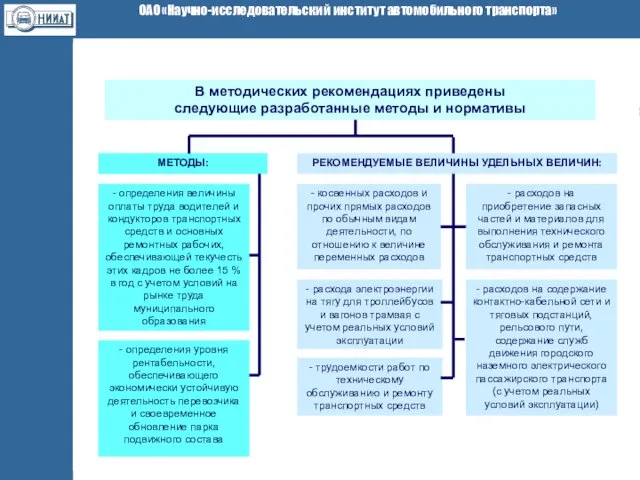

В методических рекомендациях приведены

следующие разработанные методы и нормативы

МЕТОДЫ:

РЕКОМЕНДУЕМЫЕ ВЕЛИЧИНЫ УДЕЛЬНЫХ

В методических рекомендациях приведены

следующие разработанные методы и нормативы

МЕТОДЫ:

РЕКОМЕНДУЕМЫЕ ВЕЛИЧИНЫ УДЕЛЬНЫХ

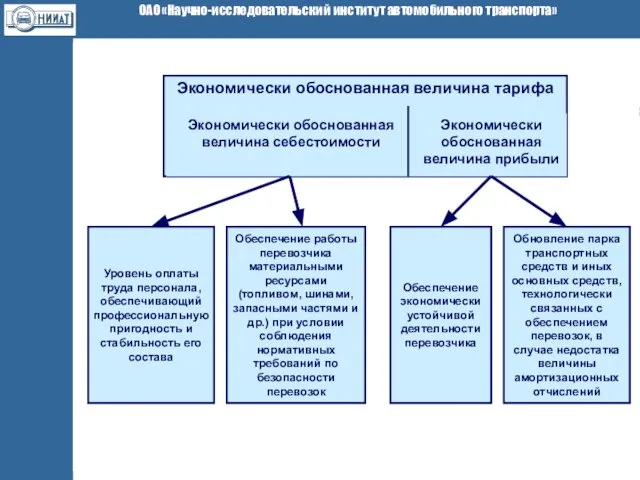

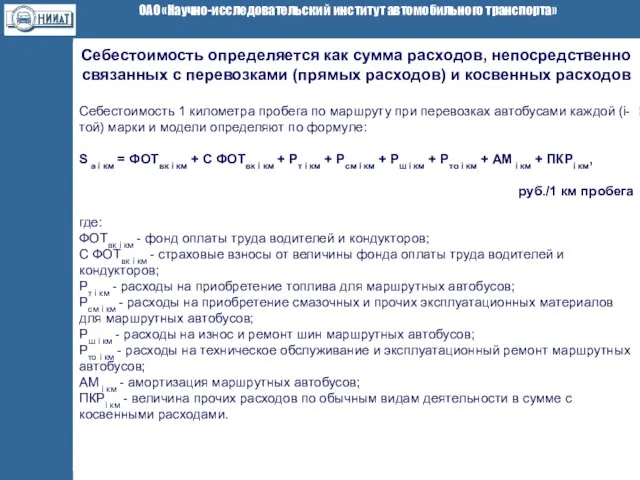

Себестоимость определяется как сумма расходов, непосредственно связанных с перевозками (прямых расходов)

Себестоимость определяется как сумма расходов, непосредственно связанных с перевозками (прямых расходов)

Базовая удельная трудоёмкость технического обслуживания и ремонта транспортных средств в расчёте

Базовая удельная трудоёмкость технического обслуживания и ремонта транспортных средств в расчёте

Базовые удельные расходы на приобретение запасных частей

и материалов, рублей /

Базовые удельные расходы на приобретение запасных частей

и материалов, рублей /

Расчёт величины прочих расходов по обычным видам деятельности и косвенных расходов

Расчётная

Расчёт величины прочих расходов по обычным видам деятельности и косвенных расходов

Расчётная

Расчёт величины прочих расходов по обычным видам деятельности и косвенных расходов

Отношение

Отношение

Условия финансово устойчивой деятельности

Ктл ≥ 2; Кооа ≥ 0,1; Козок ≥

Ктл ≥ 2; Кооа ≥ 0,1; Козок ≥

Рентабельность оборота для транспортной организации

Ro = П / В ×

Рентабельность оборота для транспортной организации

Ro = П / В ×

Рентабельность продаж для транспортной организации

Rпр = Пр / S ×

Рентабельность продаж для транспортной организации

Rпр = Пр / S ×

Выбор величины инвестиционной составляющей в рентабельности на обновление активной части основных

Выбор величины инвестиционной составляющей в рентабельности на обновление активной части основных

Расчёт величины инвестиционной составляющей в рентабельности на обновление пассивной части основных

Расчёт величины инвестиционной составляющей в рентабельности на обновление пассивной части основных

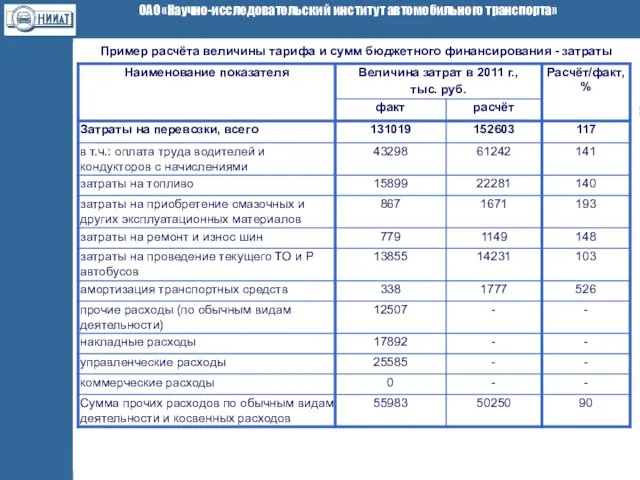

Пример расчёта величины тарифа и сумм бюджетного финансирования - затраты

Пример расчёта величины тарифа и сумм бюджетного финансирования - затраты

Пример расчёта величины тарифа и сумм бюджетного финансирования

– тариф, субсидии

Пример расчёта величины тарифа и сумм бюджетного финансирования

– тариф, субсидии

Список добрых дел

Список добрых дел Обучение грамоте

Обучение грамоте Лес полон чудес!

Лес полон чудес! Башкирова_01

Башкирова_01 слайд

слайд Системы передачи измерительной информации - ЦАП

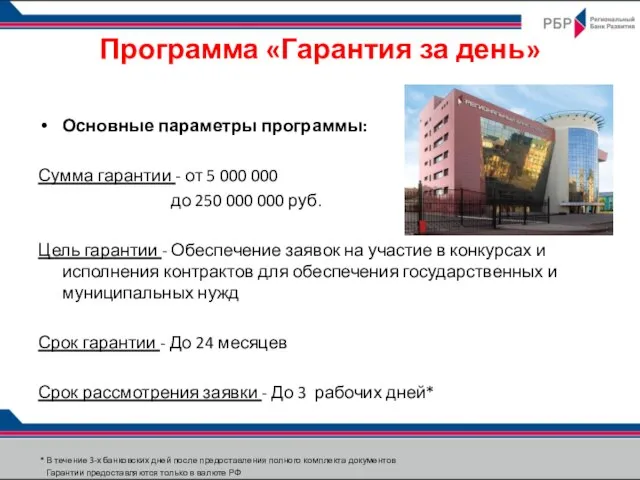

Системы передачи измерительной информации - ЦАП Программа Гарантия за день (тендерная, на участие)

Программа Гарантия за день (тендерная, на участие) Сервисное обслуживание в фирменных поездах

Сервисное обслуживание в фирменных поездах Знакомство детей младшего дошкольного возраста с кукольным театром

Знакомство детей младшего дошкольного возраста с кукольным театром Ученый-этолог Леонид Викторович Крушинский (1911-1984)

Ученый-этолог Леонид Викторович Крушинский (1911-1984) Основные правила привязки колонн и стен к координационным осям

Основные правила привязки колонн и стен к координационным осям Modern computers

Modern computers Моя родословная

Моя родословная Rozważania różańcowe. Karola de Foucauld. Tajemnice chwalebne

Rozważania różańcowe. Karola de Foucauld. Tajemnice chwalebne Служебный этикет

Служебный этикет 20170705_formirovanie_grazhdanskoy_identichnosti_na_urokah_obshchestvoznaniya

20170705_formirovanie_grazhdanskoy_identichnosti_na_urokah_obshchestvoznaniya 20131224_konkurs_chtetsov_viktoriya_2013_2

20131224_konkurs_chtetsov_viktoriya_2013_2 Тест 1 Класс ЕСТ-НАУЧ. Грамот

Тест 1 Класс ЕСТ-НАУЧ. Грамот Сохрани своё сердце здоровым.

Сохрани своё сердце здоровым. Vwlove 4 format

Vwlove 4 format Fuzzing everything in 2014

Fuzzing everything in 2014 ТТ к роликам 26.07.22

ТТ к роликам 26.07.22 осень 2017

осень 2017 Экскурсия в специальность Автомобиле- и тракторостроение

Экскурсия в специальность Автомобиле- и тракторостроение Лебединое озеро

Лебединое озеро Удивительный наряд города

Удивительный наряд города Машиностроительный комплекс. Роль, значение, проблемы развития. Факторы размещения

Машиностроительный комплекс. Роль, значение, проблемы развития. Факторы размещения Теория графов: основные понятия

Теория графов: основные понятия