- Имущественная ответственность

Содержание

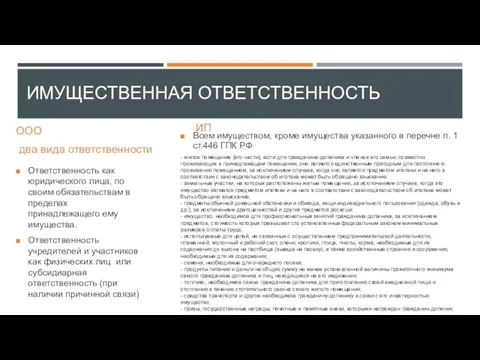

- 2. ИМУЩЕСТВЕННАЯ ОТВЕТСТВЕННОСТЬ ООО два вида ответственности Ответственность как юридического лица, по своим обязательствам в пределах принадлежащего

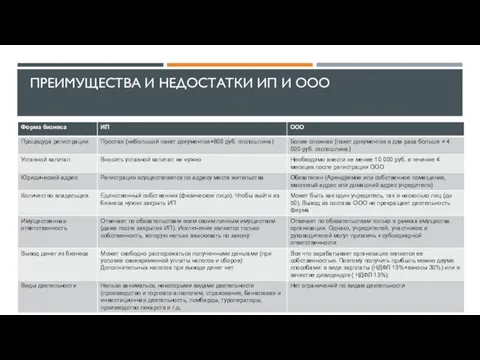

- 3. ПРЕИМУЩЕСТВА И НЕДОСТАТКИ ИП И ООО

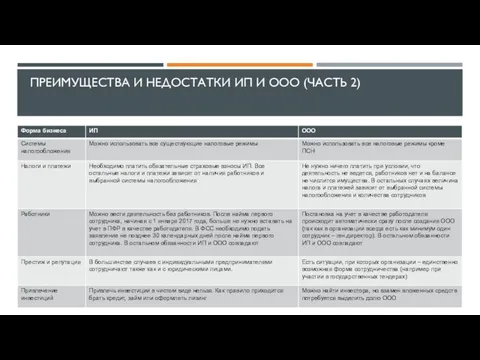

- 4. ПРЕИМУЩЕСТВА И НЕДОСТАТКИ ИП И ООО (ЧАСТЬ 2)

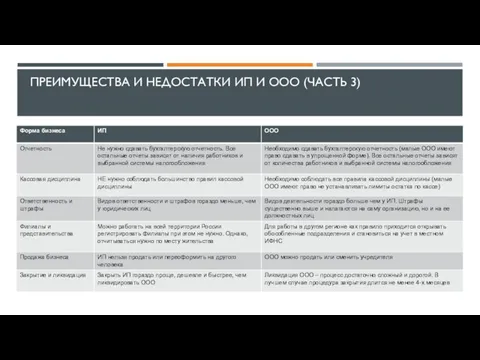

- 5. ПРЕИМУЩЕСТВА И НЕДОСТАТКИ ИП И ООО (ЧАСТЬ 3)

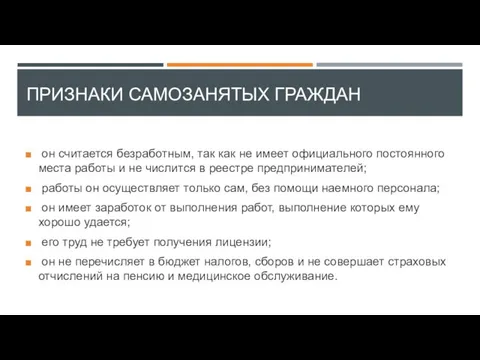

- 6. ПРИЗНАКИ САМОЗАНЯТЫХ ГРАЖДАН он считается безработным, так как не имеет официального постоянного места работы и не

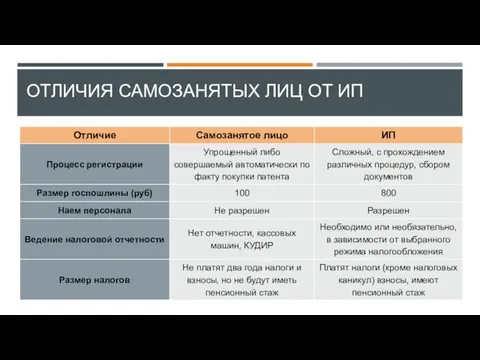

- 7. ОТЛИЧИЯ САМОЗАНЯТЫХ ЛИЦ ОТ ИП

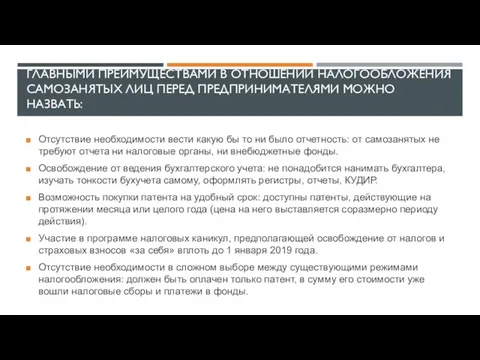

- 8. ГЛАВНЫМИ ПРЕИМУЩЕСТВАМИ В ОТНОШЕНИИ НАЛОГООБЛОЖЕНИЯ САМОЗАНЯТЫХ ЛИЦ ПЕРЕД ПРЕДПРИНИМАТЕЛЯМИ МОЖНО НАЗВАТЬ: Отсутствие необходимости вести какую бы

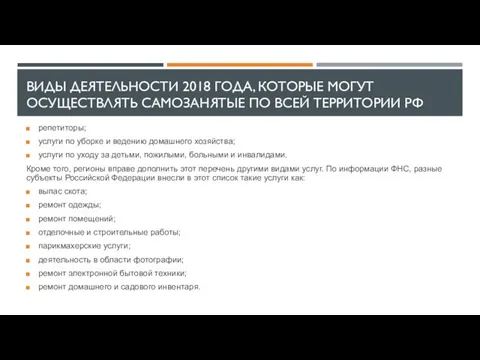

- 9. ВИДЫ ДЕЯТЕЛЬНОСТИ 2018 ГОДА, КОТОРЫЕ МОГУТ ОСУЩЕСТВЛЯТЬ САМОЗАНЯТЫЕ ПО ВСЕЙ ТЕРРИТОРИИ РФ репетиторы; услуги по уборке

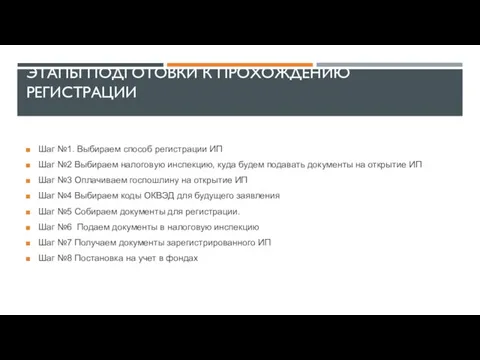

- 10. ЭТАПЫ ПОДГОТОВКИ К ПРОХОЖДЕНИЮ РЕГИСТРАЦИИ Шаг №1. Выбираем способ регистрации ИП Шаг №2 Выбираем налоговую инспекцию,

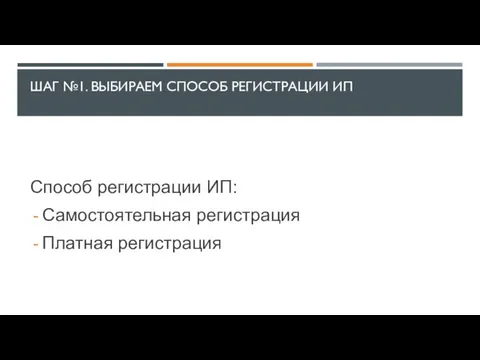

- 11. ШАГ №1. ВЫБИРАЕМ СПОСОБ РЕГИСТРАЦИИ ИП Способ регистрации ИП: Самостоятельная регистрация Платная регистрация

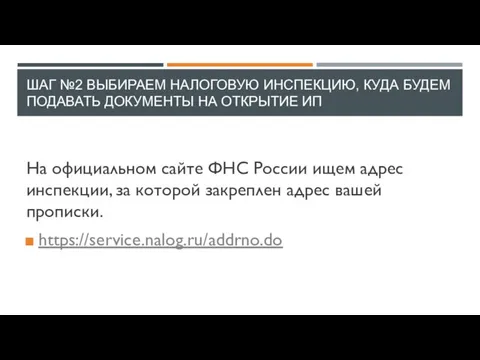

- 12. ШАГ №2 ВЫБИРАЕМ НАЛОГОВУЮ ИНСПЕКЦИЮ, КУДА БУДЕМ ПОДАВАТЬ ДОКУМЕНТЫ НА ОТКРЫТИЕ ИП На официальном сайте ФНС

- 13. ШАГ №3 ОПЛАЧИВАЕМ ГОСПОШЛИНУ НА ОТКРЫТИЕ ИП В 2018 году госпошлина за регистрацию ИП, как и

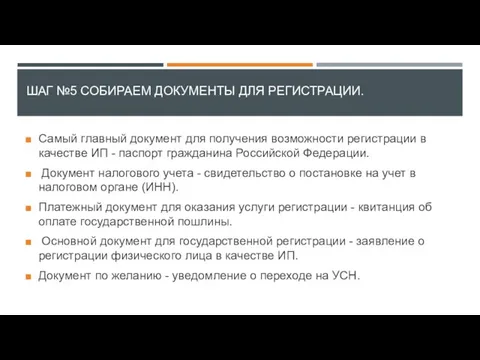

- 14. ШАГ №5 СОБИРАЕМ ДОКУМЕНТЫ ДЛЯ РЕГИСТРАЦИИ. Самый главный документ для получения возможности регистрации в качестве ИП

- 15. ШАГ №6 ПОДАЕМ ДОКУМЕНТЫ В НАЛОГОВУЮ ИНСПЕКЦИЮ Если будущий ИП подает бумаги лично, ему необходимо: Передать

- 16. ШАГ №7 ПОЛУЧАЕМ ДОКУМЕНТЫ ЗАРЕГИСТРИРОВАННОГО ИП В случае успешной регистрации инспектор должен вам выдать: Лист записи

- 17. ШАГ №8. ПОСТАНОВКА НА УЧЕТ В ФОНДАХ Постановка на учет в фондах: Налоговая инспекция в течение

- 18. ПРИЧИНЫ ОТКАЗА В РЕГИСТРАЦИИ ИП Подготовлен не полный комплект документов; Указаны неверные данные, есть ошибки или

- 19. СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ Общая система налогообложения (ОСНО). Упрощенная система налогообложения (УСН). Единый налог на вмененный доход (ЕНВД).

- 20. ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ Характеристики: Большое количество налогов; Ведение полного бухгалтерского и налогового учета; Не распространяются никакие

- 21. ОСНОВНЫЕ НАЛОГИ, КОТОРЫЕ НЕОБХОДИМО ПЛАТИТЬ ПРИ ОСНО

- 22. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ Особенностью УСН, как и любого другого специального режима, является замена основных налогов общей

- 23. КТО ИМЕЕТ ПРАВО ПРИМЕНЯТЬ УСН В 2018 ГОДУ ИП И ОРГАНИЗАЦИИ, ОТВЕЧАЮЩИЕ ОПРЕДЕЛЕННЫМ УСЛОВИЯМ, В ЧАСТНОСТИ:

- 24. КТО НЕ МОЖЕТ ПРИМЕНЯТЬ УСН Организации, имеющие филиалы. Банки. Страховые компании. Негосударственные пенсионные фонды. Инвестиционные фонды.

- 25. Упрощенка имеет два объекта налогообложения: Доходы (ставка 6%). Доходы, уменьшенные на величину расходов (ставка 15%). Примечание:

- 26. ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ Патент предоставляет возможность ИП осуществлять конкретный вид деятельности, который выбирает предприниматель для получения

- 27. ВИДЫ ДЕЯТЕЛЬНОСТИ ПОДПАДАЮЩИЕ ПОД ПСН В 2017 ГОДУ (П. СТ. 346.43 НК РФ): Ремонт и пошив

- 28. ВИДЫ ДЕЯТЕЛЬНОСТИ ПОДПАДАЮЩИЕ ПОД ПСН В 2018 ГОДУ (ПРОДОЛЖЕНИЕ): Осуществление частной детективной деятельности лицом, имеющим лицензию.

- 29. ОГРАНИЧЕНИЯ, КОТОРЫЕ ПРЕДУСМАТРИВАЕТ ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ: Ограниченный перечень видов деятельности для предпринимателя в случае применения патентной

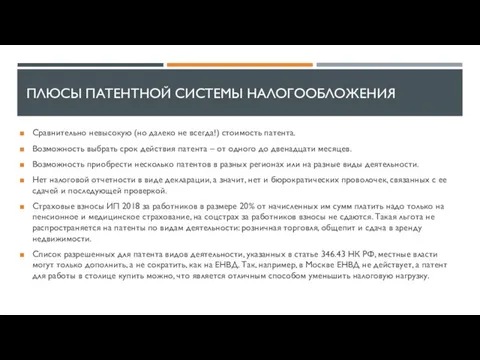

- 30. ПЛЮСЫ ПАТЕНТНОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ Сравнительно невысокую (но далеко не всегда!) стоимость патента. Возможность выбрать срок действия

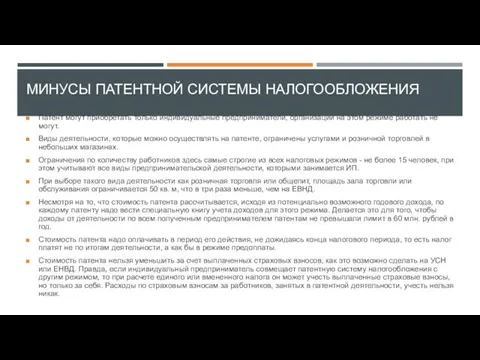

- 31. МИНУСЫ ПАТЕНТНОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ Патент могут приобретать только индивидуальные предприниматели, организации на этом режиме работать не

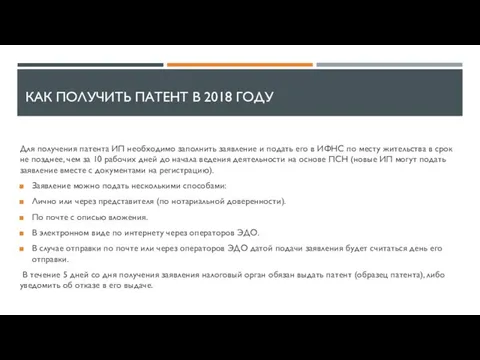

- 32. КАК ПОЛУЧИТЬ ПАТЕНТ В 2018 ГОДУ Для получения патента ИП необходимо заполнить заявление и подать его

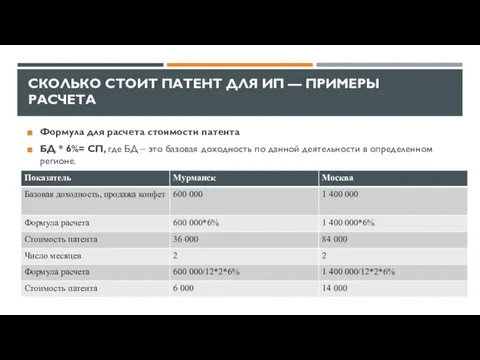

- 33. СКОЛЬКО СТОИТ ПАТЕНТ ДЛЯ ИП — ПРИМЕРЫ РАСЧЕТА Формула для расчета стоимости патента БД * 6%=

- 34. КАК РАССЧИТАТЬ СТОИМОСТЬ ПАТЕНТА? https://patent.nalog.ru/info/ Рассчитаем стоимость патента в 2018 году для оказания парикмахерских и косметических

- 35. ФИКСИРОВАННЫЕ ПЛАТЕЖИ ИП В 2018 ГОДУ Индивидуальные предприниматели независимо от наличия работников и выбранной системы налогообложения

- 36. УЧЁТ, ОТЧЁТНОСТЬ И СРОКИ УПЛАТЫ НАЛОГОВ ИП Бухгалтерский учёт: Индивидуальные предприниматели вправе не вести бухгалтерский учёт

- 37. НАЛОГОВАЯ ОТЧЕТНОСТЬ, СРОКИ ПОДАЧИ ОТЧЕТНОСТИ И СРОКИ УПЛАТЫ НАЛОГОВ НА СПЕЦРЕЖИМАХ

- 38. СИТУАЦИЙ, ПРИ КОТОРЫХ ОТКРЫВАТЬ РАСЧЁТНЫЙ СЧЁТ ИП НЕОБХОДИМО Если Вы предполагаете работать с контрагентами по безналичному

- 39. КАКИЕ БУДУТ ПОСЛЕДСТВИЯ, ЕСЛИ ПОЛЬЗОВАТЬСЯ ЛИЧНЫМ СЧЁТОМ В БИЗНЕСЕ Инструкция ЦБ № 153-И, которая действует в

- 40. РЕКВИЗИТЫ ДЛЯ ПЕЧАТИ К основным можно отнести: юридический статус - Индивидуальный предприниматель (ИП); фамилия, имя, отчество

- 41. ПОЛУЧИТЬ НАЛОГОВЫЕ КАНИКУЛЫ МОЖНО, ЕСЛИ ОДНОВРЕМЕННО ВЫПОЛНЯЛИСЬ СЛЕДУЮЩИЕ УСЛОВИЯ ДЛЯ ИП: ИП на Ваше имя должно

- 42. КТО МОЖЕТ РАБОТАТЬ БЕЗ КАССОВОГО АППАРАТА ОНЛАЙН Применяется ЕНВД или ПСН по всем видам деятельности, кроме

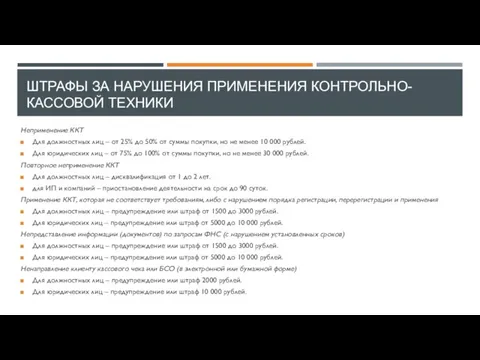

- 43. ШТРАФЫ ЗА НАРУШЕНИЯ ПРИМЕНЕНИЯ КОНТРОЛЬНО-КАССОВОЙ ТЕХНИКИ Неприменение ККТ Для должностных лиц – от 25% до 50%

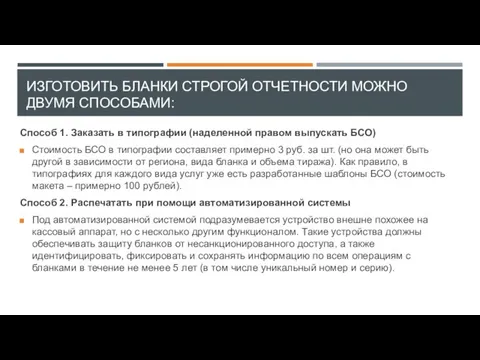

- 44. ИЗГОТОВИТЬ БЛАНКИ СТРОГОЙ ОТЧЕТНОСТИ МОЖНО ДВУМЯ СПОСОБАМИ: Способ 1. Заказать в типографии (наделенной правом выпускать БСО)

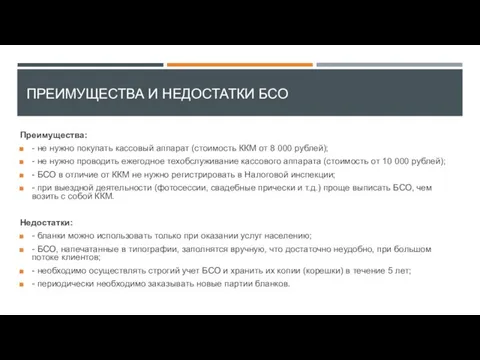

- 45. ПРЕИМУЩЕСТВА И НЕДОСТАТКИ БСО Преимущества: - не нужно покупать кассовый аппарат (стоимость ККМ от 8 000

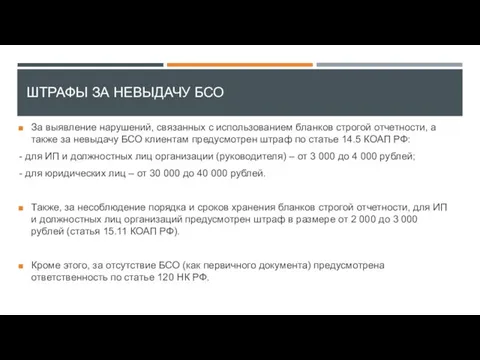

- 46. ШТРАФЫ ЗА НЕВЫДАЧУ БСО За выявление нарушений, связанных с использованием бланков строгой отчетности, а также за

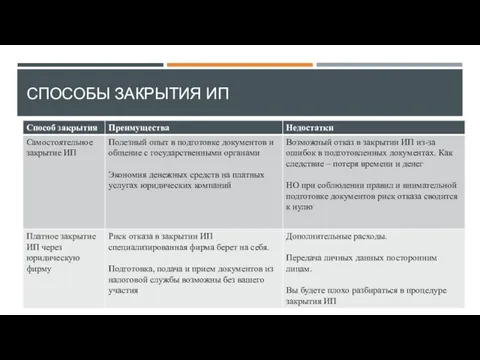

- 47. СПОСОБЫ ЗАКРЫТИЯ ИП

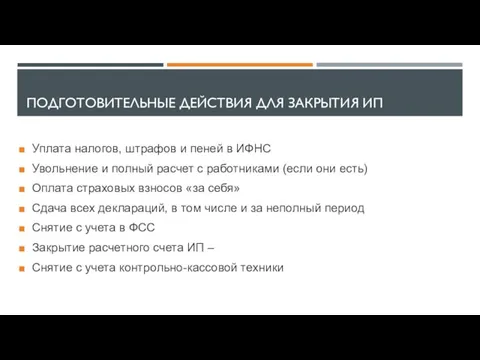

- 48. ПОДГОТОВИТЕЛЬНЫЕ ДЕЙСТВИЯ ДЛЯ ЗАКРЫТИЯ ИП Уплата налогов, штрафов и пеней в ИФНС Увольнение и полный расчет

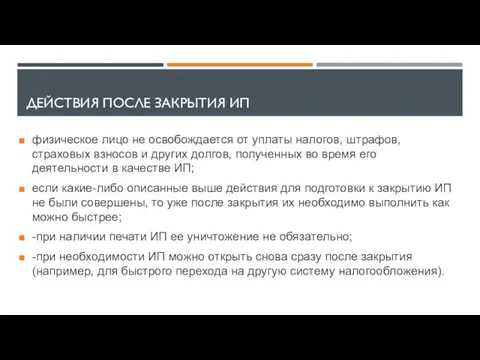

- 49. ДЕЙСТВИЯ ПОСЛЕ ЗАКРЫТИЯ ИП физическое лицо не освобождается от уплаты налогов, штрафов, страховых взносов и других

- 51. Скачать презентацию

ИМУЩЕСТВЕННАЯ ОТВЕТСТВЕННОСТЬ

ООО

два вида ответственности

Ответственность как юридического лица, по своим обязательствам

ИМУЩЕСТВЕННАЯ ОТВЕТСТВЕННОСТЬ

ООО

два вида ответственности

Ответственность как юридического лица, по своим обязательствам

ПРЕИМУЩЕСТВА И НЕДОСТАТКИ ИП И ООО

ПРЕИМУЩЕСТВА И НЕДОСТАТКИ ИП И ООО

ПРЕИМУЩЕСТВА И НЕДОСТАТКИ ИП И ООО (ЧАСТЬ 2)

ПРЕИМУЩЕСТВА И НЕДОСТАТКИ ИП И ООО (ЧАСТЬ 2)

ПРЕИМУЩЕСТВА И НЕДОСТАТКИ ИП И ООО (ЧАСТЬ 3)

ПРЕИМУЩЕСТВА И НЕДОСТАТКИ ИП И ООО (ЧАСТЬ 3)

ПРИЗНАКИ САМОЗАНЯТЫХ ГРАЖДАН

он считается безработным, так как не имеет официального

ПРИЗНАКИ САМОЗАНЯТЫХ ГРАЖДАН

он считается безработным, так как не имеет официального

ОТЛИЧИЯ САМОЗАНЯТЫХ ЛИЦ ОТ ИП

ОТЛИЧИЯ САМОЗАНЯТЫХ ЛИЦ ОТ ИП

ГЛАВНЫМИ ПРЕИМУЩЕСТВАМИ В ОТНОШЕНИИ НАЛОГООБЛОЖЕНИЯ САМОЗАНЯТЫХ ЛИЦ ПЕРЕД ПРЕДПРИНИМАТЕЛЯМИ МОЖНО НАЗВАТЬ:

Отсутствие

ГЛАВНЫМИ ПРЕИМУЩЕСТВАМИ В ОТНОШЕНИИ НАЛОГООБЛОЖЕНИЯ САМОЗАНЯТЫХ ЛИЦ ПЕРЕД ПРЕДПРИНИМАТЕЛЯМИ МОЖНО НАЗВАТЬ:

Отсутствие

ВИДЫ ДЕЯТЕЛЬНОСТИ 2018 ГОДА, КОТОРЫЕ МОГУТ ОСУЩЕСТВЛЯТЬ САМОЗАНЯТЫЕ ПО ВСЕЙ ТЕРРИТОРИИ

ВИДЫ ДЕЯТЕЛЬНОСТИ 2018 ГОДА, КОТОРЫЕ МОГУТ ОСУЩЕСТВЛЯТЬ САМОЗАНЯТЫЕ ПО ВСЕЙ ТЕРРИТОРИИ

ЭТАПЫ ПОДГОТОВКИ К ПРОХОЖДЕНИЮ РЕГИСТРАЦИИ

Шаг №1. Выбираем способ регистрации ИП

Шаг №2

ЭТАПЫ ПОДГОТОВКИ К ПРОХОЖДЕНИЮ РЕГИСТРАЦИИ

Шаг №1. Выбираем способ регистрации ИП

Шаг №2

ШАГ №1. ВЫБИРАЕМ СПОСОБ РЕГИСТРАЦИИ ИП

Способ регистрации ИП:

Самостоятельная регистрация

Платная регистрация

ШАГ №1. ВЫБИРАЕМ СПОСОБ РЕГИСТРАЦИИ ИП

Способ регистрации ИП:

Самостоятельная регистрация

Платная регистрация

ШАГ №2 ВЫБИРАЕМ НАЛОГОВУЮ ИНСПЕКЦИЮ, КУДА БУДЕМ ПОДАВАТЬ ДОКУМЕНТЫ НА ОТКРЫТИЕ

ШАГ №2 ВЫБИРАЕМ НАЛОГОВУЮ ИНСПЕКЦИЮ, КУДА БУДЕМ ПОДАВАТЬ ДОКУМЕНТЫ НА ОТКРЫТИЕ

ШАГ №3 ОПЛАЧИВАЕМ ГОСПОШЛИНУ НА ОТКРЫТИЕ ИП

В 2018 году госпошлина за

ШАГ №3 ОПЛАЧИВАЕМ ГОСПОШЛИНУ НА ОТКРЫТИЕ ИП

В 2018 году госпошлина за

ШАГ №5 СОБИРАЕМ ДОКУМЕНТЫ ДЛЯ РЕГИСТРАЦИИ.

Самый главный документ для получения возможности

ШАГ №5 СОБИРАЕМ ДОКУМЕНТЫ ДЛЯ РЕГИСТРАЦИИ.

Самый главный документ для получения возможности

ШАГ №6 ПОДАЕМ ДОКУМЕНТЫ В НАЛОГОВУЮ ИНСПЕКЦИЮ

Если будущий ИП подает бумаги

ШАГ №6 ПОДАЕМ ДОКУМЕНТЫ В НАЛОГОВУЮ ИНСПЕКЦИЮ

Если будущий ИП подает бумаги

ШАГ №7 ПОЛУЧАЕМ ДОКУМЕНТЫ ЗАРЕГИСТРИРОВАННОГО ИП

В случае успешной регистрации инспектор должен

ШАГ №7 ПОЛУЧАЕМ ДОКУМЕНТЫ ЗАРЕГИСТРИРОВАННОГО ИП

В случае успешной регистрации инспектор должен

ШАГ №8. ПОСТАНОВКА НА УЧЕТ В ФОНДАХ

Постановка на учет в фондах:

Налоговая

ШАГ №8. ПОСТАНОВКА НА УЧЕТ В ФОНДАХ

Постановка на учет в фондах:

Налоговая

ПРИЧИНЫ ОТКАЗА В РЕГИСТРАЦИИ ИП

Подготовлен не полный комплект документов;

Указаны неверные данные,

ПРИЧИНЫ ОТКАЗА В РЕГИСТРАЦИИ ИП

Подготовлен не полный комплект документов;

Указаны неверные данные,

СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

Общая система налогообложения (ОСНО).

Упрощенная система налогообложения (УСН).

Единый налог

СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

Общая система налогообложения (ОСНО).

Упрощенная система налогообложения (УСН).

Единый налог

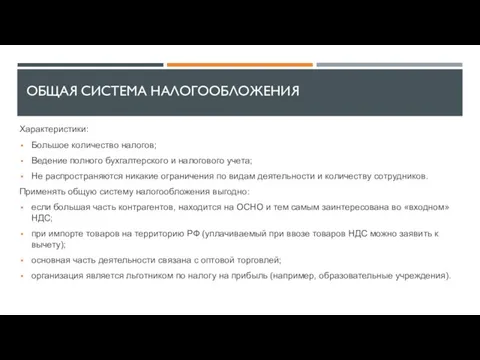

ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Характеристики:

Большое количество налогов;

Ведение полного бухгалтерского и налогового учета;

Не распространяются

ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Характеристики:

Большое количество налогов;

Ведение полного бухгалтерского и налогового учета;

Не распространяются

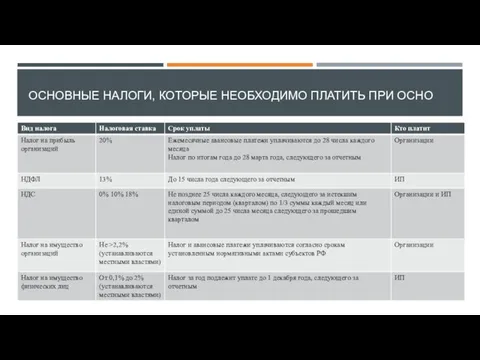

ОСНОВНЫЕ НАЛОГИ, КОТОРЫЕ НЕОБХОДИМО ПЛАТИТЬ ПРИ ОСНО

ОСНОВНЫЕ НАЛОГИ, КОТОРЫЕ НЕОБХОДИМО ПЛАТИТЬ ПРИ ОСНО

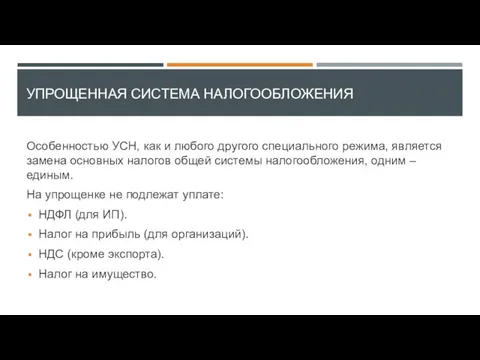

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Особенностью УСН, как и любого другого специального режима, является

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Особенностью УСН, как и любого другого специального режима, является

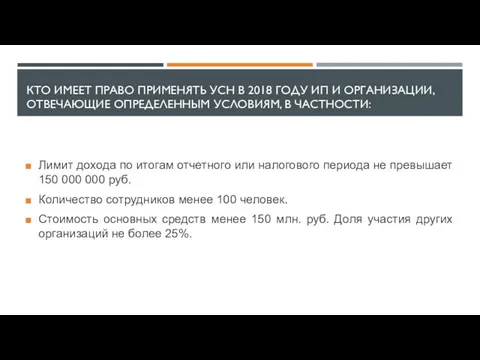

КТО ИМЕЕТ ПРАВО ПРИМЕНЯТЬ УСН В 2018 ГОДУ ИП И ОРГАНИЗАЦИИ,

КТО ИМЕЕТ ПРАВО ПРИМЕНЯТЬ УСН В 2018 ГОДУ ИП И ОРГАНИЗАЦИИ,

КТО НЕ МОЖЕТ ПРИМЕНЯТЬ УСН

Организации, имеющие филиалы.

Банки.

Страховые компании.

Негосударственные пенсионные

КТО НЕ МОЖЕТ ПРИМЕНЯТЬ УСН

Организации, имеющие филиалы.

Банки.

Страховые компании.

Негосударственные пенсионные

Упрощенка имеет два объекта налогообложения:

Доходы (ставка 6%).

Доходы, уменьшенные на

Упрощенка имеет два объекта налогообложения:

Доходы (ставка 6%).

Доходы, уменьшенные на

ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Патент предоставляет возможность ИП осуществлять конкретный вид деятельности, который

ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

Патент предоставляет возможность ИП осуществлять конкретный вид деятельности, который

ВИДЫ ДЕЯТЕЛЬНОСТИ ПОДПАДАЮЩИЕ ПОД ПСН В 2017 ГОДУ (П. СТ. 346.43

ВИДЫ ДЕЯТЕЛЬНОСТИ ПОДПАДАЮЩИЕ ПОД ПСН В 2017 ГОДУ (П. СТ. 346.43

ВИДЫ ДЕЯТЕЛЬНОСТИ ПОДПАДАЮЩИЕ ПОД ПСН В 2018 ГОДУ (ПРОДОЛЖЕНИЕ):

Осуществление частной детективной

ВИДЫ ДЕЯТЕЛЬНОСТИ ПОДПАДАЮЩИЕ ПОД ПСН В 2018 ГОДУ (ПРОДОЛЖЕНИЕ):

Осуществление частной детективной

ОГРАНИЧЕНИЯ, КОТОРЫЕ ПРЕДУСМАТРИВАЕТ ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ:

Ограниченный перечень видов деятельности для предпринимателя

ОГРАНИЧЕНИЯ, КОТОРЫЕ ПРЕДУСМАТРИВАЕТ ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ:

Ограниченный перечень видов деятельности для предпринимателя

ПЛЮСЫ ПАТЕНТНОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

Сравнительно невысокую (но далеко не всегда!) стоимость патента.

ПЛЮСЫ ПАТЕНТНОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

Сравнительно невысокую (но далеко не всегда!) стоимость патента.

МИНУСЫ ПАТЕНТНОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

Патент могут приобретать только индивидуальные предприниматели, организации на

МИНУСЫ ПАТЕНТНОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

Патент могут приобретать только индивидуальные предприниматели, организации на

КАК ПОЛУЧИТЬ ПАТЕНТ В 2018 ГОДУ

Для получения патента ИП необходимо

КАК ПОЛУЧИТЬ ПАТЕНТ В 2018 ГОДУ

Для получения патента ИП необходимо

СКОЛЬКО СТОИТ ПАТЕНТ ДЛЯ ИП — ПРИМЕРЫ РАСЧЕТА

Формула для расчета стоимости

СКОЛЬКО СТОИТ ПАТЕНТ ДЛЯ ИП — ПРИМЕРЫ РАСЧЕТА

Формула для расчета стоимости

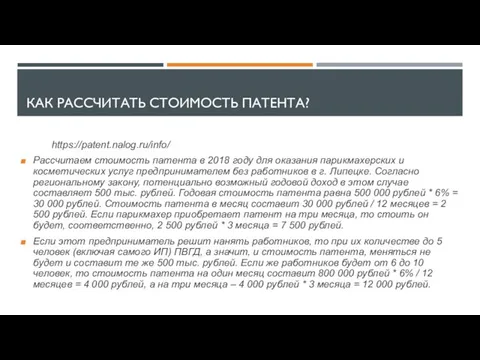

КАК РАССЧИТАТЬ СТОИМОСТЬ ПАТЕНТА?

https://patent.nalog.ru/info/

Рассчитаем стоимость патента в 2018 году для

КАК РАССЧИТАТЬ СТОИМОСТЬ ПАТЕНТА?

https://patent.nalog.ru/info/

Рассчитаем стоимость патента в 2018 году для

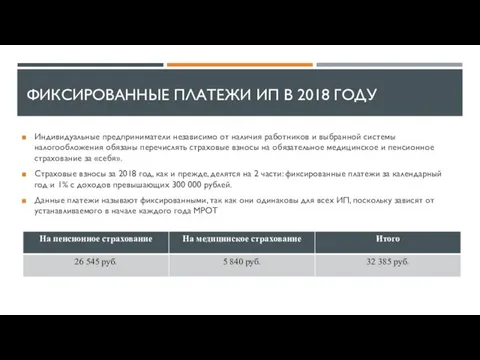

ФИКСИРОВАННЫЕ ПЛАТЕЖИ ИП В 2018 ГОДУ

Индивидуальные предприниматели независимо от наличия работников

ФИКСИРОВАННЫЕ ПЛАТЕЖИ ИП В 2018 ГОДУ

Индивидуальные предприниматели независимо от наличия работников

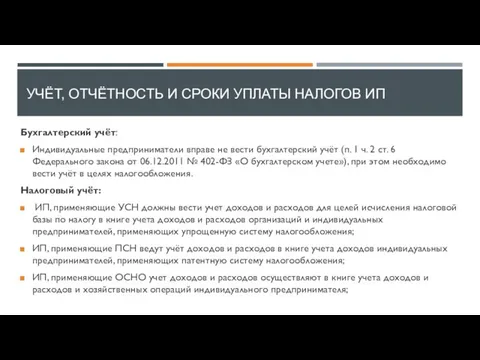

УЧЁТ, ОТЧЁТНОСТЬ И СРОКИ УПЛАТЫ НАЛОГОВ ИП

Бухгалтерский учёт:

Индивидуальные предприниматели вправе не

УЧЁТ, ОТЧЁТНОСТЬ И СРОКИ УПЛАТЫ НАЛОГОВ ИП

Бухгалтерский учёт:

Индивидуальные предприниматели вправе не

НАЛОГОВАЯ ОТЧЕТНОСТЬ, СРОКИ ПОДАЧИ ОТЧЕТНОСТИ И СРОКИ УПЛАТЫ НАЛОГОВ НА СПЕЦРЕЖИМАХ

НАЛОГОВАЯ ОТЧЕТНОСТЬ, СРОКИ ПОДАЧИ ОТЧЕТНОСТИ И СРОКИ УПЛАТЫ НАЛОГОВ НА СПЕЦРЕЖИМАХ

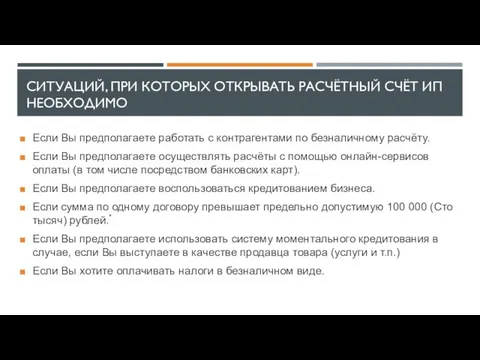

СИТУАЦИЙ, ПРИ КОТОРЫХ ОТКРЫВАТЬ РАСЧЁТНЫЙ СЧЁТ ИП НЕОБХОДИМО

Если Вы предполагаете работать

СИТУАЦИЙ, ПРИ КОТОРЫХ ОТКРЫВАТЬ РАСЧЁТНЫЙ СЧЁТ ИП НЕОБХОДИМО

Если Вы предполагаете работать

КАКИЕ БУДУТ ПОСЛЕДСТВИЯ, ЕСЛИ ПОЛЬЗОВАТЬСЯ ЛИЧНЫМ СЧЁТОМ В БИЗНЕСЕ

Инструкция ЦБ №

КАКИЕ БУДУТ ПОСЛЕДСТВИЯ, ЕСЛИ ПОЛЬЗОВАТЬСЯ ЛИЧНЫМ СЧЁТОМ В БИЗНЕСЕ

Инструкция ЦБ №

РЕКВИЗИТЫ ДЛЯ ПЕЧАТИ

К основным можно отнести:

юридический статус - Индивидуальный предприниматель (ИП);

фамилия,

РЕКВИЗИТЫ ДЛЯ ПЕЧАТИ

К основным можно отнести:

юридический статус - Индивидуальный предприниматель (ИП);

фамилия,

ПОЛУЧИТЬ НАЛОГОВЫЕ КАНИКУЛЫ МОЖНО, ЕСЛИ ОДНОВРЕМЕННО ВЫПОЛНЯЛИСЬ СЛЕДУЮЩИЕ УСЛОВИЯ ДЛЯ ИП:

ИП

ПОЛУЧИТЬ НАЛОГОВЫЕ КАНИКУЛЫ МОЖНО, ЕСЛИ ОДНОВРЕМЕННО ВЫПОЛНЯЛИСЬ СЛЕДУЮЩИЕ УСЛОВИЯ ДЛЯ ИП:

ИП

КТО МОЖЕТ РАБОТАТЬ БЕЗ КАССОВОГО АППАРАТА ОНЛАЙН

Применяется ЕНВД или ПСН

КТО МОЖЕТ РАБОТАТЬ БЕЗ КАССОВОГО АППАРАТА ОНЛАЙН

Применяется ЕНВД или ПСН

ШТРАФЫ ЗА НАРУШЕНИЯ ПРИМЕНЕНИЯ КОНТРОЛЬНО-КАССОВОЙ ТЕХНИКИ

Неприменение ККТ

Для должностных лиц

ШТРАФЫ ЗА НАРУШЕНИЯ ПРИМЕНЕНИЯ КОНТРОЛЬНО-КАССОВОЙ ТЕХНИКИ

Неприменение ККТ

Для должностных лиц

ИЗГОТОВИТЬ БЛАНКИ СТРОГОЙ ОТЧЕТНОСТИ МОЖНО ДВУМЯ СПОСОБАМИ:

Способ 1. Заказать в

ИЗГОТОВИТЬ БЛАНКИ СТРОГОЙ ОТЧЕТНОСТИ МОЖНО ДВУМЯ СПОСОБАМИ:

Способ 1. Заказать в

ПРЕИМУЩЕСТВА И НЕДОСТАТКИ БСО

Преимущества:

- не нужно покупать кассовый аппарат

ПРЕИМУЩЕСТВА И НЕДОСТАТКИ БСО

Преимущества:

- не нужно покупать кассовый аппарат

ШТРАФЫ ЗА НЕВЫДАЧУ БСО

За выявление нарушений, связанных с использованием бланков

ШТРАФЫ ЗА НЕВЫДАЧУ БСО

За выявление нарушений, связанных с использованием бланков

СПОСОБЫ ЗАКРЫТИЯ ИП

СПОСОБЫ ЗАКРЫТИЯ ИП

ПОДГОТОВИТЕЛЬНЫЕ ДЕЙСТВИЯ ДЛЯ ЗАКРЫТИЯ ИП

Уплата налогов, штрафов и пеней в ИФНС

ПОДГОТОВИТЕЛЬНЫЕ ДЕЙСТВИЯ ДЛЯ ЗАКРЫТИЯ ИП

Уплата налогов, штрафов и пеней в ИФНС

ДЕЙСТВИЯ ПОСЛЕ ЗАКРЫТИЯ ИП

физическое лицо не освобождается от уплаты налогов, штрафов,

ДЕЙСТВИЯ ПОСЛЕ ЗАКРЫТИЯ ИП

физическое лицо не освобождается от уплаты налогов, штрафов,

Трудоустройство иностранных граждан в Испании

Трудоустройство иностранных граждан в Испании Правовое регулирование туристической деятельности в законодательстве РФ: проблемы теории и практики

Правовое регулирование туристической деятельности в законодательстве РФ: проблемы теории и практики Арбитражный суд

Арбитражный суд Қазақстан Республикасының. Конституциясы

Қазақстан Республикасының. Конституциясы Охрана труда лиц с ограниченными возможностями

Охрана труда лиц с ограниченными возможностями Организационно-правовые формы юридических лиц, являющихся собственниками имущества. (Тема 5)

Организационно-правовые формы юридических лиц, являющихся собственниками имущества. (Тема 5) Права та обов’язки людини

Права та обов’язки людини Особенности уголовного процесса

Особенности уголовного процесса Правоохранительная деятельность

Правоохранительная деятельность Информационно-документационное обеспечение деятельности руководителя

Информационно-документационное обеспечение деятельности руководителя Административные нарушения должностных лиц

Административные нарушения должностных лиц Закрытое акционерное общество. Правовое регулирование

Закрытое акционерное общество. Правовое регулирование Распорядительные документы в деятельности организации

Распорядительные документы в деятельности организации Конституционно-правовой статус судей как носителей судебной власти

Конституционно-правовой статус судей как носителей судебной власти Хозяйственные организации. (Тема 3)

Хозяйственные организации. (Тема 3) Государственное управление при обеспечении экологической безопасности

Государственное управление при обеспечении экологической безопасности Цель, формы и порядок ведения реестра муниципальных служащих в муниципальном образовании

Цель, формы и порядок ведения реестра муниципальных служащих в муниципальном образовании Развитие профессиональных квалификаций в похоронной отрасли

Развитие профессиональных квалификаций в похоронной отрасли Требования к составлению и оформлению организационно-распорядительных документов

Требования к составлению и оформлению организационно-распорядительных документов Разжигание расовой и национальной ненависти и вражды. Детям о праве

Разжигание расовой и национальной ненависти и вражды. Детям о праве Правовой порядок изменения и расторжения договора

Правовой порядок изменения и расторжения договора Процессуальное положение иностранных граждан в гражданском процессе

Процессуальное положение иностранных граждан в гражданском процессе Светские праздники

Светские праздники Право интеллектуальной собственности

Право интеллектуальной собственности Организация контроля за состоянием охраны труда

Организация контроля за состоянием охраны труда Коммуникативная и диалогическая концепции права

Коммуникативная и диалогическая концепции права Порівняльне конституційне право

Порівняльне конституційне право Повышение эффективности системы аттестации государственных гражданских служащих

Повышение эффективности системы аттестации государственных гражданских служащих