- Имущественное страхование

Содержание

- 2. Понятие Под имущественным страхованием в Гражданском кодексе РФ подразумевается процесс составления и исполнения договоров, в которых

- 3. Предназначено для покрытия следующих рисков: ♦ гибели, повреждения или частичной утраты застрахованного имущества; ♦ неполучения или

- 4. Цель имущественного страхования – возмещение ущерба. Страховая сумма – эта сумма, в пределах которой страховщик несет

- 5. В страховании различают следующие основные виды стоимости: восстановительная стоимость – сметная стоимость нового объекта, аналогичного подлежащему

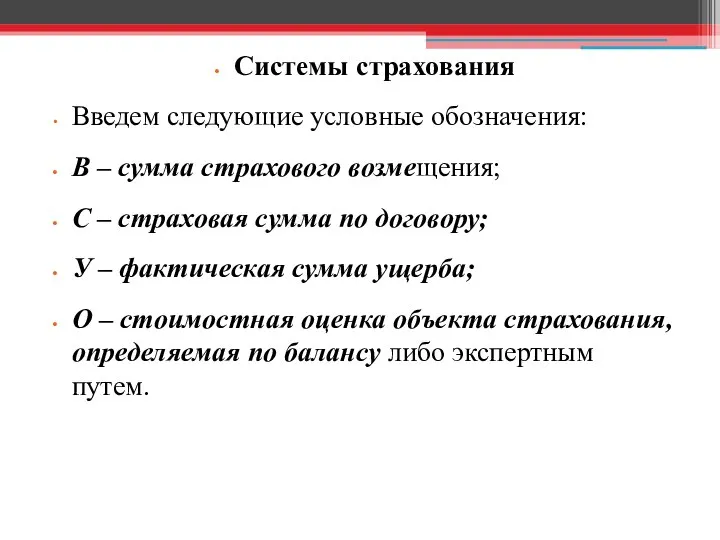

- 6. Системы страхования Введем следующие условные обозначения: В – сумма страхового возмещения; С – страховая сумма по

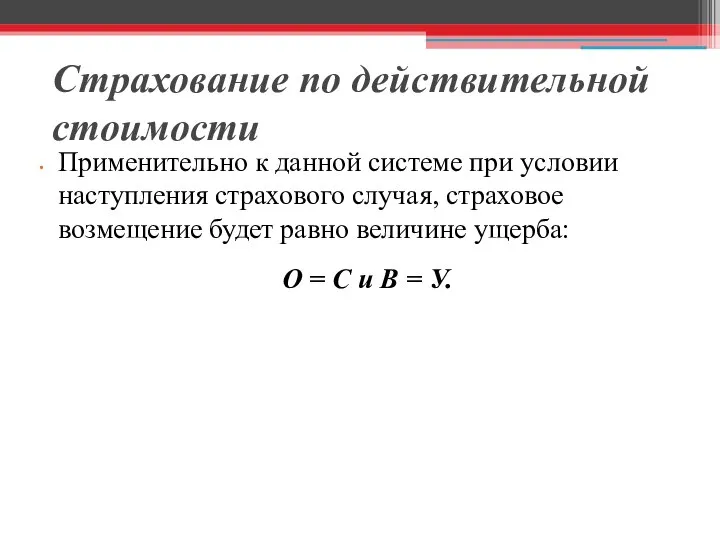

- 7. Страхование по действительной стоимости Применительно к данной системе при условии наступления страхового случая, страховое возмещение будет

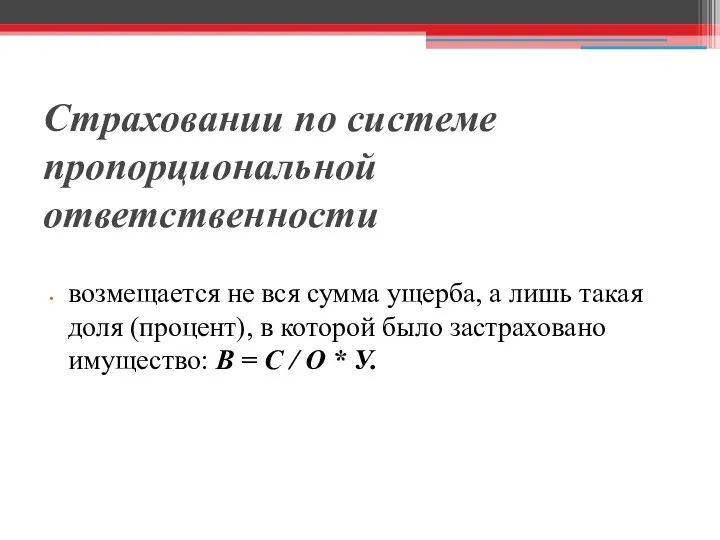

- 8. Страховании по системе пропорциональной ответственности возмещается не вся сумма ущерба, а лишь такая доля (процент), в

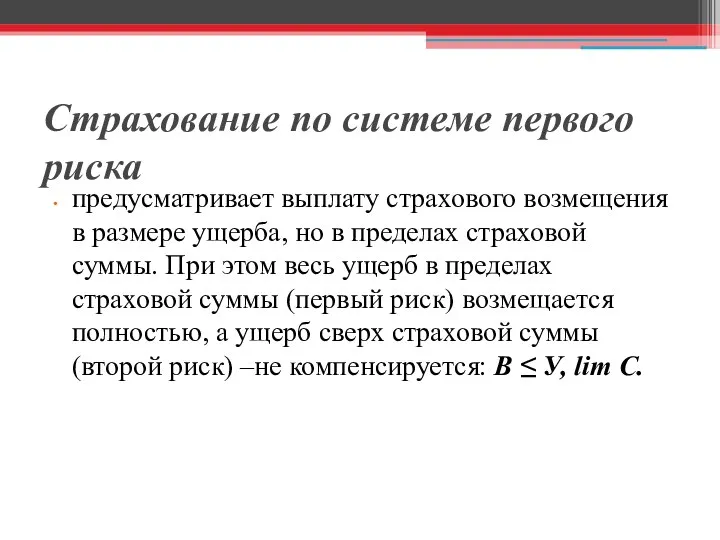

- 9. Страхование по системе первого риска предусматривает выплату страхового возмещения в размере ущерба, но в пределах страховой

- 10. Система предельного страхового обеспечения определяется как разница между заранее обусловленным (нормативным) и фактическим уровнем результата деятельности

- 11. Страхование по системе восстановительной стоимости означает, что страховое возмещение за объект равно цене нового имущества соответствующего

- 12. Сострахование При коллективном страховании или состраховании два и более страховщиков участвуют определенными долями в страховании одного

- 13. Контрибуция – это право страховой компании обратиться к другим страховщикам, которые подобным же образом ответственны перед

- 14. Возможность контрибуции возникает при наличии пяти условий: существуют два и более полисов страхования; полисы страхования должны

- 15. Страховая франшиза – неоплачиваемая часть ущерба, примерно соответствующая затратам страховщика на определение суммы ущерба. Применение франшизы

- 16. Выделяют условную (интегральную или невычитаемую) и безусловную (эксцедентную или вычитаемую) франшизы. При условной франшизе страховщик освобождается

- 17. Безусловная франшиза – освобождение страховщика от ответственности за ущерб за вычетом установленного размера франшизы в безоговорочном

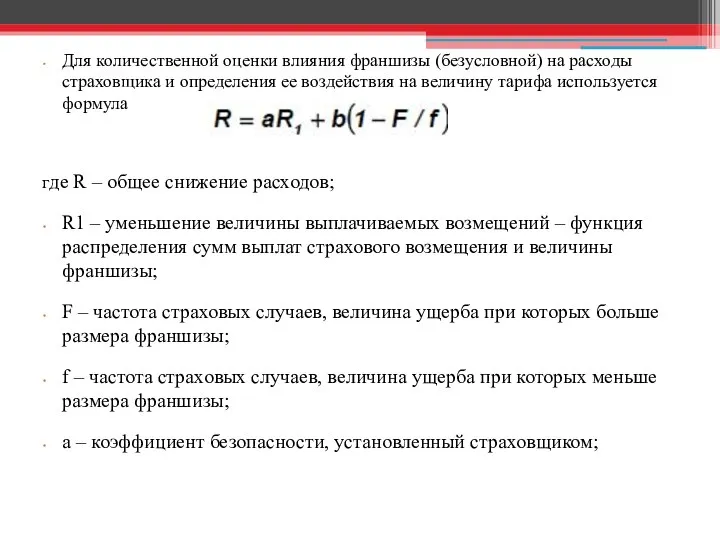

- 18. Для количественной оценки влияния франшизы (безусловной) на расходы страховщика и определения ее воздействия на величину тарифа

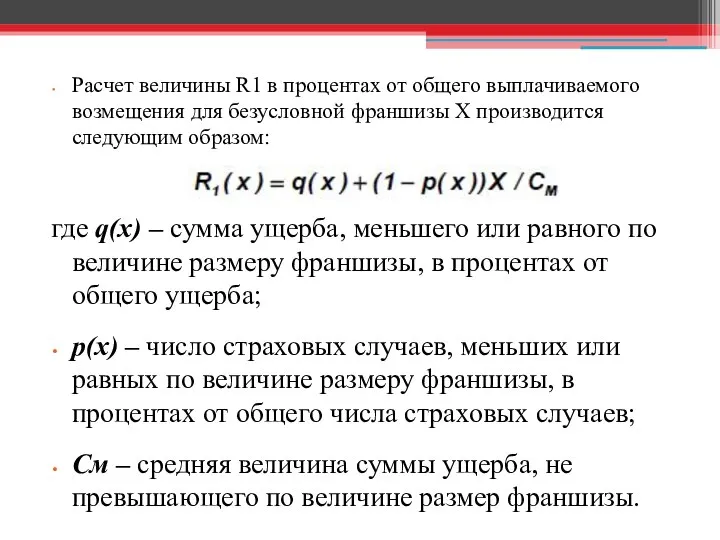

- 19. Расчет величины R1 в процентах от общего выплачиваемого возмещения для безусловной франшизы X производится следующим образом:

- 20. Существуют четыре основных способа возмещения ущерба: денежное, ремонт, замена, восстановление

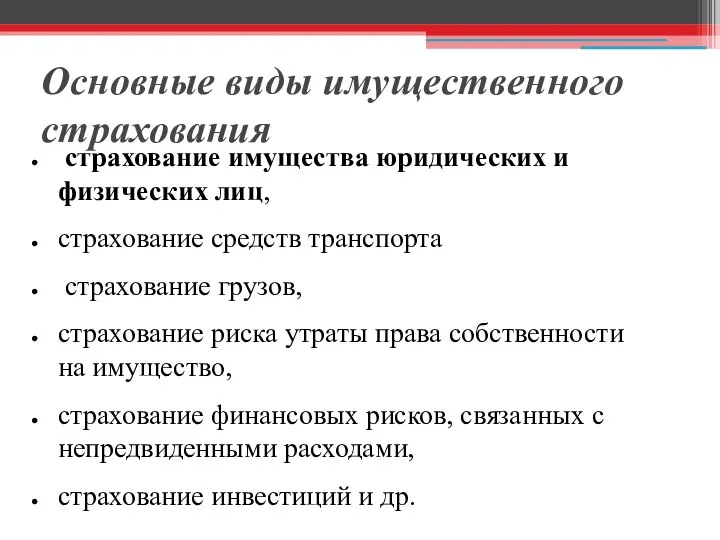

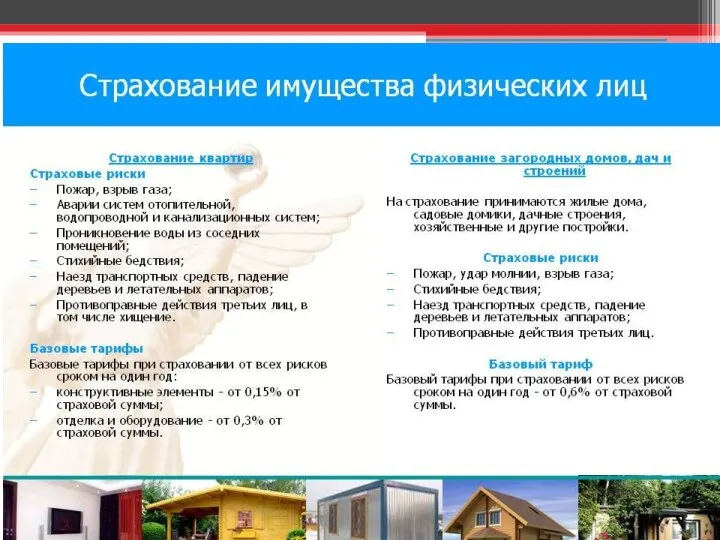

- 22. Основные виды имущественного страхования страхование имущества юридических и физических лиц, страхование средств транспорта страхование грузов, страхование

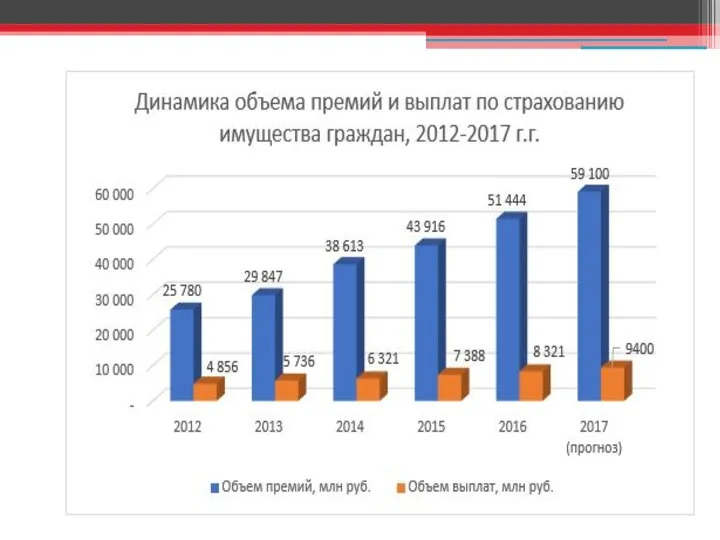

- 28. Развитие сегмента идет за счет всех направлений: ипотечного страхования, коробочных некредитных продуктов, классического страхования квартир и

- 31. Страхование имущества юридических лиц 1) риск утраты (гибели), недостачи или повреждения определенного имущества; 2) риск ответственности

- 32. Оценка стоимости — для основных фондов — максимальный предел это его балансовая стоимость, но не выше

- 35. Страхование убытков от перерывов в производстве пожары, стихийные бедствия; аварии и технические неисправности; общественно-политические события (забастовки

- 36. Предприятие несет экономические потери по следующим причинам: сокращение или полное прекращение производственной деятельности и продажи продукции,

- 37. Потери от двух первых причин объединяются в понятие «косвенные финансовые убытки», оцениваемые в размере неполученной или

- 38. График восстановления оборота (валовой величины продаж) предприятия после страхового случая

- 39. Убытки от перерыва в производстве складываются размер текущих расходов страхователя по продолжению хозяйственной деятельности, который рассчитывается

- 40. Схема расчета убытков 1. Рассчитывается прибыль, которую не получит предприятие из-за простоя: – по аналогии с

- 41. 2. Затем исключается прибыль, которую мог бы получить страхователь за счет реализации поврежденного имущества. 3. Определяются

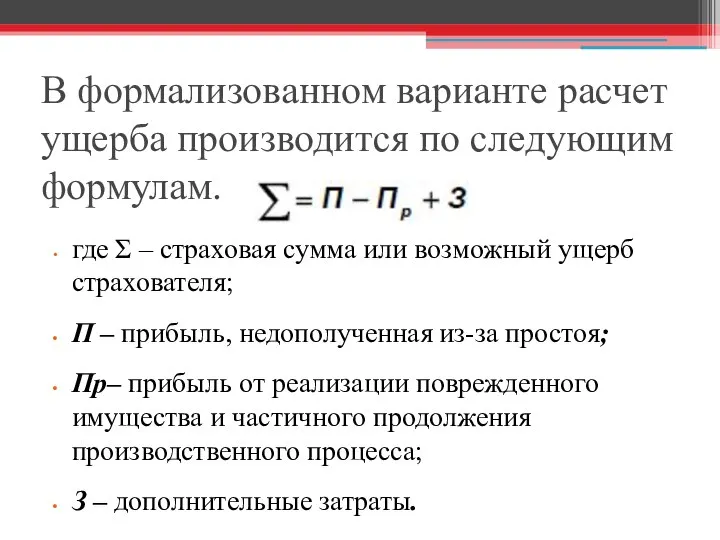

- 42. В формализованном варианте расчет ущерба производится по следующим формулам. где Σ – страховая сумма или возможный

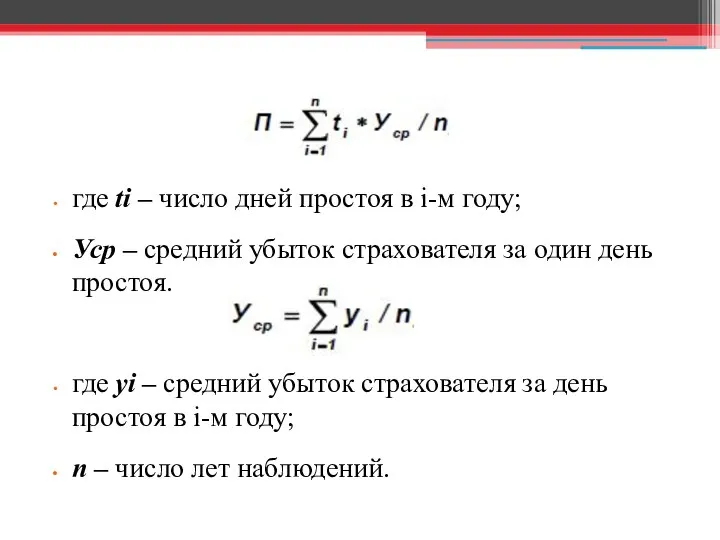

- 43. где ti – число дней простоя в i-м году; Уср – средний убыток страхователя за один

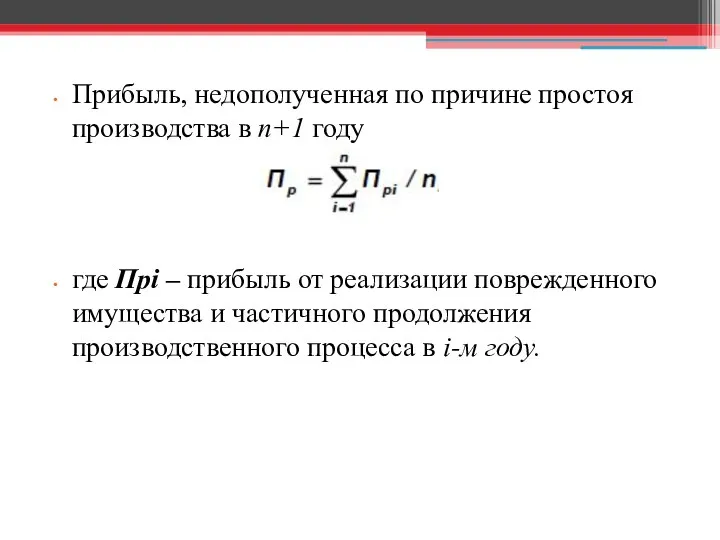

- 44. Прибыль, недополученная по причине простоя производства в n+1 году где Прi – прибыль от реализации поврежденного

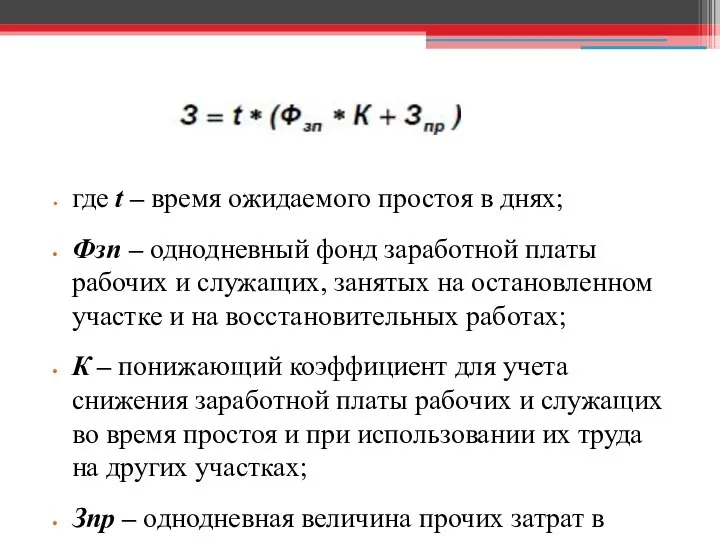

- 45. где t – время ожидаемого простоя в днях; Фзп – однодневный фонд заработной платы рабочих и

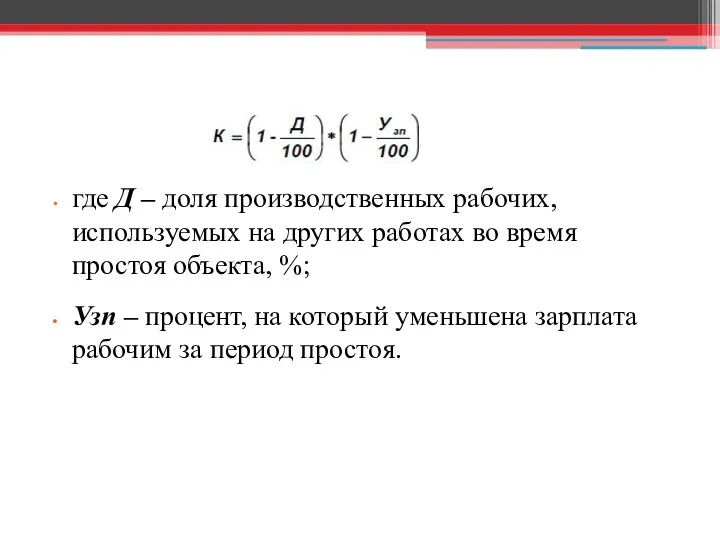

- 46. где Д – доля производственных рабочих, используемых на других работах во время простоя объекта, %; Узп

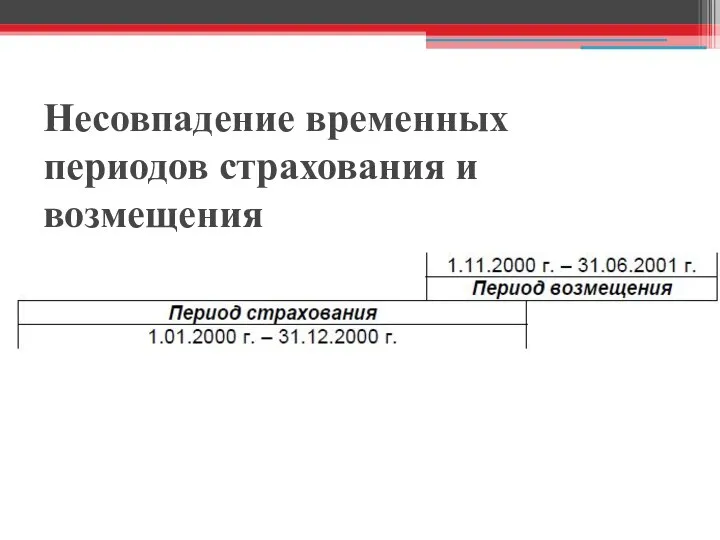

- 47. Несовпадение временных периодов страхования и возмещения

- 48. Существенной особенностью страхования от простоя производства является то, что размер ущерба здесь во многом зависит от

- 49. Ставки платежей по страхованию убытков от простоев в производстве устанавливаются строго индивидуально, однако для такого решения

- 50. Страхование средств автотранспорта Страхование средств автотранспорта – один из видов автотранспортного страхования, объектами которого выступают механизированные

- 51. В европейской практике существуют два вида страхования автотранспорта: каско и карго. При страховании на условиях каско

- 52. Страхование средств транспорта производится на случай наступления следующих неблагоприятных событий: повреждения или уничтожения объекта либо его

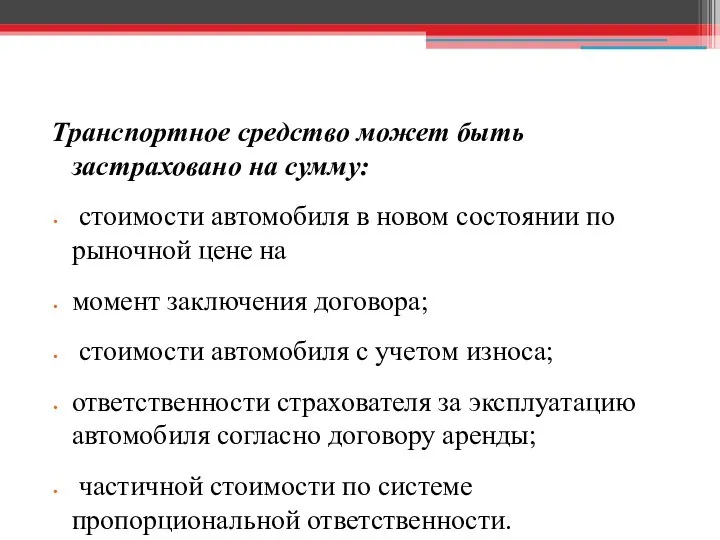

- 53. Транспортное средство может быть застраховано на сумму: стоимости автомобиля в новом состоянии по рыночной цене на

- 55. Скачать презентацию

Понятие

Под имущественным страхованием в Гражданском кодексе РФ подразумевается процесс составления и

Понятие

Под имущественным страхованием в Гражданском кодексе РФ подразумевается процесс составления и

Предназначено для покрытия следующих рисков:

♦ гибели, повреждения или частичной утраты

Предназначено для покрытия следующих рисков:

♦ гибели, повреждения или частичной утраты

Цель имущественного страхования – возмещение ущерба.

Страховая сумма – эта сумма, в

Цель имущественного страхования – возмещение ущерба.

Страховая сумма – эта сумма, в

В страховании различают следующие основные виды стоимости:

восстановительная стоимость – сметная

В страховании различают следующие основные виды стоимости:

восстановительная стоимость – сметная

Системы страхования

Введем следующие условные обозначения:

В – сумма страхового возмещения;

Системы страхования

Введем следующие условные обозначения:

В – сумма страхового возмещения;

Страхование по действительной стоимости

Применительно к данной системе при условии наступления страхового

Страхование по действительной стоимости

Применительно к данной системе при условии наступления страхового

Страховании по системе пропорциональной ответственности

возмещается не вся сумма ущерба, а лишь

Страховании по системе пропорциональной ответственности

возмещается не вся сумма ущерба, а лишь

Страхование по системе первого риска

предусматривает выплату страхового возмещения в размере

Страхование по системе первого риска

предусматривает выплату страхового возмещения в размере

Система предельного страхового обеспечения

определяется как разница между заранее обусловленным (нормативным) и

Система предельного страхового обеспечения

определяется как разница между заранее обусловленным (нормативным) и

Страхование по системе восстановительной стоимости

означает, что страховое возмещение за объект равно

Страхование по системе восстановительной стоимости

означает, что страховое возмещение за объект равно

Сострахование

При коллективном страховании или состраховании два и более страховщиков участвуют определенными

Сострахование

При коллективном страховании или состраховании два и более страховщиков участвуют определенными

Контрибуция – это право страховой компании обратиться к другим страховщикам, которые

Контрибуция – это право страховой компании обратиться к другим страховщикам, которые

Возможность контрибуции

возникает при наличии пяти условий:

существуют два и более полисов страхования;

Возможность контрибуции

возникает при наличии пяти условий:

существуют два и более полисов страхования;

Страховая франшиза – неоплачиваемая часть ущерба, примерно соответствующая затратам страховщика на

Страховая франшиза – неоплачиваемая часть ущерба, примерно соответствующая затратам страховщика на

Выделяют условную (интегральную или невычитаемую) и безусловную (эксцедентную или вычитаемую) франшизы.

При

Выделяют условную (интегральную или невычитаемую) и безусловную (эксцедентную или вычитаемую) франшизы.

При

Безусловная франшиза – освобождение страховщика от ответственности за ущерб за вычетом

Безусловная франшиза – освобождение страховщика от ответственности за ущерб за вычетом

Для количественной оценки влияния франшизы (безусловной) на расходы страховщика и определения

Для количественной оценки влияния франшизы (безусловной) на расходы страховщика и определения

Расчет величины R1 в процентах от общего выплачиваемого возмещения для безусловной

Расчет величины R1 в процентах от общего выплачиваемого возмещения для безусловной

Существуют четыре основных способа возмещения ущерба:

денежное,

ремонт,

замена,

восстановление

Существуют четыре основных способа возмещения ущерба:

денежное,

ремонт,

замена,

восстановление

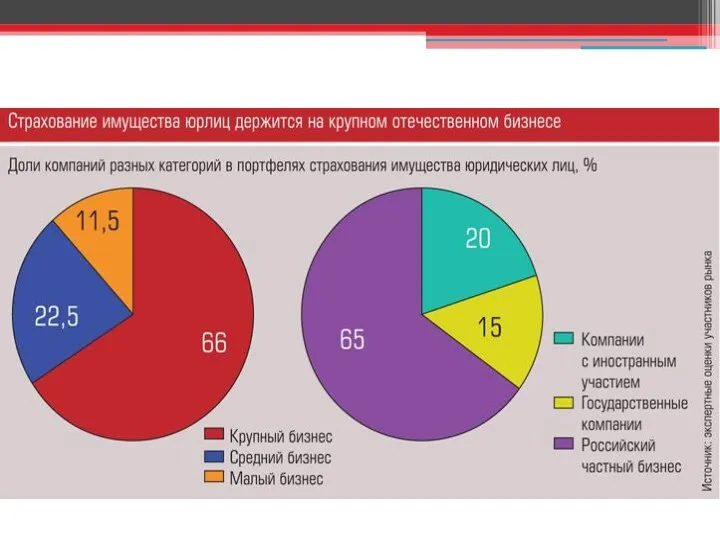

Основные виды имущественного страхования

страхование имущества юридических и физических лиц,

страхование средств

Основные виды имущественного страхования

страхование имущества юридических и физических лиц,

страхование средств

Развитие сегмента идет за счет всех направлений:

ипотечного страхования,

коробочных некредитных продуктов,

классического

Развитие сегмента идет за счет всех направлений:

ипотечного страхования,

коробочных некредитных продуктов,

классического

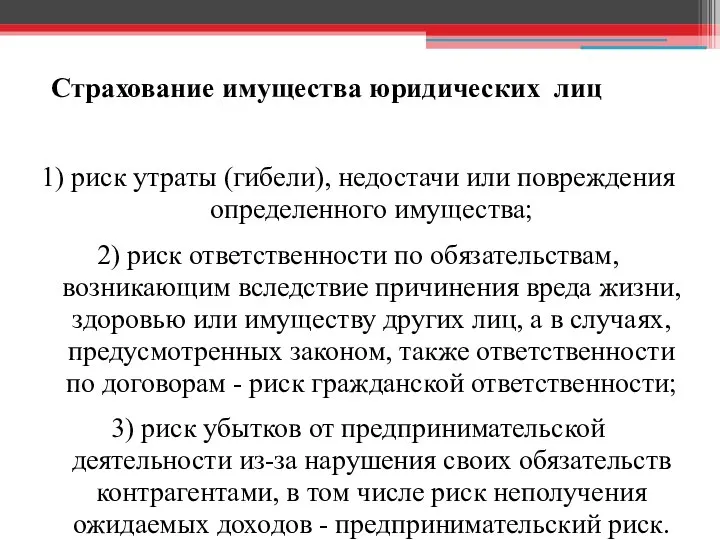

Страхование имущества юридических лиц

1) риск утраты (гибели), недостачи или повреждения определенного

Страхование имущества юридических лиц

1) риск утраты (гибели), недостачи или повреждения определенного

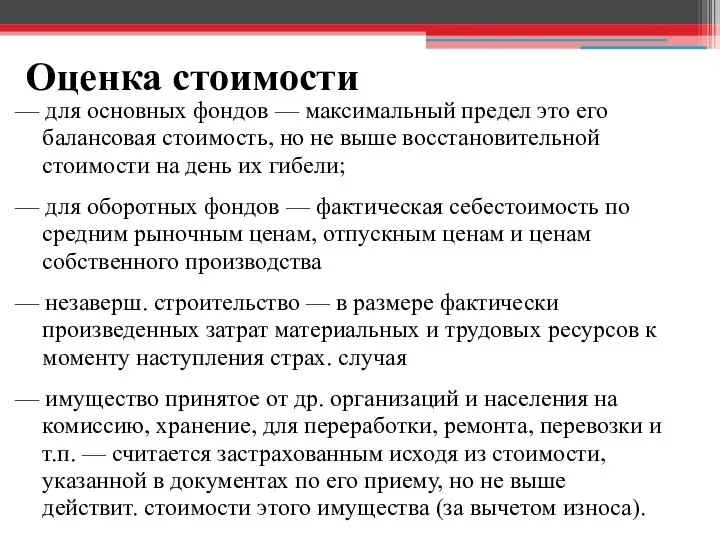

Оценка стоимости

— для основных фондов — максимальный предел это его балансовая

Оценка стоимости

— для основных фондов — максимальный предел это его балансовая

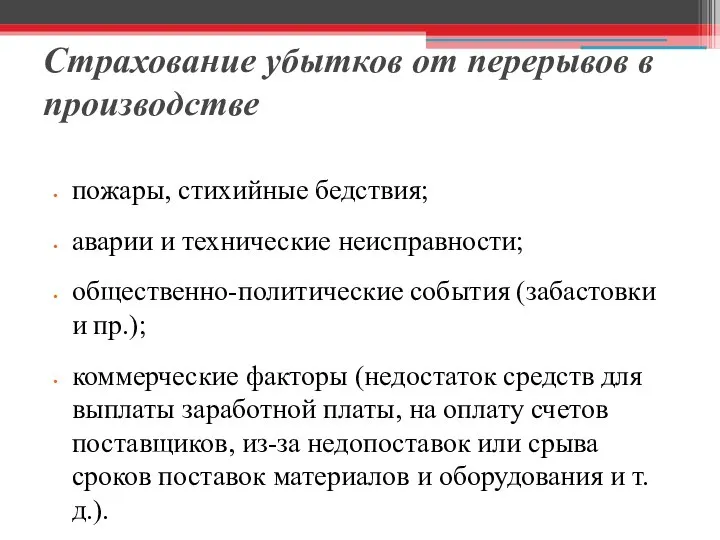

Страхование убытков от перерывов в производстве

пожары, стихийные бедствия;

аварии и технические неисправности;

общественно-политические

Страхование убытков от перерывов в производстве

пожары, стихийные бедствия;

аварии и технические неисправности;

общественно-политические

Предприятие несет экономические потери по следующим причинам:

сокращение или полное прекращение производственной

Предприятие несет экономические потери по следующим причинам:

сокращение или полное прекращение производственной

Потери от двух первых причин объединяются в понятие «косвенные финансовые убытки»,

Потери от двух первых причин объединяются в понятие «косвенные финансовые убытки»,

График восстановления оборота (валовой величины

продаж) предприятия после страхового случая

График восстановления оборота (валовой величины

продаж) предприятия после страхового случая

Убытки от перерыва в производстве складываются

размер текущих расходов страхователя по

Убытки от перерыва в производстве складываются

размер текущих расходов страхователя по

Схема расчета убытков

1. Рассчитывается прибыль, которую не получит предприятие из-за простоя:

–

Схема расчета убытков

1. Рассчитывается прибыль, которую не получит предприятие из-за простоя:

–

2. Затем исключается прибыль, которую мог бы получить страхователь за счет

2. Затем исключается прибыль, которую мог бы получить страхователь за счет

В формализованном варианте расчет ущерба производится по следующим формулам.

где Σ –

В формализованном варианте расчет ущерба производится по следующим формулам.

где Σ –

где ti – число дней простоя в i-м году;

Уср – средний

где ti – число дней простоя в i-м году;

Уср – средний

Прибыль, недополученная по причине простоя производства в n+1 году

где Прi –

Прибыль, недополученная по причине простоя производства в n+1 году

где Прi –

где t – время ожидаемого простоя в днях;

Фзп – однодневный фонд

где t – время ожидаемого простоя в днях;

Фзп – однодневный фонд

где Д – доля производственных рабочих, используемых на других работах во

где Д – доля производственных рабочих, используемых на других работах во

Несовпадение временных периодов страхования и возмещения

Несовпадение временных периодов страхования и возмещения

Существенной особенностью страхования от простоя производства является то, что размер ущерба

Существенной особенностью страхования от простоя производства является то, что размер ущерба

Ставки платежей по страхованию убытков от простоев в производстве устанавливаются строго

Ставки платежей по страхованию убытков от простоев в производстве устанавливаются строго

Страхование средств автотранспорта

Страхование средств автотранспорта – один из видов автотранспортного страхования,

Страхование средств автотранспорта

Страхование средств автотранспорта – один из видов автотранспортного страхования,

В европейской практике существуют два вида страхования автотранспорта: каско и карго.

При

В европейской практике существуют два вида страхования автотранспорта: каско и карго.

При

Страхование средств транспорта производится на случай наступления следующих неблагоприятных событий: повреждения

Страхование средств транспорта производится на случай наступления следующих неблагоприятных событий: повреждения

Транспортное средство может быть застраховано на сумму:

стоимости автомобиля в новом

Транспортное средство может быть застраховано на сумму:

стоимости автомобиля в новом

Категорія вини у податковому праві України та США: порівняльно-правовий аналіз

Категорія вини у податковому праві України та США: порівняльно-правовий аналіз Басты сот талқылауы

Басты сот талқылауы Нормативно-правовая база борьбы с терроризмом и экстремизмом в РФ

Нормативно-правовая база борьбы с терроризмом и экстремизмом в РФ Понятие правовой культуры

Понятие правовой культуры Типы права

Типы права Порядок подготовки нормативных правовых актов в субъекте РФ

Порядок подготовки нормативных правовых актов в субъекте РФ Гражданское право: понятие, предмет, метод

Гражданское право: понятие, предмет, метод Расследование транспортных происшествий на железнодорожном транспорте

Расследование транспортных происшествий на железнодорожном транспорте Деликтное право

Деликтное право Таможенная процедура таможенного транзита

Таможенная процедура таможенного транзита Суточная дача: количество продовольствия для питания одного военнослужащего в сутки

Суточная дача: количество продовольствия для питания одного военнослужащего в сутки Методика организации работы по обеспечению безопасности корпоративного кредитования

Методика организации работы по обеспечению безопасности корпоративного кредитования Система противодействия коррупции

Система противодействия коррупции Анализ главы 1 Федерального закона Об исполнительном производстве

Анализ главы 1 Федерального закона Об исполнительном производстве Современные тенденции развития бухгалтерской профессии

Современные тенденции развития бухгалтерской профессии Профессиональные стандарты. Нормативное поле, понятийный аппарат, структура

Профессиональные стандарты. Нормативное поле, понятийный аппарат, структура Законодательные инициативы в отношении объектов гражданских прав

Законодательные инициативы в отношении объектов гражданских прав Нормативные документы по охране труда

Нормативные документы по охране труда Соотношение государства и права

Соотношение государства и права О прогнозном плане приватизации государственного имущества Республики Карелия на 2017 год и на период 2018 и 2019 годов

О прогнозном плане приватизации государственного имущества Республики Карелия на 2017 год и на период 2018 и 2019 годов Особенности осуществления внутреннего контроля в обществах с ограниченной ответственностью

Особенности осуществления внутреннего контроля в обществах с ограниченной ответственностью Финансовая осмотрительность при операциях с недвижимостью

Финансовая осмотрительность при операциях с недвижимостью əmək münasİbətİ tərəflərİnİn əsas hüquqlarI -1|

əmək münasİbətİ tərəflərİnİn əsas hüquqlarI -1| 20 - летие Конституции Российской Федерации

20 - летие Конституции Российской Федерации Использование qr-кодов при маркировке объектов и материалов общества

Использование qr-кодов при маркировке объектов и материалов общества Правовой статус людей с ментальными нарушениями: ограниченная дееспособность, недееспособность

Правовой статус людей с ментальными нарушениями: ограниченная дееспособность, недееспособность Особенности регулирования труда отдельных категорий работников

Особенности регулирования труда отдельных категорий работников Система работы образовательного учреждения по профилактике безнадзорности, беспризорности и правонарушений несовершеннолетних

Система работы образовательного учреждения по профилактике безнадзорности, беспризорности и правонарушений несовершеннолетних