- Инновации и контроллинг: теория и практика в России. Лекция 4

Содержание

- 2. Идея Гутенберга Согласно указаниям одной кельнской хроники, первые опыты Гутенберга по изобретению книгопечатания относятся к 1440

- 3. Гутенберг- автор инновационной идеи книгопечатания, но памятник во Франкфурте на Майне - установлен троим гражданам (изобратателю,

- 4. Троица инноваций Фаусту удалось бы, может быть, лишить Гутенберга в глазах потомства заслуженного им бессмертия и

- 5. Признание тройственности инновации Памятник во Франкфурте-на-Майне поставлен Гутенбергу в четырехсотлетний юбилей возникновения идеи в 1840 году.

- 6. Мифы инновационного менеджмента Во многих предприятиях существует много инновационной романтики и отсутствует ориентация на рынок: Инновации

- 7. Институализации инновационой деятельности в МГТУ им. Н.Э.Баумана Магистратура(Специалитет) на экономическом факультете - Образование и знания Центр

- 8. Великие идеи управленческих инноваций ОБЪЕДИНЕНИЕ КОНТРОЛЛЕРОВ Более 150 лет назад в Императорском Техническом Училище(МВТУ-МГТУ им.Н.Э. Баумана)

- 9. Генезис идеи контроллинга ОБЪЕДИНЕНИЕ КОНТРОЛЛЕРОВ В недавнем прошлом Управление охватывало на предприятии традиционные сферы деятельности: снабжение,

- 10. Выводы по анализу ситуации ОБЪЕДИНЕНИЕ КОНТРОЛЛЕРОВ Рост объемов и сложности управленческой деятельности уже не позволяет строить

- 11. Миссия контроллинга Помочь предприятиям встать на путь перехода от «ремесленного» к профессиональному менеджменту, реализуя при этом

- 12. Что такое контроллинг? ОБЪЕДИНЕНИЕ КОНТРОЛЛЕРОВ Контроллинг - не контроль Контроллинг - не аудит и не внутренний

- 13. Различные аспекты определений контроллинга ОБЪЕДИНЕНИЕ КОНТРОЛЛЕРОВ Этимологический Контроллинг (в латинском, английском, французском, немецком языках) – надзор,

- 14. Продолжение ОБЪЕДИНЕНИЕ КОНТРОЛЛЕРОВ Философский Контроллинг – философия и образ мышления работников, основанные на понимании необходимости рационального

- 15. Авторское определение контроллинга ОБЪЕДИНЕНИЕ КОНТРОЛЛЕРОВ Концептуально-функциональный аспект Контроллинг - ориентированная на перспективу и основанная на измерении

- 16. Продолжение ОБЪЕДИНЕНИЕ КОНТРОЛЛЕРОВ Научный Контроллинг – научная дисциплина, занимающаяся разработкой теоретических и методологических основ построения технологий

- 17. Основные задачи контроллеров ОБЪЕДИНЕНИЕ КОНТРОЛЛЕРОВ Контроллеры обеспечивают прозрачность стратегии, результатов оперативной деятельности предприятия Контроллеры координируют отдельные

- 18. Что должны и не должны делать контроллеры? ОБЪЕДИНЕНИЕ КОНТРОЛЛЕРОВ Контроллеры не планируют и не бюджетируют, они

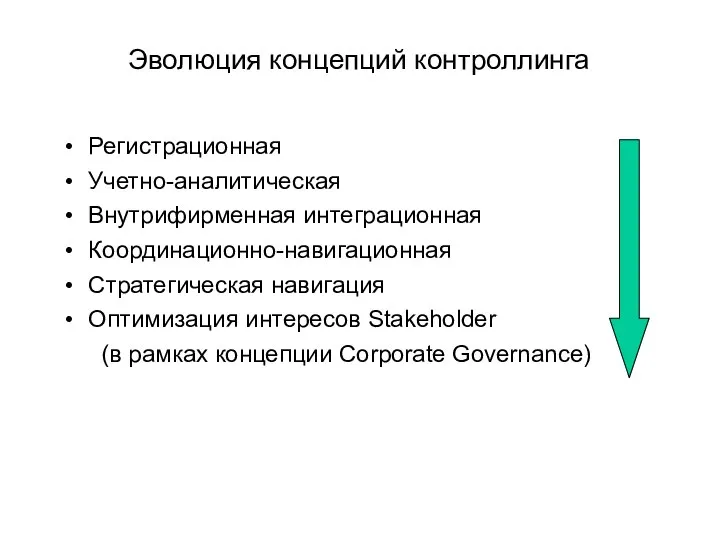

- 19. Эволюция концепций контроллинга Регистрационная Учетно-аналитическая Внутрифирменная интеграционная Координационно-навигационная Стратегическая навигация Оптимизация интересов Stakeholder (в рамках концепции

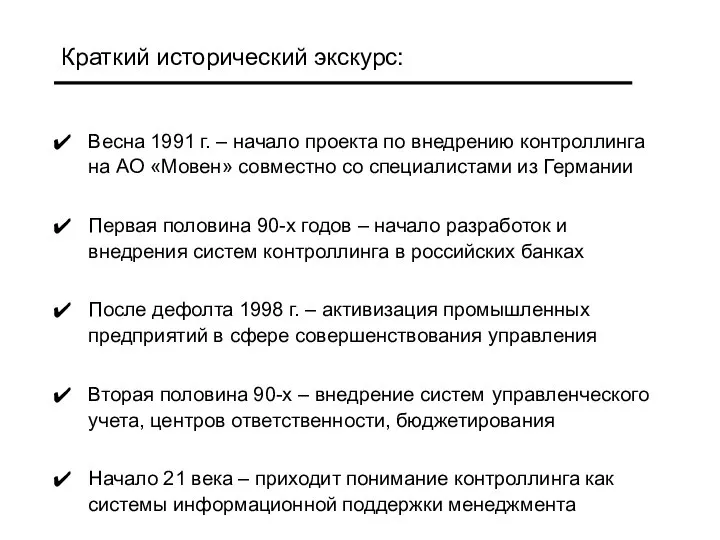

- 20. Краткий исторический экскурс: Весна 1991 г. – начало проекта по внедрению контроллинга на АО «Мовен» совместно

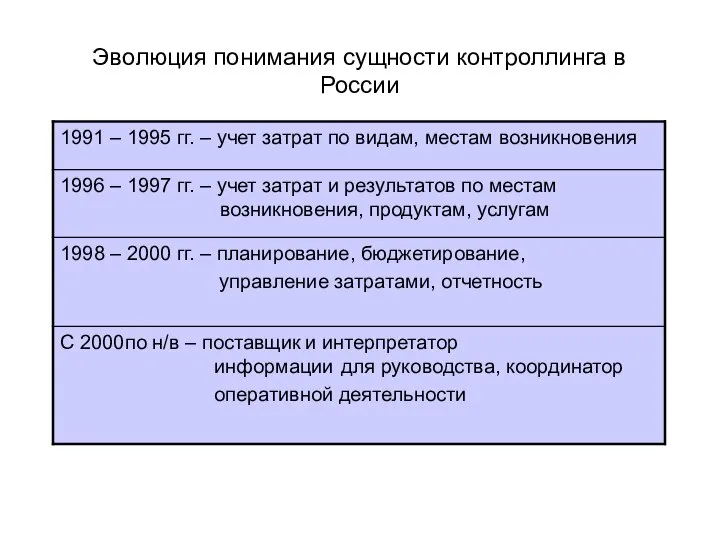

- 21. Эволюция понимания сущности контроллинга в России

- 22. Эволюция контроллинга Время, годы Ступени развития концепции контроллинга 1920 1990 1980 1970 1960 1950 1940 1930

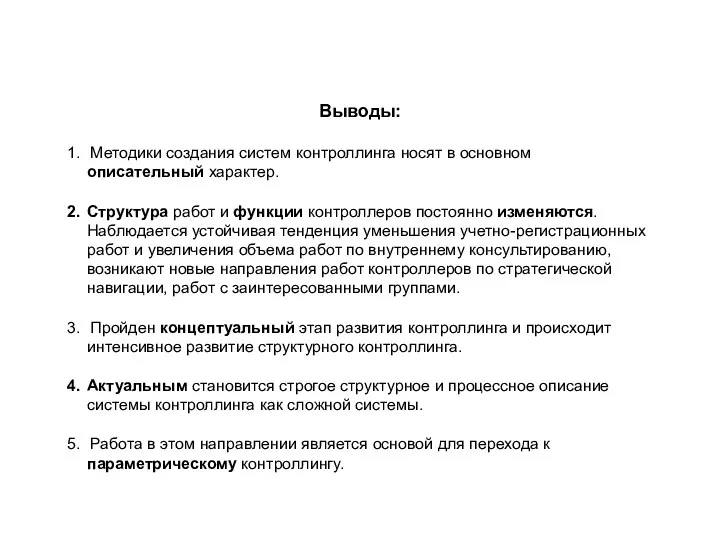

- 23. Выводы: Методики создания систем контроллинга носят в основном описательный характер. Структура работ и функции контроллеров постоянно

- 24. Результаты ответов на вопрос о наличии службы контроллинга на крупных, средних и малых предприятиях России 40

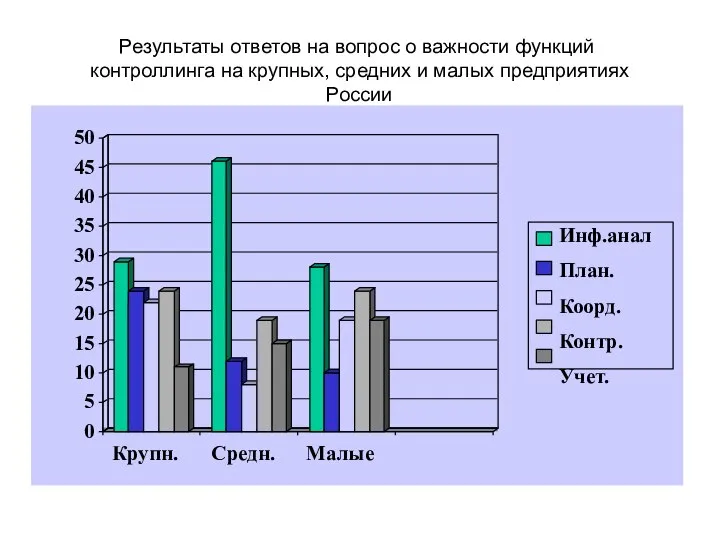

- 25. Результаты ответов на вопрос о важности функций контроллинга на крупных, средних и малых предприятиях России 50

- 26. Лидеры в области внедрения контроллинга Предприятия черной и цветной металлургии Примеры: Евразхолдинг; Русал; Северсталь Предприятия Росатома

- 27. Лидеры в области внедрения контроллинга (Продолжение) Предприятия финансовой сферы Примеры: Банк Москвы, Русский Южный Банк, Предприятия

- 28. Признаки успешности контроллинга • • • • • • удовлетворение менеджеров от результатов деятельности контроллеров заметно

- 29. Типичные ошибки современного контроллинга • • • • Чрезмерное увлечение учетно-контрольными и аналитическими функциями на основе

- 30. Типичные ошибки (Продолжение) • • • • Неоправданное стремление к всеохватности в сфере учета и анализа

- 31. Пирамида контроллинга Решения Менеджер и контроллер Отчетность и аналитическая информация для подготовки и принятия управленческих решений

- 32. Проблемы контроллинга как науки об измерениях ОБЪЕДИНЕНИЕ КОНТРОЛЛЕРОВ Создание общей теории измерения в социально- экономических системах

- 33. Области и направления развития контроллинга ОБЪЕДИНЕНИЕ КОНТРОЛЛЕРОВ Разработка технологий управления не текущим состоянием предприятия, а потенциалом

- 34. Отечественные ресурсы для развития теории и ОБЪЕДИНЕНИЕ КОНТРОЛЛЕРОВ практики контроллинга Профессиональное объединение ученых и практиков в

- 35. Отечественная и зарубежная литература по ОБЪЕДИНЕНИЕ КОНТРОЛЛЕРОВ контроллингу на русском языке Дайле А. Практика контроллинга. -

- 36. продолжение ОБЪЕДИНЕНИЕ КОНТРОЛЛЕРОВ Малышева Л.А. Управление организационными изменениями на основе контроллинга. – Екатеринбург: Институт экономики УрО

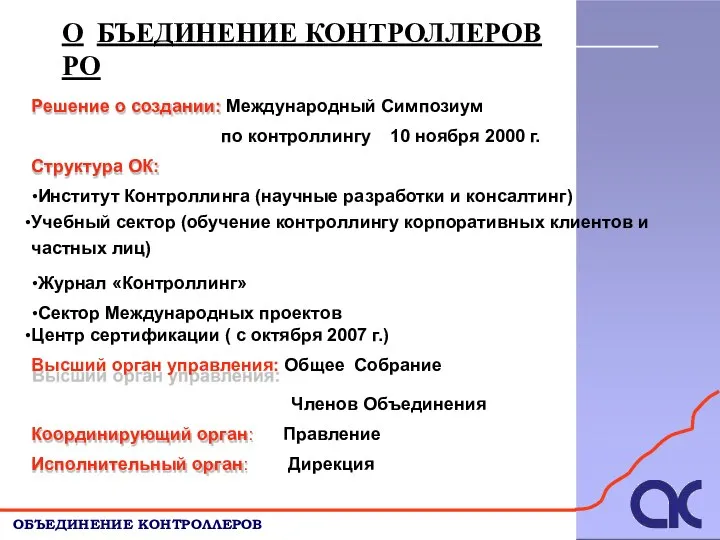

- 37. Решение о создании: Международный Симпозиум по контроллингу 10 ноября 2000 г. Структура ОК: Институт Контроллинга (научные

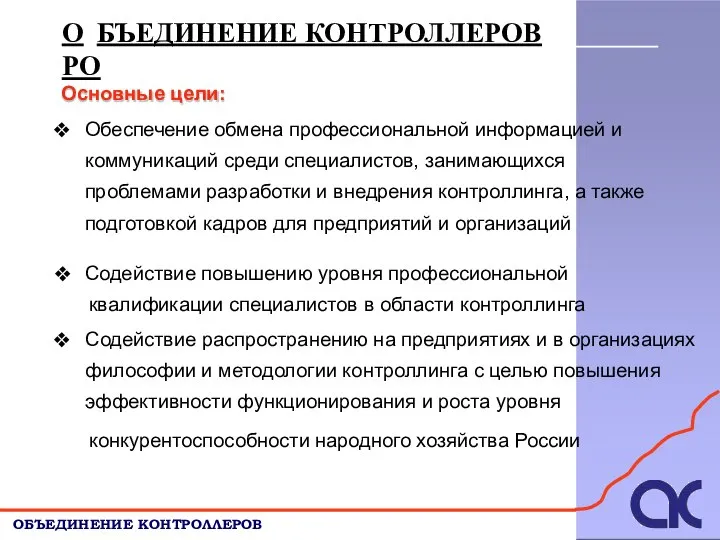

- 38. Основные цели: Обеспечение обмена профессиональной информацией и коммуникаций среди специалистов, занимающихся проблемами разработки и внедрения контроллинга,

- 40. Скачать презентацию

Идея Гутенберга

Согласно указаниям одной кельнской хроники, первые опыты Гутенберга по изобретению

Идея Гутенберга

Согласно указаниям одной кельнской хроники, первые опыты Гутенберга по изобретению

Гутенберг- автор инновационной идеи книгопечатания, но памятник во Франкфурте на Майне -

Гутенберг- автор инновационной идеи книгопечатания, но памятник во Франкфурте на Майне -

Троица инноваций

Фаусту удалось бы, может быть, лишить Гутенберга в глазах потомства

Троица инноваций

Фаусту удалось бы, может быть, лишить Гутенберга в глазах потомства

Признание тройственности инновации

Памятник во Франкфурте-на-Майне поставлен Гутенбергу в четырехсотлетний юбилей возникновения идеи в

Признание тройственности инновации

Памятник во Франкфурте-на-Майне поставлен Гутенбергу в четырехсотлетний юбилей возникновения идеи в

Мифы инновационного менеджмента

Во многих предприятиях существует много инновационной

романтики и отсутствует ориентация

Мифы инновационного менеджмента

Во многих предприятиях существует много инновационной

романтики и отсутствует ориентация

Институализации инновационой деятельности в МГТУ им. Н.Э.Баумана

Магистратура(Специалитет) на экономическом

факультете - Образование и знания

Центр

Институализации инновационой деятельности в МГТУ им. Н.Э.Баумана

Магистратура(Специалитет) на экономическом

факультете - Образование и знания

Центр

Великие идеи управленческих инноваций

ОБЪЕДИНЕНИЕ КОНТРОЛЛЕРОВ

Более 150 лет назад в Императорском Техническом

Великие идеи управленческих инноваций

ОБЪЕДИНЕНИЕ КОНТРОЛЛЕРОВ

Более 150 лет назад в Императорском Техническом

Генезис идеи контроллинга

ОБЪЕДИНЕНИЕ КОНТРОЛЛЕРОВ

В недавнем прошлом

Управление охватывало на предприятии традиционные сферы

Генезис идеи контроллинга

ОБЪЕДИНЕНИЕ КОНТРОЛЛЕРОВ

В недавнем прошлом

Управление охватывало на предприятии традиционные сферы

Выводы по анализу ситуации

ОБЪЕДИНЕНИЕ КОНТРОЛЛЕРОВ

Рост объемов и сложности управленческой деятельности уже

Выводы по анализу ситуации

ОБЪЕДИНЕНИЕ КОНТРОЛЛЕРОВ

Рост объемов и сложности управленческой деятельности уже

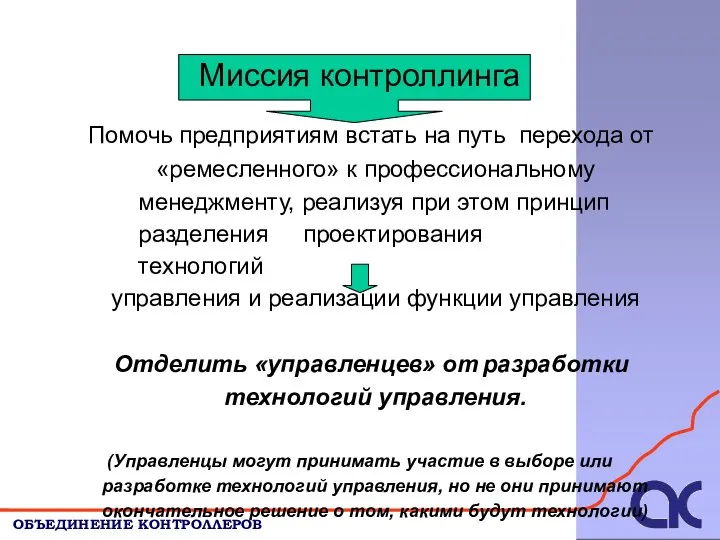

Миссия контроллинга

Помочь предприятиям встать на путь перехода от

«ремесленного» к профессиональному менеджменту, реализуя

Миссия контроллинга

Помочь предприятиям встать на путь перехода от

«ремесленного» к профессиональному менеджменту, реализуя

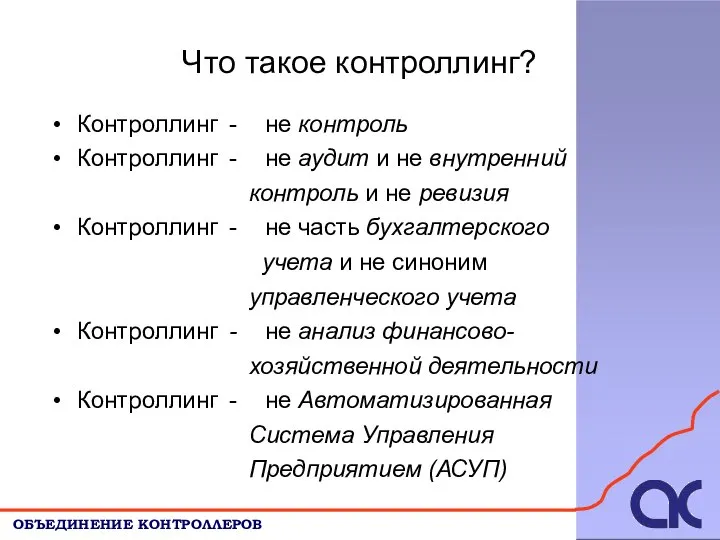

Что такое контроллинг?

ОБЪЕДИНЕНИЕ КОНТРОЛЛЕРОВ

Контроллинг - не контроль

Контроллинг - не аудит и не внутренний

контроль и не

Что такое контроллинг?

ОБЪЕДИНЕНИЕ КОНТРОЛЛЕРОВ

Контроллинг - не контроль

Контроллинг - не аудит и не внутренний

контроль и не

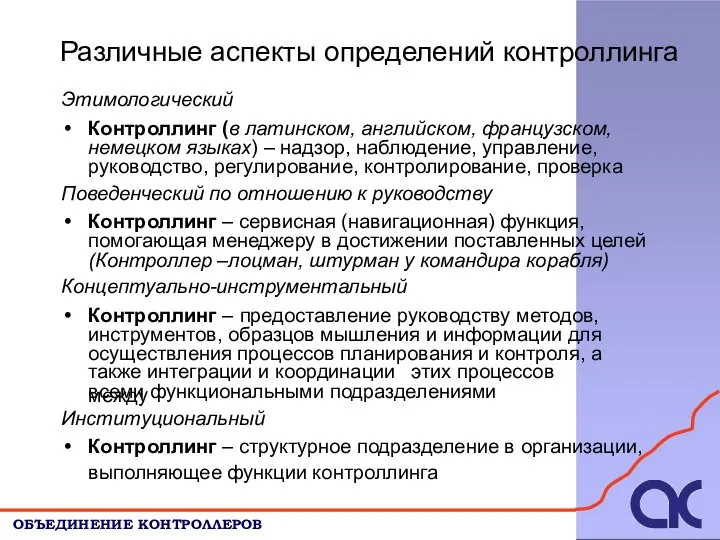

Различные аспекты определений контроллинга

ОБЪЕДИНЕНИЕ КОНТРОЛЛЕРОВ

Этимологический

Контроллинг (в латинском, английском, французском, немецком языках)

Различные аспекты определений контроллинга

ОБЪЕДИНЕНИЕ КОНТРОЛЛЕРОВ

Этимологический

Контроллинг (в латинском, английском, французском, немецком языках)

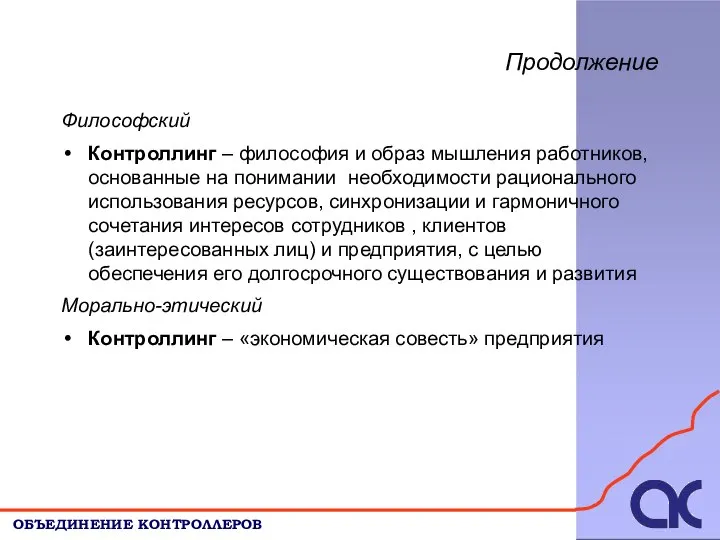

Продолжение

ОБЪЕДИНЕНИЕ КОНТРОЛЛЕРОВ

Философский

Контроллинг – философия и образ мышления работников, основанные на понимании необходимости

Продолжение

ОБЪЕДИНЕНИЕ КОНТРОЛЛЕРОВ

Философский

Контроллинг – философия и образ мышления работников, основанные на понимании необходимости

Авторское определение контроллинга

ОБЪЕДИНЕНИЕ КОНТРОЛЛЕРОВ

Концептуально-функциональный аспект

Контроллинг - ориентированная на перспективу и

основанная на измерении

Авторское определение контроллинга

ОБЪЕДИНЕНИЕ КОНТРОЛЛЕРОВ

Концептуально-функциональный аспект

Контроллинг - ориентированная на перспективу и

основанная на измерении

Продолжение

ОБЪЕДИНЕНИЕ КОНТРОЛЛЕРОВ

Научный

Контроллинг – научная дисциплина, занимающаяся разработкой теоретических и методологических основ

Продолжение

ОБЪЕДИНЕНИЕ КОНТРОЛЛЕРОВ

Научный

Контроллинг – научная дисциплина, занимающаяся разработкой теоретических и методологических основ

Основные задачи контроллеров

ОБЪЕДИНЕНИЕ КОНТРОЛЛЕРОВ

Контроллеры обеспечивают прозрачность стратегии,

результатов оперативной деятельности предприятия

Контроллеры координируют

Основные задачи контроллеров

ОБЪЕДИНЕНИЕ КОНТРОЛЛЕРОВ

Контроллеры обеспечивают прозрачность стратегии,

результатов оперативной деятельности предприятия

Контроллеры координируют

Что должны и не должны делать контроллеры?

ОБЪЕДИНЕНИЕ КОНТРОЛЛЕРОВ

Контроллеры не планируют и

Что должны и не должны делать контроллеры?

ОБЪЕДИНЕНИЕ КОНТРОЛЛЕРОВ

Контроллеры не планируют и

Эволюция концепций контроллинга

Регистрационная

Учетно-аналитическая

Внутрифирменная интеграционная

Координационно-навигационная

Стратегическая навигация

Оптимизация интересов Stakeholder

(в рамках концепции Corporate Governance)

Эволюция концепций контроллинга

Регистрационная

Учетно-аналитическая

Внутрифирменная интеграционная

Координационно-навигационная

Стратегическая навигация

Оптимизация интересов Stakeholder

(в рамках концепции Corporate Governance)

Краткий исторический экскурс:

Весна 1991 г. – начало проекта по внедрению контроллинга

Краткий исторический экскурс:

Весна 1991 г. – начало проекта по внедрению контроллинга

Эволюция понимания сущности контроллинга в России

Эволюция понимания сущности контроллинга в России

Эволюция контроллинга

Время, годы

Ступени развития концепции

контроллинга

1920

1990

1980

1970

1960

1950

1940

1930

2010

2000

Регистра- ционная

Учетно-аналитическая

Внутрифирменной интеграции

Координационно- навигационная

Стратегической навигации

Оптимизации интересов заинтересованных

Эволюция контроллинга

Время, годы

Ступени развития концепции

контроллинга

1920

1990

1980

1970

1960

1950

1940

1930

2010

2000

Регистра- ционная

Учетно-аналитическая

Внутрифирменной интеграции

Координационно- навигационная

Стратегической навигации

Оптимизации интересов заинтересованных

Выводы:

Методики создания систем контроллинга носят в основном

описательный характер.

Структура работ и функции

Выводы:

Методики создания систем контроллинга носят в основном

описательный характер.

Структура работ и функции

Результаты ответов на вопрос о наличии службы контроллинга на крупных, средних

Результаты ответов на вопрос о наличии службы контроллинга на крупных, средних

Результаты ответов на вопрос о важности функций

контроллинга на крупных, средних и

Результаты ответов на вопрос о важности функций

контроллинга на крупных, средних и

Лидеры в области внедрения контроллинга

Предприятия черной и цветной металлургии

Примеры: Евразхолдинг; Русал;

Лидеры в области внедрения контроллинга

Предприятия черной и цветной металлургии

Примеры: Евразхолдинг; Русал;

Лидеры в области внедрения контроллинга

(Продолжение)

Предприятия финансовой сферы

Примеры: Банк Москвы, Русский Южный

Лидеры в области внедрения контроллинга

(Продолжение)

Предприятия финансовой сферы

Примеры: Банк Москвы, Русский Южный

Признаки успешности контроллинга

•

•

•

•

•

•

удовлетворение менеджеров от результатов деятельности

контроллеров заметно растет;

появляется взаимное доверие,

Признаки успешности контроллинга

•

•

•

•

•

•

удовлетворение менеджеров от результатов деятельности

контроллеров заметно растет;

появляется взаимное доверие,

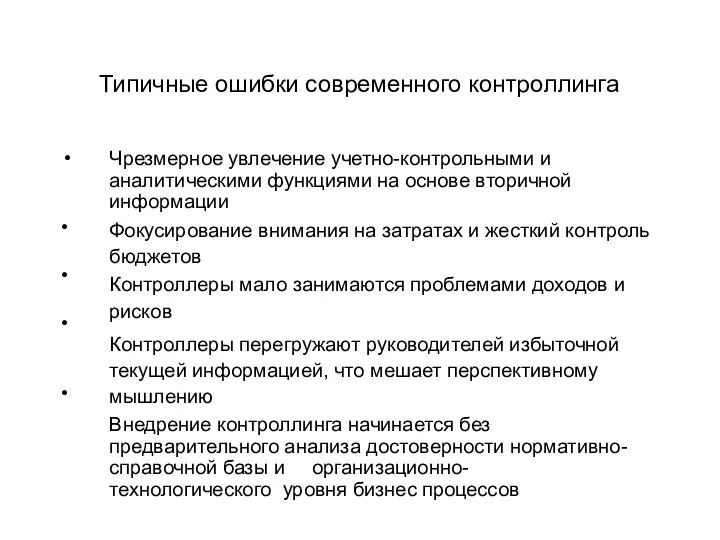

Типичные ошибки современного контроллинга

•

•

•

•

Чрезмерное увлечение учетно-контрольными и аналитическими функциями на основе

Типичные ошибки современного контроллинга

•

•

•

•

Чрезмерное увлечение учетно-контрольными и аналитическими функциями на основе

Типичные ошибки (Продолжение)

•

•

•

•

Неоправданное стремление к всеохватности в сфере учета и анализа

Встраивание

Типичные ошибки (Продолжение)

•

•

•

•

Неоправданное стремление к всеохватности в сфере учета и анализа

Встраивание

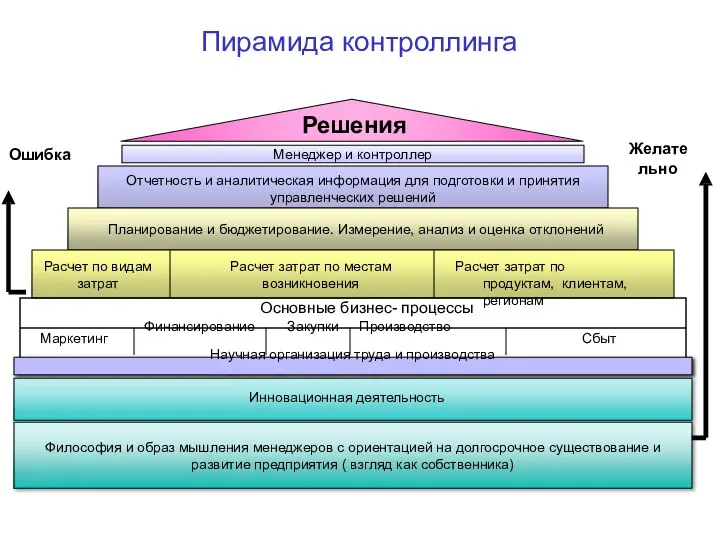

Пирамида контроллинга

Решения

Менеджер и контроллер

Отчетность и аналитическая информация для подготовки и принятия

Пирамида контроллинга

Решения

Менеджер и контроллер

Отчетность и аналитическая информация для подготовки и принятия

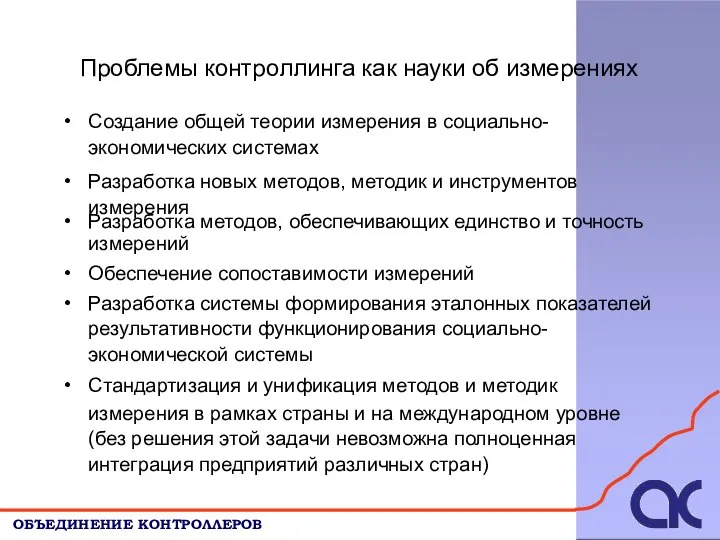

Проблемы контроллинга как науки об измерениях

ОБЪЕДИНЕНИЕ КОНТРОЛЛЕРОВ

Создание общей теории измерения в

Проблемы контроллинга как науки об измерениях

ОБЪЕДИНЕНИЕ КОНТРОЛЛЕРОВ

Создание общей теории измерения в

Области и направления развития контроллинга

ОБЪЕДИНЕНИЕ КОНТРОЛЛЕРОВ

Разработка технологий управления не текущим состоянием

Области и направления развития контроллинга

ОБЪЕДИНЕНИЕ КОНТРОЛЛЕРОВ

Разработка технологий управления не текущим состоянием

Отечественные ресурсы для развития теории и

ОБЪЕДИНЕНИЕ КОНТРОЛЛЕРОВ

практики контроллинга

Профессиональное объединение ученых и практиков

Отечественные ресурсы для развития теории и

ОБЪЕДИНЕНИЕ КОНТРОЛЛЕРОВ

практики контроллинга

Профессиональное объединение ученых и практиков

Отечественная и зарубежная литература по

ОБЪЕДИНЕНИЕ КОНТРОЛЛЕРОВ

контроллингу на русском языке

Дайле А. Практика

Отечественная и зарубежная литература по

ОБЪЕДИНЕНИЕ КОНТРОЛЛЕРОВ

контроллингу на русском языке

Дайле А. Практика

продолжение

ОБЪЕДИНЕНИЕ КОНТРОЛЛЕРОВ

Малышева Л.А. Управление организационными изменениями на основе контроллинга. – Екатеринбург:

продолжение

ОБЪЕДИНЕНИЕ КОНТРОЛЛЕРОВ

Малышева Л.А. Управление организационными изменениями на основе контроллинга. – Екатеринбург:

Решение о создании: Международный Симпозиум

по контроллингу 10 ноября 2000 г.

Структура ОК:

Институт Контроллинга

Решение о создании: Международный Симпозиум

по контроллингу 10 ноября 2000 г.

Структура ОК:

Институт Контроллинга

Основные цели:

Обеспечение обмена профессиональной информацией и коммуникаций среди специалистов, занимающихся проблемами

Основные цели:

Обеспечение обмена профессиональной информацией и коммуникаций среди специалистов, занимающихся проблемами

Технический регламент о безопасности строительной продукции

Технический регламент о безопасности строительной продукции Реализация права

Реализация права Особенность договоров поставки товаров

Особенность договоров поставки товаров Правотворчество. Реализация права. Толкование права

Правотворчество. Реализация права. Толкование права Как добиться от власти решения наших проблем

Как добиться от власти решения наших проблем Правовое регулирование сделок

Правовое регулирование сделок Основные конституционные права граждан РФ

Основные конституционные права граждан РФ Заключение браков российских граждан с иностранными гражданами за пределами территории РФ. Консульские браки

Заключение браков российских граждан с иностранными гражданами за пределами территории РФ. Консульские браки Применение действующего законодательства как инструмент противодействия хищению грузов путем мошеннических действий

Применение действующего законодательства как инструмент противодействия хищению грузов путем мошеннических действий Трасология. Следообразование

Трасология. Следообразование Порядок заполнения уточненного расчета по страховым взносам

Порядок заполнения уточненного расчета по страховым взносам Итоги работы ФГБУ Россельхозцентр по оказанию услуг в области семеноводства за 2019 г

Итоги работы ФГБУ Россельхозцентр по оказанию услуг в области семеноводства за 2019 г Проектирование СЗПДн на примере типовой коммерческой компании

Проектирование СЗПДн на примере типовой коммерческой компании Задачи по расчету таможенных платежей

Задачи по расчету таможенных платежей Концептуальные и программные положения ГОСНИТИ, определяющие направление развития ТС в АПК на современном этапе

Концептуальные и программные положения ГОСНИТИ, определяющие направление развития ТС в АПК на современном этапе Методические рекомендации Организация деятельности клубов служебного собаководства в региональных отделениях ДОСААФ России

Методические рекомендации Организация деятельности клубов служебного собаководства в региональных отделениях ДОСААФ России Теория естественного права

Теория естественного права Понятие и виды обязательств в гражданском праве

Понятие и виды обязательств в гражданском праве Исполнение и прекращение обязательств

Исполнение и прекращение обязательств Новая конституция РФ. Предисловие

Новая конституция РФ. Предисловие Міндетті әлеуметтік медициналық сақтандыру

Міндетті әлеуметтік медициналық сақтандыру Изменения в розничной торговле табаком. Маркировка

Изменения в розничной торговле табаком. Маркировка Тактика обыска

Тактика обыска Закон о защите прав потребителей

Закон о защите прав потребителей Кадастровый учет и регистрация права

Кадастровый учет и регистрация права Повышение эффективности системы аттестации государственных гражданских служащих

Повышение эффективности системы аттестации государственных гражданских служащих Особенности трудового договора, заключенного с женщинами, лицами с семейными обязанностями

Особенности трудового договора, заключенного с женщинами, лицами с семейными обязанностями Контроль в сфере закупок

Контроль в сфере закупок