- Изменения в таможенном законодательстве ЕАЭС

Содержание

- 2. Евразийский экономический союз - международная организация региональной экономической интеграции, обладающая международной правосубъектностью и учрежденная Договором о

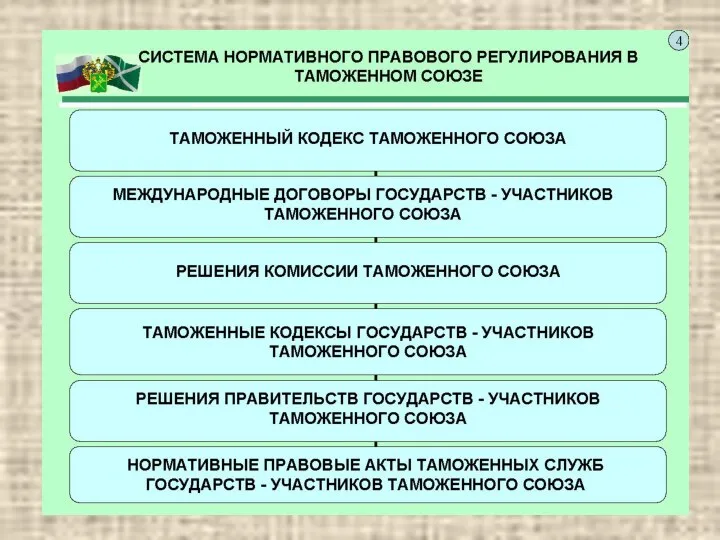

- 4. В настоящее время таможенные правоотношения в Таможенном союзе регулирует 31 международный договор, включая ТК ТС. 9

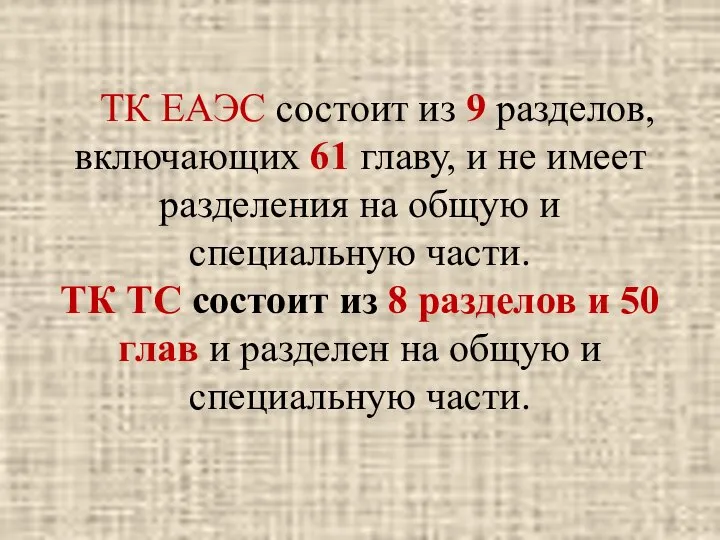

- 5. ТК ЕАЭС состоит из 9 разделов, включающих 61 главу, и не имеет разделения на общую и

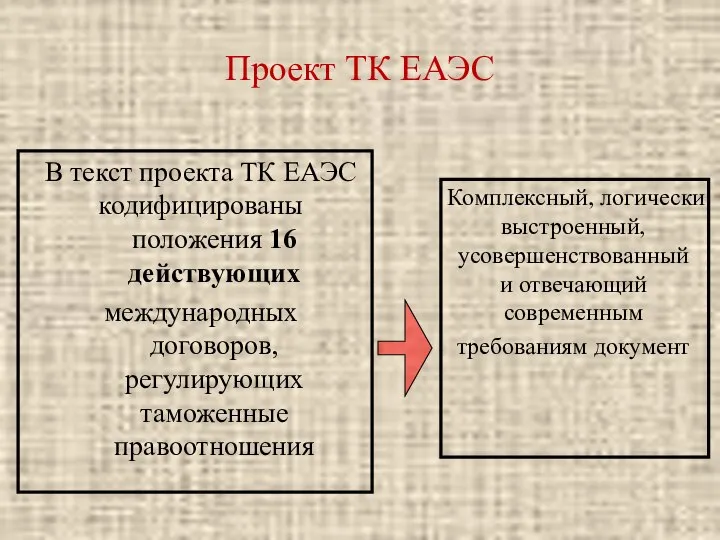

- 6. Проект ТК ЕАЭС В текст проекта ТК ЕАЭС кодифицированы положения 16 действующих международных договоров, регулирующих таможенные

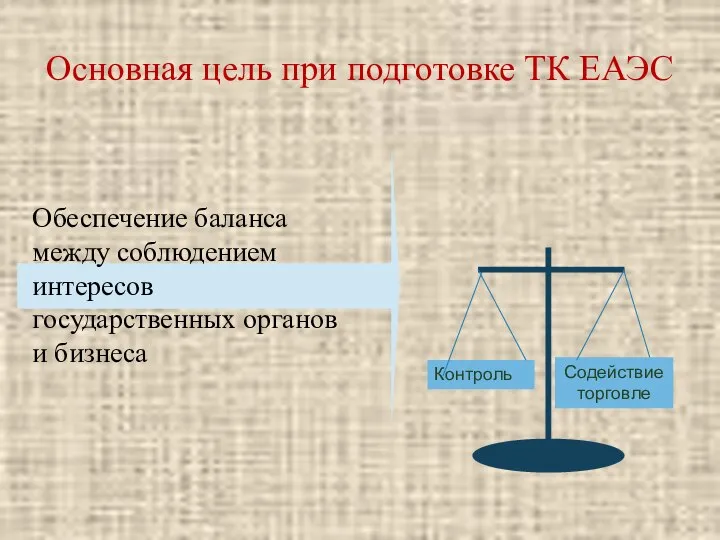

- 7. Основная цель при подготовке ТК ЕАЭС Контроль Содействие торговле

- 8. Новые подходы в ТК ЕАЭС: приоритет электронного таможенного декларирования и применение письменного декларирования только в определенных

- 9. Новые подходы в ТК ЕАЭС: использование механизма «единого окна» при совершении таможенных операций, в том числе

- 10. Новые подходы в ТК ЕАЭС: сокращение сроков выпуска товаров до 4 часов с момента регистрации таможенной

- 11. Новые подходы в ТК ЕАЭС: установление возможности выпуска товаров под обеспечение уплаты таможенных пошлин, налогов в

- 12. В настоящее время исключить отсылочные нормы полностью не представляется возможным. Сохранение норм, позволяющих регулировать таможенные правоотношения

- 14. Скачать презентацию

Евразийский экономический союз - международная организация региональной экономической интеграции, обладающая международной

Евразийский экономический союз - международная организация региональной экономической интеграции, обладающая международной

В настоящее время таможенные правоотношения в Таможенном союзе регулирует 31 международный договор, включая ТК ТС.

9 из

В настоящее время таможенные правоотношения в Таможенном союзе регулирует 31 международный договор, включая ТК ТС. 9 из

ТК ЕАЭС состоит из 9 разделов, включающих 61 главу, и не имеет разделения на

ТК ЕАЭС состоит из 9 разделов, включающих 61 главу, и не имеет разделения на

Проект ТК ЕАЭС

В текст проекта ТК ЕАЭС

кодифицированы положения 16 действующих

международных договоров, регулирующих

Проект ТК ЕАЭС

В текст проекта ТК ЕАЭС

кодифицированы положения 16 действующих

международных договоров, регулирующих

Основная цель при подготовке ТК ЕАЭС

Контроль

Содействие торговле

Основная цель при подготовке ТК ЕАЭС

Контроль

Содействие торговле

Новые подходы в ТК ЕАЭС:

приоритет электронного таможенного декларирования и применение письменного декларирования только

Новые подходы в ТК ЕАЭС:

приоритет электронного таможенного декларирования и применение письменного декларирования только

Новые подходы в ТК ЕАЭС:

использование механизма «единого окна» при совершении таможенных операций, в том

Новые подходы в ТК ЕАЭС:

использование механизма «единого окна» при совершении таможенных операций, в том

Новые подходы в ТК ЕАЭС:

сокращение сроков выпуска товаров до 4 часов с момента регистрации

Новые подходы в ТК ЕАЭС:

сокращение сроков выпуска товаров до 4 часов с момента регистрации

Новые подходы в ТК ЕАЭС:

установление возможности выпуска товаров под обеспечение уплаты таможенных пошлин, налогов

Новые подходы в ТК ЕАЭС:

установление возможности выпуска товаров под обеспечение уплаты таможенных пошлин, налогов

В настоящее время исключить отсылочные нормы полностью не представляется возможным.

Сохранение норм,

В настоящее время исключить отсылочные нормы полностью не представляется возможным.

Сохранение норм,

Особенности осуществления внутреннего контроля в обществах с ограниченной ответственностью

Особенности осуществления внутреннего контроля в обществах с ограниченной ответственностью Договоры поручения, комиссии, агентирования

Договоры поручения, комиссии, агентирования Легальный бизнес. Основы права, основы налогообложения

Легальный бизнес. Основы права, основы налогообложения Основы государственной культурной политики Российской Федерации. Лекция 1

Основы государственной культурной политики Российской Федерации. Лекция 1 Конституционный совет Республики Казахстан

Конституционный совет Республики Казахстан День Конституции Российской Федерации

День Конституции Российской Федерации Федеральное законодательство, посвященное вопросам общественного контроля. Технологическая практика

Федеральное законодательство, посвященное вопросам общественного контроля. Технологическая практика Понятие и содержание предпринимательских правоотношений

Понятие и содержание предпринимательских правоотношений presentation business docs

presentation business docs Я знаю свої права

Я знаю свої права Ефименко М.С. Презентация тема 1

Ефименко М.С. Презентация тема 1 Судебная защита прав предпринимателей

Судебная защита прав предпринимателей Система законодательства РФ о физической культуре и спорте

Система законодательства РФ о физической культуре и спорте Гражданские правоотношения. Сроки. Исковая давность

Гражданские правоотношения. Сроки. Исковая давность Монетизация молочной кухни

Монетизация молочной кухни Законотворческий процесс в РФ

Законотворческий процесс в РФ Фазы проведения медиации. Порядок проведения процедуры медиации

Фазы проведения медиации. Порядок проведения процедуры медиации Общая характеристика ответственности за нарушения валютного законодательства

Общая характеристика ответственности за нарушения валютного законодательства Парламент. Роль парламента в механизме государственной власти

Парламент. Роль парламента в механизме государственной власти Громадянство (підданство): поняття та ознаки

Громадянство (підданство): поняття та ознаки Идентификационный код закупки, каталог товаров, работ, услуг для обеспечения государственных и муниципальных нужд

Идентификационный код закупки, каталог товаров, работ, услуг для обеспечения государственных и муниципальных нужд Трудовое право

Трудовое право Задержание подозреваемого

Задержание подозреваемого Следственные действия

Следственные действия Деловая онлайн-игра на тему трудового законодательства и безопасной организации труда

Деловая онлайн-игра на тему трудового законодательства и безопасной организации труда Субъекты рекламных правоотношений

Субъекты рекламных правоотношений Система права. Нормы права

Система права. Нормы права Теоретические основы государственного управления

Теоретические основы государственного управления