- Налоговая тайна: содержание и ответственность за разглашение

Содержание

- 2. Понятие налоговой тайны В соответствии со статьей 102 НК РФ: Налоговую тайну составляют любые полученные налоговым

- 3. Налоговую тайну составляют лишь те сведения, которые были получены в ходе законных действий государственных органов и

- 4. Какая информация не входит в содержание налоговой тайны Общедоступная информация Защита персональных данных физических лиц, относящихся

- 5. Какая информация не входит в содержание налоговой тайны 2. Сведения об ИНН ИНН налогоплательщика также является

- 6. Какая информация не входит в содержание налоговой тайны 4. Данные о результатах налоговых проверок Результаты налоговых

- 7. Какая информация не входит в содержание налоговой тайны 5. Сведения о налоговом режиме налогоплательщика Информация о

- 8. Какая информация не входит в содержание налоговой тайны 6. Сведения, предоставляемые налогоплательщиком в органы МСУ для

- 9. Налоговая тайна не подлежит разглашению налоговыми органами, органами внутренних дел, следственными органами, органами государственных внебюджетных фондов

- 10. Поступившие в налоговые органы, органы внутренних дел, следственные органы, органы государственных внебюджетных фондов или таможенные органы

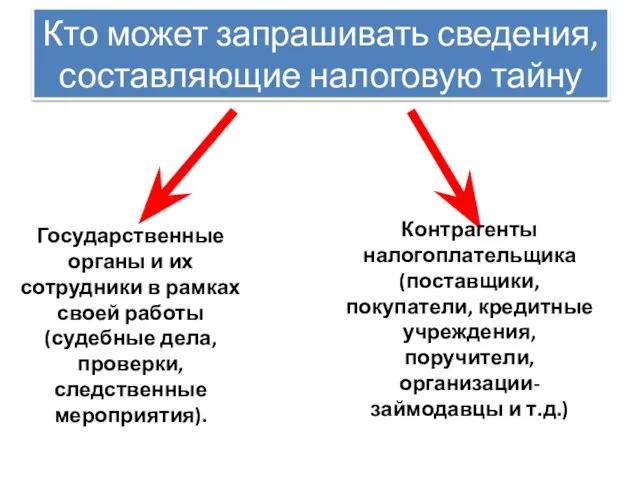

- 11. Кто может запрашивать сведения, составляющие налоговую тайну Государственные органы и их сотрудники в рамках своей работы

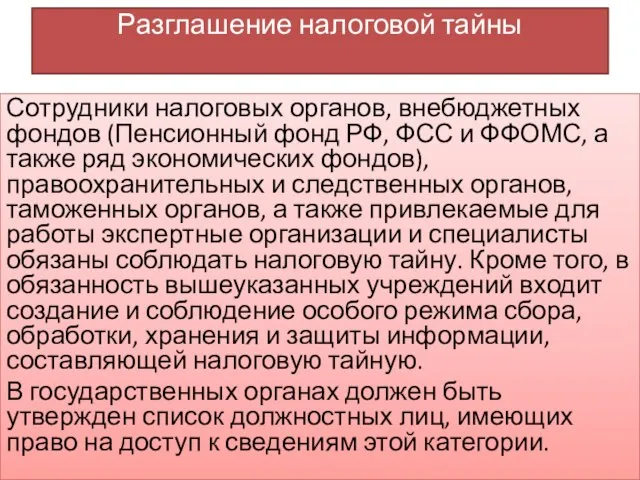

- 12. Разглашение налоговой тайны Сотрудники налоговых органов, внебюджетных фондов (Пенсионный фонд РФ, ФСС и ФФОМС, а также

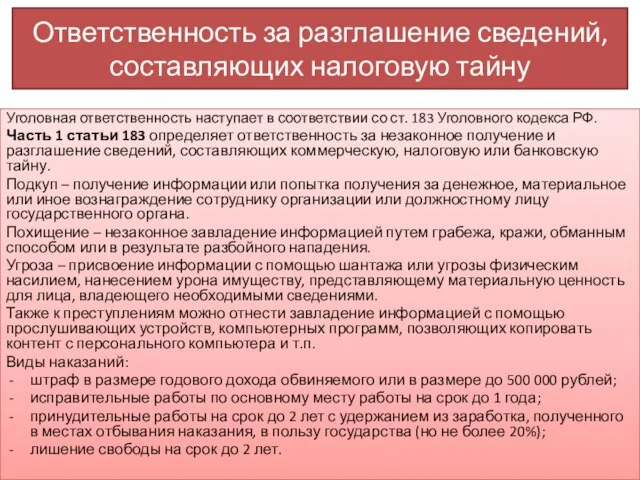

- 13. Ответственность за разглашение сведений, составляющих налоговую тайну Уголовная ответственность наступает в соответствии со ст. 183 Уголовного

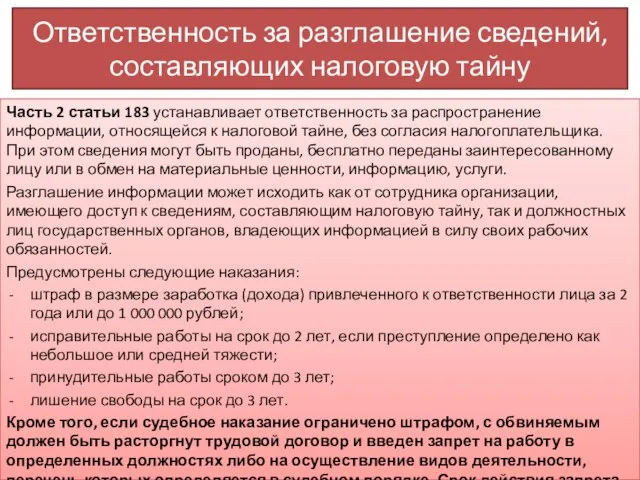

- 14. Ответственность за разглашение сведений, составляющих налоговую тайну Часть 2 статьи 183 устанавливает ответственность за распространение информации,

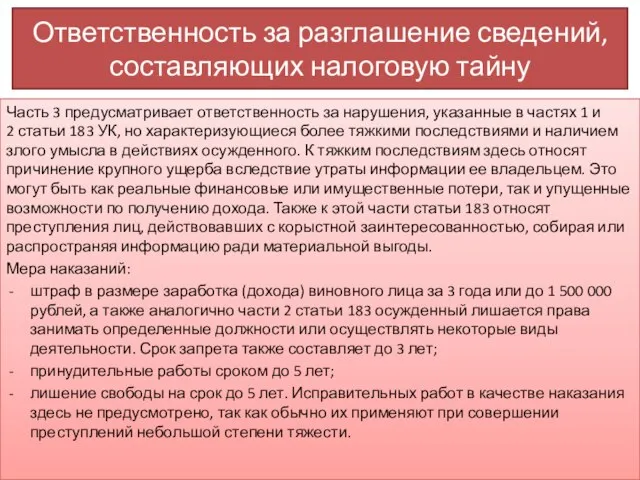

- 15. Ответственность за разглашение сведений, составляющих налоговую тайну Часть 3 предусматривает ответственность за нарушения, указанные в частях

- 16. Ответственность за разглашение сведений, составляющих налоговую тайну Часть 4 определяет ответственность за тяжкие преступления при особо

- 17. В ряде случаев утечка информации, составляющей налоговую тайну, из налоговых, таможенных органов или органов внутренних дел

- 19. Скачать презентацию

Понятие налоговой тайны

В соответствии со статьей 102 НК РФ:

Налоговую тайну составляют

Понятие налоговой тайны

В соответствии со статьей 102 НК РФ:

Налоговую тайну составляют

Налоговую тайну составляют лишь те сведения, которые были получены в ходе

Налоговую тайну составляют лишь те сведения, которые были получены в ходе

Какая информация не входит в содержание налоговой тайны

Общедоступная информация

Защита персональных

Какая информация не входит в содержание налоговой тайны

Общедоступная информация

Защита персональных

Какая информация не входит в содержание налоговой тайны

2. Сведения об ИНН

ИНН

Какая информация не входит в содержание налоговой тайны

2. Сведения об ИНН

ИНН

Какая информация не входит в содержание налоговой тайны

4. Данные о результатах

Какая информация не входит в содержание налоговой тайны

4. Данные о результатах

Какая информация не входит в содержание налоговой тайны

5. Сведения о налоговом

Какая информация не входит в содержание налоговой тайны

5. Сведения о налоговом

Какая информация не входит в содержание налоговой тайны

6. Сведения, предоставляемые налогоплательщиком

Какая информация не входит в содержание налоговой тайны

6. Сведения, предоставляемые налогоплательщиком

Налоговая тайна не подлежит разглашению налоговыми органами, органами внутренних дел, следственными

Налоговая тайна не подлежит разглашению налоговыми органами, органами внутренних дел, следственными

Поступившие в налоговые органы, органы внутренних дел, следственные органы, органы государственных

Поступившие в налоговые органы, органы внутренних дел, следственные органы, органы государственных

Кто может запрашивать сведения, составляющие налоговую тайну

Государственные органы и их сотрудники

Кто может запрашивать сведения, составляющие налоговую тайну

Государственные органы и их сотрудники

Разглашение налоговой тайны

Сотрудники налоговых органов, внебюджетных фондов (Пенсионный фонд РФ, ФСС

Разглашение налоговой тайны

Сотрудники налоговых органов, внебюджетных фондов (Пенсионный фонд РФ, ФСС

Ответственность за разглашение сведений, составляющих налоговую тайну

Уголовная ответственность наступает в соответствии

Ответственность за разглашение сведений, составляющих налоговую тайну

Уголовная ответственность наступает в соответствии

Ответственность за разглашение сведений, составляющих налоговую тайну

Часть 2 статьи 183 устанавливает

Ответственность за разглашение сведений, составляющих налоговую тайну

Часть 2 статьи 183 устанавливает

Ответственность за разглашение сведений, составляющих налоговую тайну

Часть 3 предусматривает ответственность за

Ответственность за разглашение сведений, составляющих налоговую тайну

Часть 3 предусматривает ответственность за

Ответственность за разглашение сведений, составляющих налоговую тайну

Часть 4 определяет ответственность за

Ответственность за разглашение сведений, составляющих налоговую тайну

Часть 4 определяет ответственность за

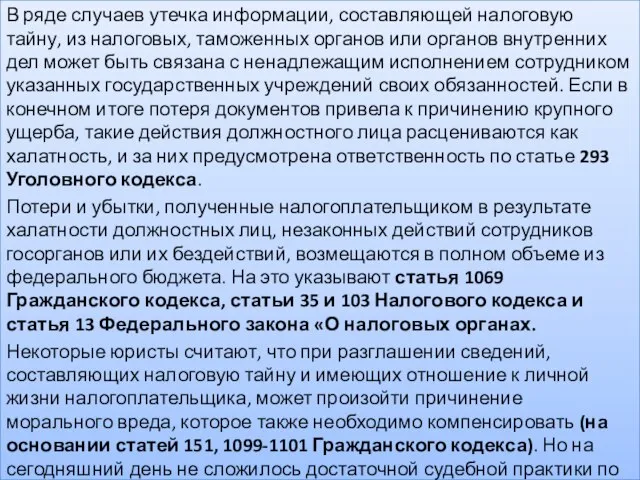

В ряде случаев утечка информации, составляющей налоговую тайну, из налоговых, таможенных

В ряде случаев утечка информации, составляющей налоговую тайну, из налоговых, таможенных

Рабочая группа по вопросам антикоррупционного образования

Рабочая группа по вопросам антикоррупционного образования Презентация Проекты Планировок

Презентация Проекты Планировок Законодательные основы предпринимательской деятельности в фармации

Законодательные основы предпринимательской деятельности в фармации Правовой статус Верховного Суда США

Правовой статус Верховного Суда США Азбука права

Азбука права Правовое обеспечение противодействию преступности в сфере информационных технологий в республике Беларусь

Правовое обеспечение противодействию преступности в сфере информационных технологий в республике Беларусь Международное право (понятие, предмет, объекты, система, источники и принципы). Лекция № 1

Международное право (понятие, предмет, объекты, система, источники и принципы). Лекция № 1 Contribuții la reducerea toxicității gazelor de eșapament prin modernizarea sistemului de alimentare cu combustibilului

Contribuții la reducerea toxicității gazelor de eșapament prin modernizarea sistemului de alimentare cu combustibilului Правовое государство

Правовое государство Я - будущий избиратель!

Я - будущий избиратель! орядок заключения и исполнения условий договора о покупки электрической мощности с Единым закупщиком

орядок заключения и исполнения условий договора о покупки электрической мощности с Единым закупщиком Реализация федерального проекта Формирование комфортной городской среды на территории Республики Мордовия

Реализация федерального проекта Формирование комфортной городской среды на территории Республики Мордовия Цель, формы и порядок ведения реестра муниципальных служащих в муниципальном образовании

Цель, формы и порядок ведения реестра муниципальных служащих в муниципальном образовании Хозяйственное право

Хозяйственное право Конституция – основной Закон Республики Казахстан. Лекция на тему № 1

Конституция – основной Закон Республики Казахстан. Лекция на тему № 1 Принятие наследства и отказ от наследства: проблемы правового регулирования

Принятие наследства и отказ от наследства: проблемы правового регулирования Организация прокурорского надзора за соблюдением Конституции РФ и исполнением законов на территории РФ

Организация прокурорского надзора за соблюдением Конституции РФ и исполнением законов на территории РФ О реализации территориальных программ обязательного медицинского страхования в 2021 году

О реализации территориальных программ обязательного медицинского страхования в 2021 году Понятие и виды обязательств в гражданском праве

Понятие и виды обязательств в гражданском праве Помощь вынужденным переселенцам и беженцам

Помощь вынужденным переселенцам и беженцам Топологии интегральных микросхем

Топологии интегральных микросхем Дееспособность граждан

Дееспособность граждан Запрет дискриминации в сфере труда: законодательство и судебная практика

Запрет дискриминации в сфере труда: законодательство и судебная практика Конституция Российской Федерации

Конституция Российской Федерации Права и свободы человека и гражданина

Права и свободы человека и гражданина Третьи лица, Чиркунова, Слотина, Боброва, Суетина, Хрулев, 21 спец

Третьи лица, Чиркунова, Слотина, Боброва, Суетина, Хрулев, 21 спец Кандидаты в депутаты Совета депутатов города Новосибирска. Округ № 48

Кандидаты в депутаты Совета депутатов города Новосибирска. Округ № 48 Музыкальное произведение как объект авторского права

Музыкальное произведение как объект авторского права