- Предмет и объект исследования СЭЭ

Содержание

- 2. Содержание Общая характеристика; Предмет СЭЭ в гражданском, арбитражном процессе; Предмет СЭЭ в уголовном процессе; Объект и

- 3. Общая характеристика Целью исследования материалов в рамках СЭЭ является: установление материального вреда (ущерба), предполагающего правовую квалификацию

- 4. Предмет – это факты, обстоятельства, фактические данные, устанавливаемые посредством экспертизы. В ходе экспертизы устанавливаются определенные обстоятельства,

- 5. Объекты – это закрепленные в материалах дела, и предусмотренные процессуальным законодательством источники информации, посредством которых эксперт

- 6. Потребность правосудия в СЭЭ Необходимость избежать заблуждения в юридической оценке деяний лиц, проходящих по делу Как

- 7. Предмет СЭЭ в гражданском, арбитражном процессе В сфере экономики предметом СЭЭ может быть: Механизм внесения заведомо

- 8. Целью исследования материалов в рамках СЭЭ является: установление материального вреда (ущерба), предполагающего правовую квалификацию ущерба, как

- 9. Предмет СЭЭ в уголовном процессе Предмет доказывания предопределяет задачи государственной правоохранительной системы и несет смешанный характер,

- 10. В отличие от гражданского арбитражного процесса уголовно-процессуальное законодательство устанавливает такие обстоятельства как:

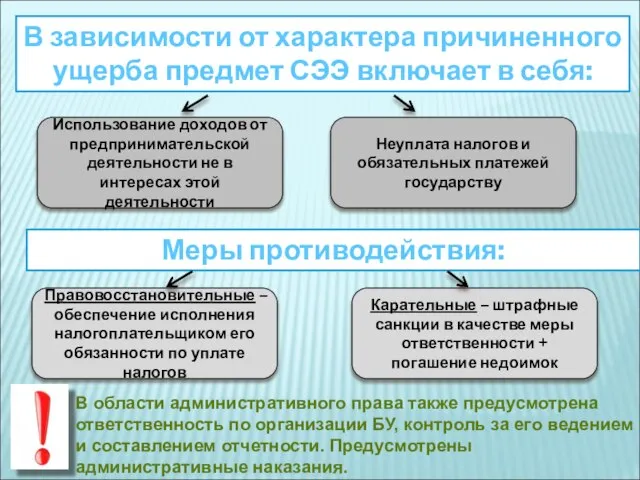

- 11. В зависимости от характера причиненного ущерба предмет СЭЭ включает в себя: Использование доходов от предпринимательской деятельности

- 12. В ходе расследования и проведения СЭЭ устанавливаются признаки состава преступления: Внесение заведомо ложных сведений в документы,

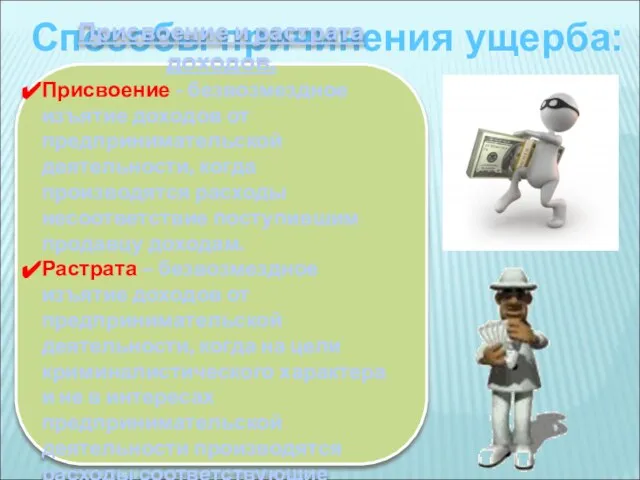

- 13. Способы причинения ущерба: Присвоение и растрата доходов. Присвоение - безвозмездное изъятие доходов от предпринимательской деятельности, когда

- 14. Объекты и сведения СЭЭ Сущность объектов выражается в информации, отраженной в документах, показывающих волевое воздействие на

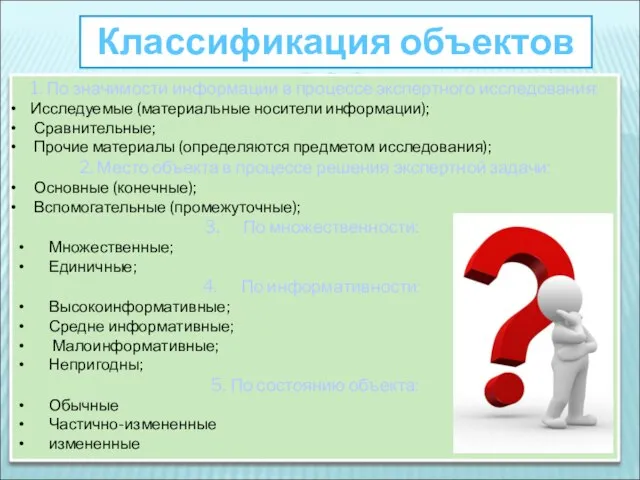

- 15. Классификация объектов СЭЭ: 1. По значимости информации в процессе экспертного исследования: Исследуемые (материальные носители информации); Сравнительные;

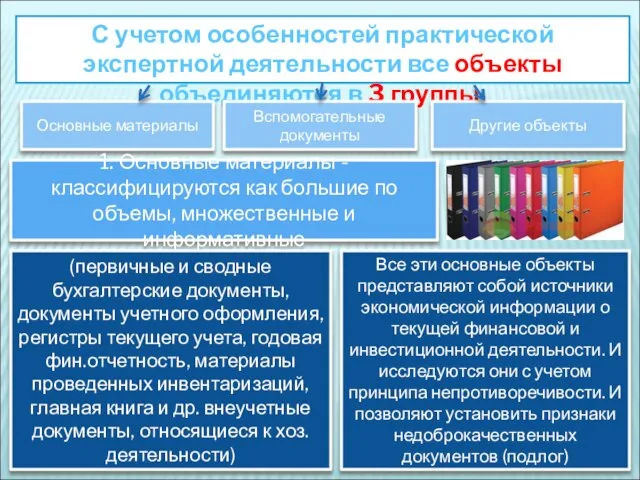

- 16. С учетом особенностей практической экспертной деятельности все объекты объединяются в 3 группы: Основные материалы Вспомогательные документы

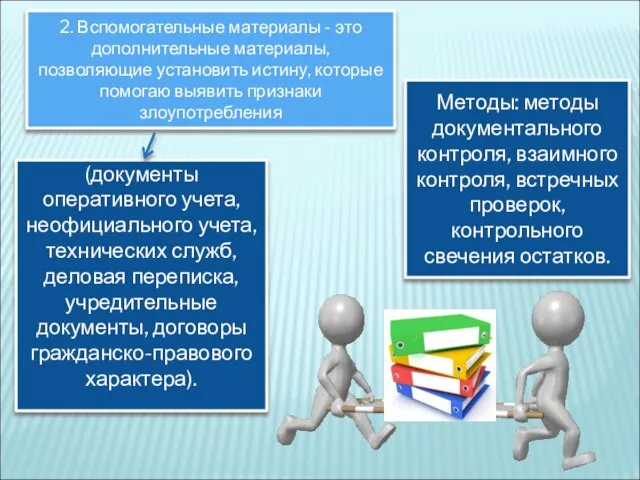

- 17. 2. Вспомогательные материалы - это дополнительные материалы, позволяющие установить истину, которые помогаю выявить признаки злоупотребления (документы

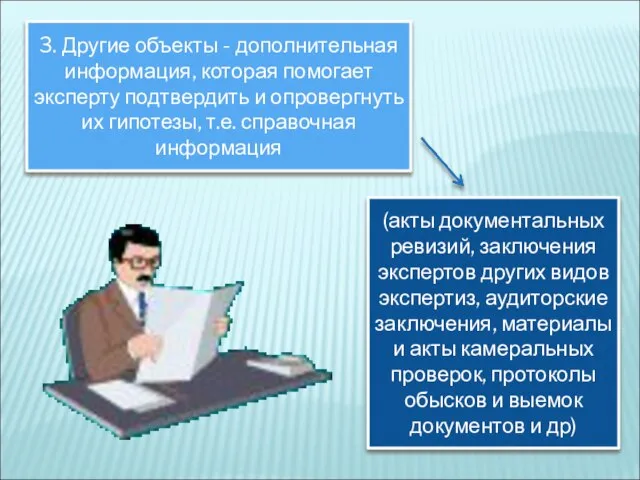

- 18. 3. Другие объекты - дополнительная информация, которая помогает эксперту подтвердить и опровергнуть их гипотезы, т.е. справочная

- 19. *Формирование системы экономической информации напрямую зависит от правильной организации работы с документами. *Хорошо поставленное документирование помогает

- 20. наименование должностей лиц, ответственных за совершение конкретных операций и правильность ее оформления, * личные подписи ответственных

- 21. В соответствии с ФЗ №402 перечень лиц, имеющих право подписи первичных учетных документов утверждает руководитель организации

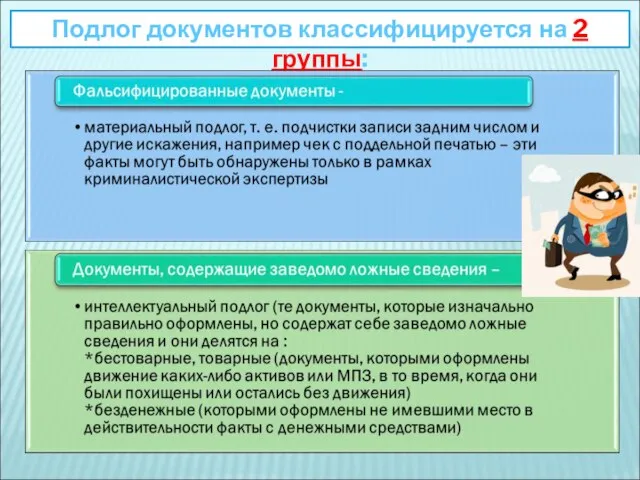

- 22. Подлог документов классифицируется на 2 группы:

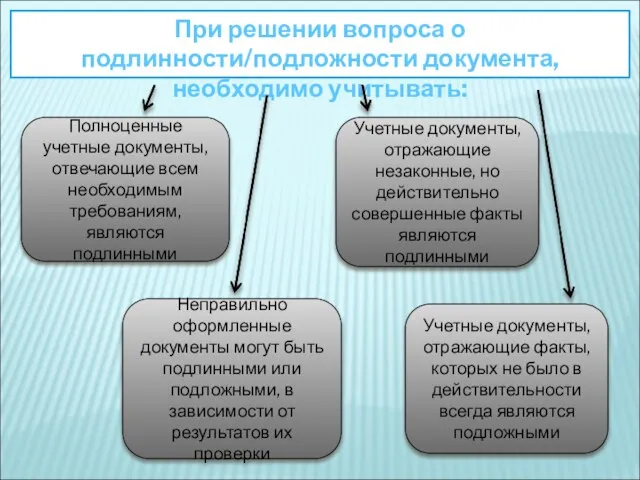

- 23. При решении вопроса о подлинности/подложности документа, необходимо учитывать: Полноценные учетные документы, отвечающие всем необходимым требованиям, являются

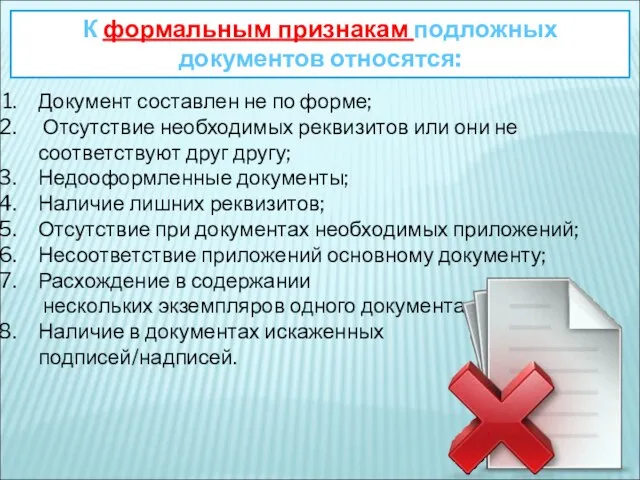

- 24. К формальным признакам подложных документов относятся: Документ составлен не по форме; Отсутствие необходимых реквизитов или они

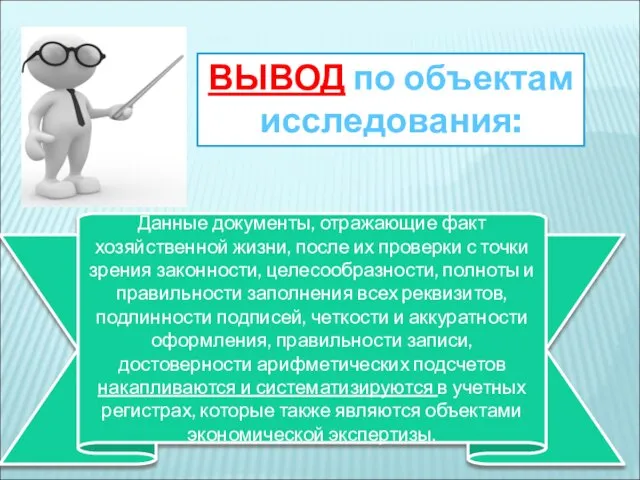

- 25. ВЫВОД по объектам исследования: Данные документы, отражающие факт хозяйственной жизни, после их проверки с точки зрения

- 27. Скачать презентацию

Содержание

Общая характеристика;

Предмет СЭЭ в гражданском, арбитражном процессе;

Предмет СЭЭ в уголовном процессе;

Объект

Содержание

Общая характеристика;

Предмет СЭЭ в гражданском, арбитражном процессе;

Предмет СЭЭ в уголовном процессе;

Объект

Общая характеристика

Целью исследования материалов в рамках СЭЭ является: установление материального вреда

Общая характеристика

Целью исследования материалов в рамках СЭЭ является: установление материального вреда

Предмет – это факты, обстоятельства, фактические данные, устанавливаемые посредством экспертизы.

В

В

Объекты – это закрепленные в материалах дела, и предусмотренные процессуальным законодательством

Объекты – это закрепленные в материалах дела, и предусмотренные процессуальным законодательством

Потребность правосудия в СЭЭ

Необходимость избежать заблуждения в юридической оценке деяний лиц,

Потребность правосудия в СЭЭ

Необходимость избежать заблуждения в юридической оценке деяний лиц,

Предмет СЭЭ в гражданском, арбитражном процессе

В сфере экономики предметом СЭЭ может

Предмет СЭЭ в гражданском, арбитражном процессе

В сфере экономики предметом СЭЭ может

Целью исследования материалов в рамках СЭЭ является: установление материального вреда (ущерба),

Целью исследования материалов в рамках СЭЭ является: установление материального вреда (ущерба),

Предмет СЭЭ в уголовном процессе

Предмет доказывания предопределяет задачи государственной правоохранительной системы

Предмет СЭЭ в уголовном процессе

Предмет доказывания предопределяет задачи государственной правоохранительной системы

В отличие от гражданского арбитражного процесса уголовно-процессуальное законодательство устанавливает такие обстоятельства

В отличие от гражданского арбитражного процесса уголовно-процессуальное законодательство устанавливает такие обстоятельства

В зависимости от характера причиненного ущерба предмет СЭЭ включает в себя:

Использование

В зависимости от характера причиненного ущерба предмет СЭЭ включает в себя:

Использование

В ходе расследования и проведения СЭЭ устанавливаются признаки состава преступления:

Внесение

В ходе расследования и проведения СЭЭ устанавливаются признаки состава преступления:

Внесение

Способы причинения ущерба:

Присвоение и растрата доходов.

Присвоение - безвозмездное изъятие доходов от

Способы причинения ущерба:

Присвоение и растрата доходов.

Присвоение - безвозмездное изъятие доходов от

Объекты и сведения СЭЭ

Сущность объектов выражается в информации, отраженной в документах,

Объекты и сведения СЭЭ

Сущность объектов выражается в информации, отраженной в документах,

Классификация объектов СЭЭ:

1. По значимости информации в процессе экспертного исследования:

Исследуемые

Классификация объектов СЭЭ:

1. По значимости информации в процессе экспертного исследования:

Исследуемые

С учетом особенностей практической экспертной деятельности все объекты объединяются в 3

С учетом особенностей практической экспертной деятельности все объекты объединяются в 3

2. Вспомогательные материалы - это дополнительные материалы, позволяющие установить истину, которые

2. Вспомогательные материалы - это дополнительные материалы, позволяющие установить истину, которые

3. Другие объекты - дополнительная информация, которая помогает эксперту подтвердить и

3. Другие объекты - дополнительная информация, которая помогает эксперту подтвердить и

*Формирование системы экономической информации напрямую зависит от правильной организации работы с

*Формирование системы экономической информации напрямую зависит от правильной организации работы с

наименование должностей лиц, ответственных за совершение конкретных операций и правильность ее

наименование должностей лиц, ответственных за совершение конкретных операций и правильность ее

В соответствии с ФЗ №402 перечень лиц, имеющих право подписи первичных

В соответствии с ФЗ №402 перечень лиц, имеющих право подписи первичных

Подлог документов классифицируется на 2 группы:

Подлог документов классифицируется на 2 группы:

При решении вопроса о подлинности/подложности документа, необходимо учитывать:

Полноценные учетные документы, отвечающие

При решении вопроса о подлинности/подложности документа, необходимо учитывать:

Полноценные учетные документы, отвечающие

К формальным признакам подложных документов относятся:

Документ составлен не по форме;

Отсутствие

К формальным признакам подложных документов относятся:

Документ составлен не по форме;

Отсутствие

ВЫВОД по объектам исследования:

Данные документы, отражающие факт хозяйственной жизни, после их

ВЫВОД по объектам исследования:

Данные документы, отражающие факт хозяйственной жизни, после их

Тактика допроса несовершеннолетних

Тактика допроса несовершеннолетних Виды поощрений и награждений на гражданской службе

Виды поощрений и награждений на гражданской службе Документ, его функции и способы документирования

Документ, его функции и способы документирования Что мы знаем о Конституции Российской Федерации?

Что мы знаем о Конституции Российской Федерации? Формы и механизмы воздействия государства и бизнеса

Формы и механизмы воздействия государства и бизнеса Коммерческое предложение по аренде помещений под СТО

Коммерческое предложение по аренде помещений под СТО Пути построения в России зелёного анархизма-социализма

Пути построения в России зелёного анархизма-социализма Правоотношения и субъекты права

Правоотношения и субъекты права Women’s rights

Women’s rights Правовые системы государственности

Правовые системы государственности О весенней охоте

О весенней охоте Полное товарищество

Полное товарищество Понятие и предмет римского частного права

Понятие и предмет римского частного права Исследования трасологических следов на элементах бытовых счетчиков жидкости и газа с целью установления факта вмешательства в работу их

Исследования трасологических следов на элементах бытовых счетчиков жидкости и газа с целью установления факта вмешательства в работу их Принятие решений в системе государственного управления

Принятие решений в системе государственного управления Административное право Республики Казахстан

Административное право Республики Казахстан Политический, экономический и правовой аспекты коррупции

Политический, экономический и правовой аспекты коррупции Дистанционная работа в периоды чрезвычайных ситуаций (эпидемий и т.п)

Дистанционная работа в периоды чрезвычайных ситуаций (эпидемий и т.п) Мои права и обязанности

Мои права и обязанности Образ будущего таможенной службы Российской Федерации

Образ будущего таможенной службы Российской Федерации Организация внутреннего контроля в целях ПОД/ФТ. Программа оценки уровня риска

Организация внутреннего контроля в целях ПОД/ФТ. Программа оценки уровня риска Концепция реформирования системы государственной службы Российской Федерации

Концепция реформирования системы государственной службы Российской Федерации Право Європейського Союзу. Лекція 2

Право Європейського Союзу. Лекція 2 Корпоративные споры

Корпоративные споры Руководство группы

Руководство группы Промышленная безопасность

Промышленная безопасность Министерство строительства и жилищно-коммунального хозяйства Российской Федерации

Министерство строительства и жилищно-коммунального хозяйства Российской Федерации Защита имущественных прав в отношении документарных ценных бумаг

Защита имущественных прав в отношении документарных ценных бумаг