- Страхование ответственности (Тема 6)

Содержание

- 2. УЧЕБНЫЕ ВОПРОСЫ: Классификация видов и основные условия страхования ответственности. Объекты и страховые случаи Размеры страховой премии

- 3. Литература Нормативно – правовые акты Закон РФ №4015-1 от 27 ноября 1992 г. "Об организации страхового

- 4. • Закон Российской Федерации «О медицинском страховании граждан в Российской Федерации» (22.06.2006) • Статьи 7 и

- 5. Рекомендуемая литература Основная 1. Шахов В.В. Страхование: - М.: Страховой полис, ЮНИТИ, 2004. – 311 с.

- 6. Дополнительная Балабанов И.Т., Балабанов А.И. Страхование. – СПб.: Питер, 2004. – 256 с. Сплетухов Ю.А., Дюжиков

- 7. Журналы: Финансы Страховое дело Страховое ревю Справочно-правовые системы и Интернет ресурсы «Консультант плюс» «Гарант» Интернет ресурсы:

- 8. 1 учебный вопрос: Классификация видов и основные условия страхования ответственности

- 9. Гражданский кодекс РФ относит страхование ответственности к имущественному страхованию вместе со страхованием имущества и страхованием предпринимательских

- 10. В связи с этим заключение договора страхования ответственности обеспечивает страховую защиту лиц, которые стали участниками правовых

- 11. Страхование ответственности выполняет двоякую функцию: с одной стороны, оно ограждает страхователя или иных застрахованных лиц от

- 12. Все виды страхования ответственности могут быть, прежде всего, подразделены на страхование ответственности за причинение вреда (страхование

- 13. По договорам страхования гражданской ответственности страховым риском является ответственность страхователя (застрахованного лица) за причинение вреда жизни,

- 14. Она может наступать, либо когда в законодательстве прямо установлены формы и пределы ответственности за нарушение условий

- 16. 2 учебный вопрос: Объекты и страховые случаи

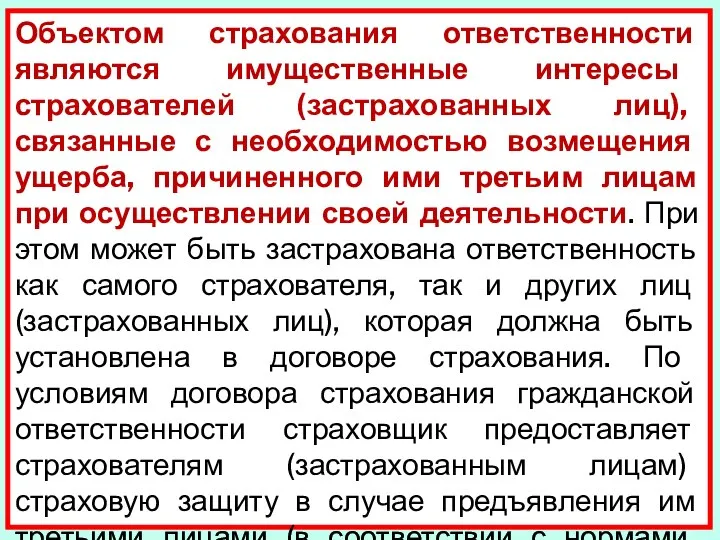

- 17. Объектом страхования ответственности являются имущественные интересы страхователей (застрахованных лиц), связанные с необходимостью возмещения ущерба, причиненного ими

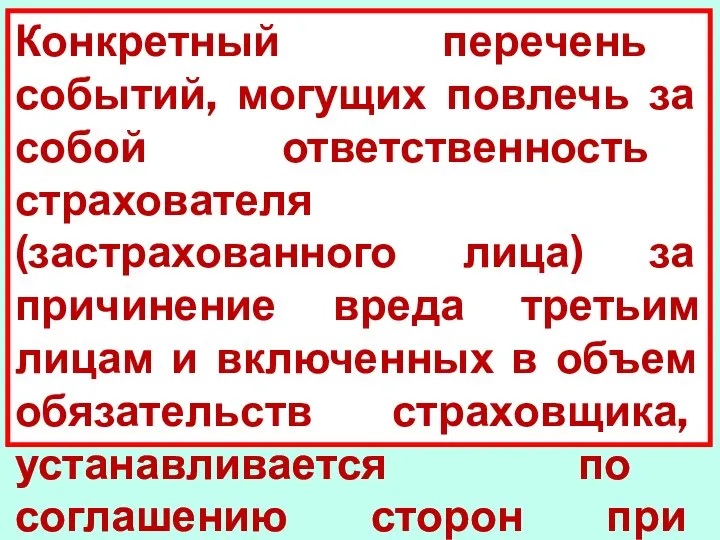

- 18. Конкретный перечень событий, могущих повлечь за собой ответственность страхователя (застрахованного лица) за причинение вреда третьим лицам

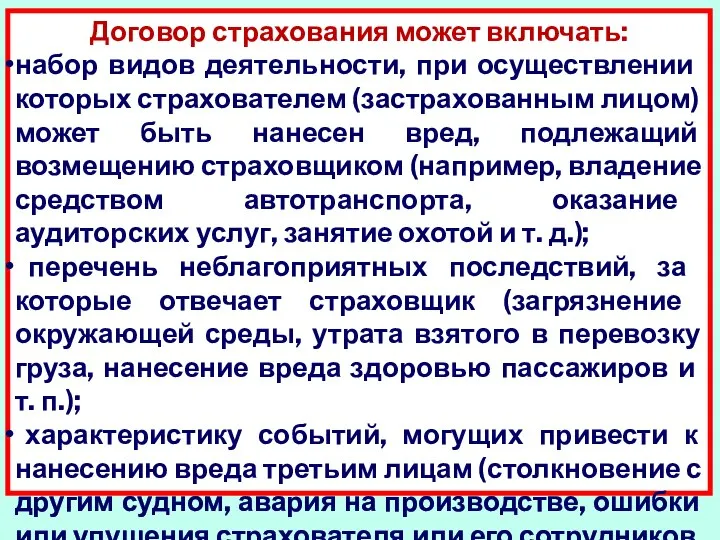

- 19. Договор страхования может включать: набор видов деятельности, при осуществлении которых страхователем (застрахованным лицом) может быть нанесен

- 20. Однако нередко страховщики ограничиваются общей формулировкой понятия «страховой случай», не приводя исчерпывающий перечень страховых рисков, но

- 21. Предоставляемая страховщиком страховая защита может включать: а) оплату обоснованных, т. е. подлежащих возмещению в соответствии с

- 22. г) предоставление юридической помощи, услуг адвокатов и специалистов, участвующих в рассмотрении обстоятельств причинения вреда третьим лицам

- 23. Если страхователем является юридическое лицо, то договор страхования может распространяться на любого работника, причинившего вред третьим

- 24. Суброгация (лат. subrogatio — замена) — переход к страховщику, выплатившему страховое возмещение, права требовать компенсацию с

- 25. 3 учебный вопрос: Размеры страховой премии

- 26. Размеры страховой премии по каждому из видов страхования ответственности определяют по-разному в зависимости от их специфики.

- 27. Объем обязательств страховщика, а, следовательно, и страхователя, по договорам страхования ответственности зависит также от величины установленных

- 28. 4 учебный вопрос: Права и обязанности сторон при страховом случае

- 29. Договоры страхования ответственности, как правило, предусматривают, что страхователь (застрахованное лицо) обязан в кратчайшие сроки подробно информировать

- 30. Условия страхования обычно предполагают возможность страховщика представлять интересы страхователя (застрахованного лица) в судебных или внесудебных разбирательствах,

- 31. В то же время договор страхования может предусматривать и возможность отказа страховщика от представления интересов страхователя

- 32. Без согласия страховщика страхователь (застрахованное лицо) не имеет права признавать требования, предъявляемые ему потерпевшими и другими

- 33. 5 учебный вопрос: Страхование ответственности владельцев автотранспортных средств

- 34. Страхование ответственности владельцев автотранспортных средств является наиболее известным видом страхования гражданской ответственности. При этом обязательная форма

- 35. Основой проведения страхования ответственности владельцев автотранспортных средств является установленная гражданским законодательством обязанность владельца средства транспорта возмещать

- 36. Так, в соответствии с Гражданским кодексом РФ (ст. 1079) обязанность возмещения такого вреда возлагается на юридическое

- 37. По договору страхования ответственности владельцев средств автотранспорта страховщики принимают на себя обязанность возместить в пределах оговоренных

- 38. Объектом страхования являются имущественные интересы владельца автотранспортного средства, связанные с его обязанностью в порядке, установленном гражданским

- 39. 6 учебный вопрос: Порядок расчета страховых премий

- 40. Размеры страховых премий в данном виде страхования устанавливаются, как правило, в рублях (или в другой валюте)

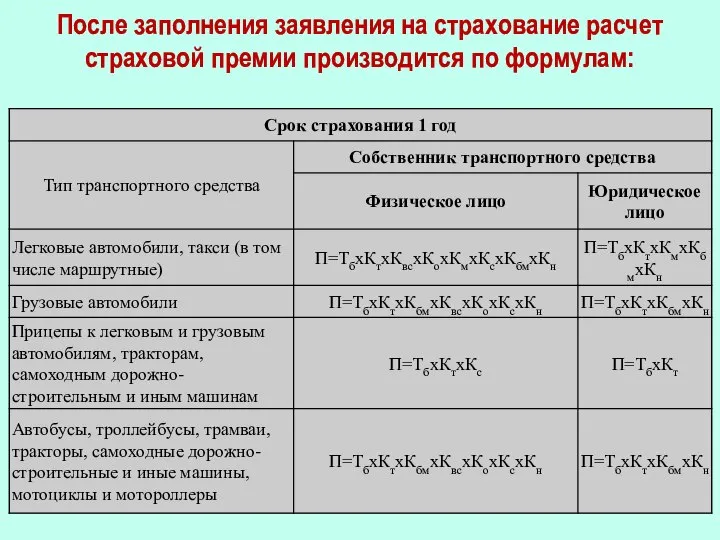

- 41. После заполнения заявления на страхование расчет страховой премии производится по формулам:

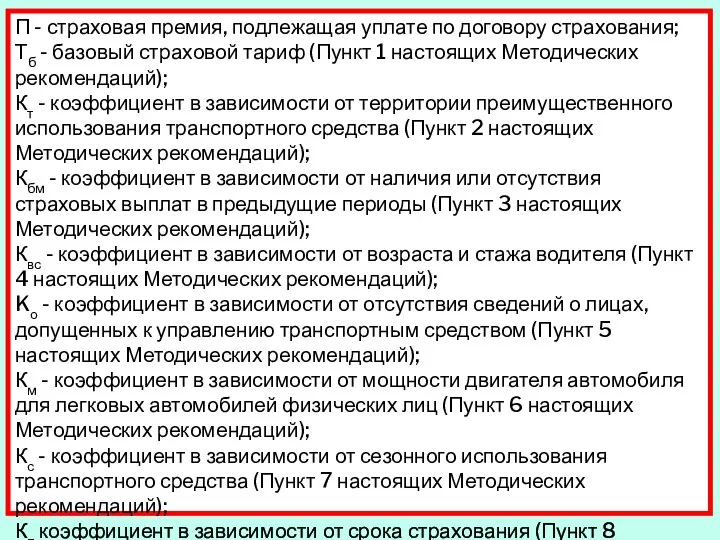

- 42. П - страховая премия, подлежащая уплате по договору страхования; Тб - базовый страховой тариф (Пункт 1

- 43. 7 учебный вопрос: Страхование ответственности перевозчиков

- 44. Страхование ответственности перевозчиков включает ряд видов страхования, которые могут быть подразделены по двум критериям: по типам

- 45. Можно выделить страхование ответственности перевозчиков водного транспорта (обычно оно называется страхованием ответственности судовладельцев), страхование ответственности воздушных

- 46. Наконец, условия договоров страхования могут различаться между собой в зависимости от того, в отношении каких перевозок

- 47. 8 учебный вопрос: Страхование профессиональной ответственности

- 48. Страхование профессиональной ответственности представляет собой разновидность страхования ответственности, которая связана с предоставлением страховой защиты лицам, занимающимся

- 49. Среди лиц, наиболее часто страхующих профессиональную ответственность, можно назвать врачей, фармацевтов, нотариусов, аудиторов, адвокатов, брокеров, архитекторов,

- 50. Объектом страхования профессиональной ответственности являются имущественные интересы страхователя (застрахованного лица), связанные с его обязанностью в порядке,

- 51. Страховщик может отвечать как непосредственно за последствия действий того лица, в отношении которого заключен договор страхования

- 52. Поскольку наступление страхового случая в данном страховании зависит исключительно от субъективных факторов - характера действий лиц,

- 53. Претензии по возмещению убытков, за которые несет ответственность страховщик, могут быть предъявлены страхователю (застрахованному лицу) следующими

- 54. Договоры страхования могут заключаться в следующих вариантах: 1) предусматривающих ответственность страховщика за всю деятельность страхователя по

- 55. Размеры страховых премий в данном страховании обычно исчисляются с помощью тарифных ставок, устанавливаемых в процентах от

- 56. 9 учебный вопрос: Страхование ответственности предприятий – источников повышенной опасности

- 57. Страхование ответственности предприятий — источников повышенной опасности представляет собой совокупность видов страхования, объектом которых являются имущественные

- 58. В соответствии с законодательством источником повышенной опасности признается любая деятельность, осуществление которой создает повышенную вероятность причинения

- 59. Отличительная особенность страхования ответственности предприятий - источников повышенной опасности состоит в том, что ответственность владельцев источников

- 60. Под страховым случаем в таком страховании следует понимать событие, повлекшее за собой причинение подлежащего возмещению страхователем

- 62. Скачать презентацию

УЧЕБНЫЕ ВОПРОСЫ:

Классификация видов и основные условия страхования ответственности.

Объекты и страховые

УЧЕБНЫЕ ВОПРОСЫ:

Классификация видов и основные условия страхования ответственности.

Объекты и страховые

Литература

Нормативно – правовые акты

Закон РФ №4015-1 от 27 ноября 1992 г. "Об организации

Литература

Нормативно – правовые акты

Закон РФ №4015-1 от 27 ноября 1992 г. "Об организации

• Закон Российской Федерации «О медицинском страховании граждан в Российской Федерации»

• Закон Российской Федерации «О медицинском страховании граждан в Российской Федерации»

Рекомендуемая литература

Основная

1. Шахов В.В. Страхование: - М.: Страховой полис, ЮНИТИ, 2004.

Рекомендуемая литература

Основная

1. Шахов В.В. Страхование: - М.: Страховой полис, ЮНИТИ, 2004.

Дополнительная

Балабанов И.Т., Балабанов А.И. Страхование. – СПб.: Питер, 2004. – 256

Дополнительная

Балабанов И.Т., Балабанов А.И. Страхование. – СПб.: Питер, 2004. – 256

Журналы:

Финансы

Страховое дело

Страховое ревю

Справочно-правовые системы и Интернет ресурсы

«Консультант плюс»

«Гарант»

Интернет ресурсы: http://

www.

Журналы:

Финансы

Страховое дело

Страховое ревю

Справочно-правовые системы и Интернет ресурсы

«Консультант плюс»

«Гарант»

Интернет ресурсы: http://

www.

1 учебный вопрос:

Классификация видов и основные условия страхования ответственности

1 учебный вопрос:

Классификация видов и основные условия страхования ответственности

Гражданский кодекс РФ относит страхование ответственности к имущественному страхованию вместе со

Гражданский кодекс РФ относит страхование ответственности к имущественному страхованию вместе со

В связи с этим заключение договора страхования ответственности обеспечивает страховую защиту

В связи с этим заключение договора страхования ответственности обеспечивает страховую защиту

Страхование ответственности выполняет двоякую функцию:

с одной стороны, оно ограждает страхователя

Страхование ответственности выполняет двоякую функцию:

с одной стороны, оно ограждает страхователя

Все виды страхования ответственности могут быть, прежде всего, подразделены на страхование

Все виды страхования ответственности могут быть, прежде всего, подразделены на страхование

По договорам страхования гражданской ответственности страховым риском является ответственность страхователя (застрахованного

По договорам страхования гражданской ответственности страховым риском является ответственность страхователя (застрахованного

Она может наступать, либо когда в законодательстве прямо установлены формы и

Она может наступать, либо когда в законодательстве прямо установлены формы и

2 учебный вопрос:

Объекты и страховые случаи

2 учебный вопрос:

Объекты и страховые случаи

Объектом страхования ответственности являются имущественные интересы страхователей (застрахованных лиц), связанные с

Объектом страхования ответственности являются имущественные интересы страхователей (застрахованных лиц), связанные с

Конкретный перечень событий, могущих повлечь за собой ответственность страхователя (застрахованного лица)

Конкретный перечень событий, могущих повлечь за собой ответственность страхователя (застрахованного лица)

Договор страхования может включать:

набор видов деятельности, при осуществлении которых страхователем (застрахованным

Договор страхования может включать:

набор видов деятельности, при осуществлении которых страхователем (застрахованным

Однако нередко страховщики ограничиваются общей формулировкой понятия «страховой случай», не приводя

Однако нередко страховщики ограничиваются общей формулировкой понятия «страховой случай», не приводя

Предоставляемая страховщиком страховая защита может включать:

а) оплату обоснованных, т. е. подлежащих

Предоставляемая страховщиком страховая защита может включать:

а) оплату обоснованных, т. е. подлежащих

г) предоставление юридической помощи, услуг адвокатов и специалистов, участвующих в рассмотрении

г) предоставление юридической помощи, услуг адвокатов и специалистов, участвующих в рассмотрении

Если страхователем является юридическое лицо, то договор страхования может распространяться на

Если страхователем является юридическое лицо, то договор страхования может распространяться на

Суброгация (лат. subrogatio — замена) — переход к страховщику, выплатившему страховое

Суброгация (лат. subrogatio — замена) — переход к страховщику, выплатившему страховое

3 учебный вопрос:

Размеры страховой премии

3 учебный вопрос:

Размеры страховой премии

Размеры страховой премии по каждому из видов страхования ответственности определяют по-разному

Размеры страховой премии по каждому из видов страхования ответственности определяют по-разному

Объем обязательств страховщика, а, следовательно, и страхователя, по договорам страхования ответственности

Объем обязательств страховщика, а, следовательно, и страхователя, по договорам страхования ответственности

4 учебный вопрос:

Права и обязанности сторон

при страховом случае

4 учебный вопрос:

Права и обязанности сторон

при страховом случае

Договоры страхования ответственности, как правило, предусматривают, что страхователь (застрахованное лицо) обязан

Договоры страхования ответственности, как правило, предусматривают, что страхователь (застрахованное лицо) обязан

Условия страхования обычно предполагают возможность страховщика представлять интересы страхователя (застрахованного лица)

Условия страхования обычно предполагают возможность страховщика представлять интересы страхователя (застрахованного лица)

В то же время договор страхования может предусматривать и возможность отказа

В то же время договор страхования может предусматривать и возможность отказа

Без согласия страховщика страхователь (застрахованное лицо) не имеет права признавать требования,

Без согласия страховщика страхователь (застрахованное лицо) не имеет права признавать требования,

5 учебный вопрос:

Страхование ответственности владельцев автотранспортных средств

5 учебный вопрос:

Страхование ответственности владельцев автотранспортных средств

Страхование ответственности владельцев автотранспортных средств является наиболее известным видом страхования гражданской

Страхование ответственности владельцев автотранспортных средств является наиболее известным видом страхования гражданской

Основой проведения страхования ответственности владельцев автотранспортных средств является установленная гражданским законодательством

Основой проведения страхования ответственности владельцев автотранспортных средств является установленная гражданским законодательством

Так, в соответствии с Гражданским кодексом РФ (ст. 1079) обязанность

Так, в соответствии с Гражданским кодексом РФ (ст. 1079) обязанность

По договору страхования ответственности владельцев средств автотранспорта страховщики принимают на себя

По договору страхования ответственности владельцев средств автотранспорта страховщики принимают на себя

Объектом страхования являются имущественные интересы владельца автотранспортного средства, связанные с его

Объектом страхования являются имущественные интересы владельца автотранспортного средства, связанные с его

6 учебный вопрос:

Порядок расчета

страховых премий

6 учебный вопрос:

Порядок расчета

страховых премий

Размеры страховых премий в данном виде страхования устанавливаются, как правило, в

Размеры страховых премий в данном виде страхования устанавливаются, как правило, в

После заполнения заявления на страхование расчет страховой премии производится по формулам:

После заполнения заявления на страхование расчет страховой премии производится по формулам:

П - страховая премия, подлежащая уплате по договору страхования;

Тб - базовый

П - страховая премия, подлежащая уплате по договору страхования;

Тб - базовый

7 учебный вопрос:

Страхование ответственности перевозчиков

7 учебный вопрос:

Страхование ответственности перевозчиков

Страхование ответственности перевозчиков включает ряд видов страхования, которые могут быть подразделены

Страхование ответственности перевозчиков включает ряд видов страхования, которые могут быть подразделены

Можно выделить страхование ответственности перевозчиков водного транспорта (обычно оно называется страхованием

Можно выделить страхование ответственности перевозчиков водного транспорта (обычно оно называется страхованием

Наконец, условия договоров страхования могут различаться между собой в зависимости от

Наконец, условия договоров страхования могут различаться между собой в зависимости от

8 учебный вопрос:

Страхование

профессиональной ответственности

8 учебный вопрос:

Страхование

профессиональной ответственности

Страхование профессиональной ответственности представляет собой разновидность страхования ответственности, которая связана с

Страхование профессиональной ответственности представляет собой разновидность страхования ответственности, которая связана с

Среди лиц, наиболее часто страхующих профессиональную ответственность, можно назвать врачей, фармацевтов,

Среди лиц, наиболее часто страхующих профессиональную ответственность, можно назвать врачей, фармацевтов,

Объектом страхования профессиональной ответственности являются имущественные интересы страхователя (застрахованного лица), связанные

Объектом страхования профессиональной ответственности являются имущественные интересы страхователя (застрахованного лица), связанные

Страховщик может отвечать как непосредственно за последствия действий того лица, в

Страховщик может отвечать как непосредственно за последствия действий того лица, в

Поскольку наступление страхового случая в данном страховании зависит исключительно от субъективных

Поскольку наступление страхового случая в данном страховании зависит исключительно от субъективных

Претензии по возмещению убытков, за которые несет ответственность страховщик, могут быть

Претензии по возмещению убытков, за которые несет ответственность страховщик, могут быть

Договоры страхования могут заключаться в следующих вариантах:

1) предусматривающих ответственность страховщика за

Договоры страхования могут заключаться в следующих вариантах:

1) предусматривающих ответственность страховщика за

Размеры страховых премий в данном страховании обычно исчисляются с помощью тарифных

Размеры страховых премий в данном страховании обычно исчисляются с помощью тарифных

9 учебный вопрос:

Страхование ответственности предприятий –

источников повышенной опасности

9 учебный вопрос:

Страхование ответственности предприятий –

источников повышенной опасности

Страхование ответственности предприятий — источников повышенной опасности представляет собой совокупность видов

Страхование ответственности предприятий — источников повышенной опасности представляет собой совокупность видов

В соответствии с законодательством источником повышенной опасности признается любая деятельность, осуществление

В соответствии с законодательством источником повышенной опасности признается любая деятельность, осуществление

Отличительная особенность страхования ответственности предприятий - источников повышенной опасности состоит в

Отличительная особенность страхования ответственности предприятий - источников повышенной опасности состоит в

Под страховым случаем в таком страховании следует понимать событие, повлекшее за

Под страховым случаем в таком страховании следует понимать событие, повлекшее за

Регламент действия поездных бригад по недопущению правонарушений в поездах и оперативному реагированию при их совершении

Регламент действия поездных бригад по недопущению правонарушений в поездах и оперативному реагированию при их совершении The system of state bodies of Egypt

The system of state bodies of Egypt Внедрение обязательного социального медицинского страхования (ОСМС)

Внедрение обязательного социального медицинского страхования (ОСМС) Уголовный кодекс РФ о несовершеннолетних

Уголовный кодекс РФ о несовершеннолетних Основы конституционного строя Российской Федерации

Основы конституционного строя Российской Федерации Выборы и механизм обновления политической системы общества

Выборы и механизм обновления политической системы общества Товарный знак

Товарный знак Государственная символика России: история и современность

Государственная символика России: история и современность Авторское право в цифровой среде: на что следует обратить внимание библиотекам

Авторское право в цифровой среде: на что следует обратить внимание библиотекам Представительные органы местного самоуправления: порядок формирования, компетенция и ответственность

Представительные органы местного самоуправления: порядок формирования, компетенция и ответственность Избирательная система КП

Избирательная система КП Государственные cимволы России. Урок 1

Государственные cимволы России. Урок 1 Сравнительное правоведение как наука и учебная дисциплина. Объект, предмет и методы сравнительного правоведения

Сравнительное правоведение как наука и учебная дисциплина. Объект, предмет и методы сравнительного правоведения Профилактика жестокого обращения с детьми

Профилактика жестокого обращения с детьми Изменение трудового договора

Изменение трудового договора Ответственность несовершеннолетнего за кражи и мелкие хищения

Ответственность несовершеннолетнего за кражи и мелкие хищения Мониторинг НС при применении медицинских изделий, заявляемых на регистрацию в ЕАЭС

Мониторинг НС при применении медицинских изделий, заявляемых на регистрацию в ЕАЭС Компетенция и организация деятельности Конституционного Суда Российской Федерации

Компетенция и организация деятельности Конституционного Суда Российской Федерации Угрозы национальной безопасности РФ

Угрозы национальной безопасности РФ Происхождение государства и права

Происхождение государства и права Труд избавляет человека от трех главных зол: скуки, порока и нужды

Труд избавляет человека от трех главных зол: скуки, порока и нужды Основні поняття в галузі охорони праці, їх терміни та визначення

Основні поняття в галузі охорони праці, їх терміни та визначення Право в системе социальных норм

Право в системе социальных норм Уголовная ответственность педагогических работников

Уголовная ответственность педагогических работников Правовое государство

Правовое государство Мои права и обязанности

Мои права и обязанности Права и свободы человека и гражданина

Права и свободы человека и гражданина Теория инструментализма и права в США

Теория инструментализма и права в США