- Увядзенне аб’ектаў інтэлектуальнай уласнасці ў грамадзянскі абарот

Содержание

- 2. Увядзенне аб’ектаў інтэлектуальнай уласнасці ў грамадзянскі абарот

- 3. План лекцыі Агульныя палажэнні аб правах на аб’екты інтэлектуальнай уласнасці. Асабістыя немаёмасныя правы аўтара. Выкарыстанне нематэрыяльных

- 4. Агульныя палажэнні аб правах на аб’екты інтэлектуальнай уласнасці Аснову маёмасных правоў складаюць права выкарыстоўвання і права

- 5. Ва ўмовах рынкавай эканомікі маёмасныя правы на аб’екты інтэлектуальнай уласнасці можна разглядаць як тавар асаблівага роду,

- 6. Магчымасць перадачы маёмасных аўтарскіх правоў не толькі адпавядае інтарэсам аўтараў і арганізацый-карыстальнікаў, але і умацоўвае ўсю

- 7. Асабістыя немаёмасныя правы аўтара Права аўтарства – гэта юрыдычна забяспечаная магчымасць творцы лічыць сябе аўтарам твора

- 8. Не дапускаецца без згоды аўтара ўносіць якія-небудзь змены ў сам твор, яго назву і імя аўтара.

- 9. Дапускаецца без згоды аўтара і без выплаты аўтарскага ўзнагароджання, але з абавязковым указаннем аўтара твора і

- 10. Права аўтара на апублікаваныя творы – гэта забяспечаная заканадаўствам магчымасць выпускаць у абарачэнне асобнікі апублікаванага твора

- 11. Аўтару твора выяўленчага мастацтва, арыгіналу рукапіса пісьменнікаў і кампазітараў належыць права следавання (наступства). Яго сутнасць складаецца

- 12. Выкарыстанне нематэрыяльных актываў ў эканамічным абароце прадпрыемства Актывы юрыдычнай асобы – гэта «ўласнасць у рознай форме

- 13. Згодна з беларускім заканадаўствам, бухгалтарскаму ўліку ў якасці нематэрыяльных актываў падлягаюць аб’екты, якія валодаюць наступнымі прыкметамі:

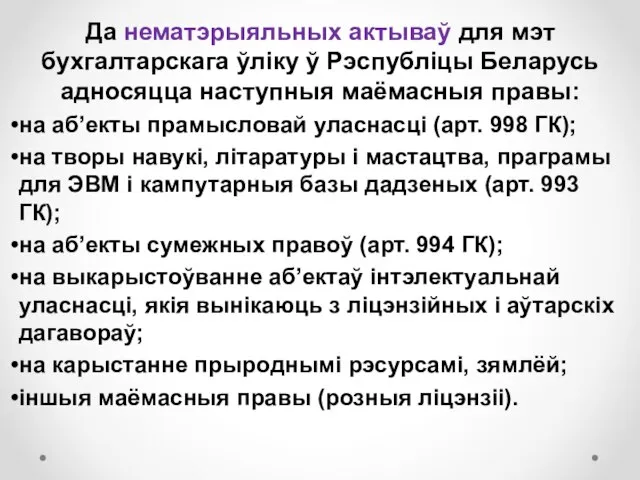

- 14. Да нематэрыяльных актываў для мэт бухгалтарскага ўліку ў Рэспубліцы Беларусь адносяцца наступныя маёмасныя правы: на аб’екты

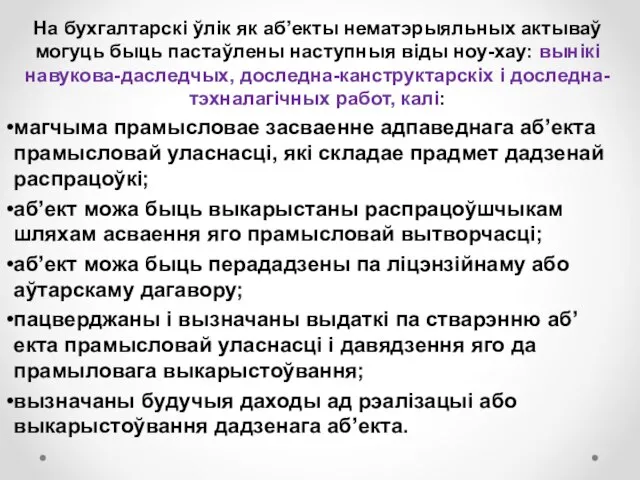

- 15. На бухгалтарскі ўлік як аб’екты нематэрыяльных актываў могуць быць пастаўлены наступныя віды ноу-хау: вынікі навукова-даследчых, доследна-канструктарскіх

- 16. Да нематэрыяльных актываў не адносяцца і не з’яўляюцца аб’ектамі налічэння амартызацыі: інтэлектуальныя і дзелавыя якасці персаналу

- 17. У склад нематэрыяльных актываў арганізацыі таксама не ўключаюцца асобнікі твораў навукі, літаратуры, мастацтва, праграмы для ЭВМ,

- 18. Галоўнай мэтай камерцыйнага выкарыстоўвання аб’ектаў нематэрыяльных актываў ў эканамічным абароце прадпрыемстваў з’яўляецца атрыманне прыбытку. У практычнай

- 19. Фактарамі, якія вызначаюць камерцыйны кошт аб’екта інтэлектуальнай уласнасці, з’яўляюцца: кан’юнктура рынку інтэлектуальнай уласнасці ў момант продажу

- 20. Асноўнымі тэндэнцыямі, якія вызначаюць нарастаючае значэнне ідэнтыфікацыі і ўліку аб’ектаў інтэлектуальнай уласнасці, з’яўляюцца: неабходнасць атрымання максімальнай

- 21. неабходнасць павышэння карпаратыўнай канкурэнтаздольнасці за кошт выкарыстання ў рэкламе і маркетынгу такіх аб’ектаў прамысловай уласнасці як

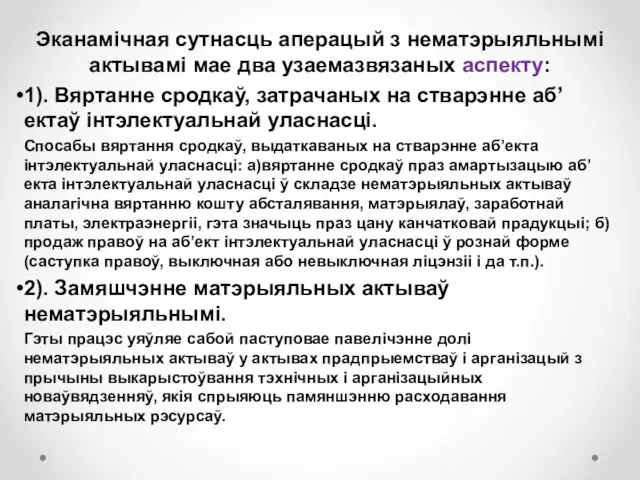

- 22. Эканамічная сутнасць аперацый з нематэрыяльнымі актывамі мае два узаемазвязаных аспекту: 1). Вяртанне сродкаў, затрачаных на стварэнне

- 23. Бухгалтарскі ўлік аб’ектаў нематэрыяльных актываў Асноўнымі задачамі бухгалтарскага ўліку нематэрыяльных актываў з'яўляюцца пэўнае (достоверное) і поўнае:

- 24. Адзінкай бухгалтарскага ўліку нематэрыяльных актываў з'яўляецца інвентарны аб’ект, які вызначаецца як савакупнасць маёмасных правоў, якія ўзнікаюць

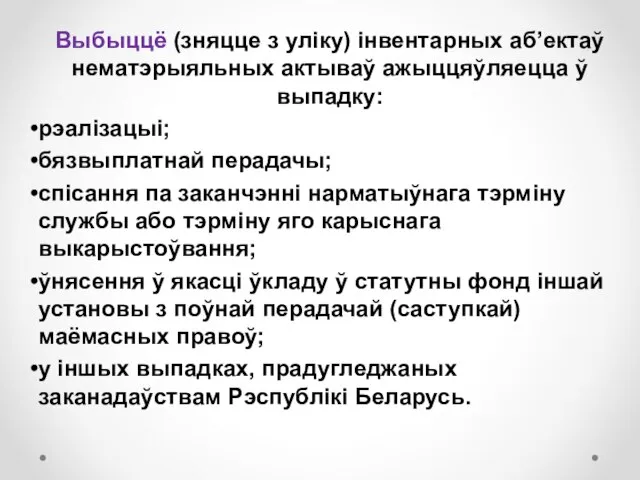

- 25. Выбыццё (зняцце з уліку) інвентарных аб’ектаў нематэрыяльных актываў ажыццяўляецца ў выпадку: рэалізацыі; бязвыплатнай перадачы; спісання па

- 26. Найважнейшым уласцівасцю аб’екта інтэлектуальнай уласнасці, уключанага ў склад аб’ектаў нематэрыяльных актываў, з’яўляецца яго здольнасць прыносіць свайму

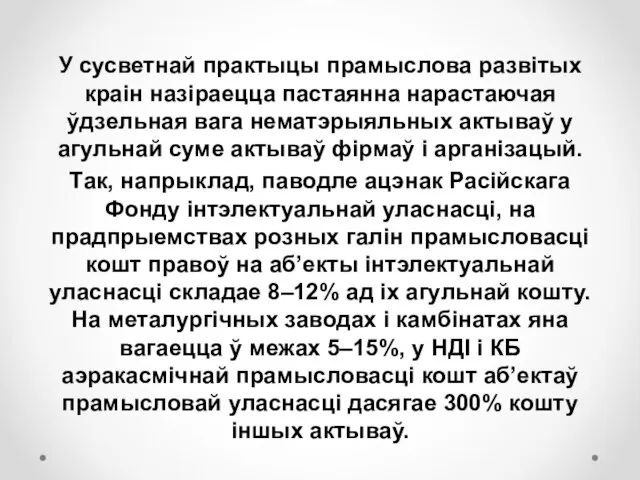

- 27. У сусветнай практыцы прамыслова развітых краін назіраецца пастаянна нарастаючая ўдзельная вага нематэрыяльных актываў у агульнай суме

- 28. Рынкавая адзнака аб’ектаў інтэлектуальнай уласнасці У сусветнай практыцы ацэначная дзейнасць рэгулюецца абавязковымі для ацэншчыкаў стандартамі. Стандарты

- 29. Далейшае развіццё метадалогія ацэнкі атрымала ў лістападзе 2000 г., калі былі апублікаваныя новыя стандарты ацэнкі. Метадычны

- 30. Згодна СТБ 1144-99 існуе 7 відаў кошту аб’ектаў інтэлектуальнай уласнасці: балансавы – першапачатковы кошт, які складаецца

- 31. Мэты ацэнкі аб’ектаў інтэлектуальнай уласнасці можна падзяліць на дзве асноўныя групы: а) звязаныя з фінансавай справаздачнасцю

- 32. Метады ацэнкі Пры ацэнцы кошту аб’ектаў інтэлектуальнай уласнасці выкарыстоўваюцца тры асноўных падыходы – затратны, даходны і

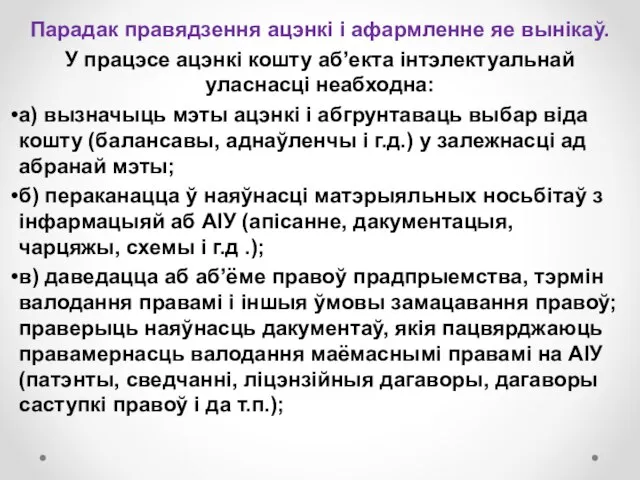

- 34. Парадак правядзення ацэнкі і афармленне яе вынікаў. У працэсе ацэнкі кошту аб’екта інтэлектуальнай уласнасці неабходна: а)

- 35. г) сабраць і прааналізаваць звесткі пра АІУ, якi ацэньваецца, такія як: канкурэнтаздольнасць тэхнічных, эксплуатацыйных, экалагічных і

- 36. Па выніках ацэнкі падрыхтоўваецца справаздача, якая павінна змяшчаць: уводзіны; падставы для правядзення ацэнкі; пералік дакументаў; апісанне

- 37. Высновы Аснову маёмасных правоў складаюць права выка-рыстоўвання і права распараджэння выкарыстоў-ваннем аб’екта інтэлектуальнай уласнасці. Аб’екты інтэлектуальнай

- 39. Скачать презентацию

Увядзенне аб’ектаў інтэлектуальнай уласнасці ў грамадзянскі абарот

Увядзенне аб’ектаў інтэлектуальнай уласнасці ў грамадзянскі абарот

План лекцыі

Агульныя палажэнні аб правах на аб’екты інтэлектуальнай уласнасці.

Асабістыя немаёмасныя

План лекцыі

Агульныя палажэнні аб правах на аб’екты інтэлектуальнай уласнасці.

Асабістыя немаёмасныя

Агульныя палажэнні аб правах на аб’екты інтэлектуальнай уласнасці

Аснову маёмасных правоў складаюць

Агульныя палажэнні аб правах на аб’екты інтэлектуальнай уласнасці

Аснову маёмасных правоў складаюць

Ва ўмовах рынкавай эканомікі маёмасныя правы на аб’екты інтэлектуальнай уласнасці можна

Ва ўмовах рынкавай эканомікі маёмасныя правы на аб’екты інтэлектуальнай уласнасці можна

Магчымасць перадачы маёмасных аўтарскіх правоў не толькі адпавядае інтарэсам аўтараў і

Магчымасць перадачы маёмасных аўтарскіх правоў не толькі адпавядае інтарэсам аўтараў і

Асабістыя немаёмасныя правы аўтара

Права аўтарства – гэта юрыдычна забяспечаная магчымасць творцы

Асабістыя немаёмасныя правы аўтара

Права аўтарства – гэта юрыдычна забяспечаная магчымасць творцы

Не дапускаецца без згоды аўтара ўносіць якія-небудзь змены ў сам твор,

Не дапускаецца без згоды аўтара ўносіць якія-небудзь змены ў сам твор,

Дапускаецца без згоды аўтара і без выплаты аўтарскага ўзнагароджання, але з

Дапускаецца без згоды аўтара і без выплаты аўтарскага ўзнагароджання, але з

Права аўтара на апублікаваныя творы – гэта забяспечаная заканадаўствам магчымасць выпускаць

Права аўтара на апублікаваныя творы – гэта забяспечаная заканадаўствам магчымасць выпускаць

Аўтару твора выяўленчага мастацтва, арыгіналу рукапіса пісьменнікаў і кампазітараў належыць права

Аўтару твора выяўленчага мастацтва, арыгіналу рукапіса пісьменнікаў і кампазітараў належыць права

Выкарыстанне нематэрыяльных актываў ў эканамічным абароце прадпрыемства

Актывы юрыдычнай асобы – гэта

Выкарыстанне нематэрыяльных актываў ў эканамічным абароце прадпрыемства

Актывы юрыдычнай асобы – гэта

Згодна з беларускім заканадаўствам, бухгалтарскаму ўліку ў якасці нематэрыяльных актываў падлягаюць

Згодна з беларускім заканадаўствам, бухгалтарскаму ўліку ў якасці нематэрыяльных актываў падлягаюць

Да нематэрыяльных актываў для мэт бухгалтарскага ўліку ў Рэспубліцы Беларусь адносяцца

Да нематэрыяльных актываў для мэт бухгалтарскага ўліку ў Рэспубліцы Беларусь адносяцца

На бухгалтарскі ўлік як аб’екты нематэрыяльных актываў могуць быць пастаўлены наступныя

На бухгалтарскі ўлік як аб’екты нематэрыяльных актываў могуць быць пастаўлены наступныя

Да нематэрыяльных актываў не адносяцца і не з’яўляюцца аб’ектамі налічэння амартызацыі:

Да нематэрыяльных актываў не адносяцца і не з’яўляюцца аб’ектамі налічэння амартызацыі:

У склад нематэрыяльных актываў арганізацыі таксама не ўключаюцца асобнікі твораў навукі,

У склад нематэрыяльных актываў арганізацыі таксама не ўключаюцца асобнікі твораў навукі,

Галоўнай мэтай камерцыйнага выкарыстоўвання аб’ектаў нематэрыяльных актываў ў эканамічным абароце прадпрыемстваў

Галоўнай мэтай камерцыйнага выкарыстоўвання аб’ектаў нематэрыяльных актываў ў эканамічным абароце прадпрыемстваў

Фактарамі, якія вызначаюць камерцыйны кошт аб’екта інтэлектуальнай уласнасці, з’яўляюцца:

кан’юнктура рынку

Фактарамі, якія вызначаюць камерцыйны кошт аб’екта інтэлектуальнай уласнасці, з’яўляюцца:

кан’юнктура рынку

Асноўнымі тэндэнцыямі, якія вызначаюць нарастаючае значэнне ідэнтыфікацыі і ўліку аб’ектаў інтэлектуальнай

Асноўнымі тэндэнцыямі, якія вызначаюць нарастаючае значэнне ідэнтыфікацыі і ўліку аб’ектаў інтэлектуальнай

неабходнасць павышэння карпаратыўнай канкурэнтаздольнасці за кошт выкарыстання ў рэкламе і маркетынгу

неабходнасць павышэння карпаратыўнай канкурэнтаздольнасці за кошт выкарыстання ў рэкламе і маркетынгу

Эканамічная сутнасць аперацый з нематэрыяльнымі актывамі мае два узаемазвязаных аспекту:

1).

Эканамічная сутнасць аперацый з нематэрыяльнымі актывамі мае два узаемазвязаных аспекту:

1).

Бухгалтарскі ўлік аб’ектаў нематэрыяльных актываў

Асноўнымі задачамі бухгалтарскага ўліку нематэрыяльных актываў з'яўляюцца

Бухгалтарскі ўлік аб’ектаў нематэрыяльных актываў

Асноўнымі задачамі бухгалтарскага ўліку нематэрыяльных актываў з'яўляюцца

Адзінкай бухгалтарскага ўліку нематэрыяльных актываў з'яўляецца інвентарны аб’ект, які вызначаецца як

Адзінкай бухгалтарскага ўліку нематэрыяльных актываў з'яўляецца інвентарны аб’ект, які вызначаецца як

Выбыццё (зняцце з уліку) інвентарных аб’ектаў нематэрыяльных актываў ажыццяўляецца ў выпадку:

Выбыццё (зняцце з уліку) інвентарных аб’ектаў нематэрыяльных актываў ажыццяўляецца ў выпадку:

Найважнейшым уласцівасцю аб’екта інтэлектуальнай уласнасці, уключанага ў склад аб’ектаў нематэрыяльных актываў,

Найважнейшым уласцівасцю аб’екта інтэлектуальнай уласнасці, уключанага ў склад аб’ектаў нематэрыяльных актываў,

У сусветнай практыцы прамыслова развітых краін назіраецца пастаянна нарастаючая ўдзельная вага

У сусветнай практыцы прамыслова развітых краін назіраецца пастаянна нарастаючая ўдзельная вага

Рынкавая адзнака аб’ектаў інтэлектуальнай уласнасці

У сусветнай практыцы ацэначная дзейнасць рэгулюецца абавязковымі

Рынкавая адзнака аб’ектаў інтэлектуальнай уласнасці

У сусветнай практыцы ацэначная дзейнасць рэгулюецца абавязковымі

Далейшае развіццё метадалогія ацэнкі атрымала ў лістападзе 2000 г., калі былі

Далейшае развіццё метадалогія ацэнкі атрымала ў лістападзе 2000 г., калі былі

Згодна СТБ 1144-99 існуе 7 відаў кошту аб’ектаў інтэлектуальнай уласнасці:

балансавы

Згодна СТБ 1144-99 існуе 7 відаў кошту аб’ектаў інтэлектуальнай уласнасці:

балансавы

Мэты ацэнкі аб’ектаў інтэлектуальнай уласнасці можна падзяліць на дзве асноўныя групы:

Мэты ацэнкі аб’ектаў інтэлектуальнай уласнасці можна падзяліць на дзве асноўныя групы:

Метады ацэнкі

Пры ацэнцы кошту аб’ектаў інтэлектуальнай уласнасці выкарыстоўваюцца тры асноўных падыходы

Метады ацэнкі

Пры ацэнцы кошту аб’ектаў інтэлектуальнай уласнасці выкарыстоўваюцца тры асноўных падыходы

Парадак правядзення ацэнкі і афармленне яе вынікаў.

У працэсе ацэнкі кошту

Парадак правядзення ацэнкі і афармленне яе вынікаў.

У працэсе ацэнкі кошту

г) сабраць і прааналізаваць звесткі пра АІУ, якi ацэньваецца, такія як:

г) сабраць і прааналізаваць звесткі пра АІУ, якi ацэньваецца, такія як:

Па выніках ацэнкі падрыхтоўваецца справаздача, якая павінна змяшчаць:

уводзіны; падставы для

Па выніках ацэнкі падрыхтоўваецца справаздача, якая павінна змяшчаць:

уводзіны; падставы для

Высновы

Аснову маёмасных правоў складаюць права выка-рыстоўвання і права распараджэння выкарыстоў-ваннем аб’екта

Высновы

Аснову маёмасных правоў складаюць права выка-рыстоўвання і права распараджэння выкарыстоў-ваннем аб’екта

Опасные ситуации криминогенного характера

Опасные ситуации криминогенного характера Международное гуманитарное право. Тема № 9

Международное гуманитарное право. Тема № 9 Участие граждан в политической жизни. Выборы. Референдум

Участие граждан в политической жизни. Выборы. Референдум Гарантии реализации конституционных прав и свобод и обеспечение выполнения обязанностей

Гарантии реализации конституционных прав и свобод и обеспечение выполнения обязанностей Результаты государственной инвентаризации лесов Сибири и Дальнего Востока

Результаты государственной инвентаризации лесов Сибири и Дальнего Востока Принципи та структура права ЄС

Принципи та структура права ЄС Индивидуальные средства самообороны

Индивидуальные средства самообороны Ателье @tatarkaprod

Ателье @tatarkaprod Areas of law. National law

Areas of law. National law Теория контрактов

Теория контрактов Реализация государственной наградной политики в Архангельской области за период 2019-2020 годы

Реализация государственной наградной политики в Архангельской области за период 2019-2020 годы Лента новостей

Лента новостей Нормативное обеспечение радиационной безопасности: федеральные законы, нормы и правила

Нормативное обеспечение радиационной безопасности: федеральные законы, нормы и правила Методы противодействия коррупции в служебной деятельности специалиста

Методы противодействия коррупции в служебной деятельности специалиста Целевая модель управления ЦЗН

Целевая модель управления ЦЗН Заключение и показания эксперта

Заключение и показания эксперта Понятия и виды государственной службы

Понятия и виды государственной службы Правовое регулирование трудовых отношений

Правовое регулирование трудовых отношений E化會議室使用導覽

E化會議室使用導覽 Программа государственной поддержки в 2021 году юридических лиц и индивидуальных предпринимателей при трудоустройстве

Программа государственной поддержки в 2021 году юридических лиц и индивидуальных предпринимателей при трудоустройстве Конкретизация квалификационных требований к претендентам на замещение должностей государственной гражданской службы

Конкретизация квалификационных требований к претендентам на замещение должностей государственной гражданской службы Основные формы предпринимательской деятельности

Основные формы предпринимательской деятельности Процессуальное право

Процессуальное право Субъекты гражданско - правовых отношений

Субъекты гражданско - правовых отношений Звернення громадян: нормативно-правові документи

Звернення громадян: нормативно-правові документи Культурные права человек

Культурные права человек Гражданское право. Гражданство

Гражданское право. Гражданство Регулирование труда несовершеннолетних

Регулирование труда несовершеннолетних