- Анализ и оценка риска

Содержание

- 3. Принципы информационного обеспечения Полезность информации Эффективность управления риском Доступность информации Достоверность информации

- 4. Источники информации Организационная структура и схема принятия решений в фирме Схемы денежных, ресурсных и информационных потоков

- 6. Недостатки внутренних источников Изменение тенденций Ограниченность объема информации Искажение наблюдаемых данных

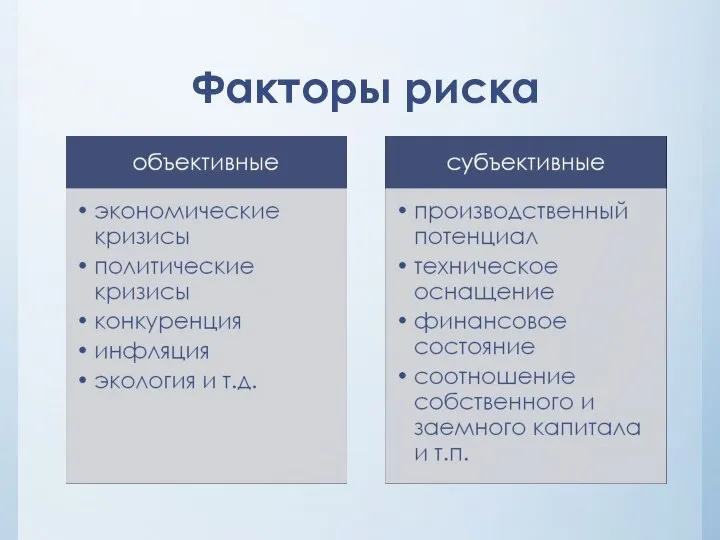

- 7. Факторы риска

- 8. Анализ рисков причины возникновения данного вида рисков; вероятные негативные последствия; конкретные прогнозируемые мероприятия, позволяющие минимизировать риск.

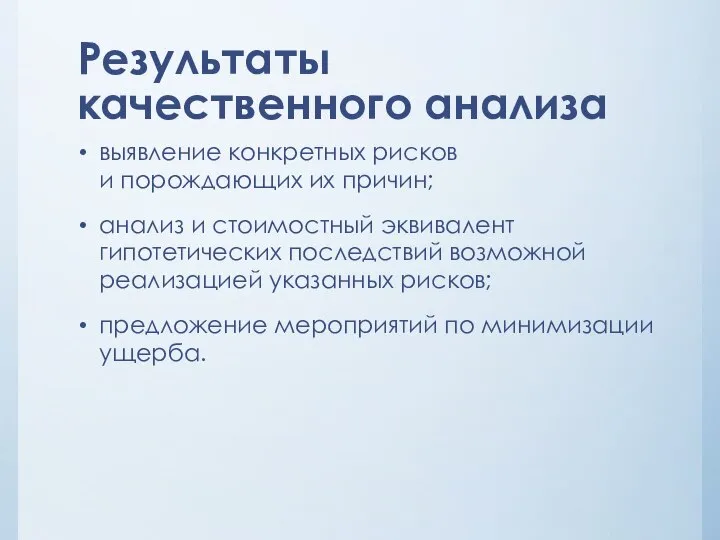

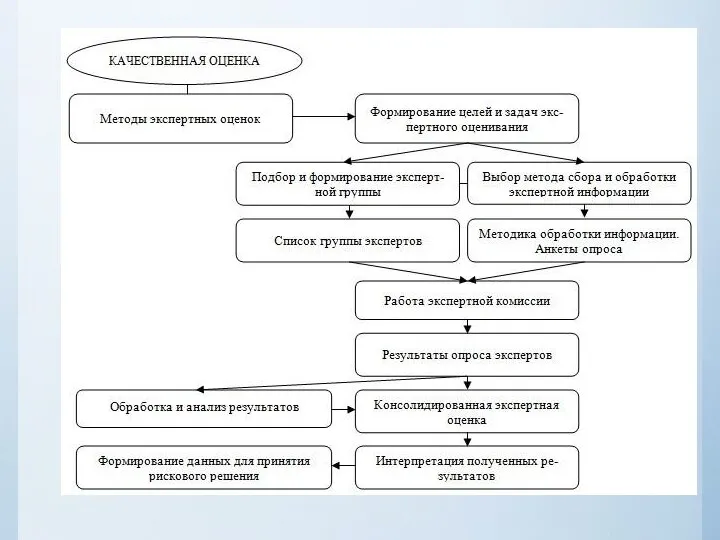

- 10. Результаты качественного анализа выявление конкретных рисков и порождающих их причин; анализ и стоимостный эквивалент гипотетических последствий

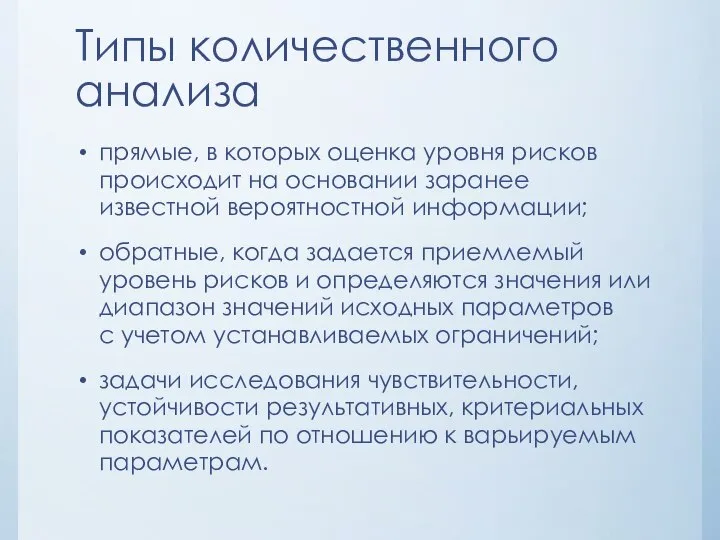

- 11. Типы количественного анализа прямые, в которых оценка уровня рисков происходит на основании заранее известной вероятностной информации;

- 12. Визуализация риска

- 13. Кривая распределения вероятности получения прибыли

- 14. Классификация убытков Максимально возможный Наиболее вероятный Ожидаемый убыток

- 15. Эвристическое правило оценки случайного ущерба пессимист должен ориентироваться на максимально возможное значение суммарного случайного убытка Y

- 16. Типы моделей принятия решений в условиях риска Принятие решений в условиях определенности - лицо, принимающее решение

- 17. Неопределенность – это неполное или неточное представление о значениях различных параметров в будущем, порождаемых различными причинами

- 18. Виды неопределенности Экономическая Политическая Природная Неопределенность внутренней и внешней среды Временная Конфликтные ситуации Задачи с несовпадающими

- 19. Критерии определения наилучших решений в условиях неопределенности критерий гарантированного результата (максимальный критерий Вальда); критерий оптимизма (критерий

- 20. В условиях неопределенности Критерий MAXIMAX (критерий оптимизма) - определяет альтернативу, которая максимизирует максимальный результат для каждой

- 21. Плотность распределения и пороговые значения риска

- 22. Процесс анализа риска создание прогнозной модели; определение переменных риска; определение вероятностного распределения отобранных переменных и определение

- 23. Подходы к оценке рисков на основе расчета показателей, характеризующих последствия воздействия рисков; на основе расчета показателей,

- 24. Показатели, характеризующие риск увеличение себестоимости, затрат из-за упущенных возможностей (ухудшения производственных условий, использования несовершенных технологий, в

- 25. Показатели, характеризующие факторы риска текучесть кадров, доли брака и числа аварий по вине работников в общем

- 26. Методы анализа рисков статистические методы оценки; методы экспертных оценок; методы аналогий; методы построения сложных распределений вероятностей

- 27. Показатели, отражающие проявление риска Коэффициент абсолютной ликвидности Коэффициент текущей ликвидности Коэффициент задолженности Кз = ЗК/СК Коэффициент

- 28. Статистические методы Средняя норма доходности Среднее квадратическое отклонение Коэффициент вариации СV = ϭ / ERR

- 30. Шкала допустимого уровня риска

- 31. Кривая риска

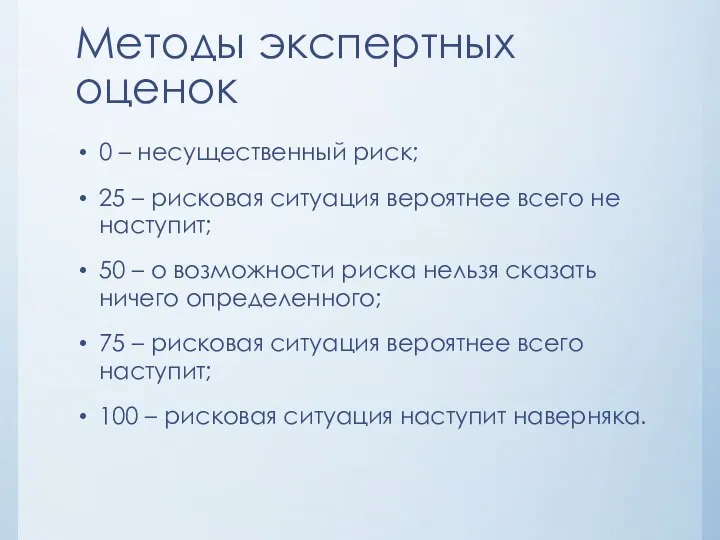

- 32. Методы экспертных оценок 0 – несущественный риск; 25 – рисковая ситуация вероятнее всего не наступит; 50

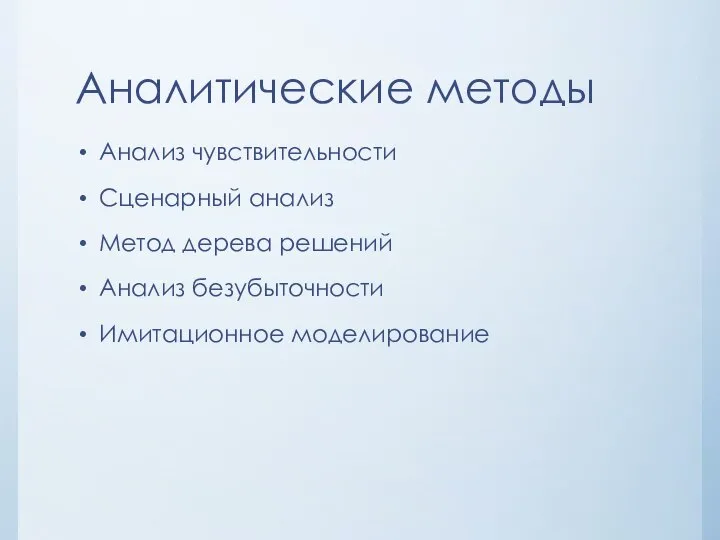

- 34. Аналитические методы Анализ чувствительности Сценарный анализ Метод дерева решений Анализ безубыточности Имитационное моделирование

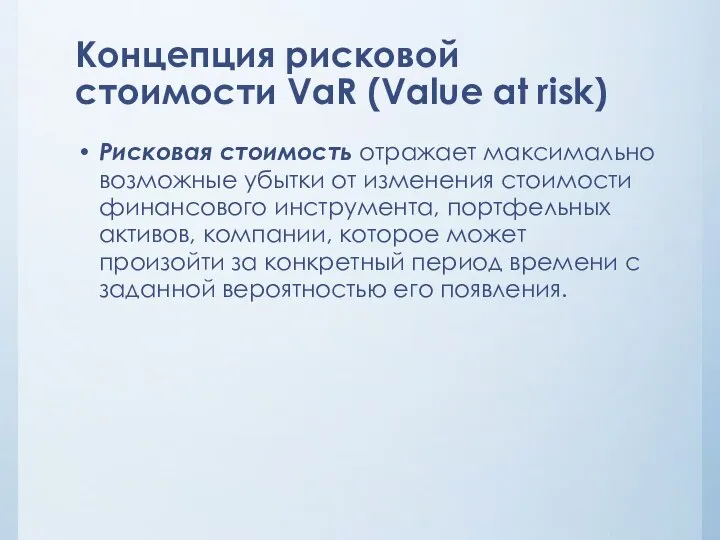

- 35. Концепция рисковой стоимости VaR (Value at risk) Рисковая стоимость отражает максимально возможные убытки от изменения стоимости

- 36. Что такое VaR? Максимальный убыток, которому может подвергнутся портфель, учитывая: - Временной интервал - Доверительный интервал

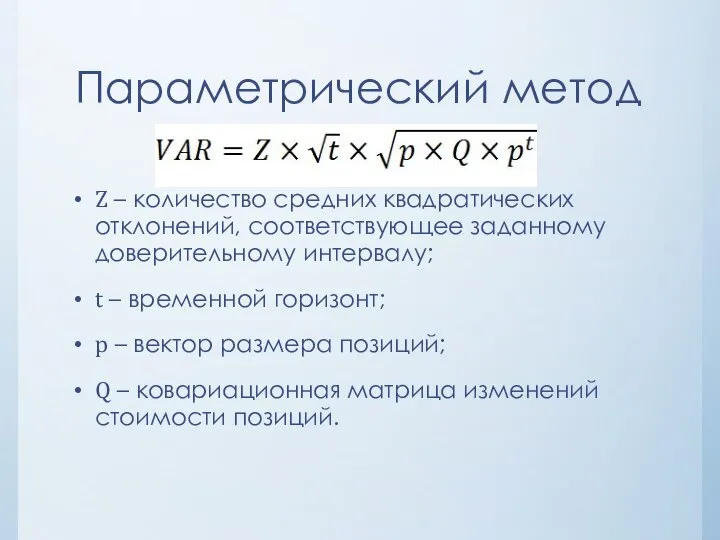

- 37. Параметры определения VaR

- 38. Методы расчета Исторический метод Параметрический метод Метод Монте-Карло

- 39. Исторический метод Исследование изменения стоимости портфеля за предыдущий исторический период. Преимущества: отсутствие предположений о виде распределения

- 40. Z – количество средних квадратических отклонений, соответствующее заданному доверительному интервалу; t – временной горизонт; p –

- 41. Метод Монте-Карло Моделирование возможных изменений стоимости портфеля при некоторых предположениях. Выявляются основные рыночные факторы, влияющие на

- 42. Метод Монте-Карло Преимущества: не использует конкретную модель определения параметров, может быть легко перенастроен в соответствии с

- 43. Использование VaR Внутренний мониторинг рыночных рисков; Внешний мониторинг; Мониторинг эффективности хеджа; Анализ возможных трейдов.

- 45. Скачать презентацию

Принципы информационного обеспечения

Полезность информации

Эффективность управления риском

Доступность информации

Достоверность информации

Принципы информационного обеспечения

Полезность информации

Эффективность управления риском

Доступность информации

Достоверность информации

Источники информации

Организационная структура и схема принятия решений в фирме

Схемы денежных, ресурсных

Источники информации

Организационная структура и схема принятия решений в фирме

Схемы денежных, ресурсных

Недостатки внутренних источников

Изменение тенденций

Ограниченность объема информации

Искажение наблюдаемых данных

Недостатки внутренних источников

Изменение тенденций

Ограниченность объема информации

Искажение наблюдаемых данных

Факторы риска

Факторы риска

Анализ рисков

причины возникновения данного вида рисков;

вероятные негативные последствия;

конкретные прогнозируемые

Анализ рисков

причины возникновения данного вида рисков;

вероятные негативные последствия;

конкретные прогнозируемые

Результаты качественного анализа

выявление конкретных рисков и порождающих их причин;

анализ и стоимостный эквивалент

Результаты качественного анализа

выявление конкретных рисков и порождающих их причин;

анализ и стоимостный эквивалент

Типы количественного анализа

прямые, в которых оценка уровня рисков происходит на основании заранее

Типы количественного анализа

прямые, в которых оценка уровня рисков происходит на основании заранее

Визуализация риска

Визуализация риска

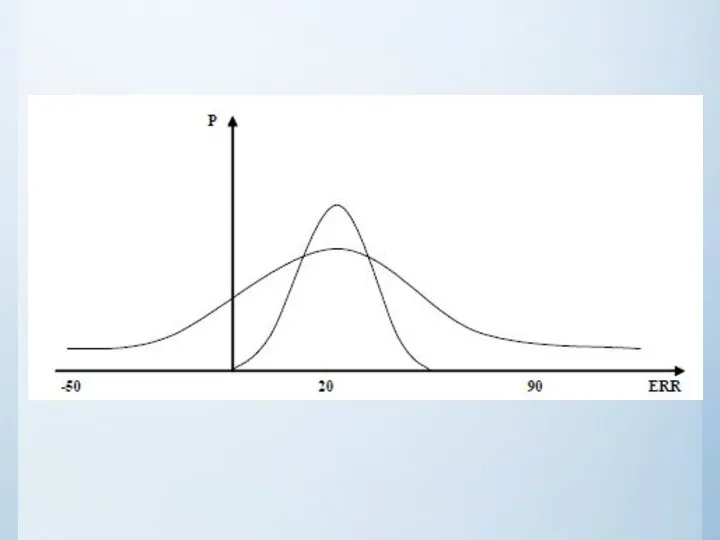

Кривая распределения вероятности получения прибыли

Кривая распределения вероятности получения прибыли

Классификация убытков

Максимально возможный

Наиболее вероятный

Ожидаемый убыток

Классификация убытков

Максимально возможный

Наиболее вероятный

Ожидаемый убыток

Эвристическое правило оценки случайного ущерба

пессимист должен ориентироваться на максимально возможное значение

Эвристическое правило оценки случайного ущерба

пессимист должен ориентироваться на максимально возможное значение

Типы моделей принятия решений в условиях риска

Принятие решений в условиях определенности

Типы моделей принятия решений в условиях риска

Принятие решений в условиях определенности

Неопределенность – это неполное или неточное представление о значениях различных параметров

Неопределенность – это неполное или неточное представление о значениях различных параметров

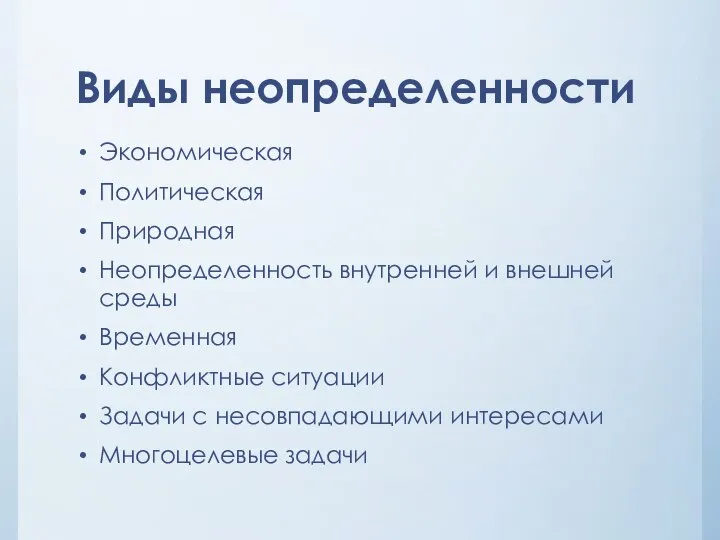

Виды неопределенности

Экономическая

Политическая

Природная

Неопределенность внутренней и внешней среды

Временная

Конфликтные ситуации

Задачи с несовпадающими интересами

Многоцелевые задачи

Виды неопределенности

Экономическая

Политическая

Природная

Неопределенность внутренней и внешней среды

Временная

Конфликтные ситуации

Задачи с несовпадающими интересами

Многоцелевые задачи

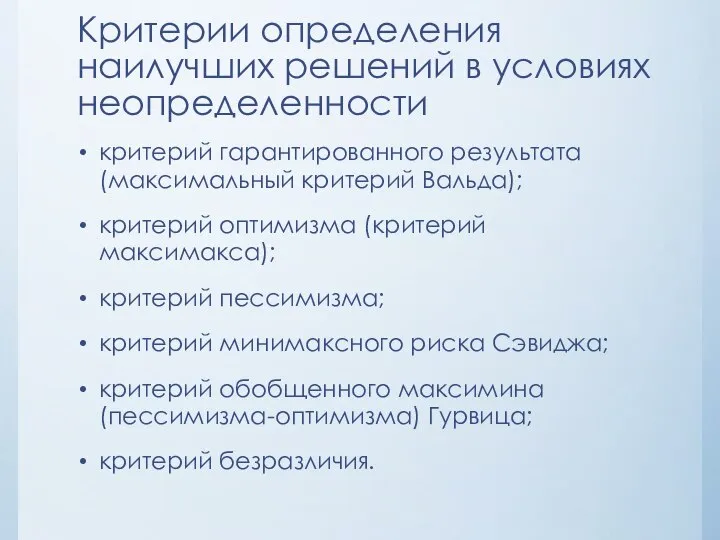

Критерии определения наилучших решений в условиях неопределенности

критерий гарантированного результата (максимальный критерий

Критерии определения наилучших решений в условиях неопределенности

критерий гарантированного результата (максимальный критерий

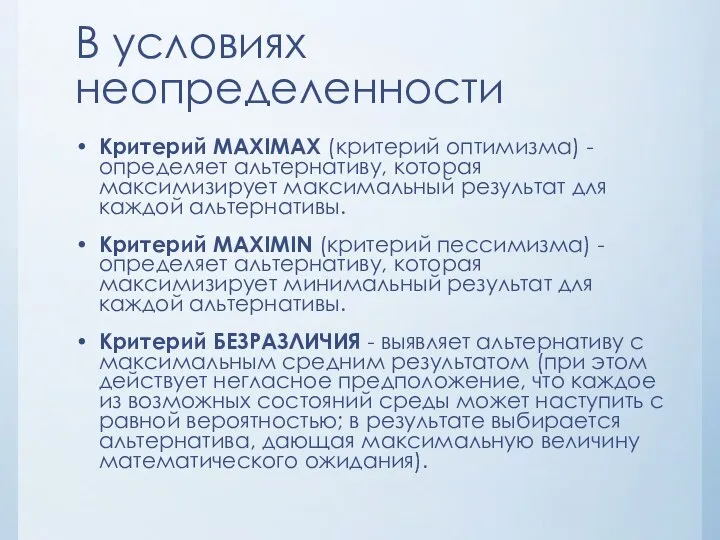

В условиях неопределенности

Критерий MAXIMAX (критерий оптимизма) - определяет альтернативу, которая максимизирует

В условиях неопределенности

Критерий MAXIMAX (критерий оптимизма) - определяет альтернативу, которая максимизирует

Плотность распределения и пороговые значения риска

Плотность распределения и пороговые значения риска

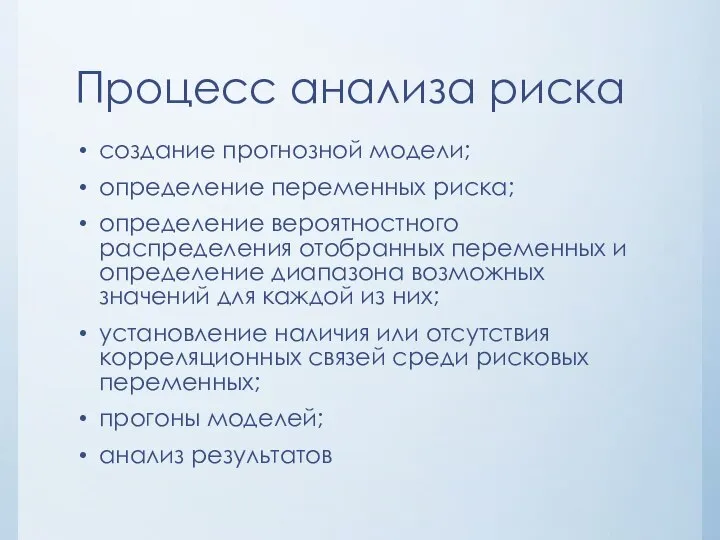

Процесс анализа риска

создание прогнозной модели;

определение переменных риска;

определение вероятностного распределения отобранных переменных

Процесс анализа риска

создание прогнозной модели;

определение переменных риска;

определение вероятностного распределения отобранных переменных

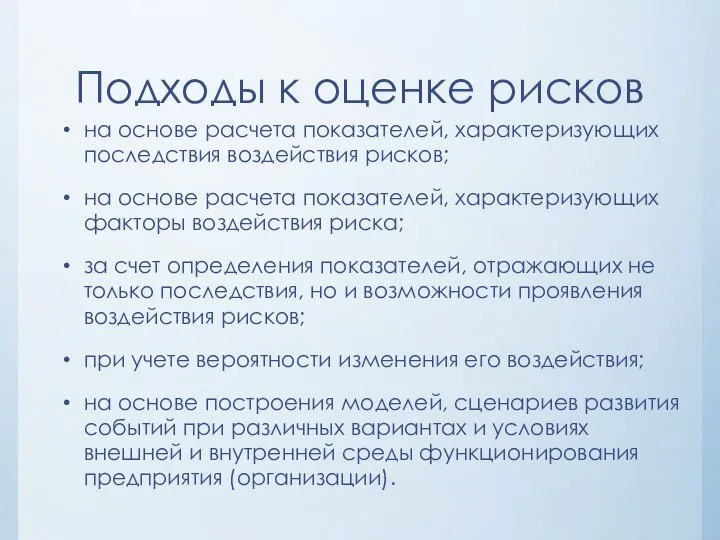

Подходы к оценке рисков

на основе расчета показателей, характеризующих последствия воздействия рисков;

на

Подходы к оценке рисков

на основе расчета показателей, характеризующих последствия воздействия рисков;

на

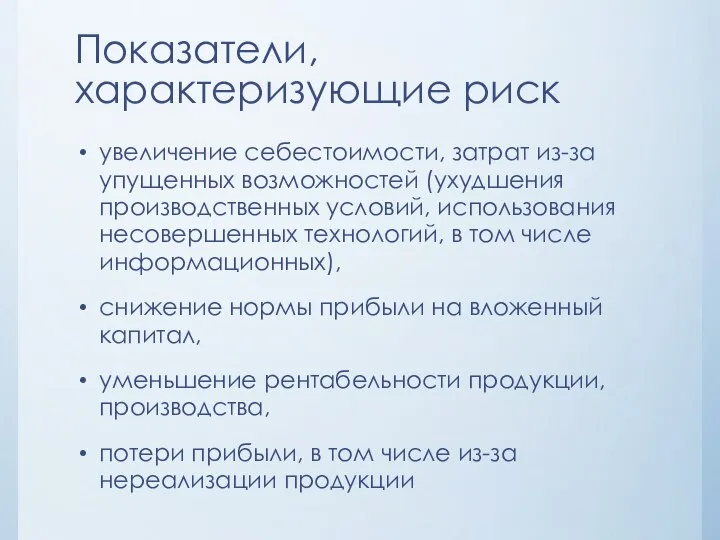

Показатели, характеризующие риск

увеличение себестоимости, затрат из-за упущенных возможностей (ухудшения производственных условий,

Показатели, характеризующие риск

увеличение себестоимости, затрат из-за упущенных возможностей (ухудшения производственных условий,

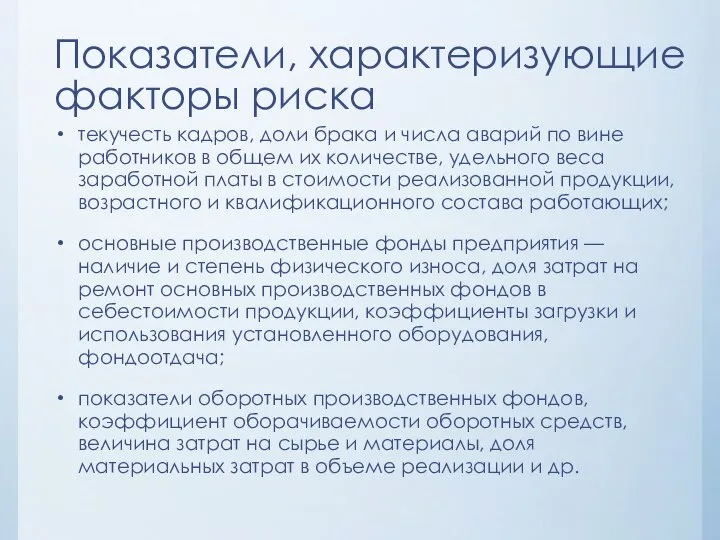

Показатели, характеризующие факторы риска

текучесть кадров, доли брака и числа аварий по

Показатели, характеризующие факторы риска

текучесть кадров, доли брака и числа аварий по

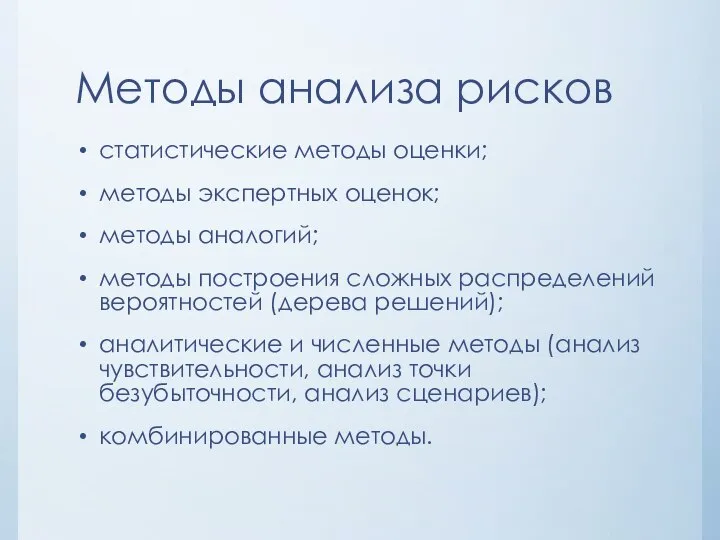

Методы анализа рисков

статистические методы оценки;

методы экспертных оценок;

методы аналогий;

методы

Методы анализа рисков

статистические методы оценки;

методы экспертных оценок;

методы аналогий;

методы

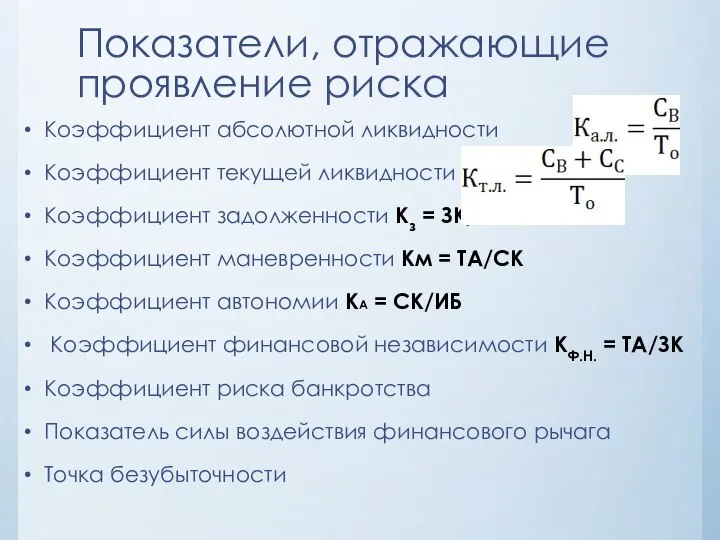

Показатели, отражающие проявление риска

Коэффициент абсолютной ликвидности

Коэффициент текущей ликвидности

Коэффициент задолженности Кз =

Показатели, отражающие проявление риска

Коэффициент абсолютной ликвидности

Коэффициент текущей ликвидности

Коэффициент задолженности Кз =

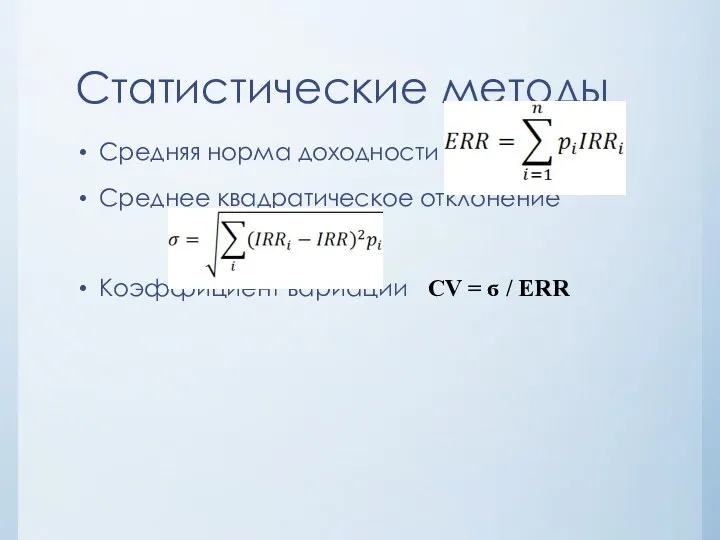

Статистические методы

Средняя норма доходности

Среднее квадратическое отклонение

Коэффициент вариации СV =

Статистические методы

Средняя норма доходности

Среднее квадратическое отклонение

Коэффициент вариации СV =

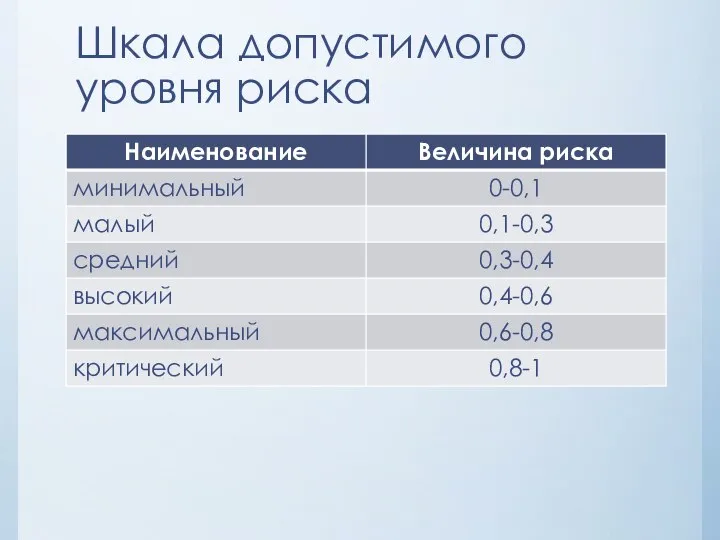

Шкала допустимого уровня риска

Шкала допустимого уровня риска

Кривая риска

Кривая риска

Методы экспертных оценок

0 – несущественный риск;

25 – рисковая ситуация вероятнее всего

Методы экспертных оценок

0 – несущественный риск;

25 – рисковая ситуация вероятнее всего

Аналитические методы

Анализ чувствительности

Сценарный анализ

Метод дерева решений

Анализ безубыточности

Имитационное моделирование

Аналитические методы

Анализ чувствительности

Сценарный анализ

Метод дерева решений

Анализ безубыточности

Имитационное моделирование

Концепция рисковой стоимости VaR (Value at risk)

Рисковая стоимость отражает максимально возможные

Концепция рисковой стоимости VaR (Value at risk)

Рисковая стоимость отражает максимально возможные

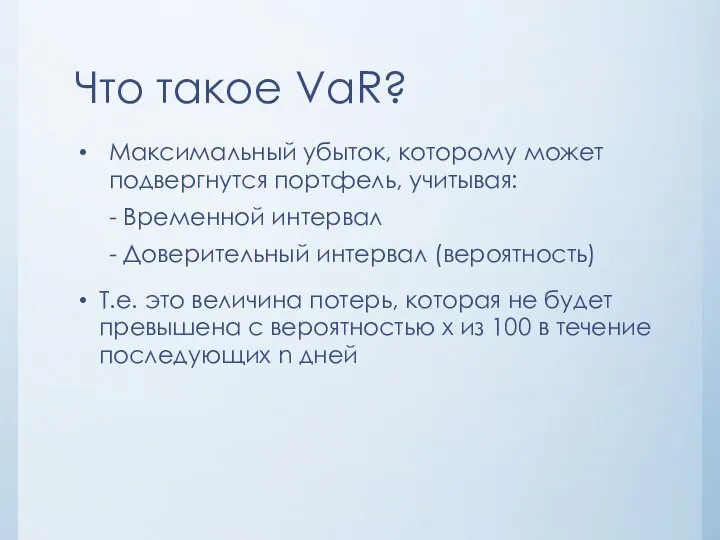

Что такое VaR?

Максимальный убыток, которому может подвергнутся портфель, учитывая:

- Временной интервал

-

Что такое VaR?

Максимальный убыток, которому может подвергнутся портфель, учитывая:

- Временной интервал

-

Параметры определения VaR

Параметры определения VaR

Методы расчета

Исторический метод

Параметрический метод

Метод Монте-Карло

Методы расчета

Исторический метод

Параметрический метод

Метод Монте-Карло

Исторический метод

Исследование изменения стоимости портфеля за предыдущий исторический период.

Преимущества: отсутствие предположений

Исторический метод

Исследование изменения стоимости портфеля за предыдущий исторический период.

Преимущества: отсутствие предположений

Z – количество средних квадратических отклонений, соответствующее заданному доверительному интервалу;

t –

t –

Метод Монте-Карло

Моделирование возможных изменений стоимости портфеля при некоторых предположениях.

Выявляются основные

Метод Монте-Карло

Моделирование возможных изменений стоимости портфеля при некоторых предположениях.

Выявляются основные

Метод Монте-Карло

Преимущества: не использует конкретную модель определения параметров, может быть легко

Метод Монте-Карло

Преимущества: не использует конкретную модель определения параметров, может быть легко

Использование VaR

Внутренний мониторинг рыночных рисков;

Внешний мониторинг;

Мониторинг эффективности хеджа;

Анализ возможных трейдов.

Использование VaR

Внутренний мониторинг рыночных рисков;

Внешний мониторинг;

Мониторинг эффективности хеджа;

Анализ возможных трейдов.

Социальная защита населения РФ. Экспертиза временной и стойкой нетрудоспособности.

Социальная защита населения РФ. Экспертиза временной и стойкой нетрудоспособности.  Электрооборудование пассажирских вагонов

Электрооборудование пассажирских вагонов Как организована правовая защита детей

Как организована правовая защита детей ВОЗМЕЩЕНИЕ ВРЕДА ПРИЧИНЕННОГО ЖИЗНИ ИЛИ ЗДОРОВЬЮ ГРАЖДАНИНА

ВОЗМЕЩЕНИЕ ВРЕДА ПРИЧИНЕННОГО ЖИЗНИ ИЛИ ЗДОРОВЬЮ ГРАЖДАНИНА Методическая работа школы за 2010-2011 учебный год МАОУ «Ёгвинская основная общеобразовательная школа»

Методическая работа школы за 2010-2011 учебный год МАОУ «Ёгвинская основная общеобразовательная школа» Без названия

Без названия Решение уравнения с одним неизвестным

Решение уравнения с одним неизвестным  Презентация на тему "Школа вежливости" - скачать презентации по Педагогике

Презентация на тему "Школа вежливости" - скачать презентации по Педагогике Европа в 18 веке

Европа в 18 веке Презентация на тему "Социальный комикс" - скачать презентации по Педагогике

Презентация на тему "Социальный комикс" - скачать презентации по Педагогике Качество и точность импульсных САУ

Качество и точность импульсных САУ Проектная деятельность Разработка и написание проекта

Проектная деятельность Разработка и написание проекта Электрооборудование токарных сtahкob

Электрооборудование токарных сtahкob Последствия и значение ВГО

Последствия и значение ВГО УПРАВЛЕНИЕ ПРОЕКТАМИ - ПОНЯТИЯ И ПРОЦЕССЫ

УПРАВЛЕНИЕ ПРОЕКТАМИ - ПОНЯТИЯ И ПРОЦЕССЫ Пластмассы

Пластмассы Режимы работы и функциональные возможности САРП

Режимы работы и функциональные возможности САРП Предмет, метод и система адм. права

Предмет, метод и система адм. права Выполнили: Очаева Заяна Коршунова Алена Новая школа научных управлений

Выполнили: Очаева Заяна Коршунова Алена Новая школа научных управлений  History of Management. Approaches to Management

History of Management. Approaches to Management Развитие психологии, как науки в XVIII-XIX веках в Западных странах.

Развитие психологии, как науки в XVIII-XIX веках в Западных странах.  Муниципальное учреждение «Управление образования» Нурлатского муниципального района РТ МОУ «Средняя общеобразовательная школа

Муниципальное учреждение «Управление образования» Нурлатского муниципального района РТ МОУ «Средняя общеобразовательная школа  Автомобильные средства заправки масел

Автомобильные средства заправки масел Китайский театр кукол

Китайский театр кукол Право в системе социальных норм

Право в системе социальных норм Презентация по алгебре Статистические характеристики Среднее арифметическое ряда Размах ряда Мода ряда Медиана ряда

Презентация по алгебре Статистические характеристики Среднее арифметическое ряда Размах ряда Мода ряда Медиана ряда  ЗАКОНОМЕРНОСТИ ВОЗРАСТНОГО РАЗВИТИЯ

ЗАКОНОМЕРНОСТИ ВОЗРАСТНОГО РАЗВИТИЯ Сети доступа в структуре современных инфокоммуникационных сетей

Сети доступа в структуре современных инфокоммуникационных сетей