- Аудит учета, сохранности и использования основных средств

Содержание

- 2. Представляет

- 3. Новый Ужасный И чрезвычайно опасный предмет

- 4. Основы аудита Тема:

- 5. Аудит учета, сохранности и использования основных средств.

- 6. Главные задачи: Обеспечение контроля за сохранностью и наличием основных средств; Проверка правильности отнесения предметов к основным

- 7. Главные задачи: Проверка правильности оформления и отражения операций по поступлению и выбытию основных средств; Проверка правильности

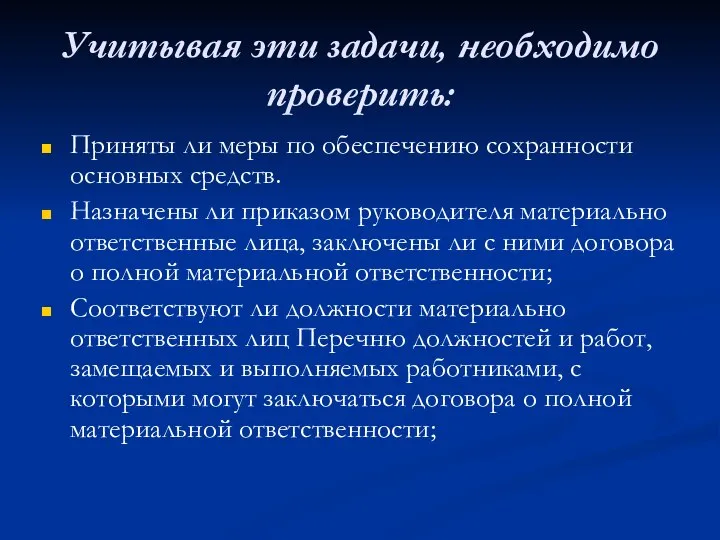

- 8. Учитывая эти задачи, необходимо проверить: Приняты ли меры по обеспечению сохранности основных средств. Назначены ли приказом

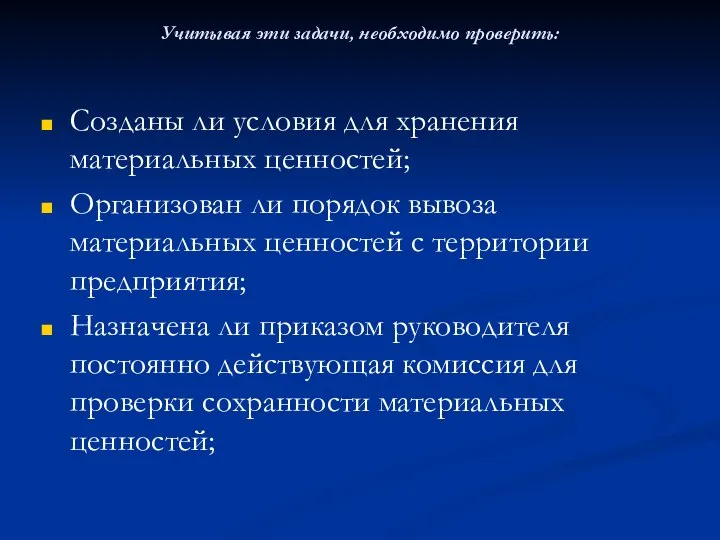

- 9. Учитывая эти задачи, необходимо проверить: Созданы ли условия для хранения материальных ценностей; Организован ли порядок вывоза

- 10. Учитывая эти задачи, необходимо проверить: Проводились ли инвентаризации и выборочные проверки сохранности основных средств, оформлены ли

- 11. Аудит оценки основных средств От правильности оценки основных средств зависит: Правильность отражения финансовых результатов; Правильность расчетов

- 12. Аудит оценки основных средств На основании первичных документов по приходу основных средств необходимо проверить правильность оценки

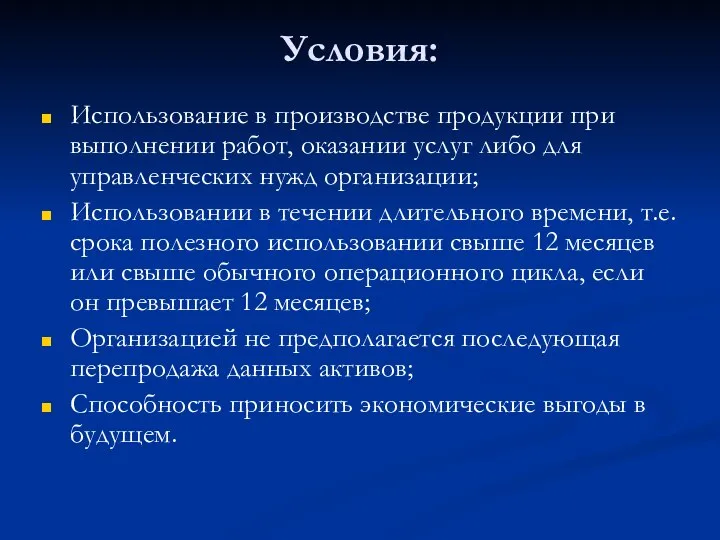

- 13. При принятии к учету активов в качестве основных средств необходимо выполнение следующих условий:

- 14. Условия: Использование в производстве продукции при выполнении работ, оказании услуг либо для управленческих нужд организации; Использовании

- 15. Основные средства могут поступить От учредителей (Д01К75), первоначальная стоимость определяется по договоренности сторон, регистрируется в учредительном

- 16. Основные средства могут поступить Безвозмездно (Д01 К91), первоначальная стоимость определяется экспертным путем, либо по документам передающей

- 17. Основные средства могут поступить Как капитальные вложения (Д01 К08), первоначальная стоимость определяется исходя из фактических затрат

- 18. При проверке необходимо помнить, что все объекты основных средств закреплены за определенными материально – ответственными лицами

- 19. Исходя из изложенного, при проверке необходимо установить: Создана ли на предприятии комиссия по приемке основных средств

- 20. Исходя из изложенного, при проверке необходимо установить: Правильно ли указана первоначальная стоимость в актах приемки-передачи основных

- 21. Исходя из изложенного, при проверке необходимо установить: Правильно ли определена инвентарная стоимость законченных строительных объектов. Правильно

- 22. Наиболее часто встречающиеся нарушения: Начисление износа один раз в квартал; Начисление износа по объектам с истекшими

- 24. Скачать презентацию

Представляет

Представляет

Новый

Ужасный

И чрезвычайно опасный предмет

Новый

Ужасный

И чрезвычайно опасный предмет

Основы аудита

Тема:

Основы аудита

Тема:

Аудит учета, сохранности и использования основных средств.

Аудит учета, сохранности и использования основных средств.

Главные задачи:

Обеспечение контроля за сохранностью и наличием основных средств;

Проверка правильности отнесения

Главные задачи:

Обеспечение контроля за сохранностью и наличием основных средств;

Проверка правильности отнесения

Главные задачи:

Проверка правильности оформления и отражения операций по поступлению и выбытию

Главные задачи:

Проверка правильности оформления и отражения операций по поступлению и выбытию

Учитывая эти задачи, необходимо проверить:

Приняты ли меры по обеспечению сохранности основных

Учитывая эти задачи, необходимо проверить:

Приняты ли меры по обеспечению сохранности основных

Учитывая эти задачи, необходимо проверить:

Созданы ли условия для хранения материальных ценностей;

Организован

Учитывая эти задачи, необходимо проверить:

Созданы ли условия для хранения материальных ценностей;

Организован

Учитывая эти задачи, необходимо проверить:

Проводились ли инвентаризации и выборочные проверки сохранности

Учитывая эти задачи, необходимо проверить:

Проводились ли инвентаризации и выборочные проверки сохранности

Аудит оценки основных средств

От правильности оценки основных средств зависит:

Правильность отражения

Аудит оценки основных средств

От правильности оценки основных средств зависит:

Правильность отражения

Аудит оценки основных средств

На основании первичных документов по приходу основных средств

Аудит оценки основных средств

На основании первичных документов по приходу основных средств

При принятии к учету активов в качестве основных средств необходимо выполнение

При принятии к учету активов в качестве основных средств необходимо выполнение

Условия:

Использование в производстве продукции при выполнении работ, оказании услуг либо для

Условия:

Использование в производстве продукции при выполнении работ, оказании услуг либо для

Основные средства могут поступить

От учредителей (Д01К75), первоначальная стоимость определяется по

Основные средства могут поступить

От учредителей (Д01К75), первоначальная стоимость определяется по

Основные средства могут поступить

Безвозмездно (Д01 К91), первоначальная стоимость определяется экспертным

Основные средства могут поступить

Безвозмездно (Д01 К91), первоначальная стоимость определяется экспертным

Основные средства могут поступить

Как капитальные вложения (Д01 К08), первоначальная стоимость

Основные средства могут поступить

Как капитальные вложения (Д01 К08), первоначальная стоимость

При проверке необходимо помнить, что все объекты основных средств закреплены за

При проверке необходимо помнить, что все объекты основных средств закреплены за

Исходя из изложенного, при проверке необходимо установить:

Создана ли на предприятии комиссия

Исходя из изложенного, при проверке необходимо установить:

Создана ли на предприятии комиссия

Исходя из изложенного, при проверке необходимо установить:

Правильно ли указана первоначальная стоимость

Исходя из изложенного, при проверке необходимо установить:

Правильно ли указана первоначальная стоимость

Исходя из изложенного, при проверке необходимо установить:

Правильно ли определена инвентарная стоимость

Исходя из изложенного, при проверке необходимо установить:

Правильно ли определена инвентарная стоимость

Наиболее часто встречающиеся нарушения:

Начисление износа один раз в квартал;

Начисление износа по

Наиболее часто встречающиеся нарушения:

Начисление износа один раз в квартал;

Начисление износа по

Простановка размеров на чертеже детали

Простановка размеров на чертеже детали Таинственная Таинственная сила СЛОВА

Таинственная Таинственная сила СЛОВА Строгов Николай Павлович 12.12.1920-27.02.2002 гг

Строгов Николай Павлович 12.12.1920-27.02.2002 гг Дискурс постправды: анализ политических медиа-эффектов

Дискурс постправды: анализ политических медиа-эффектов Греховность язычников и иудеев в послании ап. Павла к римлянам. Оправдание по вере грешного человечества во Христе (1:18-8:38)

Греховность язычников и иудеев в послании ап. Павла к римлянам. Оправдание по вере грешного человечества во Христе (1:18-8:38) Культурно-социальный проект «Добро» (действие, объединение, благотворительность, развитие, одаренность)

Культурно-социальный проект «Добро» (действие, объединение, благотворительность, развитие, одаренность) Значение миссии организации и ее выбора

Значение миссии организации и ее выбора Общие условия судебного разбирательства

Общие условия судебного разбирательства Метод круговой тренировки в вольной борьбе у юных спортсменов для развития силовой выносливости

Метод круговой тренировки в вольной борьбе у юных спортсменов для развития силовой выносливости Может ли быть непонятной письм речь

Может ли быть непонятной письм речь Инфраструктура рынка. Рынок труда. Интегрированный урок обществознания и информационных технологий 9 класс

Инфраструктура рынка. Рынок труда. Интегрированный урок обществознания и информационных технологий 9 класс  ЛЬВІВСЬКА ПИВОВАРНЯ - СТУДЕНТАМ

ЛЬВІВСЬКА ПИВОВАРНЯ - СТУДЕНТАМ Общешкольный родительский педагогический всеобуч 30.11.2012г «Свободное время учащихся и ответственность семьи за поведение ребенка

Общешкольный родительский педагогический всеобуч 30.11.2012г «Свободное время учащихся и ответственность семьи за поведение ребенка Женский тип фигуры «Треугольник»

Женский тип фигуры «Треугольник» Здоровьесбережение на уроках математики

Здоровьесбережение на уроках математики  Презентация____

Презентация____ Этические нормы поведения в интернете

Этические нормы поведения в интернете Значение задачи и методические требования к физическому воспитанию учащихся в школе

Значение задачи и методические требования к физическому воспитанию учащихся в школе Конструкторско-технологическая подготовка производства модернизации привода главного движения станка модели 1к62

Конструкторско-технологическая подготовка производства модернизации привода главного движения станка модели 1к62 Исследовательско-информационный проект на тему: ”Как одевался Онегин”. Номинация – “Мода и литература”

Исследовательско-информационный проект на тему: ”Как одевался Онегин”. Номинация – “Мода и литература” Волейбольные игровые комбинации в нападении

Волейбольные игровые комбинации в нападении Телефонные сети общего пользования

Телефонные сети общего пользования Банки на рынке ЦБ

Банки на рынке ЦБ ЗАГАДКА "Ворона" - презентация для начальной школы_

ЗАГАДКА "Ворона" - презентация для начальной школы_ Патология красной крови

Патология красной крови Пивной алкоголизм- беда молодых Проскрякова Т.В.

Пивной алкоголизм- беда молодых Проскрякова Т.В.  Презентация "Осуществление взаимодействия и построения организации" - скачать презентации по Экономике

Презентация "Осуществление взаимодействия и построения организации" - скачать презентации по Экономике Крест над Храмом

Крест над Храмом