- Диагностика вероятности банкротства

Содержание

- 2. Понятие банкротства Под несостоятельностью (банкротством) предприятия понимается неспособность удовлетворять требования кредиторов по оплате товаров (работ, услуг),

- 3. Уточненное понятие С позиции финансового менеджмента банкротство характеризует реализацию катастрофических рисков предприятия в процессе его финансовой

- 4. Причины банкротства: Хотя банкротство предприятия является юридическим фактом, в его основе лежат финансовые причины. К основным

- 5. Причины: Серьезное нарушение финансовой устойчивости предприятия, препятствующее нормальному осуществлению его хозяйственной деятельности.

- 6. Причины: Реализация этого катастрофического риска характеризуется превышением финансовых обязательств предприятия над его активами. Такое финансовое состояние

- 7. Формула: ЧОС = ЗК – А где ЧОС – сумма чистой отрицательной стоимости предприятия; ЗК –

- 8. Причины Существенная несбалансированность в рамках относительно продолжительного периода объемов его денежных потоков.

- 9. Причины Продолжительная неплатежеспособность предприятия, вызванная низкой ликвидностью его активов. Реализация этого катастрофического риска характеризуется значительным превышением

- 10. Методы диагностики Экспресс-диагностика банкротства характеризует систему регулярной оценки кризисных параметров финансового развития предприятия, осуществляемой на базе

- 11. Методы диагностики Фундаментальная диагностика банкротства характеризует систему оценки параметров кризисного финансового развития предприятия, осуществляемой на основе

- 12. Модель Альтмана Одним из методов фундаментальной диагностики банкротства является построение аналитической «Модели Альтмана». Она представляет собой

- 13. Модель Альтмана:

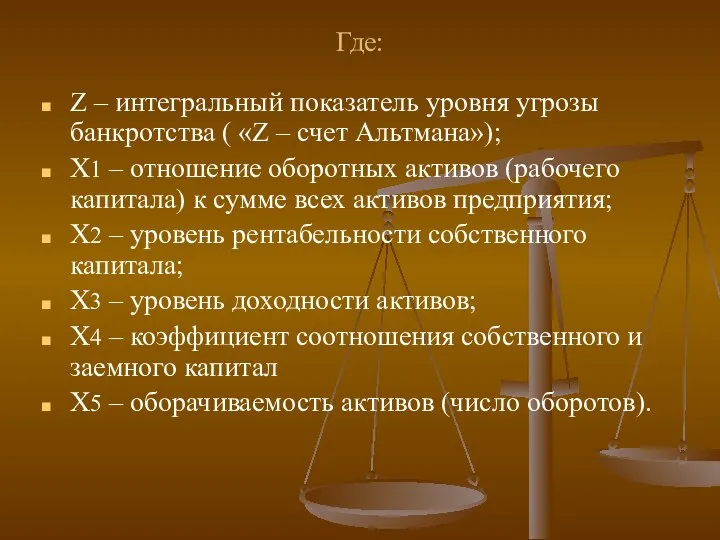

- 14. Где: Z – интегральный показатель уровня угрозы банкротства ( «Z – счет Альтмана»); Х1 – отношение

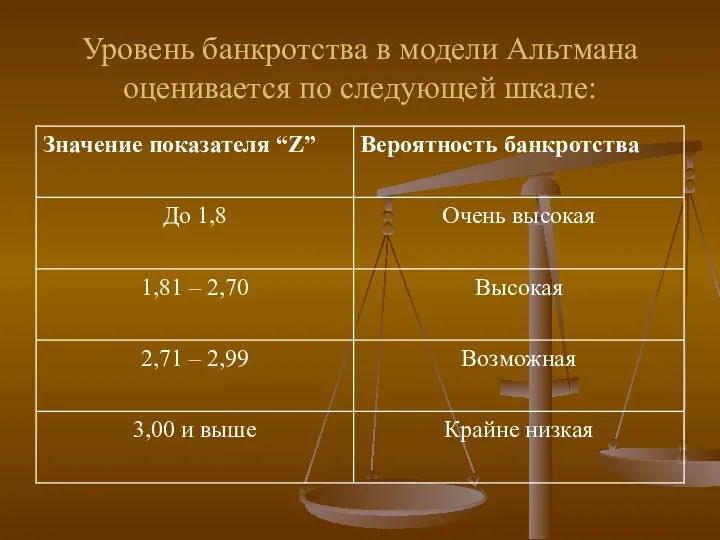

- 15. Уровень банкротства в модели Альтмана оценивается по следующей шкале:

- 17. Скачать презентацию

Понятие банкротства

Под несостоятельностью (банкротством) предприятия понимается неспособность удовлетворять требования кредиторов по

Понятие банкротства

Под несостоятельностью (банкротством) предприятия понимается неспособность удовлетворять требования кредиторов по

Уточненное понятие

С позиции финансового менеджмента банкротство характеризует реализацию катастрофических рисков предприятия

Уточненное понятие

С позиции финансового менеджмента банкротство характеризует реализацию катастрофических рисков предприятия

Причины банкротства:

Хотя банкротство предприятия является юридическим фактом, в его основе лежат

Причины банкротства:

Хотя банкротство предприятия является юридическим фактом, в его основе лежат

Причины:

Серьезное нарушение финансовой устойчивости предприятия, препятствующее нормальному осуществлению его хозяйственной

Причины:

Серьезное нарушение финансовой устойчивости предприятия, препятствующее нормальному осуществлению его хозяйственной

Причины:

Реализация этого катастрофического риска характеризуется превышением финансовых обязательств предприятия над

Причины:

Реализация этого катастрофического риска характеризуется превышением финансовых обязательств предприятия над

Формула:

ЧОС = ЗК – А

где

ЧОС – сумма чистой отрицательной стоимости предприятия;

ЗК

Формула:

ЧОС = ЗК – А

где

ЧОС – сумма чистой отрицательной стоимости предприятия;

ЗК

Причины

Существенная несбалансированность в рамках относительно продолжительного периода объемов его денежных потоков.

Причины

Существенная несбалансированность в рамках относительно продолжительного периода объемов его денежных потоков.

Причины

Продолжительная неплатежеспособность предприятия, вызванная низкой ликвидностью его активов.

Реализация этого катастрофического

Причины

Продолжительная неплатежеспособность предприятия, вызванная низкой ликвидностью его активов.

Реализация этого катастрофического

Методы диагностики

Экспресс-диагностика банкротства характеризует систему регулярной оценки кризисных параметров финансового

Методы диагностики

Экспресс-диагностика банкротства характеризует систему регулярной оценки кризисных параметров финансового

Методы диагностики

Фундаментальная диагностика банкротства характеризует систему оценки параметров кризисного финансового

Методы диагностики

Фундаментальная диагностика банкротства характеризует систему оценки параметров кризисного финансового

Модель Альтмана

Одним из методов фундаментальной диагностики банкротства является построение аналитической

Модель Альтмана

Одним из методов фундаментальной диагностики банкротства является построение аналитической

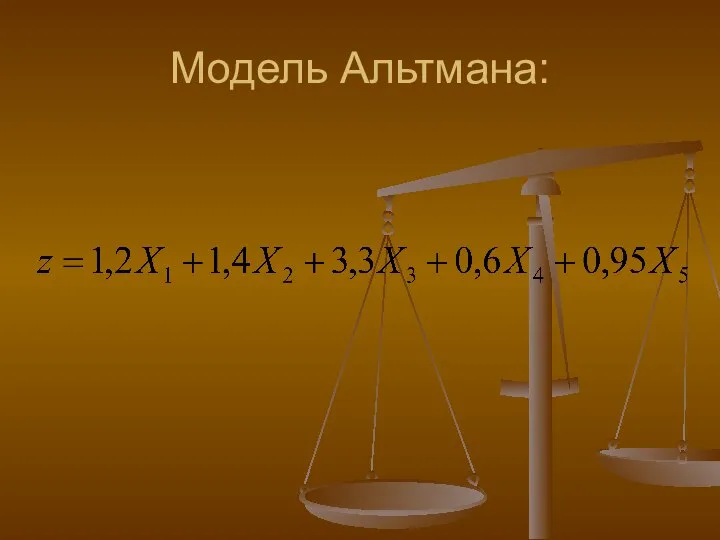

Модель Альтмана:

Модель Альтмана:

Где:

Z – интегральный показатель уровня угрозы банкротства ( «Z – счет

Где:

Z – интегральный показатель уровня угрозы банкротства ( «Z – счет

Уровень банкротства в модели Альтмана оценивается по следующей шкале:

Уровень банкротства в модели Альтмана оценивается по следующей шкале:

Задача управления развитием института таможенного дела

Задача управления развитием института таможенного дела Технологии и системы коммутации. Основа временного разделения каналов

Технологии и системы коммутации. Основа временного разделения каналов Судебная практика. Качели. Возмещение вреда

Судебная практика. Качели. Возмещение вреда ВАСИЛИЙ СУРИКОВ «Боярыня Морозова» «Степан Разин» «Утро стрелецкой казни» «Меньшиков в Березове» «Покорение Сибири Ермако

ВАСИЛИЙ СУРИКОВ «Боярыня Морозова» «Степан Разин» «Утро стрелецкой казни» «Меньшиков в Березове» «Покорение Сибири Ермако Битое поле

Битое поле Портретный очерк Уроки подготовлены Л.А.Опольской, учителем МОУ СОШ №5 города-курорта Анапы

Портретный очерк Уроки подготовлены Л.А.Опольской, учителем МОУ СОШ №5 города-курорта Анапы Монополия (гр. monоs – жалғыз және poleo– сатамын)

Монополия (гр. monоs – жалғыз және poleo– сатамын) Одноковшовые экскаваторы. Классификация и обозначения. Характеристика и общее устройство. Рабочее оборудование

Одноковшовые экскаваторы. Классификация и обозначения. Характеристика и общее устройство. Рабочее оборудование Робототехника в Японии

Робототехника в Японии Презентация Анализ мяса птицы в России и за рубежом

Презентация Анализ мяса птицы в России и за рубежом  Financial markets and intermediaries Лекция 10 Деятельность банков на финансовом рынке Цель: раскрыть цель, задачи и функции банков на финансовом ры

Financial markets and intermediaries Лекция 10 Деятельность банков на финансовом рынке Цель: раскрыть цель, задачи и функции банков на финансовом ры Художественные системы в проектировании одежды

Художественные системы в проектировании одежды Основные направления исследований в области искусственного интеллекта

Основные направления исследований в области искусственного интеллекта Диагностика, техническое обслуживание и ремонт электрооборудования автомобиля Lada Priora

Диагностика, техническое обслуживание и ремонт электрооборудования автомобиля Lada Priora Договор аренды

Договор аренды НОВИНКИ МЕБЕЛИ С ЦЕНАМИ!

НОВИНКИ МЕБЕЛИ С ЦЕНАМИ! День благодарения в Германии

День благодарения в Германии Хронический гепатит

Хронический гепатит  Расчет усилительного каскада на полевом транзисторе по схеме с общим истоком

Расчет усилительного каскада на полевом транзисторе по схеме с общим истоком Как создают мультфильмы

Как создают мультфильмы Модели Менеджмента Работу выполнили Студенты 22 группы,5 подгруппа Махмудова. Л Скрыпникова. С Полоян. А Жукова. Е

Модели Менеджмента Работу выполнили Студенты 22 группы,5 подгруппа Махмудова. Л Скрыпникова. С Полоян. А Жукова. Е  Язык гипертекстовой разметки HTML

Язык гипертекстовой разметки HTML Обзор библиотеки STL. (Лекция 7)

Обзор библиотеки STL. (Лекция 7) Переменный электрический ток

Переменный электрический ток Программа социально-педагогического развития личности воспитанников спецшколы №8 «Перспектива»

Программа социально-педагогического развития личности воспитанников спецшколы №8 «Перспектива» Презентация «Стратегии выхода предприятия на внешний рынок»

Презентация «Стратегии выхода предприятия на внешний рынок» Обозначение шероховатости поверхностей на чертежах

Обозначение шероховатости поверхностей на чертежах Лекарственные растения.

Лекарственные растения.