- Презентация____

Содержание

- 2. Теория Миллера - Модильяни предложена В 1958 г. В модели предполагается: 1) отсутствие налогов на прибыль

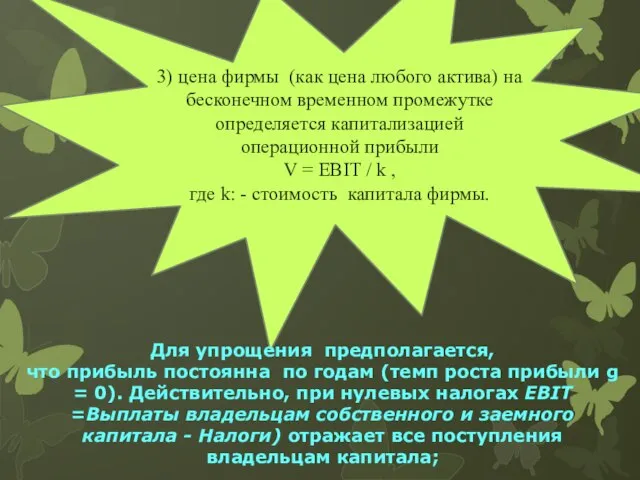

- 3. 3) цена фирмы (как цена любого актива) на бесконечном временном промежутке определяется капитализацией операционной прибыли V

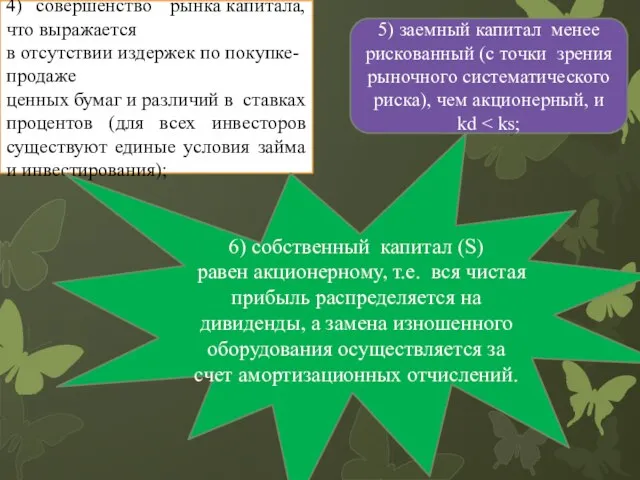

- 4. 4) совершенство рынка капитала, что выражается в отсутствии издержек по покупке-продаже ценных бумаг и различий в

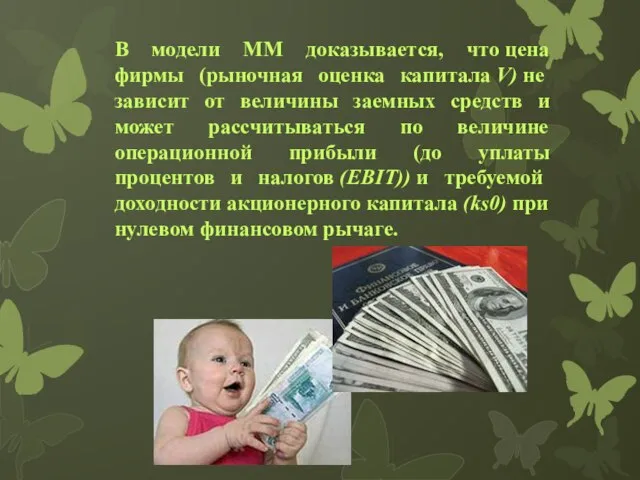

- 5. В модели ММ доказывается, что цена фирмы (рыночная оценка капитала V) не зависит от величины заемных

- 6. Независимость цены фирмы от структуры капитала объясняется невозможностью в равновесной ситуации существования фирм, идентичных по степени

- 7. Подход Миллера - Модильяни строится для совершенного рынка и может рассматриваться как парадокс для реальной экономики.

- 8. Модель Миллера -- Модильяни с налогами на прибыль фирмы - модель ММ 1963 г. В модели

- 9. ПАРАДОКС: на совершенном рынке при уплате налогов на прибыль и существовании налогового щита цена фирмы V

- 10. Модель Миллера 1976 г. с налогом на прибыль фирмы и подоходным налогообложением владельцев капитала. Введение подоходного

- 11. Акционеры могут иметь определенные льготы по подоходному налогу': 1)налоговая ставка на дивиденды может отличаться от налоговой

- 12. Таким образом, в целом по моделям Модильяни - Миллера можно сделать следующие выводы: При отсутствии налогов

- 14. Скачать презентацию

Теория Миллера - Модильяни

предложена

В 1958 г.

В модели предполагается:

1) отсутствие налогов на прибыль

Теория Миллера - Модильяни

предложена

В 1958 г.

В модели предполагается:

1) отсутствие налогов на прибыль

3) цена фирмы (как цена любого актива) на бесконечном временном промежутке

3) цена фирмы (как цена любого актива) на бесконечном временном промежутке

4) совершенство рынка капитала, что выражается в отсутствии издержек по покупке-продаже ценных бумаг и различий в ставках процентов (для всех инвесторов

4) совершенство рынка капитала, что выражается в отсутствии издержек по покупке-продаже ценных бумаг и различий в ставках процентов (для всех инвесторов

В модели ММ доказывается, что цена фирмы (рыночная оценка капитала V) не зависит от

В модели ММ доказывается, что цена фирмы (рыночная оценка капитала V) не зависит от

Независимость цены фирмы от структуры капитала объясняется невозможностью в равновесной ситуации существования

Независимость цены фирмы от структуры капитала объясняется невозможностью в равновесной ситуации существования

Подход Миллера - Модильяни строится для совершенного рынка и может рассматриваться

Подход Миллера - Модильяни строится для совершенного рынка и может рассматриваться

Модель Миллера -- Модильяни с налогами на прибыль фирмы - модель ММ

Модель Миллера -- Модильяни с налогами на прибыль фирмы - модель ММ

ПАРАДОКС:

на совершенном рынке при уплате налогов на прибыль и существовании налогового щита цена фирмы V максимизируется при

ПАРАДОКС:

на совершенном рынке при уплате налогов на прибыль и существовании налогового щита цена фирмы V максимизируется при

Модель Миллера 1976 г. с налогом на прибыль фирмы и подоходным

Модель Миллера 1976 г. с налогом на прибыль фирмы и подоходным

Акционеры могут иметь определенные льготы по подоходному налогу':

1)налоговая ставка на дивиденды может отличаться от налоговой ставки

Акционеры могут иметь определенные льготы по подоходному налогу':

1)налоговая ставка на дивиденды может отличаться от налоговой ставки

Таким образом, в целом по моделям Модильяни - Миллера можно сделать

Таким образом, в целом по моделям Модильяни - Миллера можно сделать

Размещение и выкладка товаров в торговом зале Учитель технологии Бердоносова Г. П.

Размещение и выкладка товаров в торговом зале Учитель технологии Бердоносова Г. П.  PHONETICS and other sciences

PHONETICS and other sciences  Презентация "Решение задач практического содержания" - скачать презентации по Экономике

Презентация "Решение задач практического содержания" - скачать презентации по Экономике Тема кейса: Художественно-эстетическое развитие. Выполнила: Емельянова Юлия Владимировна. МБДОУ Детский сад № 22.

Тема кейса: Художественно-эстетическое развитие. Выполнила: Емельянова Юлия Владимировна. МБДОУ Детский сад № 22.  Выполнила: Блинова Ксения ученица 8Бкласса Научный руководитель: Васильева Татьяна Николаевна

Выполнила: Блинова Ксения ученица 8Бкласса Научный руководитель: Васильева Татьяна Николаевна  Страховые взносы как институт финансового права

Страховые взносы как институт финансового права Материал к занятию по развитию речи. Мебель

Материал к занятию по развитию речи. Мебель Презентация Капитал как фактор производства

Презентация Капитал как фактор производства Введение в языки программирования

Введение в языки программирования Дорога жизни.

Дорога жизни.  Сравнение старого УК и нового УК КР

Сравнение старого УК и нового УК КР Нейронная регуляция

Нейронная регуляция Складки

Складки Предвыборная агитация Красноярский край. Граждане России: голосуем и избираемся

Предвыборная агитация Красноярский край. Граждане России: голосуем и избираемся Весенняя студенческая энергетическая школа. Кейс по РЗА

Весенняя студенческая энергетическая школа. Кейс по РЗА Kompyuterning yordamchi qurilmalari

Kompyuterning yordamchi qurilmalari Пути вступления аминокислот в ЦТК

Пути вступления аминокислот в ЦТК  Системные характеристики, функции, структура в СМИ. (Тема 3)

Системные характеристики, функции, структура в СМИ. (Тема 3) Системы. Модели систем

Системы. Модели систем Проектирование уроков истории на основе технологии развития критического мышления Автор: Медведева Т.С., уч

Проектирование уроков истории на основе технологии развития критического мышления Автор: Медведева Т.С., уч Презентация Право собственности

Презентация Право собственности Презентация на тему "Интерактивная доска" - скачать презентации по Педагогике

Презентация на тему "Интерактивная доска" - скачать презентации по Педагогике Разработка системы автоматического давления рецикла водорода

Разработка системы автоматического давления рецикла водорода Масленица. Кулинарные традиции и обычаи. Разработка фирменных блюд и изделий из блинного теста и теста для оладий

Масленица. Кулинарные традиции и обычаи. Разработка фирменных блюд и изделий из блинного теста и теста для оладий Программа для проведения шифрования и дешифрования текста при помощи ключа

Программа для проведения шифрования и дешифрования текста при помощи ключа Гибкий камень

Гибкий камень Презентация Процедуры по осуществлению проведения транспортного контроля в пунктах пропуска через границу РФ

Презентация Процедуры по осуществлению проведения транспортного контроля в пунктах пропуска через границу РФ  Презентация Предмет, метод, система и функции трудового права

Презентация Предмет, метод, система и функции трудового права