- Аудит кассовых операций

Содержание

- 2. При проведении аудита кассы необходимо провести инвентаризацию денежных средств и составить акт установленного образца. Инвентаризация должна

- 3. Порядок инвентаризации может быть следующим: При наличии нескольких касс аудитор опечатывает их, чтобы предотвратить возможность доступа;

- 4. Порядок инвентаризации кассы Производится полистный пересчет наличных денег. Если во время инвентаризации кассы имеются частично оплаченные

- 5. Порядок инвентаризации кассы В случае обнаружения излишка или недостач денег или других ценностей необходимо взять письменное

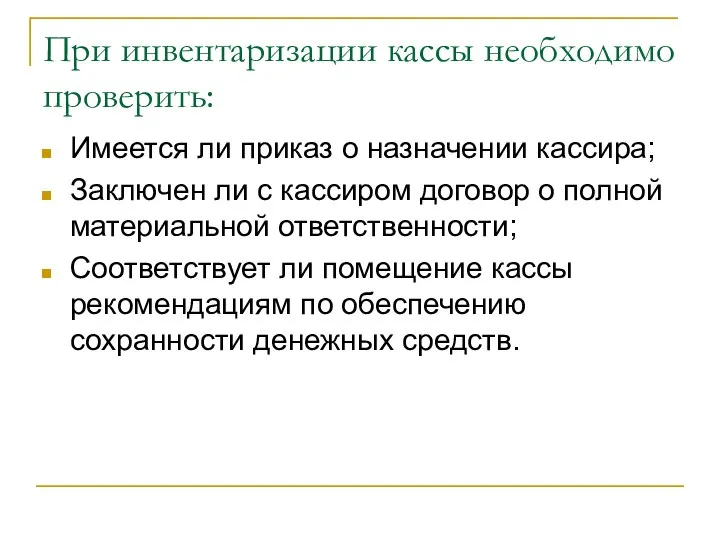

- 6. При инвентаризации кассы необходимо проверить: Имеется ли приказ о назначении кассира; Заключен ли с кассиром договор

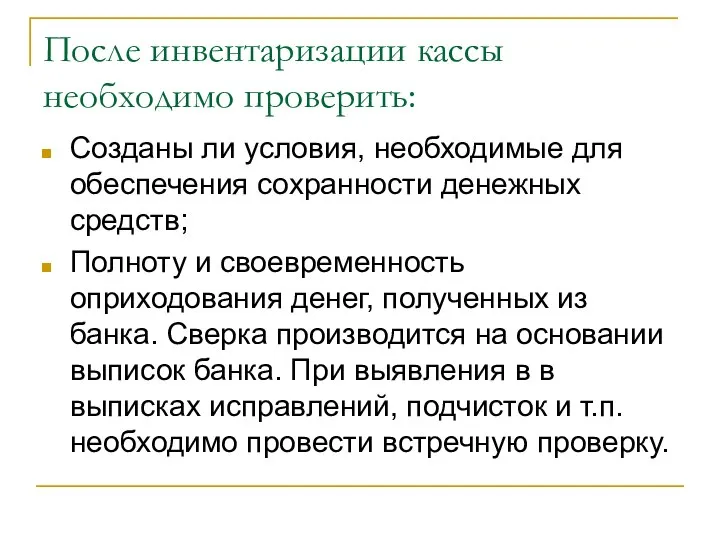

- 7. После инвентаризации кассы необходимо проверить: Созданы ли условия, необходимые для обеспечения сохранности денежных средств; Полноту и

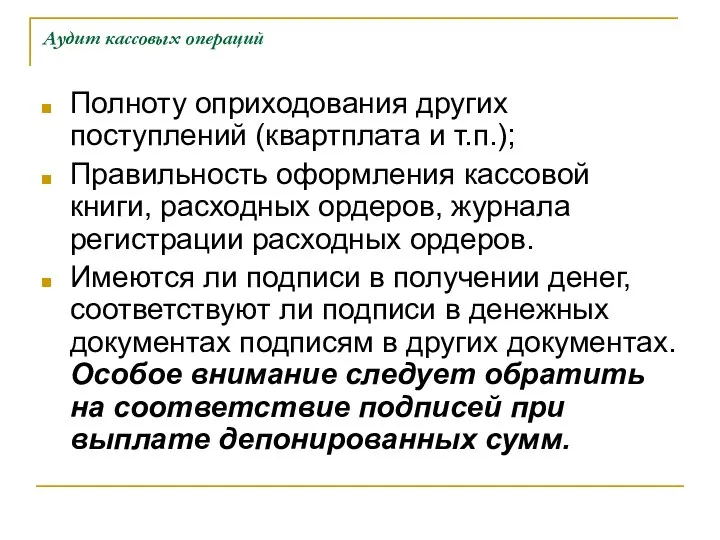

- 8. Аудит кассовых операций Полноту оприходования других поступлений (квартплата и т.п.); Правильность оформления кассовой книги, расходных ордеров,

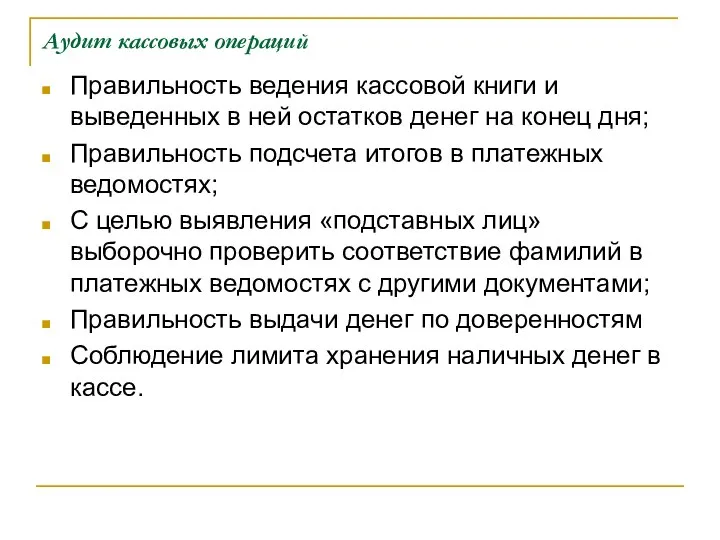

- 9. Аудит кассовых операций Правильность ведения кассовой книги и выведенных в ней остатков денег на конец дня;

- 11. Скачать презентацию

При проведении аудита кассы необходимо провести инвентаризацию денежных средств и составить

При проведении аудита кассы необходимо провести инвентаризацию денежных средств и составить

Порядок инвентаризации может быть следующим:

При наличии нескольких касс аудитор опечатывает их,

Порядок инвентаризации может быть следующим:

При наличии нескольких касс аудитор опечатывает их,

Порядок инвентаризации кассы

Производится полистный пересчет наличных денег. Если во время инвентаризации

Порядок инвентаризации кассы

Производится полистный пересчет наличных денег. Если во время инвентаризации

Порядок инвентаризации кассы

В случае обнаружения излишка или недостач денег или других

Порядок инвентаризации кассы

В случае обнаружения излишка или недостач денег или других

При инвентаризации кассы необходимо проверить:

Имеется ли приказ о назначении кассира;

Заключен ли

При инвентаризации кассы необходимо проверить:

Имеется ли приказ о назначении кассира;

Заключен ли

После инвентаризации кассы необходимо проверить:

Созданы ли условия, необходимые для обеспечения сохранности

После инвентаризации кассы необходимо проверить:

Созданы ли условия, необходимые для обеспечения сохранности

Аудит кассовых операций

Полноту оприходования других поступлений (квартплата и т.п.);

Правильность оформления кассовой

Аудит кассовых операций

Полноту оприходования других поступлений (квартплата и т.п.);

Правильность оформления кассовой

Аудит кассовых операций

Правильность ведения кассовой книги и выведенных в ней остатков

Аудит кассовых операций

Правильность ведения кассовой книги и выведенных в ней остатков

Консультация для учителей-логопедов Выполнила: учитель-логопед МКДОУ комбинированного вида д/с №11 «Чебурашка» г.Пласта Гончаре

Консультация для учителей-логопедов Выполнила: учитель-логопед МКДОУ комбинированного вида д/с №11 «Чебурашка» г.Пласта Гончаре Виды спорта. Препараты

Виды спорта. Препараты Lambda engine

Lambda engine Этапы развития ОАО Нафтан

Этапы развития ОАО Нафтан Презентация на тему "Наша новая школа" - скачать презентации по Педагогике

Презентация на тему "Наша новая школа" - скачать презентации по Педагогике СТРОМАЛЬНО - СОСУДИСТЫЕ ДИСТРОФИИ

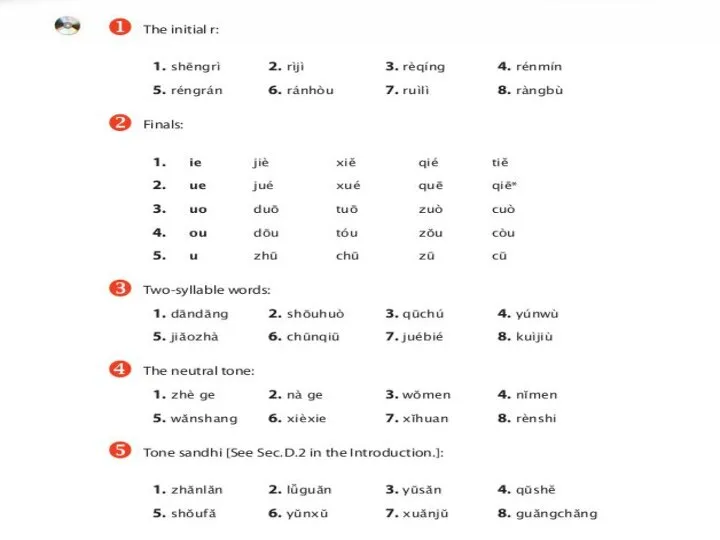

СТРОМАЛЬНО - СОСУДИСТЫЕ ДИСТРОФИИ Уроки китайского языка

Уроки китайского языка Введение в язык UML (Продолжение)

Введение в язык UML (Продолжение) Россия

Россия Основные законы термодинамики в осадочном процессе

Основные законы термодинамики в осадочном процессе Замок Нойшванштан

Замок Нойшванштан Ожирение вредит здоровью Работу выполнила: Балабина Наталья ученица 10 класса 2008г.

Ожирение вредит здоровью Работу выполнила: Балабина Наталья ученица 10 класса 2008г. Проверь себя Объясни смысл понятий «социальная среда», «прямое влияние окружающих», «косвенное влияние». Приведите примеры прям

Проверь себя Объясни смысл понятий «социальная среда», «прямое влияние окружающих», «косвенное влияние». Приведите примеры прям Litania do Św. Stanisława Kostki

Litania do Św. Stanisława Kostki Организация деятельности музея. Музеефикация

Организация деятельности музея. Музеефикация Урок – телепередача. Девіз уроку. Працюй наполегливо, швидко, старанно, щоб жодна хвилинка не втратилась марно

Урок – телепередача. Девіз уроку. Працюй наполегливо, швидко, старанно, щоб жодна хвилинка не втратилась марно Принципы занятий физическими упражнениями

Принципы занятий физическими упражнениями Эффект волшебного стекла Знакомство с понятиями гиперболы и литоты

Эффект волшебного стекла Знакомство с понятиями гиперболы и литоты  Фонтан Дубай

Фонтан Дубай Теория вероятностей и математическая статистика Введение в теорию вероятностей

Теория вероятностей и математическая статистика Введение в теорию вероятностей Первобытная магия и ритуалы

Первобытная магия и ритуалы Презентация "Аукцион" - скачать презентации по Экономике

Презентация "Аукцион" - скачать презентации по Экономике Астраханский Кремль Подготовила воспитатель Зюзина Татьяна Владимировна,ГСКУ Енотаевский приют для детей «Любава»

Астраханский Кремль Подготовила воспитатель Зюзина Татьяна Владимировна,ГСКУ Енотаевский приют для детей «Любава» Локальная компьютерная сеть

Локальная компьютерная сеть Приказки на Граматиката Приказка за едно изречение

Приказки на Граматиката Приказка за едно изречение Урок математики в 3 классе Тема: «Формула произведения» УМК «ШКОЛА 2100» Учитель начальных классов МОУ гимназии № 87 г. Краснода

Урок математики в 3 классе Тема: «Формула произведения» УМК «ШКОЛА 2100» Учитель начальных классов МОУ гимназии № 87 г. Краснода Служебное расследование

Служебное расследование  презентация1

презентация1