- Банкротство предприятия

Содержание

- 2. БАНКРУТСТВО - ВИЗНАНА АРБІТРАЖНИМ СУДОМ НЕЗДАТНІСТЬ БОРЖНИКА ВІДНОВИТИ СВОЮ ПЛАТОСПРОМОЖНІСТЬ ТА ЗАДОВОЛЬНИТИ ВИЗНАНІ СУДОМ ВИМОГИ КРЕДИТОРІВ

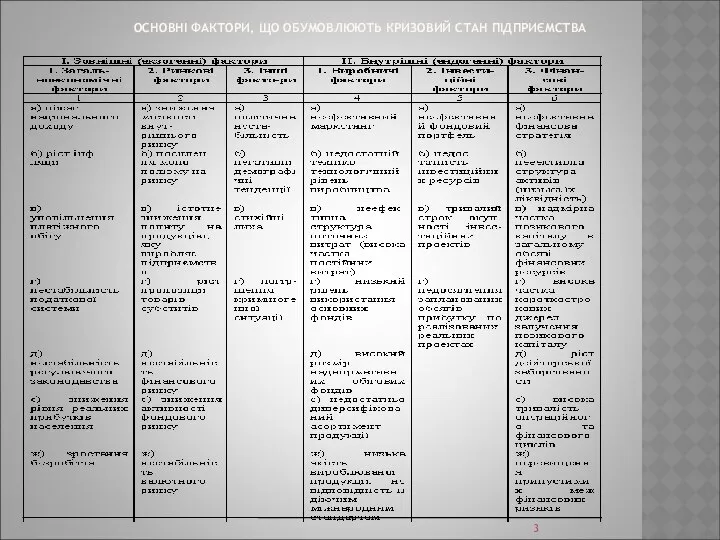

- 3. ОСНОВНІ ФАКТОРИ, ЩО ОБУМОВЛЮЮТЬ КРИЗОВИЙ СТАН ПІДПРИЄМСТВА

- 4. Специфічні фактори, що обумовлюють банкрутство: - наявність на більшості підприємств високої питомої ваги застарілого, практично амортизованого

- 5. Банкрутство завжди зачіпає інтереси дуже багатьох осіб: - підприємств–кредиторів, які повинні встигнути заявити свої вимоги і

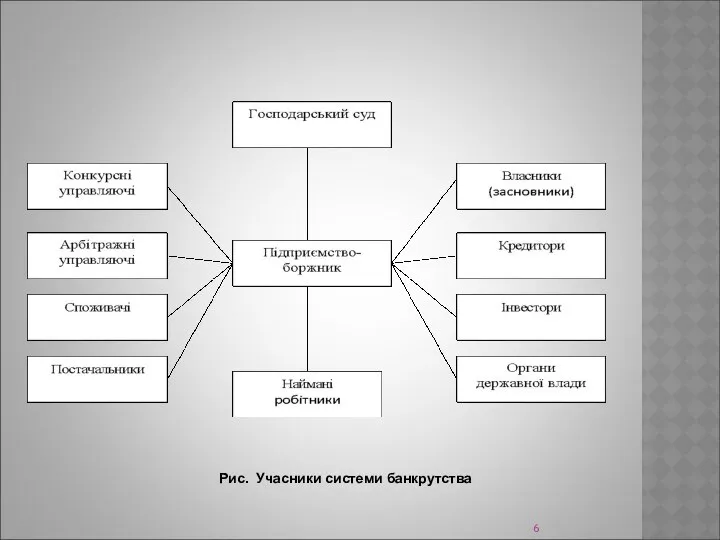

- 6. Рис. Учасники системи банкрутства

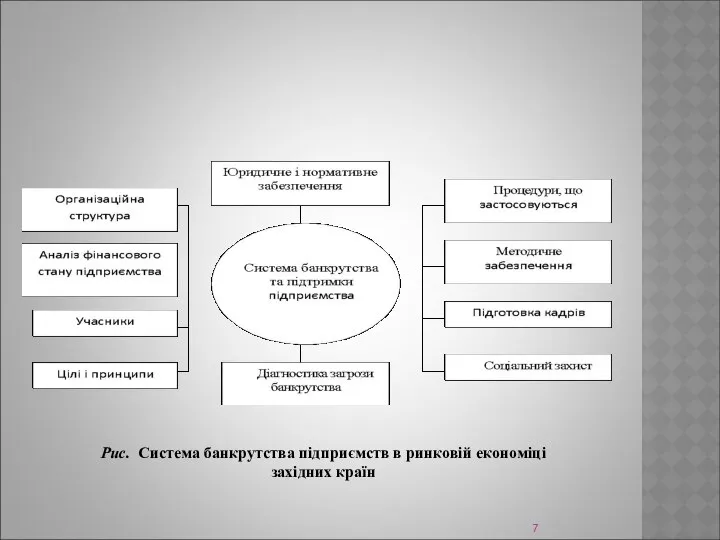

- 7. Рис. Система банкрутства підприємств в ринковій економіці західних країн

- 8. Основною метою створення цивілізованої системи банкрутства є об’єктивна необхідність приведення структури виробництва у відповідність до реального

- 9. Рис. Цілі та принципи системи банкрутства

- 10. Справи про банкрутство розглядаються виключно господарськими судами, навіть якщо одна із сторін – це фізична особа,

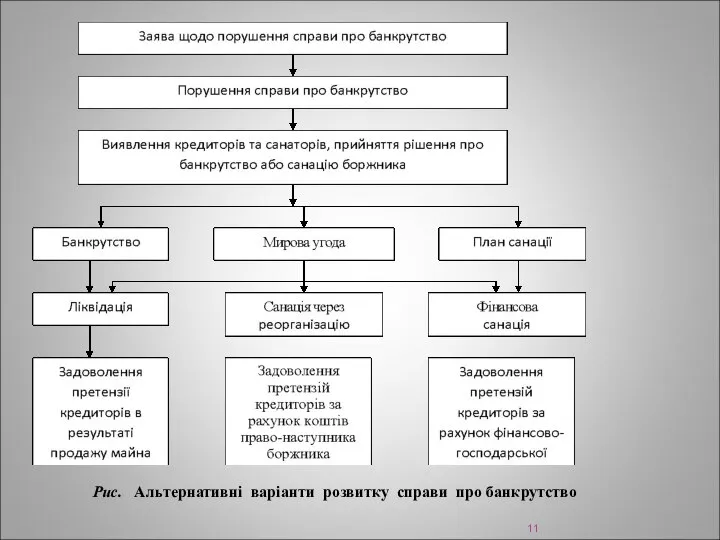

- 11. Рис. Альтернативні варіанти розвитку справи про банкрутство

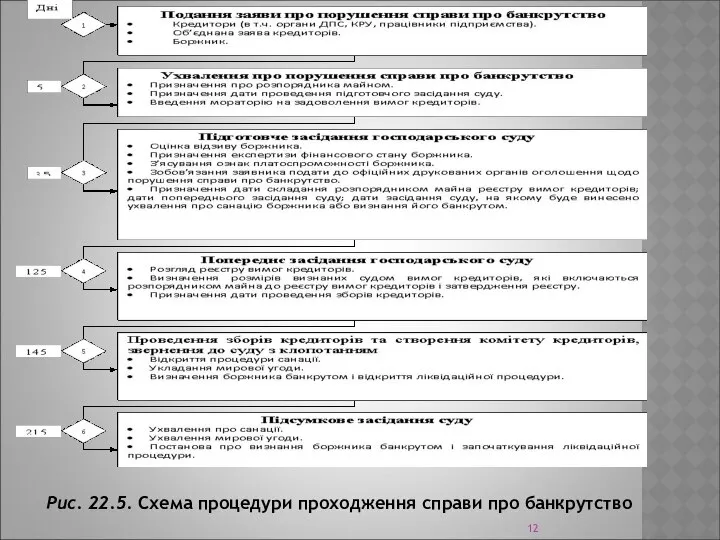

- 12. Рис. 22.5. Схема процедури проходження справи про банкрутство

- 13. Заява про порушення справи про банкрутство подається боржником або кредитором у письмовій формі, підписується керівником боржника

- 14. Заява боржника повинна містити відомості: - суму вимог кредиторів за грошовими зобов’язаннями у розмірі, який не

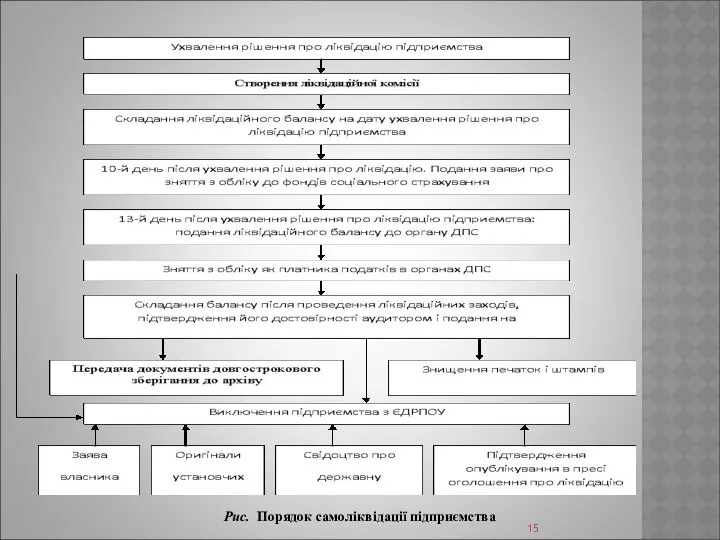

- 15. Рис. Порядок самоліквідації підприємства

- 16. Діагностика банкрутства дозволяє виявити симптоми несприятливих процесів в діяльності підприємства, оцінити міру його неплатоспроможності, спрогнозувати імовірність

- 17. До неформалізованих критеріїв можна віднести такі: - затримка з наданням обов’язкової фінансової, податкової та статистичної звітності,

- 18. - значні суми дебіторської заборгованості, що відносяться на збитки; - тенденція до витискування у складі зобов’язань

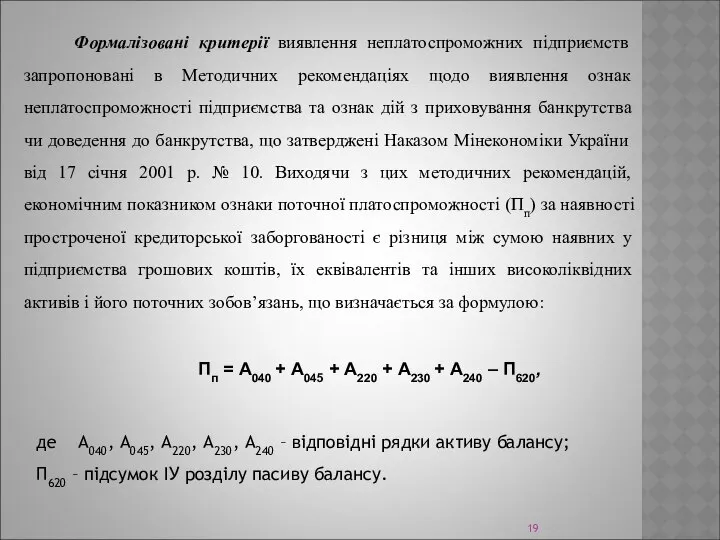

- 19. Формалізовані критерії виявлення неплатоспроможних підприємств запропоновані в Методичних рекомендаціях щодо виявлення ознак неплатоспроможності підприємства та ознак

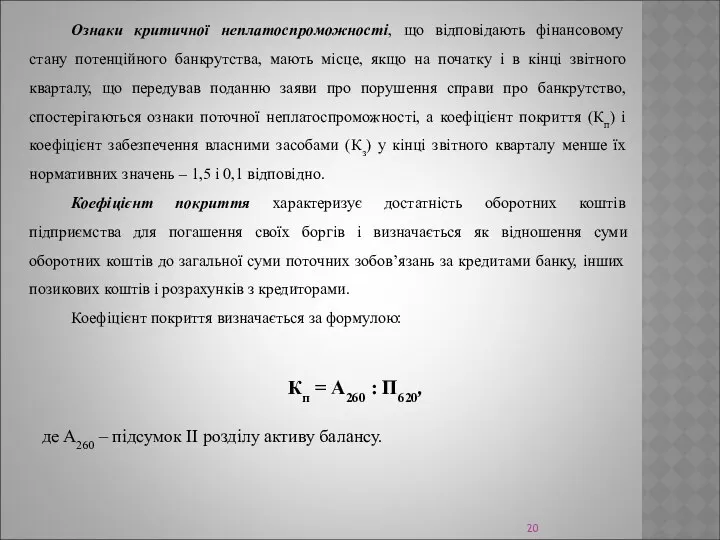

- 20. Ознаки критичної неплатоспроможності, що відповідають фінансовому стану потенційного банкрутства, мають місце, якщо на початку і в

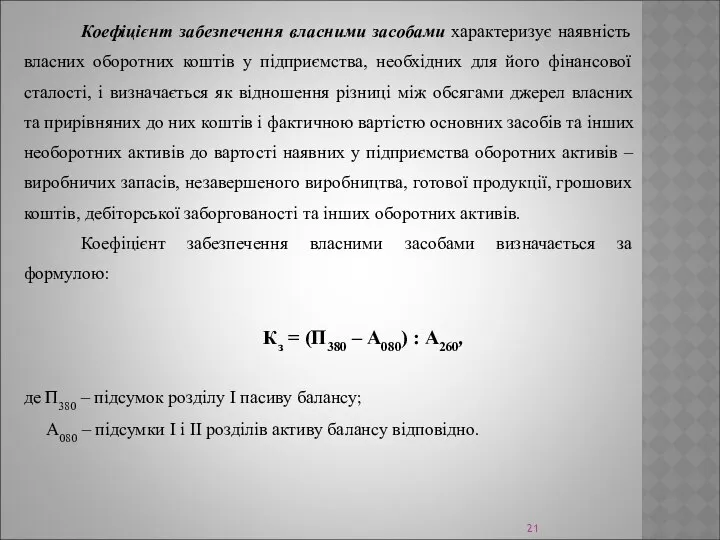

- 21. Коефіцієнт забезпечення власними засобами характеризує наявність власних оборотних коштів у підприємства, необхідних для його фінансової сталості,

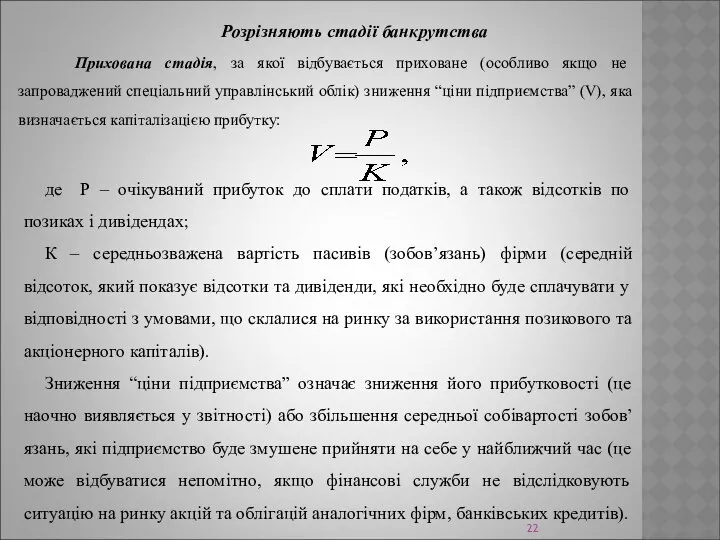

- 22. Розрізняють стадії банкрутства Прихована стадія, за якої відбувається приховане (особливо якщо не запроваджений спеціальний управлінський облік)

- 24. Скачать презентацию

БАНКРУТСТВО - ВИЗНАНА АРБІТРАЖНИМ СУДОМ НЕЗДАТНІСТЬ БОРЖНИКА ВІДНОВИТИ СВОЮ ПЛАТОСПРОМОЖНІСТЬ ТА

БАНКРУТСТВО - ВИЗНАНА АРБІТРАЖНИМ СУДОМ НЕЗДАТНІСТЬ БОРЖНИКА ВІДНОВИТИ СВОЮ ПЛАТОСПРОМОЖНІСТЬ ТА

ОСНОВНІ ФАКТОРИ, ЩО ОБУМОВЛЮЮТЬ КРИЗОВИЙ СТАН ПІДПРИЄМСТВА

ОСНОВНІ ФАКТОРИ, ЩО ОБУМОВЛЮЮТЬ КРИЗОВИЙ СТАН ПІДПРИЄМСТВА

Специфічні фактори, що обумовлюють банкрутство:

- наявність на більшості підприємств високої питомої

Специфічні фактори, що обумовлюють банкрутство:

- наявність на більшості підприємств високої питомої

Банкрутство завжди зачіпає інтереси дуже багатьох осіб:

- підприємств–кредиторів, які повинні встигнути

Банкрутство завжди зачіпає інтереси дуже багатьох осіб:

- підприємств–кредиторів, які повинні встигнути

Рис. Учасники системи банкрутства

Рис. Учасники системи банкрутства

Рис. Система банкрутства підприємств в ринковій економіці

західних країн

Рис. Система банкрутства підприємств в ринковій економіці

західних країн

Основною метою створення цивілізованої системи банкрутства є об’єктивна необхідність приведення структури

Основною метою створення цивілізованої системи банкрутства є об’єктивна необхідність приведення структури

Рис. Цілі та принципи системи банкрутства

Рис. Цілі та принципи системи банкрутства

Справи про банкрутство розглядаються виключно господарськими судами, навіть якщо одна із

Справи про банкрутство розглядаються виключно господарськими судами, навіть якщо одна із

Рис. Альтернативні варіанти розвитку справи про банкрутство

Рис. Альтернативні варіанти розвитку справи про банкрутство

Рис. 22.5. Схема процедури проходження справи про банкрутство

Рис. 22.5. Схема процедури проходження справи про банкрутство

Заява про порушення справи про банкрутство подається боржником або кредитором у

Заява про порушення справи про банкрутство подається боржником або кредитором у

Заява боржника повинна містити відомості:

- суму вимог кредиторів за грошовими зобов’язаннями

Заява боржника повинна містити відомості:

- суму вимог кредиторів за грошовими зобов’язаннями

Рис. Порядок самоліквідації підприємства

Рис. Порядок самоліквідації підприємства

Діагностика банкрутства дозволяє виявити симптоми несприятливих процесів в діяльності підприємства, оцінити

Діагностика банкрутства дозволяє виявити симптоми несприятливих процесів в діяльності підприємства, оцінити

До неформалізованих критеріїв можна віднести такі:

- затримка з наданням обов’язкової фінансової,

До неформалізованих критеріїв можна віднести такі:

- затримка з наданням обов’язкової фінансової,

- значні суми дебіторської заборгованості, що відносяться на збитки;

- тенденція до

- значні суми дебіторської заборгованості, що відносяться на збитки;

- тенденція до

Формалізовані критерії виявлення неплатоспроможних підприємств запропоновані в Методичних рекомендаціях щодо виявлення

Формалізовані критерії виявлення неплатоспроможних підприємств запропоновані в Методичних рекомендаціях щодо виявлення

Ознаки критичної неплатоспроможності, що відповідають фінансовому стану потенційного банкрутства, мають місце,

Ознаки критичної неплатоспроможності, що відповідають фінансовому стану потенційного банкрутства, мають місце,

Коефіцієнт забезпечення власними засобами характеризує наявність власних оборотних коштів у підприємства,

Коефіцієнт забезпечення власними засобами характеризує наявність власних оборотних коштів у підприємства,

Розрізняють стадії банкрутства

Прихована стадія, за якої відбувається приховане (особливо якщо не

Розрізняють стадії банкрутства

Прихована стадія, за якої відбувається приховане (особливо якщо не

ЛЕКЦИЯ № 7 ВЫБОРОЧНОЕ НАБЛЮДЕНИЕ

ЛЕКЦИЯ № 7 ВЫБОРОЧНОЕ НАБЛЮДЕНИЕ  Гостиничный сервис

Гостиничный сервис Бог есть любовь

Бог есть любовь Методические основы патологической анатомии НЕКРОЗ. АПОПТОЗ Лекция по патологической анатомии

Методические основы патологической анатомии НЕКРОЗ. АПОПТОЗ Лекция по патологической анатомии ПОРЯДОК СЕРТИФИКАЦИИ ПРОДУКЦИИ В РЕСПУБЛИКЕ БЕЛАРУСЬ

ПОРЯДОК СЕРТИФИКАЦИИ ПРОДУКЦИИ В РЕСПУБЛИКЕ БЕЛАРУСЬ Болвина Ирина Владимировна Учитель начальных классов Боровская СОШ № 1 Тюменского района, Тюменской области

Болвина Ирина Владимировна Учитель начальных классов Боровская СОШ № 1 Тюменского района, Тюменской области Der königliche See oder Königssee

Der königliche See oder Königssee Теколит лучше Велокс - миф или реальность

Теколит лучше Велокс - миф или реальность Нормы литературного языка

Нормы литературного языка Алексей Николаевич Плещеев Литературное чтение 4 класс Учитель: Гусева Н.Н. МОУ «Вертикосская СОШ»

Алексей Николаевич Плещеев Литературное чтение 4 класс Учитель: Гусева Н.Н. МОУ «Вертикосская СОШ» ВРЕМЯ ОТДЫХА

ВРЕМЯ ОТДЫХА  Традыцыйная сацыяльная і духоўная культура беларусаў

Традыцыйная сацыяльная і духоўная культура беларусаў Скачать презентацию Республика Кения .ppt

Скачать презентацию Республика Кения .ppt Организация исследовательской работы в начальной школе МОУ «Столбовская средняя общеобразовательная школа»

Организация исследовательской работы в начальной школе МОУ «Столбовская средняя общеобразовательная школа» Презентация на тему: Работа с бумагой и картоном. Изделие: Водяная лилия.

Презентация на тему: Работа с бумагой и картоном. Изделие: Водяная лилия. От първи до четвърти клас

От първи до четвърти клас Почему интернет-реклама не работает

Почему интернет-реклама не работает Содержание, формы и технологии современного урока в малокомплеконой школе

Содержание, формы и технологии современного урока в малокомплеконой школе Nice to meet you

Nice to meet you Абылай хан дәуіріндегі Қазақстаның сыртқы және ішкі саяси жағдайы

Абылай хан дәуіріндегі Қазақстаның сыртқы және ішкі саяси жағдайы Международные экономические организации 1. Международные правительственные (межгосударственные) экономические организации. 2.

Международные экономические организации 1. Международные правительственные (межгосударственные) экономические организации. 2.  Trainings INDEX 2010: бенчмаркинг эффективности корпоративных систем обучения

Trainings INDEX 2010: бенчмаркинг эффективности корпоративных систем обучения  Классификация разрезов

Классификация разрезов Основы программирования. Знакомство с Java

Основы программирования. Знакомство с Java Презентация "Регламент учета затрат." - скачать презентации по Экономике

Презентация "Регламент учета затрат." - скачать презентации по Экономике Государственный экспериментальный центр культуры и искусства «Авангард»

Государственный экспериментальный центр культуры и искусства «Авангард» Нематериальное культурное наследие

Нематериальное культурное наследие Специальная таможенная процедура Подготовили студентки 3 курса ЭФ, группы м112Б Коршунова Алена, Кузнецова Анна

Специальная таможенная процедура Подготовили студентки 3 курса ЭФ, группы м112Б Коршунова Алена, Кузнецова Анна