- Бюджетное планирование и БОР

Содержание

- 2. Бюджетное планирование включает: Бюджетный процесс Нормативно-правовую базу Вопросы теории и методологии составления и исполнения бюджета

- 3. Концепция реформирования бюджетного процесса в 2004-2006 гг. «О мерах по повышению результативности бюджетных расходов» предусматривает Внедрение

- 4. Определение бюджетирования на микроуровне Бюджетирование – процесс согласованного планирования и управления деятельностью организации с помощью бюджетов

- 5. Понятие БОР в рамках бюджетного процесса Система формирования и исполнения бюджета, отражающая взаимосвязь между бюджетными расходами

- 6. При БОР учитывают Стратегические цели – ожидаемые социально-экономические результаты, которые должны быть достигнуты при реализации политики

- 7. Бюджетирование невозможно без: Мониторинга – это наблюдение результатов деятельности органов власти и органов МСУ Оценки –

- 8. Показатели для оценки эффективности бюджетных расходов Показатель затрат – стоимостная оценка требуемых для предоставления бюджетной услуги

- 9. Для оценки конечных результатов используются индикаторы: Социальной эффективности – степень достижения оставленных целей, социального эффекта в

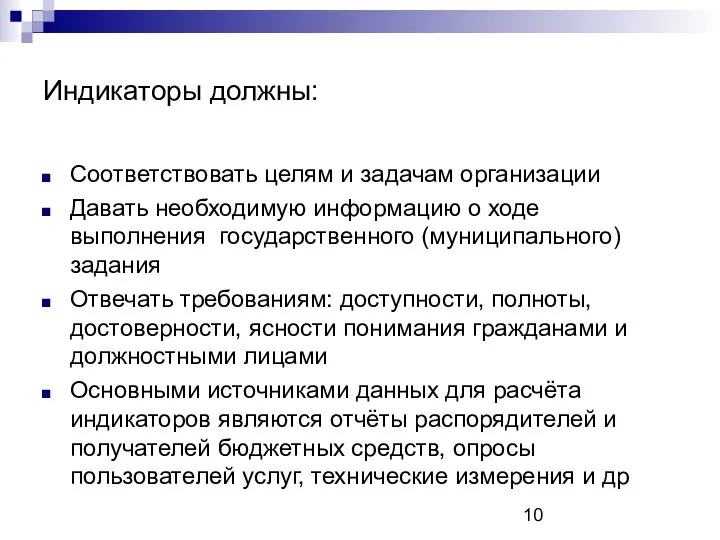

- 10. Индикаторы должны: Соответствовать целям и задачам организации Давать необходимую информацию о ходе выполнения государственного (муниципального)задания Отвечать

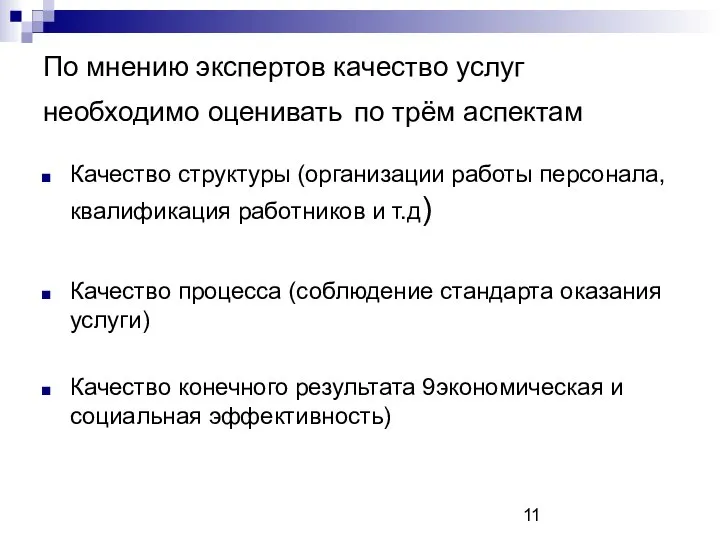

- 11. По мнению экспертов качество услуг необходимо оценивать по трём аспектам Качество структуры (организации работы персонала, квалификация

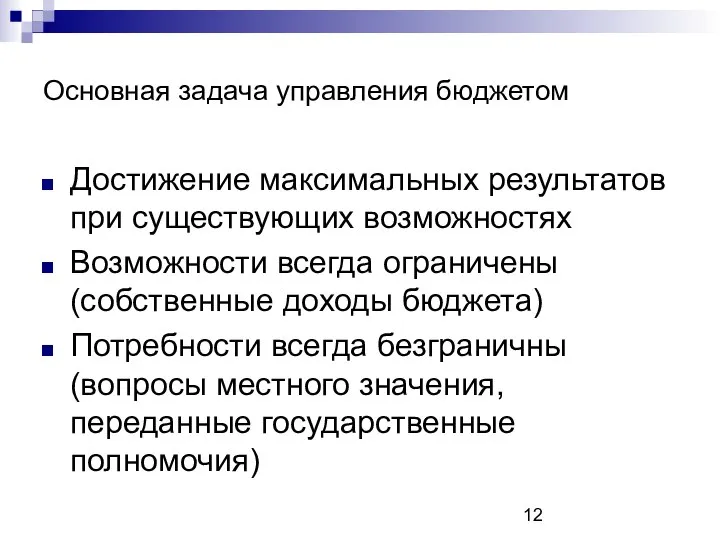

- 12. Основная задача управления бюджетом Достижение максимальных результатов при существующих возможностях Возможности всегда ограничены (собственные доходы бюджета)

- 13. Отличие моделей

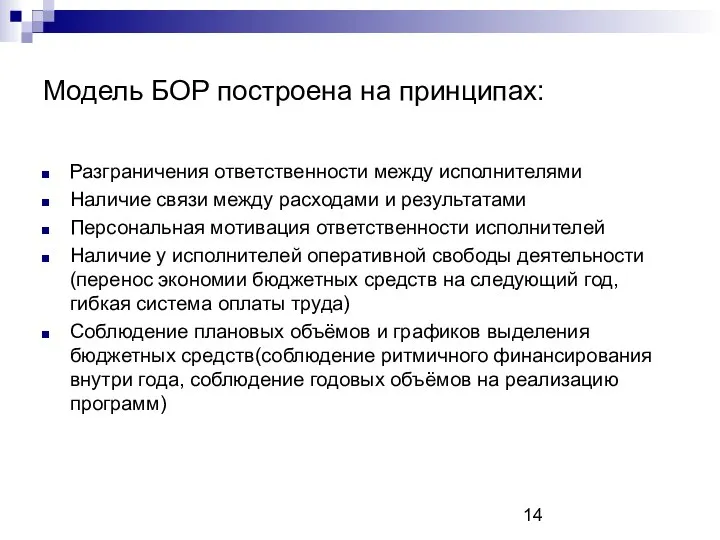

- 14. Модель БОР построена на принципах: Разграничения ответственности между исполнителями Наличие связи между расходами и результатами Персональная

- 15. Разграничение ответственности ( 1 услуга –один орган) Бюджетные услуги (80%) дошкольное образование и др Муниципальные услуги

- 16. Связь расходов и результатов обеспечивается при помощи ВЦП Ведомственная целевая программа – утверждённый (планируемый к утверждению)

- 17. необходимо Утвердить требования к составлению ведомственных целевых программ Институт ведомственных целевых программ должен быть закреплён в

- 18. Требования, предъявляемые к целевым программам: Чёткое формулирование цели программы, соответствующей полномочиям её администратора Описание поддающейся количественной

- 19. отличие

- 20. Элементы системы БОР Доклады о результатах и основных направлениях деятельности субъектов бюджетного планирования Ведомственные целевые программы

- 21. Структура доклада Цели, задачи и показатели деятельности Расходные обязательства и формирование доходов Бюджетные целевые программы Распределение

- 22. Проблемы БОР Потребует дополнительных исследований в социальной и экономической сферах, выходящих за рамки бюджетного процесса и

- 23. Преимущества БОР Позволяет обеспечить прозрачность и высокую отдачу управления финансовыми ресурсами

- 24. Бюджетное прогнозирование Обоснованные, опирающиеся на реальные расчёты предположения о направлениях развития бюджета, возможных состояниях его доходов

- 26. Скачать презентацию

Бюджетное планирование включает:

Бюджетный процесс

Нормативно-правовую базу

Вопросы теории и методологии составления и исполнения

Бюджетное планирование включает:

Бюджетный процесс

Нормативно-правовую базу

Вопросы теории и методологии составления и исполнения

Концепция реформирования бюджетного процесса в 2004-2006 гг. «О мерах по повышению

Концепция реформирования бюджетного процесса в 2004-2006 гг. «О мерах по повышению

Определение бюджетирования на микроуровне

Бюджетирование – процесс согласованного планирования и управления деятельностью

Определение бюджетирования на микроуровне

Бюджетирование – процесс согласованного планирования и управления деятельностью

Понятие БОР в рамках бюджетного процесса

Система формирования и исполнения бюджета, отражающая

Понятие БОР в рамках бюджетного процесса

Система формирования и исполнения бюджета, отражающая

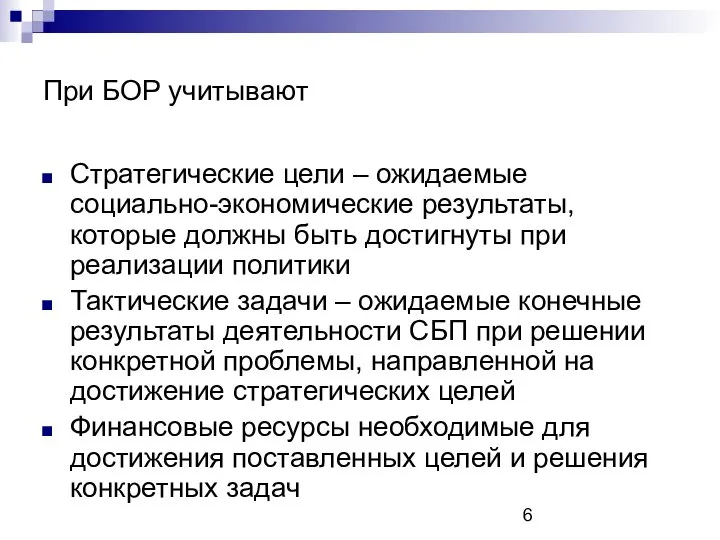

При БОР учитывают

Стратегические цели – ожидаемые социально-экономические результаты, которые должны быть

При БОР учитывают

Стратегические цели – ожидаемые социально-экономические результаты, которые должны быть

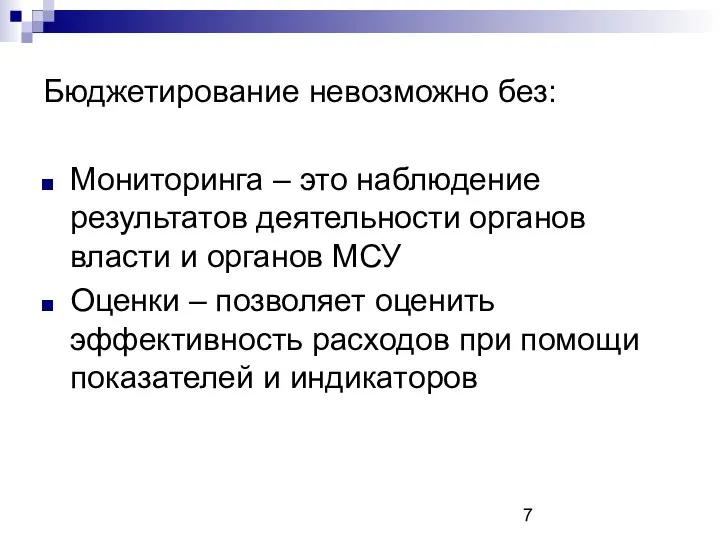

Бюджетирование невозможно без:

Мониторинга – это наблюдение результатов деятельности органов власти и

Бюджетирование невозможно без:

Мониторинга – это наблюдение результатов деятельности органов власти и

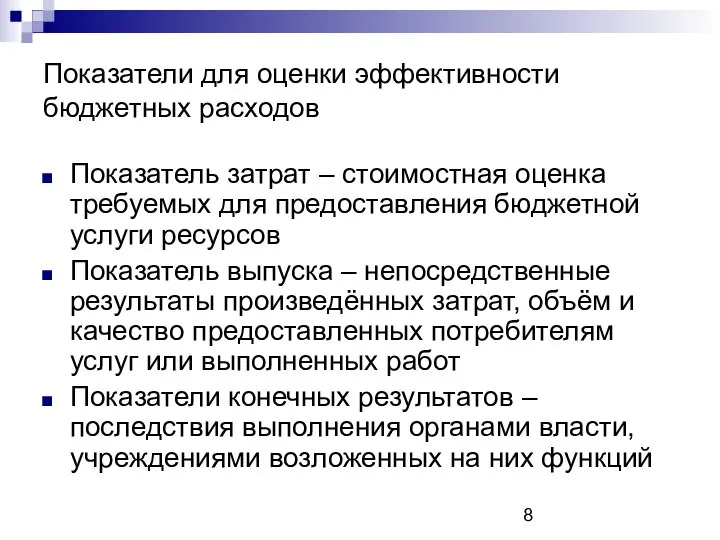

Показатели для оценки эффективности бюджетных расходов

Показатель затрат – стоимостная оценка требуемых

Показатели для оценки эффективности бюджетных расходов

Показатель затрат – стоимостная оценка требуемых

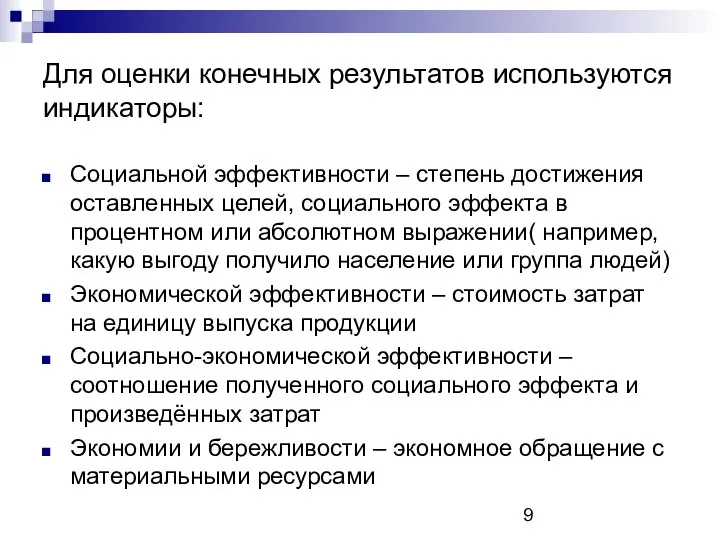

Для оценки конечных результатов используются индикаторы:

Социальной эффективности – степень достижения оставленных

Для оценки конечных результатов используются индикаторы:

Социальной эффективности – степень достижения оставленных

Индикаторы должны:

Соответствовать целям и задачам организации

Давать необходимую информацию о ходе выполнения

Индикаторы должны:

Соответствовать целям и задачам организации

Давать необходимую информацию о ходе выполнения

По мнению экспертов качество услуг необходимо оценивать по трём аспектам

Качество структуры

По мнению экспертов качество услуг необходимо оценивать по трём аспектам

Качество структуры

Основная задача управления бюджетом

Достижение максимальных результатов при существующих возможностях

Возможности всегда ограничены

Основная задача управления бюджетом

Достижение максимальных результатов при существующих возможностях

Возможности всегда ограничены

Отличие моделей

Отличие моделей

Модель БОР построена на принципах:

Разграничения ответственности между исполнителями

Наличие связи между расходами

Модель БОР построена на принципах:

Разграничения ответственности между исполнителями

Наличие связи между расходами

Разграничение ответственности ( 1 услуга –один орган)

Бюджетные услуги (80%) дошкольное образование

Разграничение ответственности ( 1 услуга –один орган)

Бюджетные услуги (80%) дошкольное образование

Связь расходов и результатов обеспечивается при помощи ВЦП

Ведомственная целевая программа –

Связь расходов и результатов обеспечивается при помощи ВЦП

Ведомственная целевая программа –

необходимо

Утвердить требования к составлению ведомственных целевых программ

Институт ведомственных целевых программ должен

необходимо

Утвердить требования к составлению ведомственных целевых программ

Институт ведомственных целевых программ должен

Требования, предъявляемые к целевым программам:

Чёткое формулирование цели программы, соответствующей полномочиям её

Требования, предъявляемые к целевым программам:

Чёткое формулирование цели программы, соответствующей полномочиям её

отличие

отличие

Элементы системы БОР

Доклады о результатах и основных направлениях деятельности субъектов бюджетного

Элементы системы БОР

Доклады о результатах и основных направлениях деятельности субъектов бюджетного

Структура доклада

Цели, задачи и показатели деятельности

Расходные обязательства и формирование доходов

Бюджетные целевые

Структура доклада

Цели, задачи и показатели деятельности

Расходные обязательства и формирование доходов

Бюджетные целевые

Проблемы БОР

Потребует дополнительных исследований в социальной и экономической сферах, выходящих за

Проблемы БОР

Потребует дополнительных исследований в социальной и экономической сферах, выходящих за

Преимущества БОР

Позволяет обеспечить прозрачность и высокую отдачу управления финансовыми ресурсами

Преимущества БОР

Позволяет обеспечить прозрачность и высокую отдачу управления финансовыми ресурсами

Бюджетное прогнозирование

Обоснованные, опирающиеся на реальные расчёты предположения о направлениях развития бюджета,

Бюджетное прогнозирование

Обоснованные, опирающиеся на реальные расчёты предположения о направлениях развития бюджета,

Неотложные состояния в эндокринологии

Неотложные состояния в эндокринологии  Транспортные средства. Макеты и модели

Транспортные средства. Макеты и модели  Банки на рынке ценных бумаг Инвестиционные операции банков

Банки на рынке ценных бумаг Инвестиционные операции банков  Презентация Государственный и общественный строй в Древнем Вавилоне и Ассирии

Презентация Государственный и общественный строй в Древнем Вавилоне и Ассирии  Тактирование приложений

Тактирование приложений Умный часовой

Умный часовой Счетчики с произвольным порядком счета. Лекция 5

Счетчики с произвольным порядком счета. Лекция 5 Летние учебно-тренировочные сборы в г. Уфа

Летние учебно-тренировочные сборы в г. Уфа МЕДИАТОРНЫЕ СРЕДСТВА ПЕРИФЕРИЧЕСКОГО ДЕЙСТВИЯ Н-ХОЛИНЕРГИЧЕСКИЕ СРЕДСТВА

МЕДИАТОРНЫЕ СРЕДСТВА ПЕРИФЕРИЧЕСКОГО ДЕЙСТВИЯ Н-ХОЛИНЕРГИЧЕСКИЕ СРЕДСТВА Региональная власть в системе политических сетей

Региональная власть в системе политических сетей Двигательные умения и навыки

Двигательные умения и навыки Презентация по алгебре Решение уравнений,содержащих переменную под знаком модуля

Презентация по алгебре Решение уравнений,содержащих переменную под знаком модуля  Культурное пространство России XVI века

Культурное пространство России XVI века Презентация____

Презентация____ Минералы

Минералы  ФСКН РФ Понятие, структура, полномочия.

ФСКН РФ Понятие, структура, полномочия.  Noţiunea, obiectul şi sistemul dreptului ecologic

Noţiunea, obiectul şi sistemul dreptului ecologic «ЭКСПОРТНЫЙ КОНТРОЛЬ СФУ» ОТДЕЛ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ И ТРАНСФЕРА ТЕХНОЛОГИЙ г. КРАСНОЯРСК 2008г.

«ЭКСПОРТНЫЙ КОНТРОЛЬ СФУ» ОТДЕЛ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ И ТРАНСФЕРА ТЕХНОЛОГИЙ г. КРАСНОЯРСК 2008г. Телефонный этикет

Телефонный этикет Поняття системи фізичного виховання. Лекція 2

Поняття системи фізичного виховання. Лекція 2 Фольклор Древней Руси

Фольклор Древней Руси Лек. 1. Первобытный строй_значение

Лек. 1. Первобытный строй_значение Программирование на языке Pascal

Программирование на языке Pascal ГТО в 21 веке

ГТО в 21 веке Организация и методические основы проведения урока физической культуры

Организация и методические основы проведения урока физической культуры  Слова жыцця на чэрвень

Слова жыцця на чэрвень Шаблоны функций

Шаблоны функций Технология приготовления слоеного теста

Технология приготовления слоеного теста