- ДИСКОНТИРОВАНИЕ мсфо

Содержание

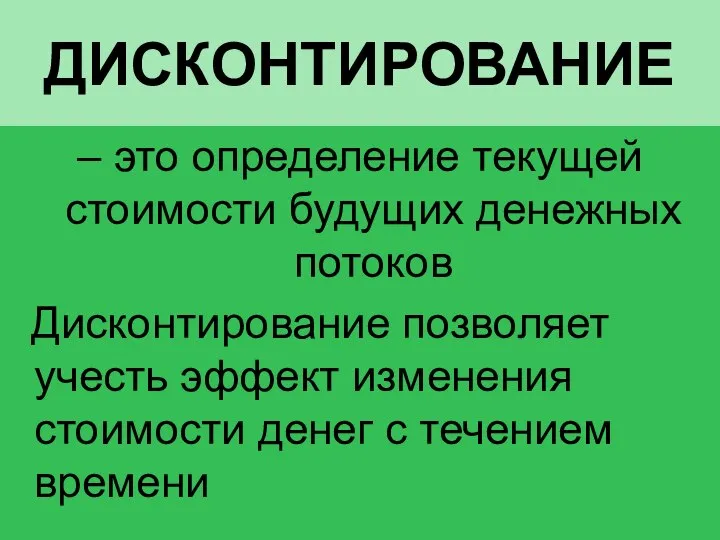

- 2. ДИСКОНТИРОВАНИЕ – это определение текущей стоимости будущих денежных потоков Дисконтирование позволяет учесть эффект изменения стоимости денег

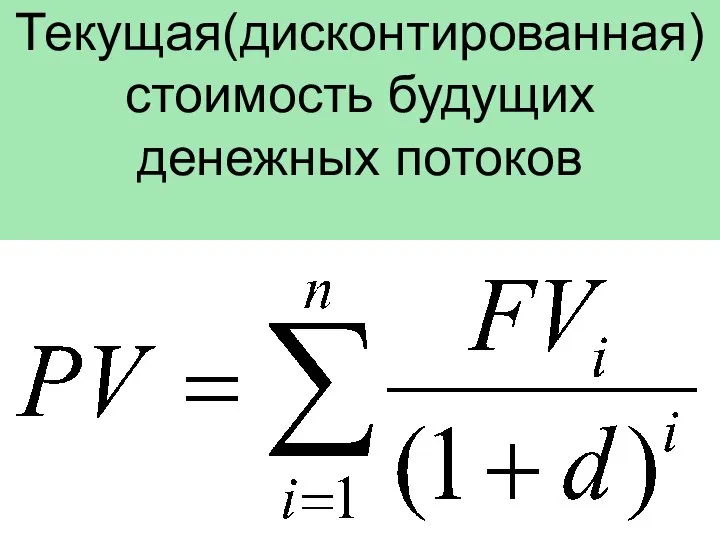

- 3. Текущая(дисконтированная) стоимость будущих денежных потоков

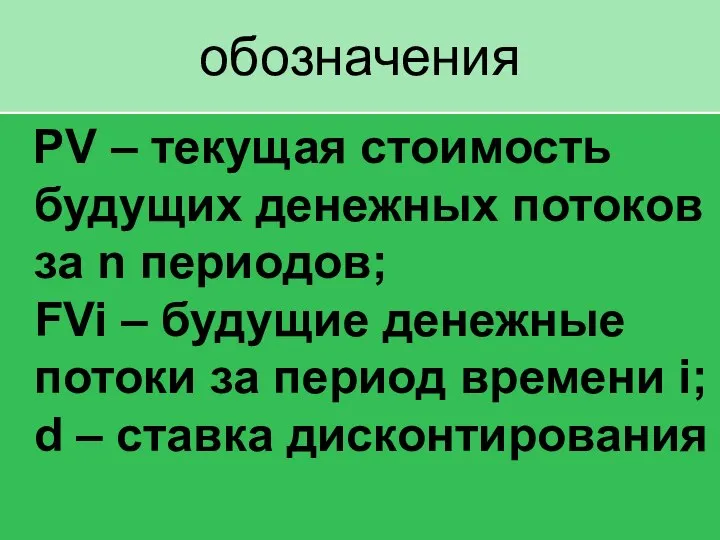

- 4. обозначения PV – текущая стоимость будущих денежных потоков за n периодов; FVi – будущие денежные потоки

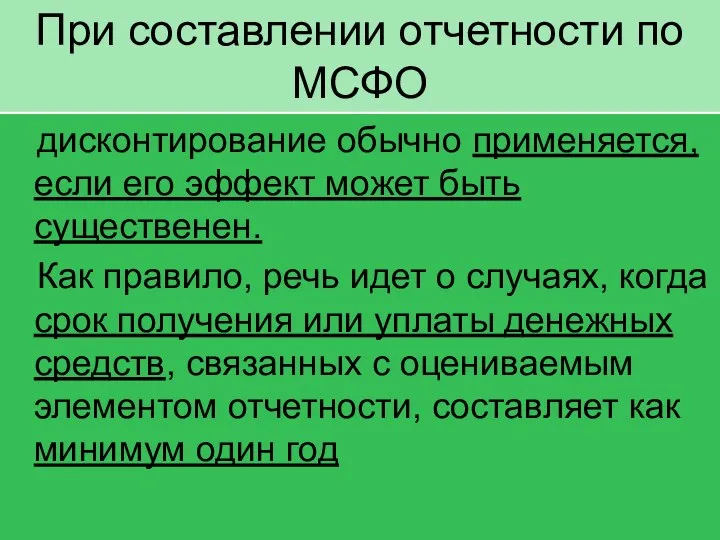

- 5. При составлении отчетности по МСФО дисконтирование обычно применяется, если его эффект может быть существенен. Как правило,

- 6. Ставка дисконтирования (ставка доходности) собственного капитала (Re) (capital assets pricing model — CAPM) Re = Rf

- 7. При инвестиционных расчетах ставка дисконтирования определяется как средневзвешенная стоимость капитала (weighted average cost of capital —

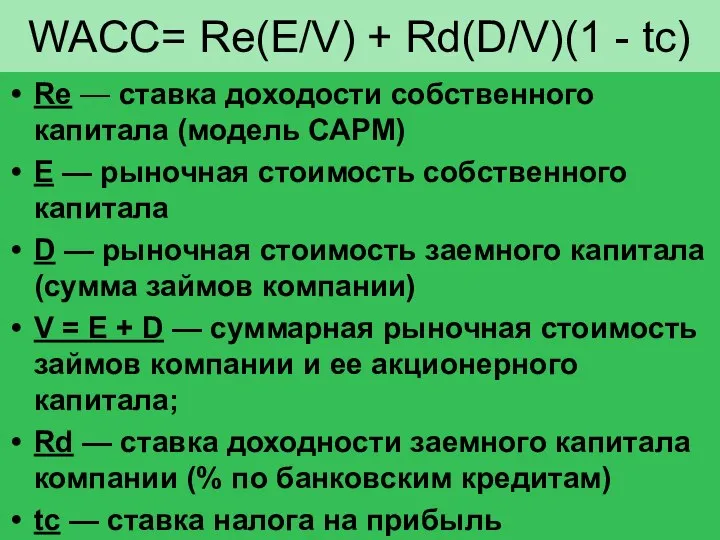

- 8. WACC= Re(E/V) + Rd(D/V)(1 - tc) Re — ставка доходости собственного капитала (модель САРМ) E —

- 9. Кумулятивный метод оценки премии за риск Один из наиболее распространенных на практике способов определения ставки дисконтирования

- 10. В основе кумулятивного метода лежат предположения: если бы инвестиции были безрисковыми, то инвесторы требовали бы безрисковую

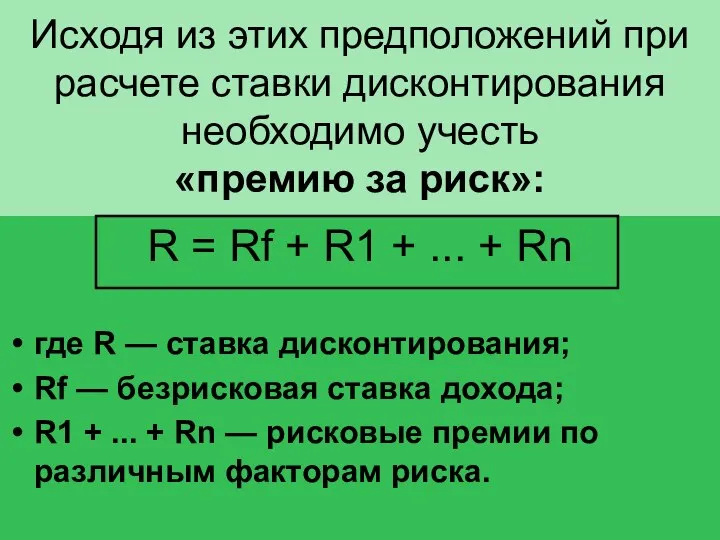

- 11. Исходя из этих предположений при расчете ставки дисконтирования необходимо учесть «премию за риск»: R = Rf

- 12. Определение ставки дисконтирования экспертным путем Это самый простой путь определения ставки дисконтирования, который используется на практике.

- 13. ВЫВОД Наиболее точное значение ставки дисконтирования можно получить при использовании метода WACC, остальные же методы дают

- 15. Скачать презентацию

ДИСКОНТИРОВАНИЕ

– это определение текущей стоимости будущих денежных потоков

Дисконтирование позволяет учесть

ДИСКОНТИРОВАНИЕ

– это определение текущей стоимости будущих денежных потоков

Дисконтирование позволяет учесть

Текущая(дисконтированная)

стоимость будущих денежных потоков

Текущая(дисконтированная)

стоимость будущих денежных потоков

обозначения

PV – текущая стоимость будущих денежных потоков за n периодов;

FVi

обозначения

PV – текущая стоимость будущих денежных потоков за n периодов; FVi

При составлении отчетности по МСФО

дисконтирование обычно применяется, если его

При составлении отчетности по МСФО

дисконтирование обычно применяется, если его

Ставка дисконтирования

(ставка доходности)

собственного капитала (Re)

(capital assets pricing model

Ставка дисконтирования (ставка доходности) собственного капитала (Re) (capital assets pricing model

При инвестиционных расчетах

ставка дисконтирования определяется как

средневзвешенная стоимость капитала

(weighted

При инвестиционных расчетах ставка дисконтирования определяется как средневзвешенная стоимость капитала (weighted

WACC= Re(E/V) + Rd(D/V)(1 - tc)

Re — ставка доходости собственного

WACC= Re(E/V) + Rd(D/V)(1 - tc)

Re — ставка доходости собственного

Кумулятивный метод

оценки премии за риск

Один из наиболее распространенных на

Кумулятивный метод

оценки премии за риск

Один из наиболее распространенных на

В основе кумулятивного метода

лежат предположения:

если бы инвестиции были безрисковыми, то

В основе кумулятивного метода

лежат предположения:

если бы инвестиции были безрисковыми, то

Исходя из этих предположений при расчете ставки дисконтирования необходимо учесть

«премию

Исходя из этих предположений при расчете ставки дисконтирования необходимо учесть «премию

Определение ставки дисконтирования экспертным путем

Это самый простой путь определения

Определение ставки дисконтирования экспертным путем

Это самый простой путь определения

ВЫВОД

Наиболее точное значение ставки дисконтирования можно получить при использовании

ВЫВОД

Наиболее точное значение ставки дисконтирования можно получить при использовании

Нові можливості функцій в мові С++

Нові можливості функцій в мові С++ Жер ресурсына толемдер тури

Жер ресурсына толемдер тури Видеокарта GeForce GTX TITAN-X

Видеокарта GeForce GTX TITAN-X Расчет радиовещательного приемника первого класса

Расчет радиовещательного приемника первого класса Реформирование органов государственного управления в послевоенный период.

Реформирование органов государственного управления в послевоенный период. Политика ЕС в области железнодорожного транспорта Петруша

Политика ЕС в области железнодорожного транспорта Петруша Новая стартовая программа. Модель бизнеса для тебя!

Новая стартовая программа. Модель бизнеса для тебя! Офисная оргтехника и виды связи

Офисная оргтехника и виды связи Башни Нижегородского Кремля

Башни Нижегородского Кремля износ креставин

износ креставин Презентация Сущность и содержание организации как функции менеджмента

Презентация Сущность и содержание организации как функции менеджмента Презентация Источники уголовно-процессуального права 1.1. Понятие уголовно-процессуального права и уголовно-процессуального зако

Презентация Источники уголовно-процессуального права 1.1. Понятие уголовно-процессуального права и уголовно-процессуального зако Развитие стран Восточной Европы после второй мировой войны (1945- 70-е гг)

Развитие стран Восточной Европы после второй мировой войны (1945- 70-е гг) Массивы в Паскале. Одномерные массивы. (9 класс)

Массивы в Паскале. Одномерные массивы. (9 класс) МИРОВЫЕ ИНФОРМАЦИОННЫЕ РЕСУРСЫ И ЗАЩИТА

МИРОВЫЕ ИНФОРМАЦИОННЫЕ РЕСУРСЫ И ЗАЩИТА  Основные формы и методы работы социального педагога в школе . Исаевой Тамары Васильевны МОУ «Приводинская СОШ»

Основные формы и методы работы социального педагога в школе . Исаевой Тамары Васильевны МОУ «Приводинская СОШ» alfavit_pismo_bukv

alfavit_pismo_bukv Презентация Аналитика молочной промышленности

Презентация Аналитика молочной промышленности  «Маркетинг – философия бизнеса»

«Маркетинг – философия бизнеса» Заявка на участие в проекте «Комфортная городская среда». Название проекта: «Онежские берега». Г. Петрозаводск

Заявка на участие в проекте «Комфортная городская среда». Название проекта: «Онежские берега». Г. Петрозаводск Управление программным проектом

Управление программным проектом Аудитория интернета Украины в апреле 2010 г. Место Уанета среди европейских стран gemiusAudience

Аудитория интернета Украины в апреле 2010 г. Место Уанета среди европейских стран gemiusAudience Декоративное искусство в Древнем Египте

Декоративное искусство в Древнем Египте Шейпинг

Шейпинг  Источники образования доходов торговой организации

Источники образования доходов торговой организации Книга пророка Даниила

Книга пророка Даниила Выпускная квалификационная работа: Оптимизация параметров технико-технологической безопасности организации

Выпускная квалификационная работа: Оптимизация параметров технико-технологической безопасности организации ИЭУ-Монетаризм

ИЭУ-Монетаризм