- Жер ресурсына толемдер тури

Содержание

- 2. Табиғи ресурстар - адамзаттың күн көрісі мен тіршілік етуіне қажетгі заттар және табиғатта кездесетін жаратылыс дүниелері.

- 3. Табиғат ресурстарын тиімді пайдаланудың ең басты шарты олардың ақылы болып келетіндігі. Себебі, табиғат ресурстарын пайдалану тегін

- 4. Табиғат ресурстарын пайдаланған үшін төлем және салық,акциз түрінде алынады. Салық-жеке мен заңды тұлғадан мемлекеттің қаржылай қамтылу

- 5. Жер үшін төленетін төлем ҚР Жер кодексімен жəне ҚР 2001 жылғы 22-маусымдағы «Салықтар жəне бюджетке төленетін

- 6. ҚР Салық кодексінің 12-бөлімі жерге салынатын салықтарды қарастырады (ҚР СК 53-56 тараулар жəне 323-344 баптар аралығы).

- 7. Келесі жер санаттарына салық салынбайды: 1) ерекше қорғалатын табиғи аумақтар; 2) орман қоры жерлері; 3) су

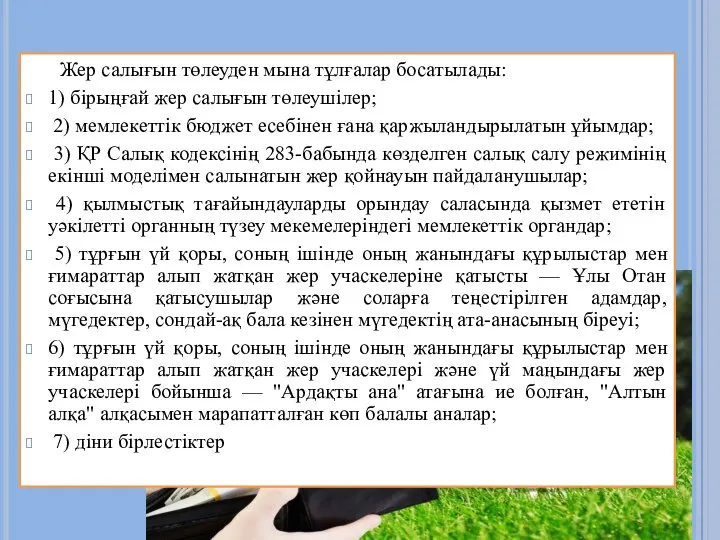

- 8. Жер салығын төлеуден мына тұлғалар босатылады: 1) бірыңғай жер салығын төлеушілер; 2) мемлекеттік бюджет есебінен ғана

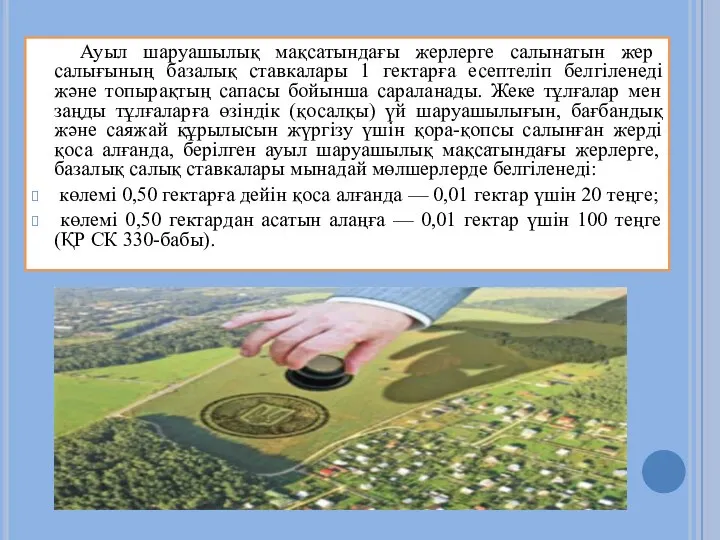

- 9. Ауыл шаруашылық мақсатындағы жерлерге салынатын жер салығының базалық ставкалары 1 гектарға есептеліп белгіленеді жəне топырақтың сапасы

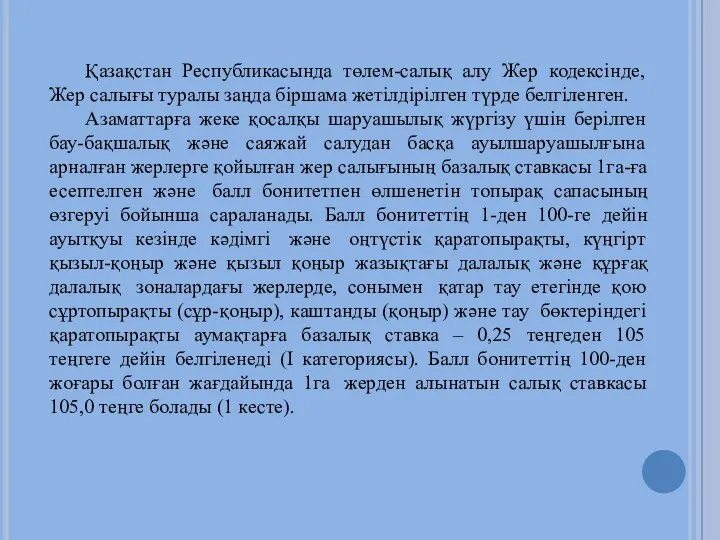

- 10. Қазақстан Республикасында төлем-салық алу Жер кодексінде, Жер салығы туралы заңда біршама жетілдірілген түрде белгіленген. Азаматтарға жеке

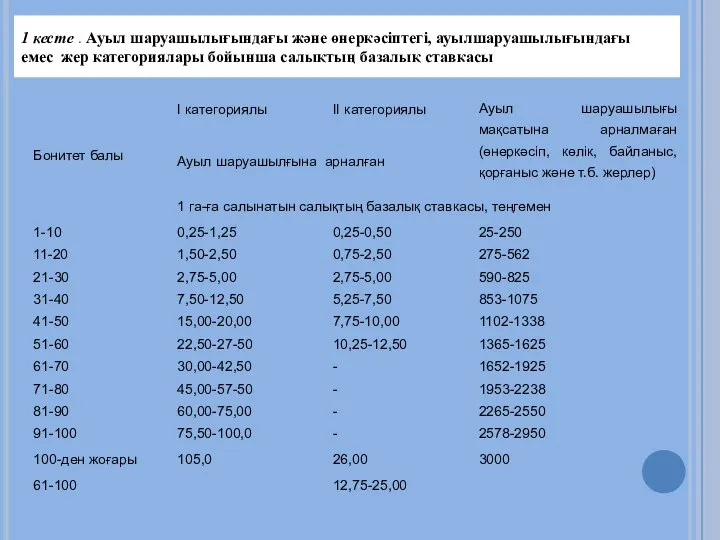

- 11. 1 кесте . Ауыл шаруашылығындағы және өнеркәсіптегі, ауылшаруашылығындағы емес жер категориялары бойынша салықтың базалық ставкасы

- 12. Бозғылт қызыл, қоңыр, сұр-қоңыр, бозғылт және кәдімгі сұр топырақты жартылай шөлейт, шөлейт, тау бөктеріндегі шөлді аумақтардағы,

- 14. Елдi мекендердiң жерлерiне салынатын салық ставкалары. Елдi мекендердiң (үй iргесiндегi жер учаскелерiн қоспағанда) жерлерiне салынатын базалық

- 15. Елді-мекендер орналасқан жерге салық ставкасының нақтылы өлшемін әрбір жер иелері мен жерді пайдаланушылар үшін көрсетілген базалық

- 16. Ауылшаруашылықтық немесе құрлыстық мақсатта пайдаланылмаған сауықтыру, рекреациялық мақсаттағы жерлерден, орман және су қорларының жерлерінен салық алынбайды.

- 17. Кіріс салығына жеңілдік берілген жеке тұлғалар, сонымен қатар елді-мекендердегі жалпы пайдаланудағы жерлер, балалардың сауықтыру мекемелері, қорықтар,

- 18. Жалға алу төлемі - жалға берілген жер немесе жер участігі үшін алынатын нақтылы бір қаржы төлемі.

- 19. Пайдаланған әдебиеттер тізімі: http://kaz.tengrinews.kz/ http://referatikz.ru/ kk.wikipedia.org http://bigox.kz/ referati.kz http://freepapers.ru/ http://kodeksy-kz.com/ Үпішев Е.М., Мұқаұлы С. Табиғатты пайдалану

- 21. Скачать презентацию

Табиғи ресурстар - адамзаттың күн көрісі мен тіршілік етуіне қажетгі

Табиғи ресурстар - адамзаттың күн көрісі мен тіршілік етуіне қажетгі

Табиғат ресурстарын тиімді пайдаланудың ең басты шарты олардың ақылы болып

Табиғат ресурстарын тиімді пайдаланудың ең басты шарты олардың ақылы болып

Табиғат ресурстарын пайдаланған үшін төлем және салық,акциз түрінде алынады.

Салық-жеке мен заңды

Табиғат ресурстарын пайдаланған үшін төлем және салық,акциз түрінде алынады.

Салық-жеке мен заңды

Жер үшін төленетін төлем ҚР Жер кодексімен жəне ҚР 2001 жылғы

Жер үшін төленетін төлем ҚР Жер кодексімен жəне ҚР 2001 жылғы

ҚР Салық кодексінің 12-бөлімі жерге салынатын салықтарды қарастырады (ҚР СК 53-56

ҚР Салық кодексінің 12-бөлімі жерге салынатын салықтарды қарастырады (ҚР СК 53-56

Келесі жер санаттарына салық салынбайды:

1) ерекше қорғалатын табиғи аумақтар;

2)

Келесі жер санаттарына салық салынбайды:

1) ерекше қорғалатын табиғи аумақтар;

2)

Жер салығын төлеуден мына тұлғалар босатылады:

1) бірыңғай жер салығын

Жер салығын төлеуден мына тұлғалар босатылады:

1) бірыңғай жер салығын

Ауыл шаруашылық мақсатындағы жерлерге салынатын жер салығының базалық ставкалары 1

Ауыл шаруашылық мақсатындағы жерлерге салынатын жер салығының базалық ставкалары 1

Қазақстан Республикасында төлем-салық алу Жер кодексінде, Жер салығы туралы заңда біршама

Қазақстан Республикасында төлем-салық алу Жер кодексінде, Жер салығы туралы заңда біршама

1 кесте . Ауыл шаруашылығындағы және өнеркәсіптегі, ауылшаруашылығындағы

емес жер категориялары бойынша салықтың

1 кесте . Ауыл шаруашылығындағы және өнеркәсіптегі, ауылшаруашылығындағы

емес жер категориялары бойынша салықтың

Бозғылт қызыл, қоңыр, сұр-қоңыр, бозғылт және кәдімгі сұр топырақты жартылай

Бозғылт қызыл, қоңыр, сұр-қоңыр, бозғылт және кәдімгі сұр топырақты жартылай

Елдi мекендердiң жерлерiне салынатын салық ставкалары. Елдi мекендердiң (үй iргесiндегi жер

Елдi мекендердiң жерлерiне салынатын салық ставкалары. Елдi мекендердiң (үй iргесiндегi жер

Елді-мекендер орналасқан жерге салық ставкасының нақтылы өлшемін әрбір жер иелері

Елді-мекендер орналасқан жерге салық ставкасының нақтылы өлшемін әрбір жер иелері

Ауылшаруашылықтық немесе құрлыстық мақсатта пайдаланылмаған сауықтыру, рекреациялық мақсаттағы жерлерден, орман және

Ауылшаруашылықтық немесе құрлыстық мақсатта пайдаланылмаған сауықтыру, рекреациялық мақсаттағы жерлерден, орман және

Кіріс салығына жеңілдік берілген жеке тұлғалар, сонымен қатар елді-мекендердегі жалпы пайдаланудағы

Кіріс салығына жеңілдік берілген жеке тұлғалар, сонымен қатар елді-мекендердегі жалпы пайдаланудағы

Жалға алу төлемі - жалға берілген жер немесе жер участігі үшін

Жалға алу төлемі - жалға берілген жер немесе жер участігі үшін

Пайдаланған әдебиеттер тізімі:

http://kaz.tengrinews.kz/

http://referatikz.ru/

kk.wikipedia.org

http://bigox.kz/

referati.kz

http://freepapers.ru/

http://kodeksy-kz.com/

Үпішев Е.М., Мұқаұлы С. Табиғатты пайдалану және қоршаған

Пайдаланған әдебиеттер тізімі:

http://kaz.tengrinews.kz/

http://referatikz.ru/

kk.wikipedia.org

http://bigox.kz/

referati.kz

http://freepapers.ru/

http://kodeksy-kz.com/

Үпішев Е.М., Мұқаұлы С. Табиғатты пайдалану және қоршаған

Неотложные состояния в эндокринологии

Неотложные состояния в эндокринологии  Транспортные средства. Макеты и модели

Транспортные средства. Макеты и модели  Банки на рынке ценных бумаг Инвестиционные операции банков

Банки на рынке ценных бумаг Инвестиционные операции банков  Презентация Государственный и общественный строй в Древнем Вавилоне и Ассирии

Презентация Государственный и общественный строй в Древнем Вавилоне и Ассирии  Тактирование приложений

Тактирование приложений Умный часовой

Умный часовой Счетчики с произвольным порядком счета. Лекция 5

Счетчики с произвольным порядком счета. Лекция 5 Летние учебно-тренировочные сборы в г. Уфа

Летние учебно-тренировочные сборы в г. Уфа МЕДИАТОРНЫЕ СРЕДСТВА ПЕРИФЕРИЧЕСКОГО ДЕЙСТВИЯ Н-ХОЛИНЕРГИЧЕСКИЕ СРЕДСТВА

МЕДИАТОРНЫЕ СРЕДСТВА ПЕРИФЕРИЧЕСКОГО ДЕЙСТВИЯ Н-ХОЛИНЕРГИЧЕСКИЕ СРЕДСТВА Региональная власть в системе политических сетей

Региональная власть в системе политических сетей Двигательные умения и навыки

Двигательные умения и навыки Презентация по алгебре Решение уравнений,содержащих переменную под знаком модуля

Презентация по алгебре Решение уравнений,содержащих переменную под знаком модуля  Культурное пространство России XVI века

Культурное пространство России XVI века Презентация____

Презентация____ Минералы

Минералы  ФСКН РФ Понятие, структура, полномочия.

ФСКН РФ Понятие, структура, полномочия.  Noţiunea, obiectul şi sistemul dreptului ecologic

Noţiunea, obiectul şi sistemul dreptului ecologic «ЭКСПОРТНЫЙ КОНТРОЛЬ СФУ» ОТДЕЛ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ И ТРАНСФЕРА ТЕХНОЛОГИЙ г. КРАСНОЯРСК 2008г.

«ЭКСПОРТНЫЙ КОНТРОЛЬ СФУ» ОТДЕЛ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ И ТРАНСФЕРА ТЕХНОЛОГИЙ г. КРАСНОЯРСК 2008г. Телефонный этикет

Телефонный этикет Поняття системи фізичного виховання. Лекція 2

Поняття системи фізичного виховання. Лекція 2 Фольклор Древней Руси

Фольклор Древней Руси Лек. 1. Первобытный строй_значение

Лек. 1. Первобытный строй_значение Программирование на языке Pascal

Программирование на языке Pascal ГТО в 21 веке

ГТО в 21 веке Организация и методические основы проведения урока физической культуры

Организация и методические основы проведения урока физической культуры  Слова жыцця на чэрвень

Слова жыцця на чэрвень Шаблоны функций

Шаблоны функций Технология приготовления слоеного теста

Технология приготовления слоеного теста