- Добровільне страхування майна підприємств

Содержание

- 2. Об'єктом добровільного страхування майна підприємств, установ, організацій (крім вогневих ризиків та ризиків стихійних явищ), є майнові

- 3. Договір страхування всього майна може бути укладений на балансову або договірну вартість або на певну її

- 4. Дійсну вартість визначають: — для обладнання, машин, інвентаря, предметів домашнього вжитку й особистого користування — як

- 5. Страховою премією є плата за страхування, яку страхувальник повинен сплатити на користь страховика у відповідності до

- 6. Страхування майна підприємств від збитків (на вибір страхувальника) проводиться на випадок: Пошкодження застрахованого майна внаслідок вибуху

- 7. Не підлягають відшкодуванню збитки, які настали внаслідок: воєнних дій будь-якого виду або її наслідків, народних заворушень,

- 8. Майно вважається застрахованим на території України і тільки у тих приміщеннях, які вказані в договорі страхування.

- 9. Відповідальність страховика за договором страхування закінчується у вказаний у страховому полісі термін. Розмір збитку визначає страховик

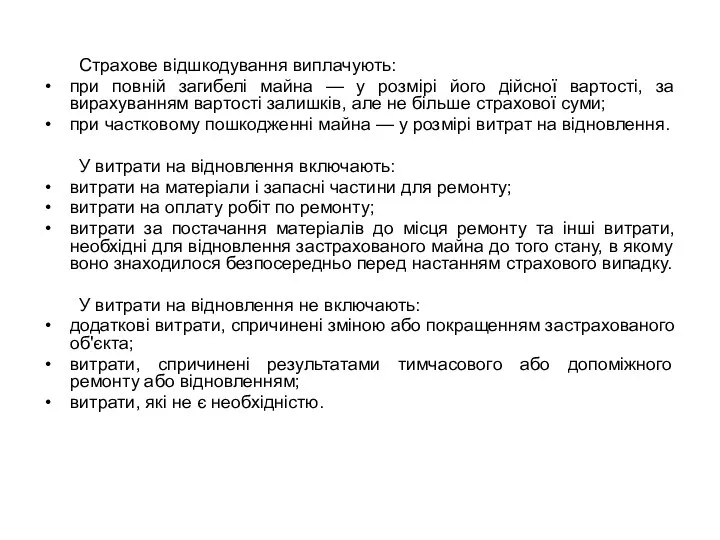

- 10. Страхове відшкодування виплачують: при повній загибелі майна — у розмірі його дійсної вартості, за вирахуванням вартості

- 12. Скачать презентацию

Об'єктом добровільного страхування майна підприємств, установ, організацій (крім вогневих ризиків та

Об'єктом добровільного страхування майна підприємств, установ, організацій (крім вогневих ризиків та

Договір страхування всього майна може бути укладений на балансову або договірну

Договір страхування всього майна може бути укладений на балансову або договірну

Дійсну вартість визначають:

— для обладнання, машин, інвентаря, предметів домашнього вжитку й

Дійсну вартість визначають:

— для обладнання, машин, інвентаря, предметів домашнього вжитку й

Страховою премією є плата за страхування, яку страхувальник повинен сплатити на

Страховою премією є плата за страхування, яку страхувальник повинен сплатити на

Страхування майна підприємств від збитків (на вибір страхувальника) проводиться на випадок:

Пошкодження

Страхування майна підприємств від збитків (на вибір страхувальника) проводиться на випадок:

Пошкодження

Не підлягають відшкодуванню збитки, які настали внаслідок:

воєнних дій будь-якого виду або

Не підлягають відшкодуванню збитки, які настали внаслідок:

воєнних дій будь-якого виду або

Майно вважається застрахованим на території України і тільки у тих приміщеннях,

Майно вважається застрахованим на території України і тільки у тих приміщеннях,

Відповідальність страховика за договором страхування закінчується у вказаний у страховому полісі

Відповідальність страховика за договором страхування закінчується у вказаний у страховому полісі

Страхове відшкодування виплачують:

при повній загибелі майна — у розмірі його дійсної

Страхове відшкодування виплачують:

при повній загибелі майна — у розмірі його дійсної

Факторы, влияющие на потребность организации в персонале

Факторы, влияющие на потребность организации в персонале Оптимизация полномочий субъектов Российской Федерации и муниципальных образований

Оптимизация полномочий субъектов Российской Федерации и муниципальных образований Программирование на алгоритмическом языке. Часть III (9 класс)

Программирование на алгоритмическом языке. Часть III (9 класс) Организация технического обслуживания и ремонта автомобиля Тойота Ленд Крузер 200

Организация технического обслуживания и ремонта автомобиля Тойота Ленд Крузер 200 Экономика Франции

Экономика Франции Поэзия второй половины XIX века

Поэзия второй половины XIX века  Механизмы ввода и вывода информации. Понятие сериализации

Механизмы ввода и вывода информации. Понятие сериализации Спид и спид- индикаторные болезни человека

Спид и спид- индикаторные болезни человека Кафедра «Финансы и налоги» Преподаватель: Просалова Вероника Сергеевна, к.э.н., доцент «БЮДЖЕТНОЕ ПЛАНИРОВАНИЕ И ПРОГНОЗИРОВА

Кафедра «Финансы и налоги» Преподаватель: Просалова Вероника Сергеевна, к.э.н., доцент «БЮДЖЕТНОЕ ПЛАНИРОВАНИЕ И ПРОГНОЗИРОВА Аттестационная работа. Индивидуальная карта развития в области культуры здоровья

Аттестационная работа. Индивидуальная карта развития в области культуры здоровья Презентация Источники финансирования инвестиций

Презентация Источники финансирования инвестиций Расчет количества обоев для спальни и коридора

Расчет количества обоев для спальни и коридора 100 шагов Президента

100 шагов Президента Проект «За страницами учебника» Творческое название проекта – ПТИЦЫ В КАРТИНАХ РУССКИХ ХУДОЖНИКОВ. Выполнил ученик 11 б класса

Проект «За страницами учебника» Творческое название проекта – ПТИЦЫ В КАРТИНАХ РУССКИХ ХУДОЖНИКОВ. Выполнил ученик 11 б класса  ВВЕДЕНИЕ В ВЫЧИСЛИТЕЛЬНУЮ МАТЕМАТИКУ Лекция 3 22 сентября 2009 ВЫЧИСЛИТЕЛЬНАЯ ЛИНЕЙНАЯ АЛГЕБРА

ВВЕДЕНИЕ В ВЫЧИСЛИТЕЛЬНУЮ МАТЕМАТИКУ Лекция 3 22 сентября 2009 ВЫЧИСЛИТЕЛЬНАЯ ЛИНЕЙНАЯ АЛГЕБРА  Компенсация реактивной мощности. (БСК). Лекция 04

Компенсация реактивной мощности. (БСК). Лекция 04 Международные конфликты: причины и сущность

Международные конфликты: причины и сущность Бизнес-план компьютерной мастерской

Бизнес-план компьютерной мастерской Кодирование

Кодирование Биохимия ферментов-2

Биохимия ферментов-2 Поступление в БПОУ ВО «Грязовецкий политехнический техникум»

Поступление в БПОУ ВО «Грязовецкий политехнический техникум» Выделение

Выделение  Городецкая роспись как средство арт терапии и цветотерапии Выполнили ученицы 6Б класса МОУ Школы №55 Бочкарёва Анна Мельникова

Городецкая роспись как средство арт терапии и цветотерапии Выполнили ученицы 6Б класса МОУ Школы №55 Бочкарёва Анна Мельникова  Развитие территориального общественного самоуправления в Юсьвинском сельском поселении

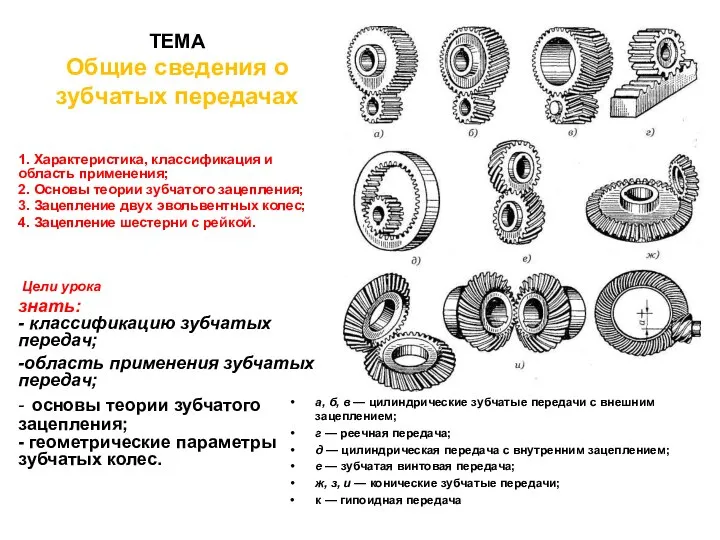

Развитие территориального общественного самоуправления в Юсьвинском сельском поселении Общие сведения о зубчатых передачах

Общие сведения о зубчатых передачах Информация о NOVADAN (www.NOVADAN.DK) NOVADAN (Дания) является одним из европейских лидеров среди производителей моющих средств, дезинфектантов

Информация о NOVADAN (www.NOVADAN.DK) NOVADAN (Дания) является одним из европейских лидеров среди производителей моющих средств, дезинфектантов  Продвижение интернет-магазина: бюджетный маркетинг

Продвижение интернет-магазина: бюджетный маркетинг Сахарный диабет

Сахарный диабет