Экономические основы логистики и мониторинг логистических затрат Экономические особенности логистических систем Издер

-

Экономические основы логистики и мониторинг логистических затрат Экономические особенности логистических систем Издер

Содержание

- 2. Рис. 1. Кругооборот капитала предприятия Авансированный денежный капитал (АДК) переходит в стоимость закупленных материальных ресурсов, трудовых

- 3. Основы экономического успеха предприятий Управление логистическими процессами – это область, где лежат основные источники формирования конкурентных

- 4. Факторы, влияющие на интенсивное развитие логистических систем формирование глобальных цепей поставок, резкое сокращение жизненного цикла продукции,

- 5. Рис. 2. Источники формирования экономических основ логистики (как дисциплины)

- 6. Экономические особенности логистики логистика – это составляющая обменных процессов, она необходима и экономически оправдана в высокоразвитой

- 7. Издержки, затраты и расходы Издержки – это выраженные в денежной форме затраты, обусловленные расходованием разных видов

- 8. Рис. 3. Факторы, оказывающие влияние на себестоимость продукции

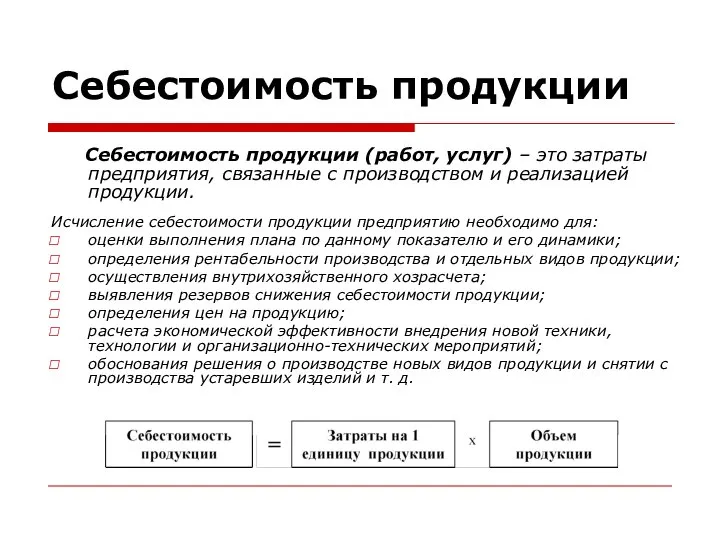

- 9. Себестоимость продукции Себестоимость продукции (работ, услуг) – это затраты предприятия, связанные с производством и реализацией продукции.

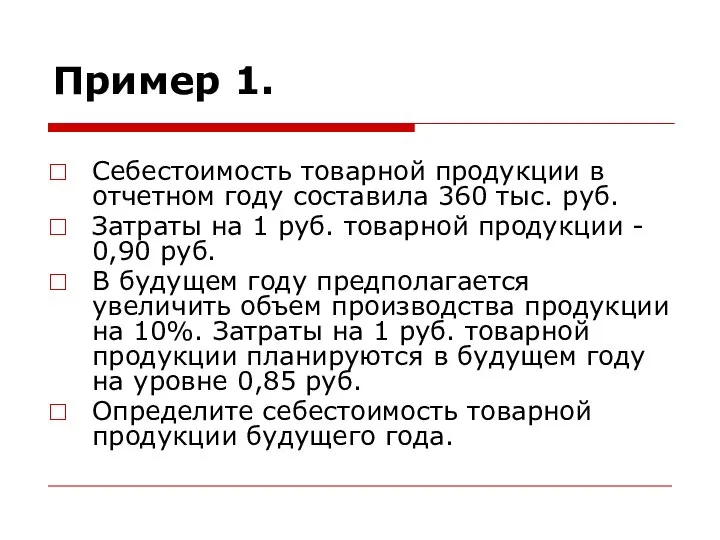

- 10. Пример 1. Себестоимость товарной продукции в отчетном году составила 360 тыс. руб. Затраты на 1 руб.

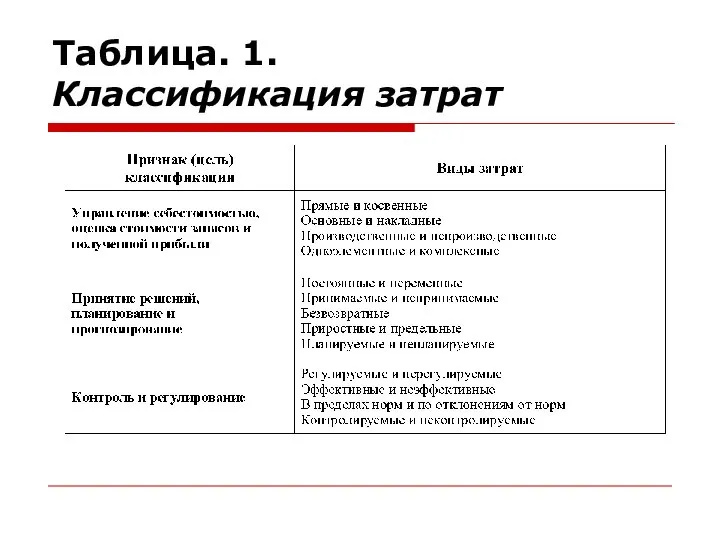

- 11. Таблица. 1. Классификация затрат

- 12. Рис. 4. Типовая схема учета затрат промышленного предприятия

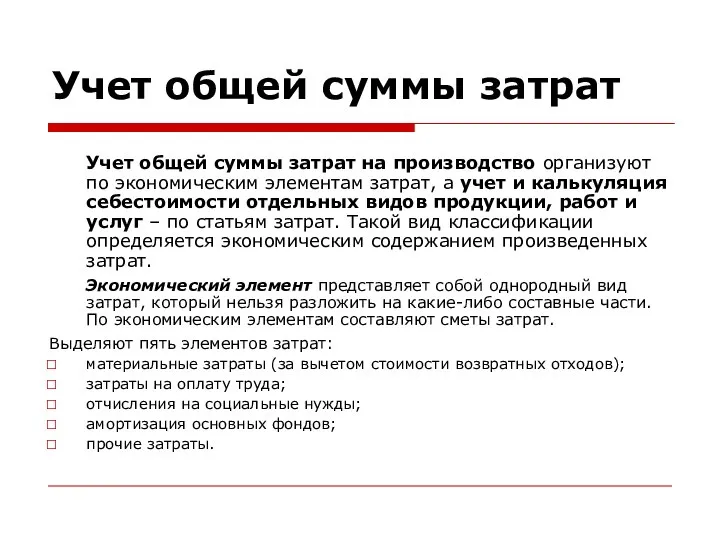

- 13. Учет общей суммы затрат Учет общей суммы затрат на производство организуют по экономическим элементам затрат, а

- 14. Состав материальных затрат Материальные затраты – это затраты на сырье и основные материалы (за вычетом возвратных

- 15. Состав затрат на оплату труда В элементе «Затраты на оплату труда» отражаются затраты на оплату труда

- 16. Амортизация основных фондов В элементе «Амортизация основных фондов» отражается сумма амортизационных отчислений на их полное восстановление.

- 17. Амортизация основных фондов Амортизация – это постепенный перенос стоимости ОФ на выпускаемую продукцию, то есть для

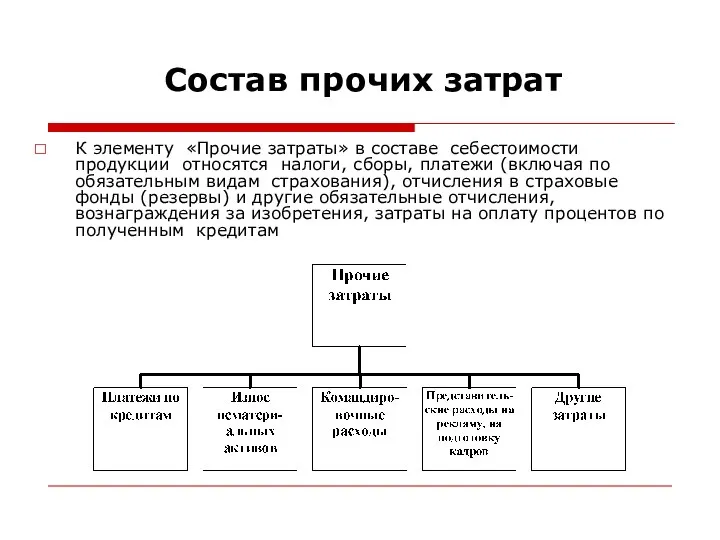

- 18. Состав прочих затрат К элементу «Прочие затраты» в составе себестоимости продукции относятся налоги, сборы, платежи (включая

- 19. Примерная типовая номенклатура статей затрат для различных производств: Сырье и материалы Покупные изделия, полуфабрикаты и услуги

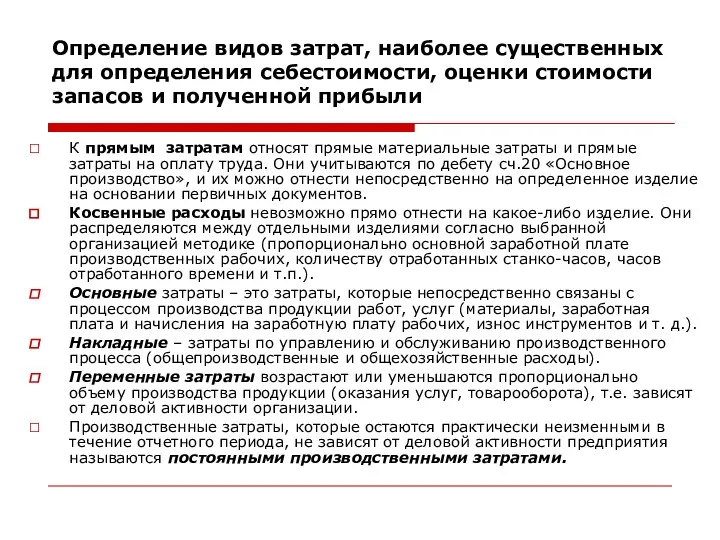

- 20. Определение видов затрат, наиболее существенных для определения себестоимости, оценки стоимости запасов и полученной прибыли К прямым

- 22. Переменные и постоянные издержки Зависимость переменных издержек (а) и условно-постоянных издержек (б) от изменения объемов производства

- 23. Пример 2. В целях увеличения объема продаж продукции с 20 до 30 тыс. шт. в год

- 24. Пример 3. Предприятие выпускает три вида продукции: Постоянные расходы по предприятию составляют 1200 тыс. руб., которые

- 25. Эффект операционного рычага Действие операционного рычага основано на том, что при наращивании/сокращении объемов производства меняется соотношение

- 26. Суть маржинальной прибыли Валовая маржа (от фр. marge – разница, край) или маржинальная прибыль – это

- 27. Пример 4. Рассчитать выручку, валовую маржу, прибыль, критическую точку реализации (точку безубыточности) и построить график безубыточности,

- 28. Расчет критического объема реализации

- 29. Рис. 5. Определение критической точки графическим методом

- 30. Пример 5. Требуется рассчитать выручку, переменные издержки, валовую маржу, постоянные издержки, прибыль для различных значений объема

- 31. Пример 6. Предприятие производит единственный продукт. Его производственные мощности позволяют выпускать 100 000 шт. в квартал.

- 32. Определение, задача и виды калькуляций Калькуляция – вычисление себестоимости продукции Задача калькулирования – определение издержек, которые

- 33. Методы учета затрат на производство и калькулирования себестоимости продукции Под методом учета затрат на производство и

- 34. Попередельный метод Попередельный метод учета затрат применяется в производствах, где готовый продукт получается в результате последовательной

- 35. Попроцессный метод учета затрат При применении попроцессного метода прямые и косвенные затраты учитывают по статьям калькуляции

- 36. Позаказный метод учета затрат Позаказный метод учета себестоимости используется при изготовлении уникального либо выполняемого по специальному

- 37. Учет по фактической себестоимости Метод калькулирования себестоимости продукции, при котором прямые затраты исчисляются исходя из фактического

- 38. Нормативный метод учета затрат и калькулирования себестоимости Система нормативного учета включает методы разработки и установления норм

- 39. Система «стандарт-кост» Основная задача системы «стандарт-кост» – учет потерь и отклонений в прибыли предприятия В основе

- 40. Калькулирование полной себестоимости продукции Для отечественного учета являются традиционным учет и калькулирование полной себестоимости продукции, включающие

- 41. Рис. 6. Элементы системы калькулирования по полной себестоимости

- 42. Система «директ-костинг» Система учета «директ-костинг» основана на анализе «затраты-объем-прибыль» и позволяет проводить эффективную политику ценообразования Для

- 43. Рис. 7. Общий алгоритм расчета и учета затрат по системе «директ-костинг»

- 44. Рисунок 8. Традиционная система учета издержек по функциям

- 45. Рисунок 9. Учет логистических издержек на всем пути движения материального потока

- 46. Что такое АВС? Метод Activity based costing (АВС) был разработан американскими учеными Р. Купером, Г. Бере,

- 47. Что такое АВС?

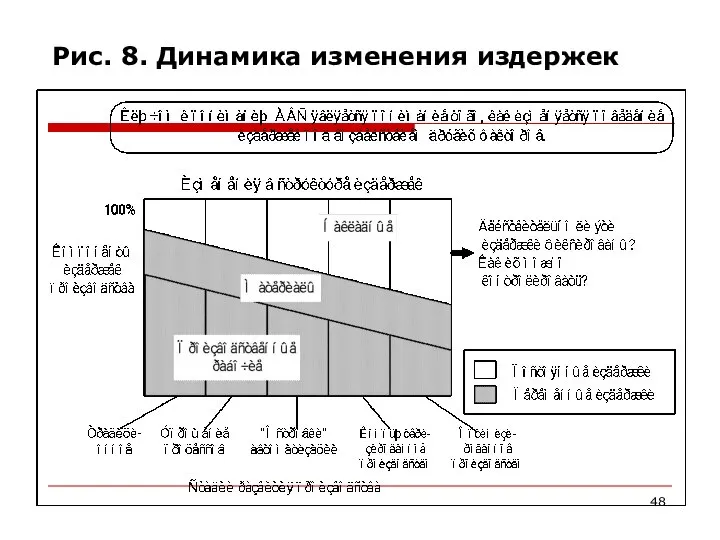

- 48. Рис. 8. Динамика изменения издержек

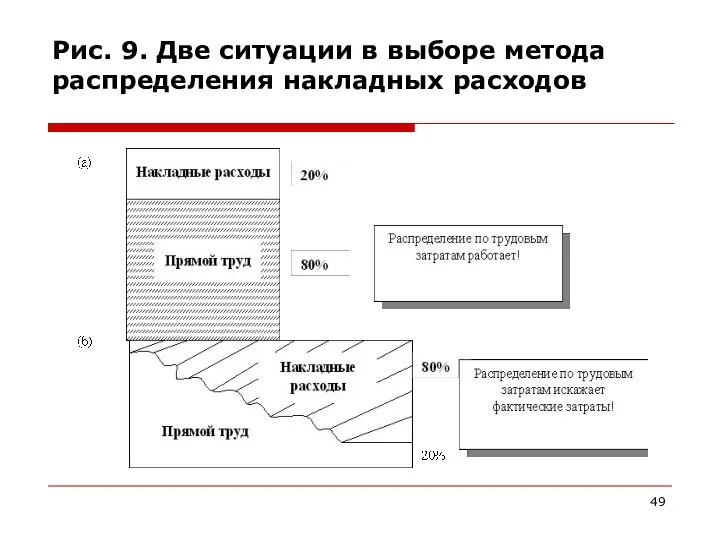

- 49. Рис. 9. Две ситуации в выборе метода распределения накладных расходов

- 50. Рис. 10. Результаты расчета себестоимости по АВС-методу

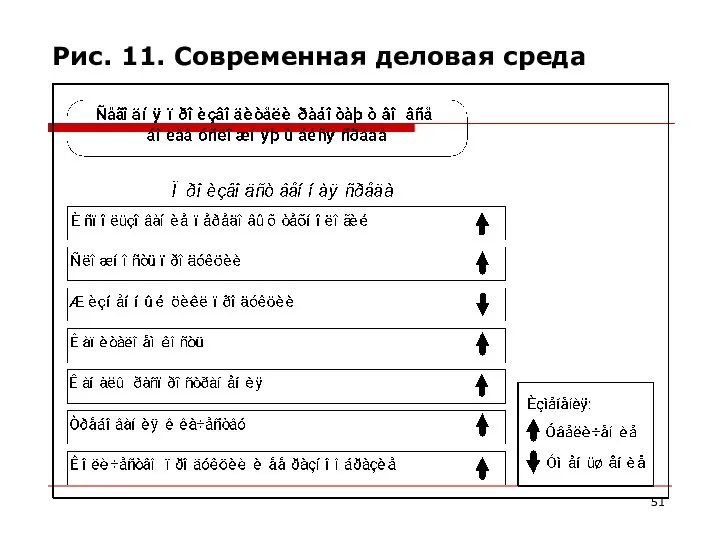

- 51. Рис. 11. Современная деловая среда

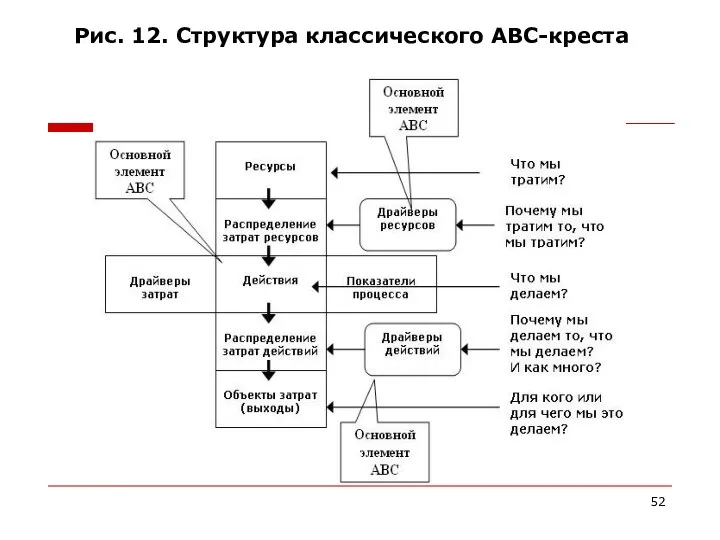

- 52. Рис. 12. Структура классического АВС-креста

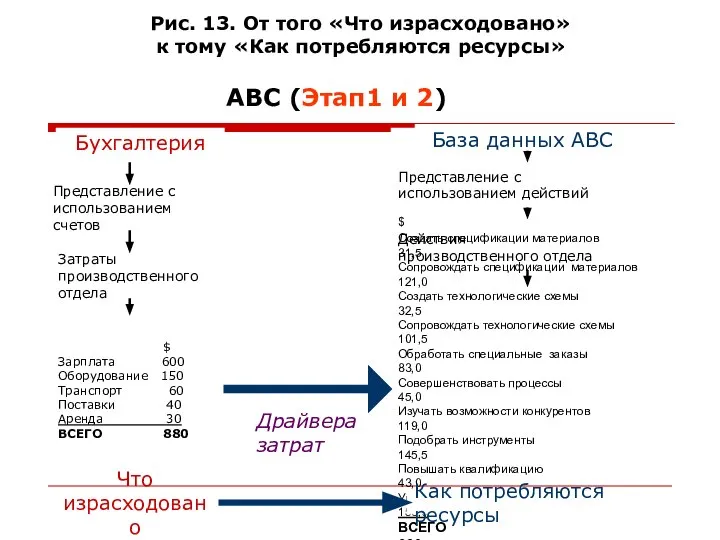

- 53. Рис. 13. От того «Что израсходовано» к тому «Как потребляются ресурсы» Бухгалтерия АВС (Этап1 и 2)

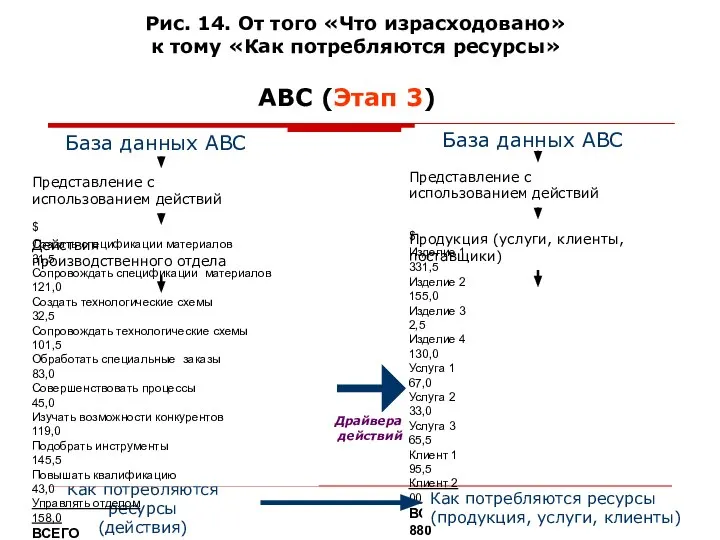

- 54. Рис. 14. От того «Что израсходовано» к тому «Как потребляются ресурсы» АВС (Этап 3) База данных

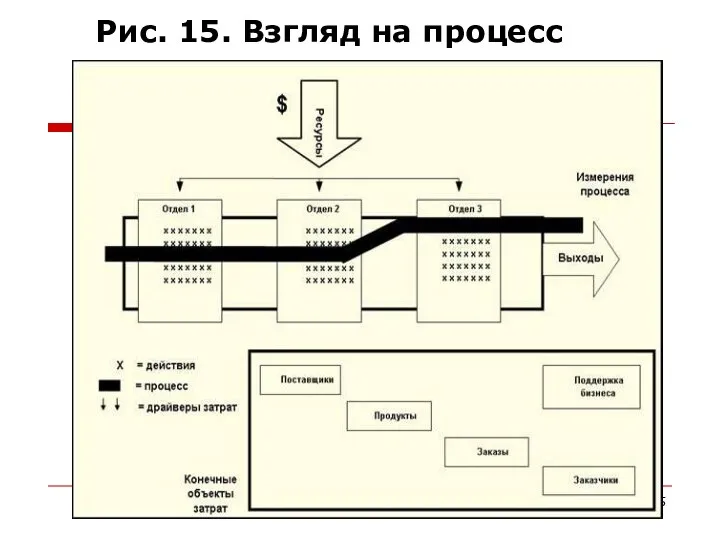

- 55. Рис. 15. Взгляд на процесс

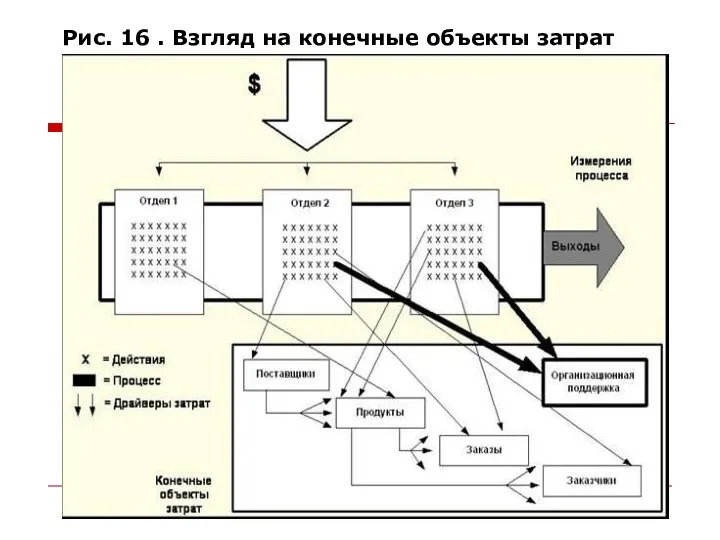

- 56. Рис. 16 . Взгляд на конечные объекты затрат

- 57. Действия (состав действий) Действия являются основной частью АВС-метода (АВС-модели) Действия - это то, что выполняется персоналом,

- 58. Особенности распределения ресурсов по АВС-методу Стоимость ресурсов включает расходы на персонал, технологию, оборудование, машины, инструменты, расходные

- 59. Особенности распределения ресурсов по АВС-методу Драйвер ресурсов Драйверы ресурсов отражают особенности потребления ресурсов действиями и позволяют

- 60. Особенности распределения ресурсов по АВС-методу Примеры драйверов ресурсов Объем работ по претензионно-исковой работе (Юридические услуги) Стоимость

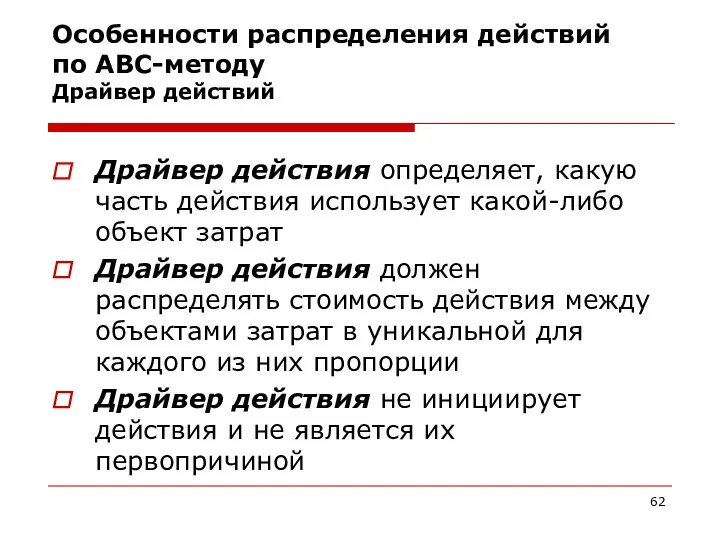

- 61. Особенности распределения ресурсов по АВС-методу Драйвер ресурсов

- 62. Особенности распределения действий по АВС-методу Драйвер действий Драйвер действия определяет, какую часть действия использует какой-либо объект

- 63. Особенности распределения действий по АВС-методу Драйвер действий

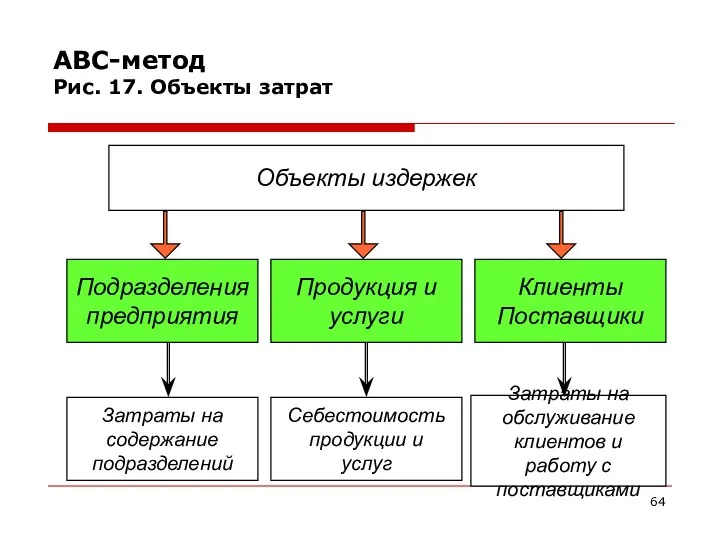

- 64. АВС-метод Рис. 17. Объекты затрат Объекты издержек Подразделения предприятия Продукция и услуги Клиенты Поставщики Затраты на

- 65. Практическое занятие №1 Задания № 1-5 Списание затрат с центров затрат на центры затрат

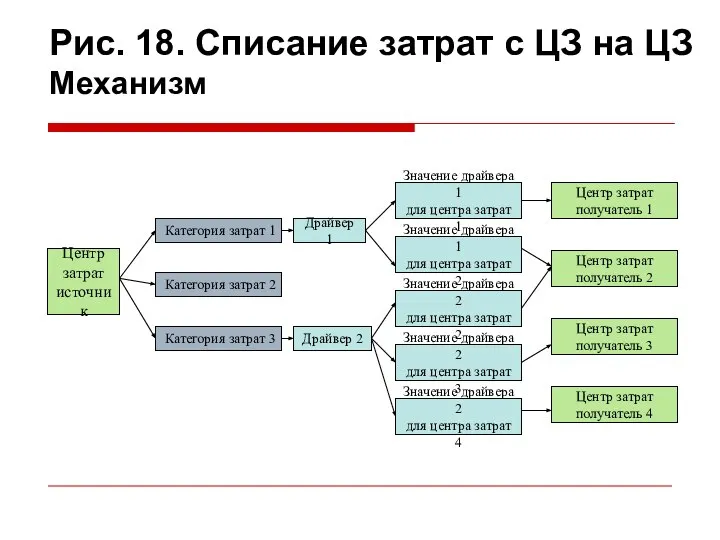

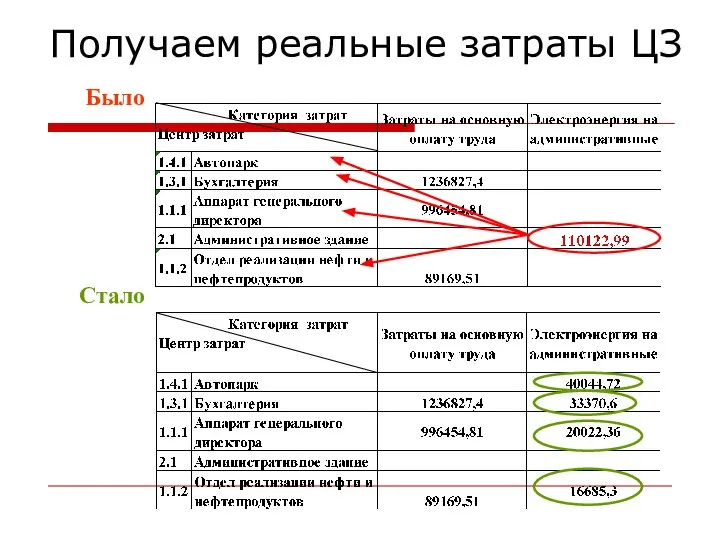

- 66. Центр затрат источник Категория затрат 1 Категория затрат 2 Категория затрат 3 Драйвер 1 Драйвер 2

- 67. Получаем реальные затраты ЦЗ Было Стало

- 68. ВИП Анатех Сводная исходная таблица распределения затрат (пример 1)

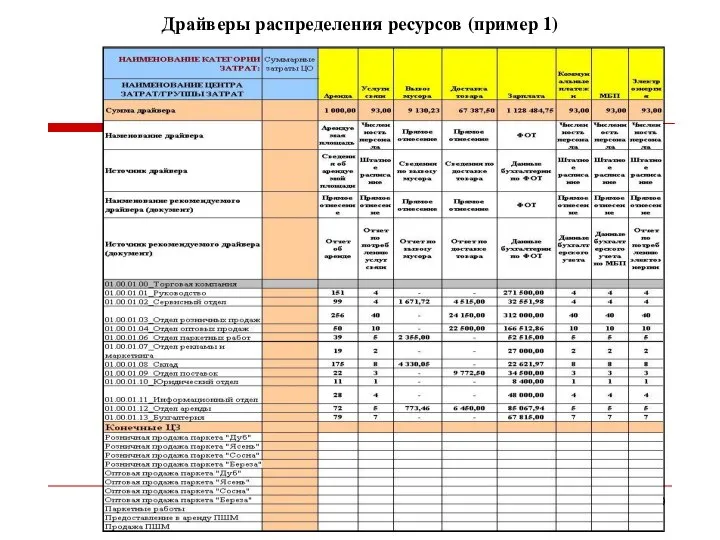

- 69. ВИП Анатех Драйверы распределения ресурсов (пример 1)

- 70. ВИП Анатех Итоговая сводная таблица распределения затрат (пример 1)

- 71. Практическое занятие №2 Задания № 1-5 Списание затрат с центров затрат на действия

- 72. Определение стоимости бизнес-процессов Группировка действий бизнес-процессов по центрам затрат Определение потребления действиями центров затрат ресурсов итоговой

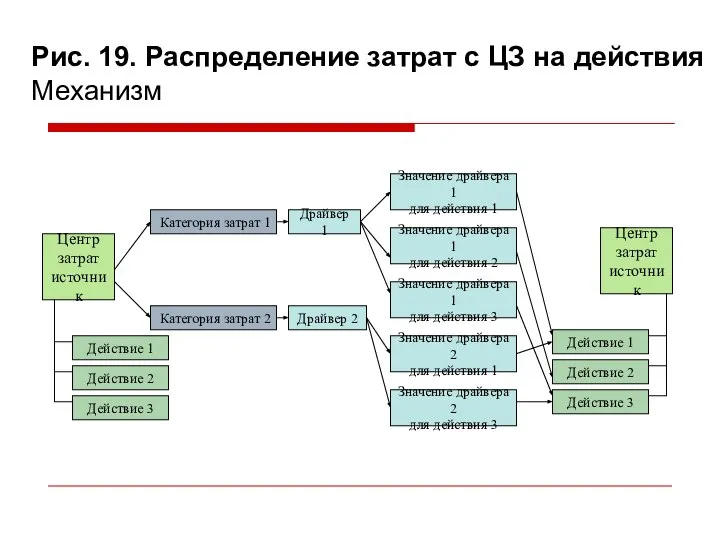

- 73. Рис. 19. Распределение затрат с ЦЗ на действия Механизм Центр затрат источник Категория затрат 1 Категория

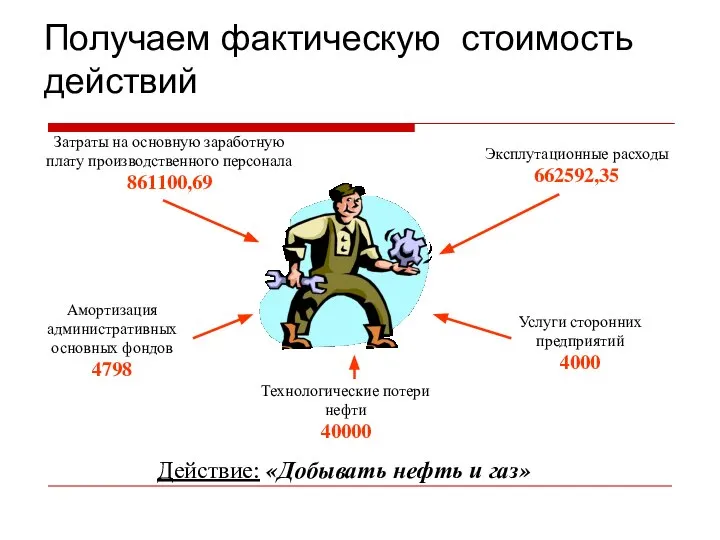

- 74. Получаем фактическую стоимость действий Действие: «Добывать нефть и газ» Затраты на основную заработную плату производственного персонала

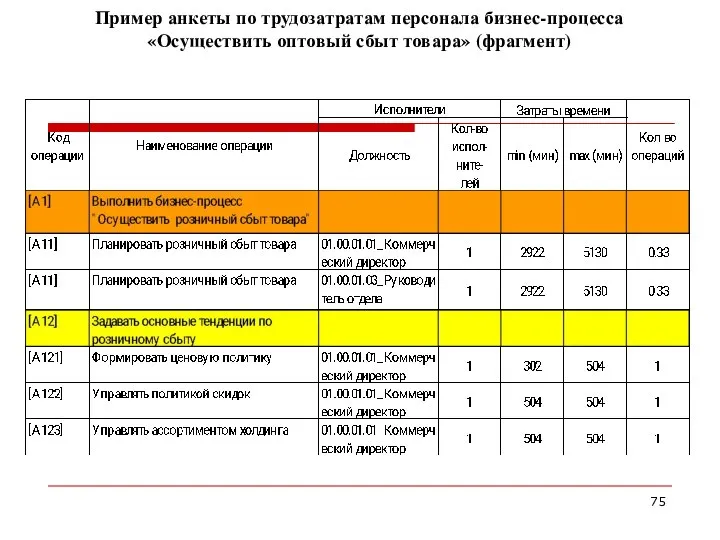

- 75. Пример анкеты по трудозатратам персонала бизнес-процесса «Осуществить оптовый сбыт товара» (фрагмент)

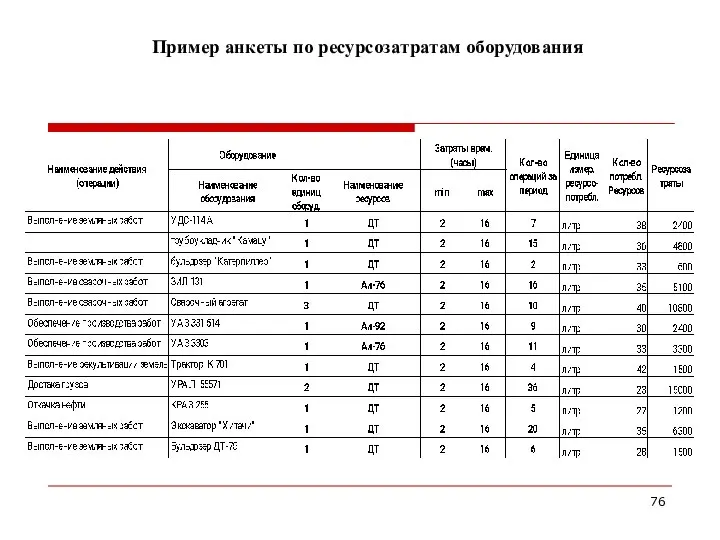

- 76. Пример анкеты по ресурсозатратам оборудования

- 77. Пример ФСМ ЦЗ «Отдел продаж» (фрагмент)

- 78. Пример ФСМ бизнес-процесса «Осуществлять продажи светотехнической продукции» (фрагмент)

- 79. Оцениваем фактическую загрузку исполнителей… Загружен на 65% Перегружен на 23%

- 80. Практическое занятие №3 Задание №1-3 Примеры АВС-анализа и АВМ-управления

- 81. Понимание того, почему работа сделана и как она выполнена – основа устранения «ненужных» затрат Цель анализа

- 82. Этапы анализа бизнес-процессов Определение несущественных действий (бизнес-процессов) Определение существенных действий (бизнес-процессов) Сравнение бизнес-процессов (действий) с образцами

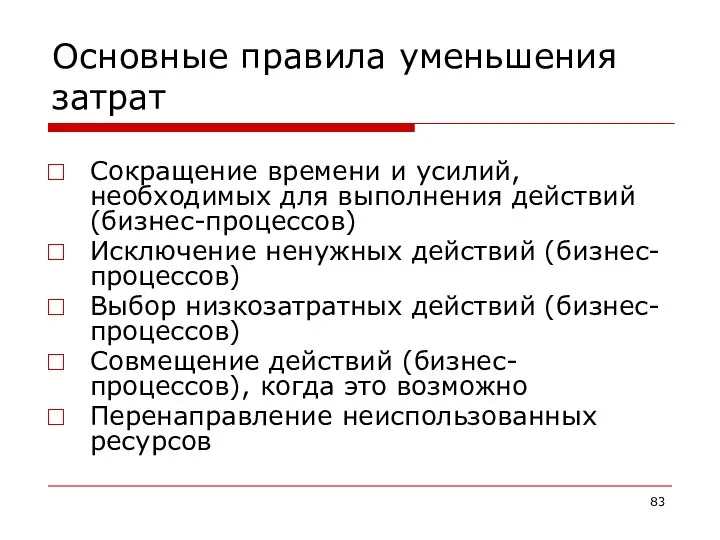

- 83. Основные правила уменьшения затрат Сокращение времени и усилий, необходимых для выполнения действий (бизнес-процессов) Исключение ненужных действий

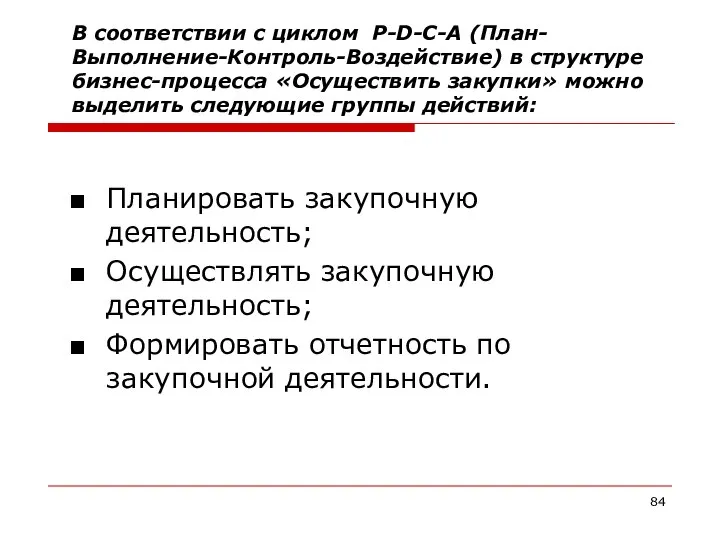

- 84. В соответствии с циклом P-D-C-A (План-Выполнение-Контроль-Воздействие) в структуре бизнес-процесса «Осуществить закупки» можно выделить следующие группы действий:

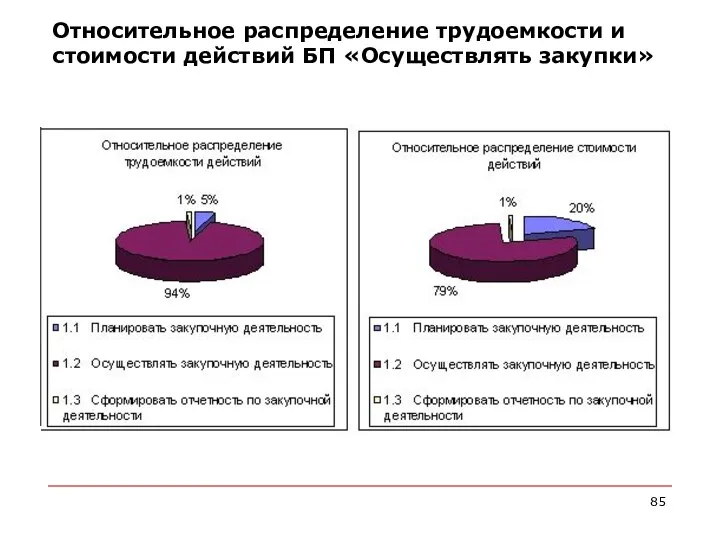

- 85. Относительное распределение трудоемкости и стоимости действий БП «Осуществлять закупки»

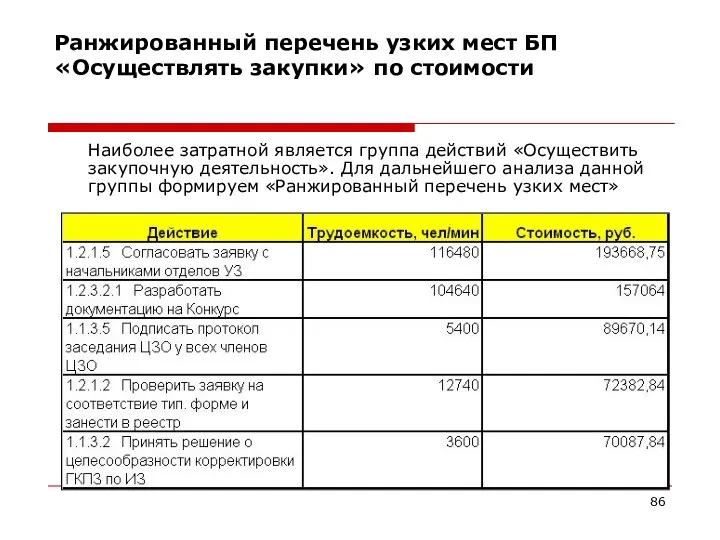

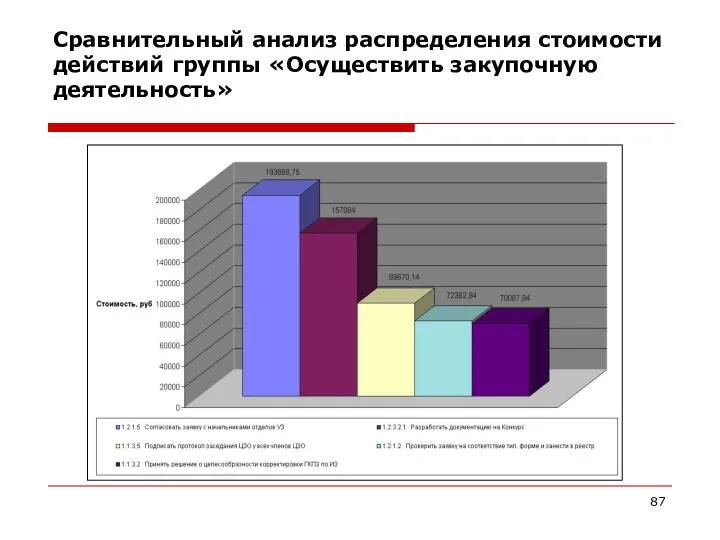

- 86. Ранжированный перечень узких мест БП «Осуществлять закупки» по стоимости Наиболее затратной является группа действий «Осуществить закупочную

- 87. Сравнительный анализ распределения стоимости действий группы «Осуществить закупочную деятельность»

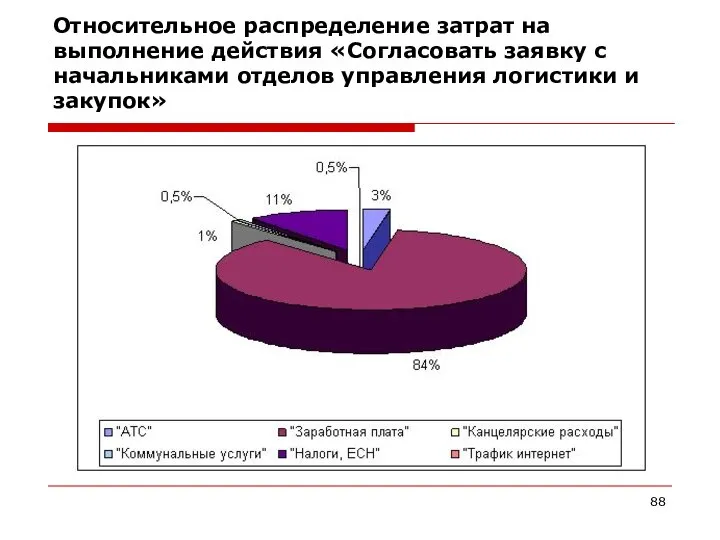

- 88. Относительное распределение затрат на выполнение действия «Согласовать заявку с начальниками отделов управления логистики и закупок»

- 89. Причины возникновения затрат: Аналогична структура распределения затрат и по другим действиям, входящим в ранжированный перечень узких

- 90. Основные направления совершенствования бизнес-процесса Снижение трудоемкости и стоимости выполнения бизнес-процесса Оптимизация загрузки участников бизнес-процесса Применение средств

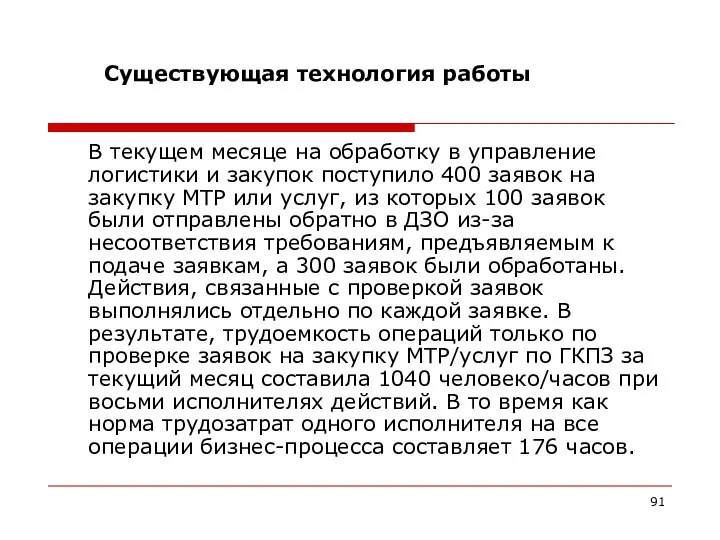

- 91. Существующая технология работы В текущем месяце на обработку в управление логистики и закупок поступило 400 заявок

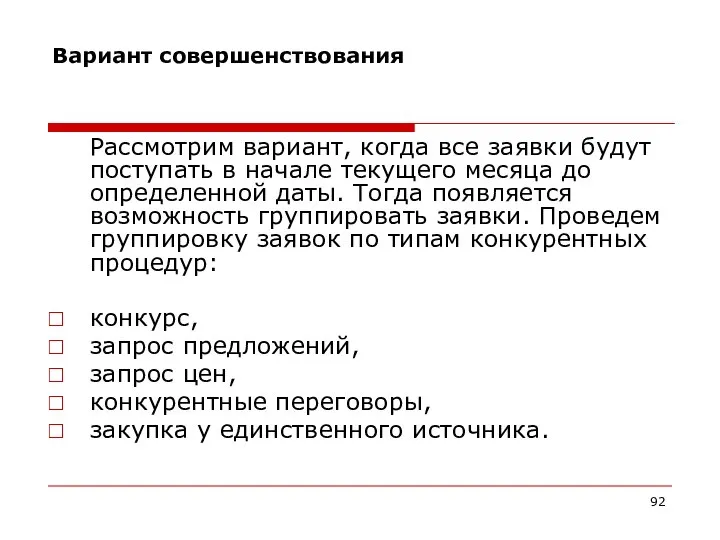

- 92. Вариант совершенствования Рассмотрим вариант, когда все заявки будут поступать в начале текущего месяца до определенной даты.

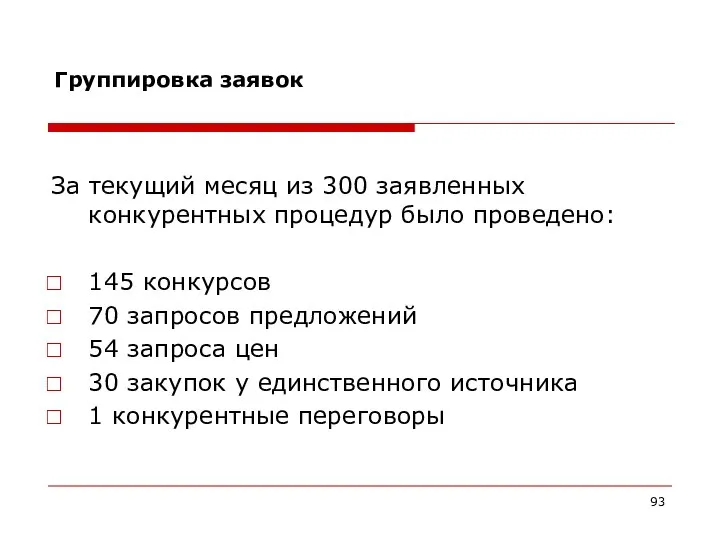

- 93. Группировка заявок За текущий месяц из 300 заявленных конкурентных процедур было проведено: 145 конкурсов 70 запросов

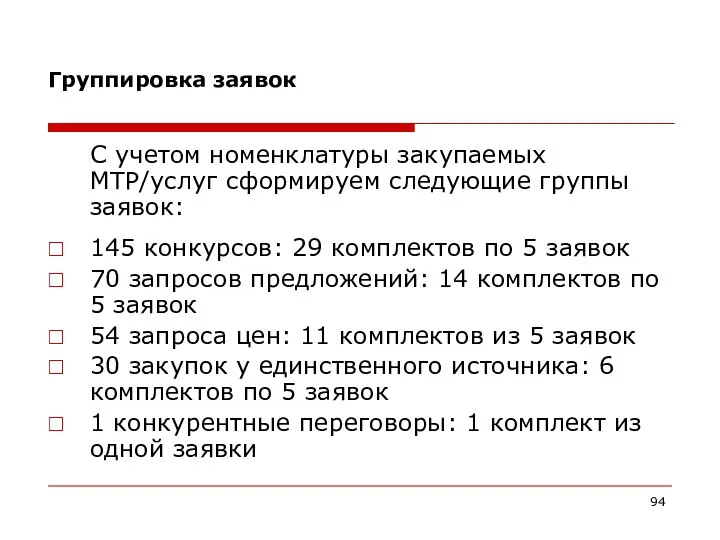

- 94. Группировка заявок С учетом номенклатуры закупаемых МТР/услуг сформируем следующие группы заявок: 145 конкурсов: 29 комплектов по

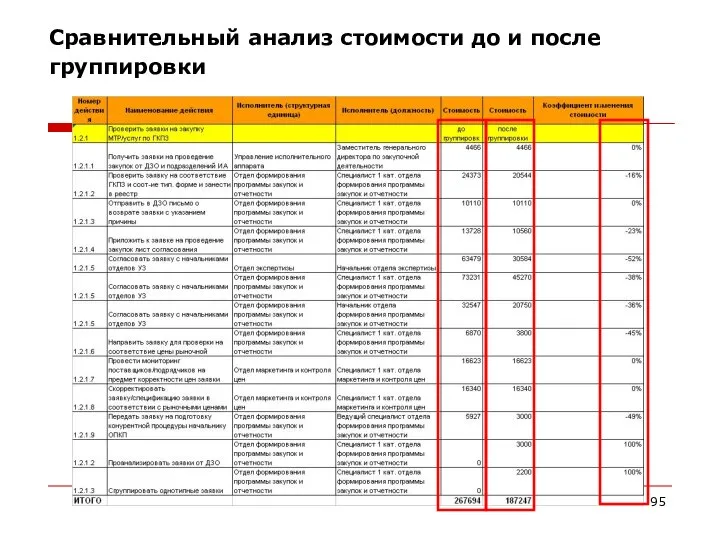

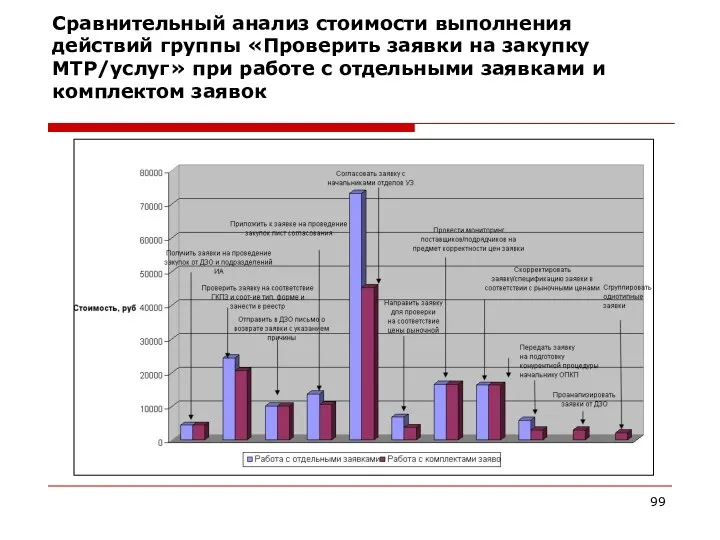

- 95. Сравнительный анализ стоимости до и после группировки

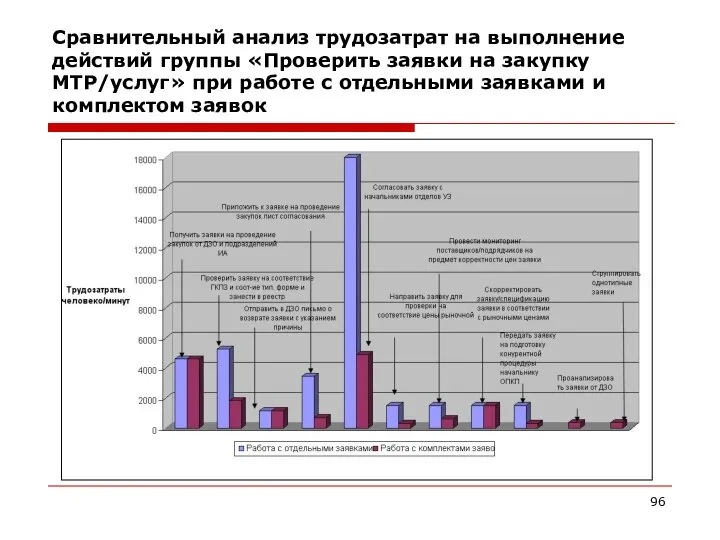

- 96. Сравнительный анализ трудозатрат на выполнение действий группы «Проверить заявки на закупку МТР/услуг» при работе с отдельными

- 97. Сравнительный анализ трудозатрат до и после группировки В результате группировки заявок по комплектам трудозатраты на выполнение

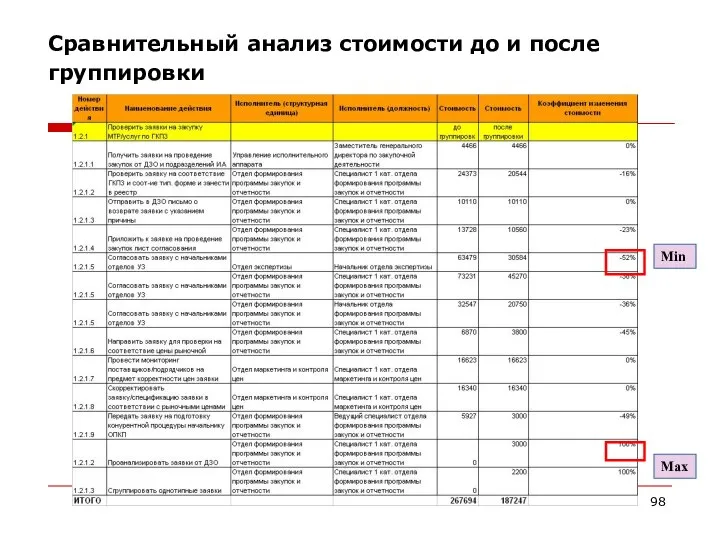

- 98. Сравнительный анализ стоимости до и после группировки Max Min

- 99. Сравнительный анализ стоимости выполнения действий группы «Проверить заявки на закупку МТР/услуг» при работе с отдельными заявками

- 100. Сравнительный анализ стоимости до и после группировки В результате группировки заявок по комплектам стоимость выполнения группы

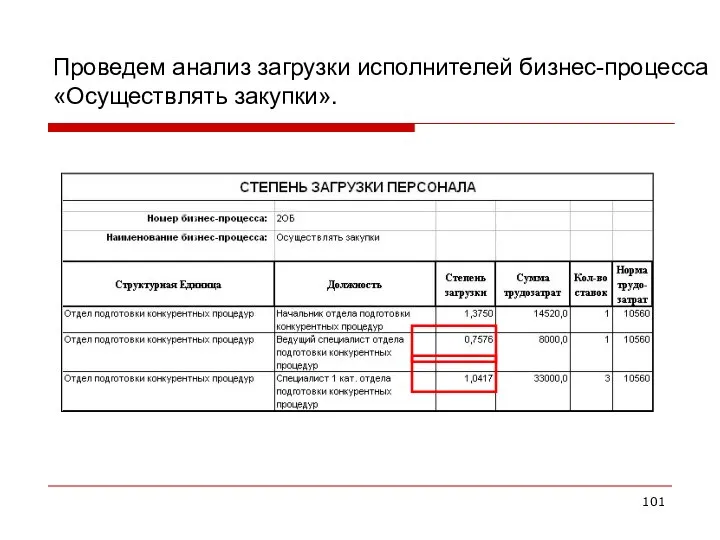

- 101. Проведем анализ загрузки исполнителей бизнес-процесса «Осуществлять закупки».

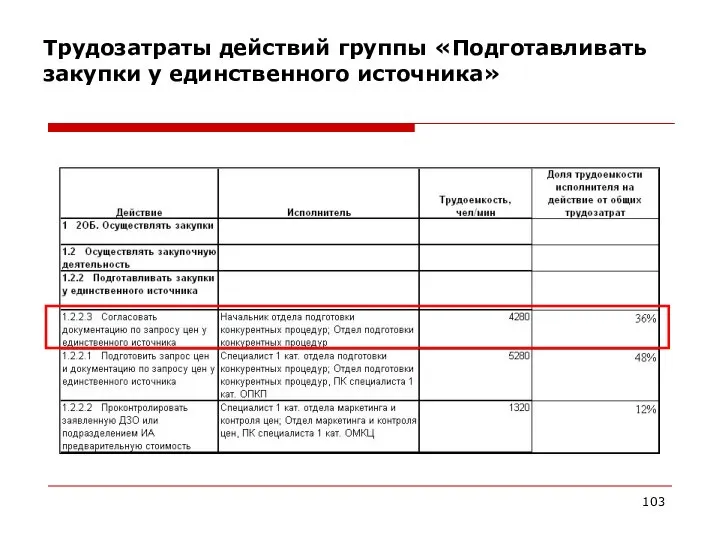

- 102. Начальник отдела подготовки конкурентных процедур перегружен (коэффициент загрузки равен 1, 37), в то время как у

- 103. Трудозатраты действий группы «Подготавливать закупки у единственного источника»

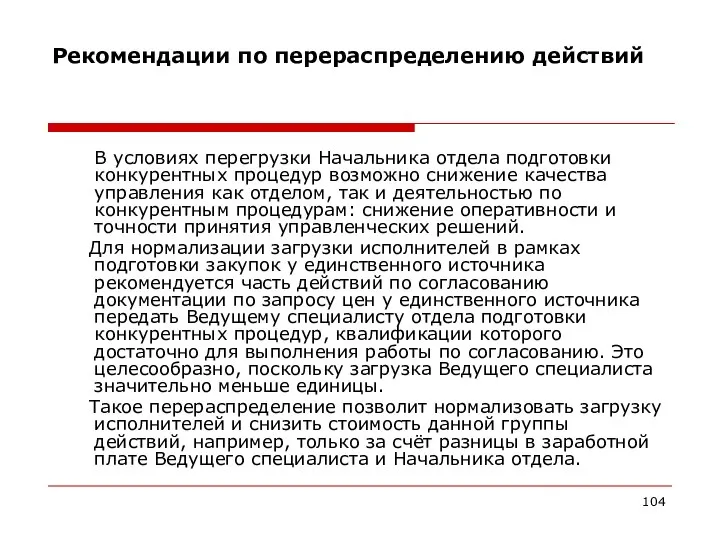

- 104. Рекомендации по перераспределению действий В условиях перегрузки Начальника отдела подготовки конкурентных процедур возможно снижение качества управления

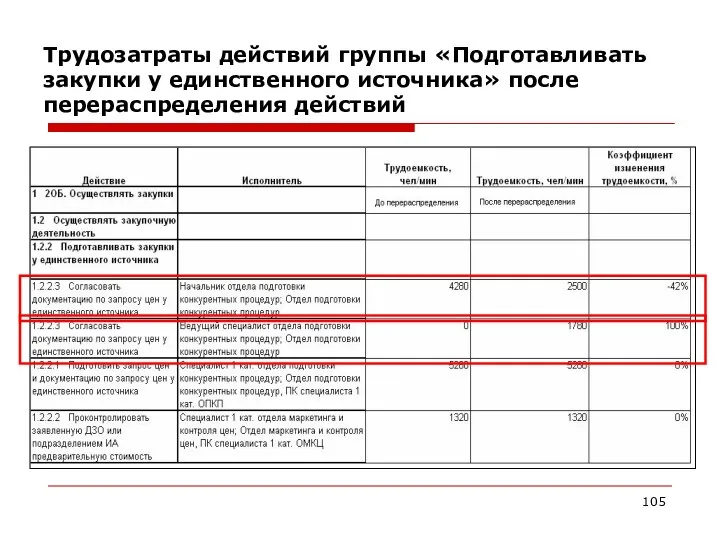

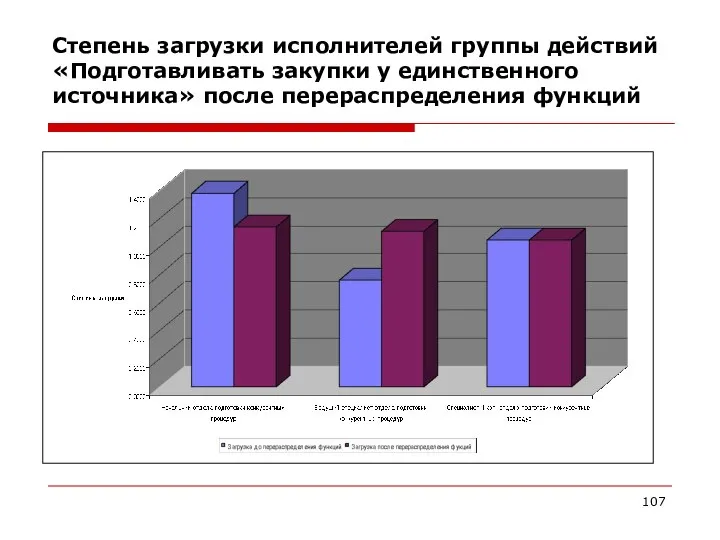

- 105. Трудозатраты действий группы «Подготавливать закупки у единственного источника» после перераспределения действий

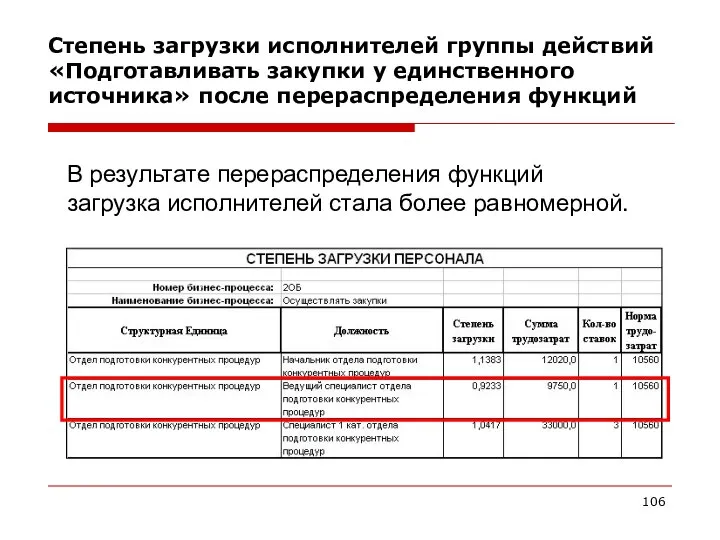

- 106. Степень загрузки исполнителей группы действий «Подготавливать закупки у единственного источника» после перераспределения функций В результате перераспределения

- 107. Степень загрузки исполнителей группы действий «Подготавливать закупки у единственного источника» после перераспределения функций

- 108. Возможности АВС-системы учета затрат проведение следующих видов анализа: - в разрезе бизнес-процессов, структурных подразделений и действий

- 109. Практическое занятие №4 Задание №1-3 Списание затрат с действий на конечные объекты (центры) затрат

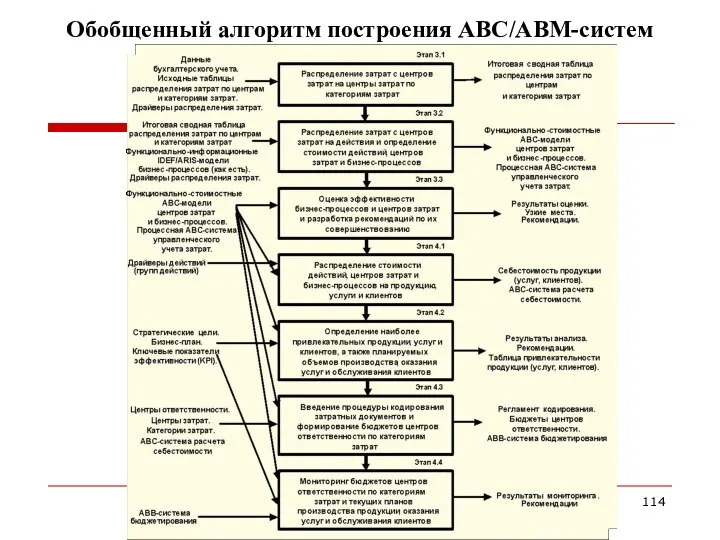

- 110. Распределение затрат с действий на КЦЗ

- 111. Алгоритм разработки ABC-системы расчета себестоимости продукции (услуг) (Этап 3.1) Определение конечных центров затрат (КЦЗ) Определение состава

- 112. Алгоритм разработки ABC-системы расчета себестоимости продукции (услуг) (продолжение) Определение наименований групп действий, драйверов и формул расчета

- 113. Преимущества управления затратами по методу АВС Метод АВС позволяет принимать обоснованные решения в отношении: снижения издержек.

- 114. Автор курса «Финансовая логистика» - к.э.н., доц. Серова С.Ю. т. +7(903)967-1475 Обобщенный алгоритм построения АВС/ABM-систем

- 115. Концепция управления по целевой себестоимости «Таргет-костинг» Предпосылки возникновения этого метода базируются на практической реализации конкурентных стратегий

- 116. Программы для автоматизации АВС OROS ABC (разработчик — SAS Institute) — развитый программный продукт, поддерживающий весь

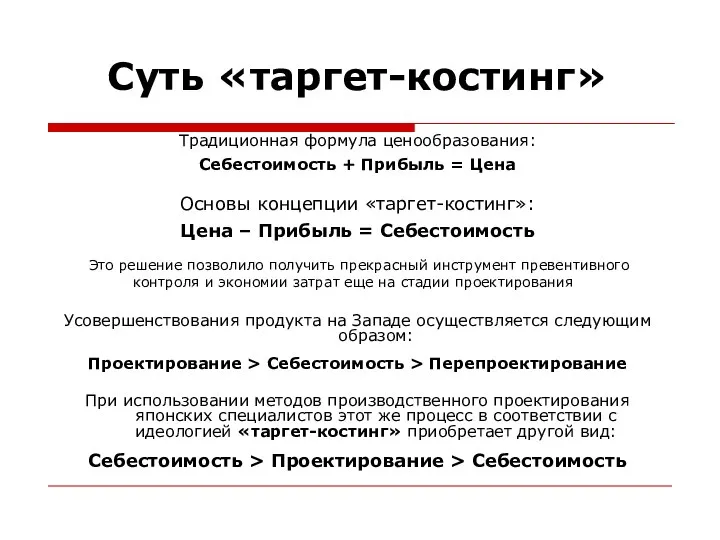

- 117. Этапы разработки методологии АВС-системы классификация бизнес-процессов и разработка комплексной модели предприятия, выделение состава и характеристик действий

- 118. Суть «таргет-костинг» Традиционная формула ценообразования: Себестоимость + Прибыль = Цена Основы концепции «таргет-костинг»: Цена – Прибыль

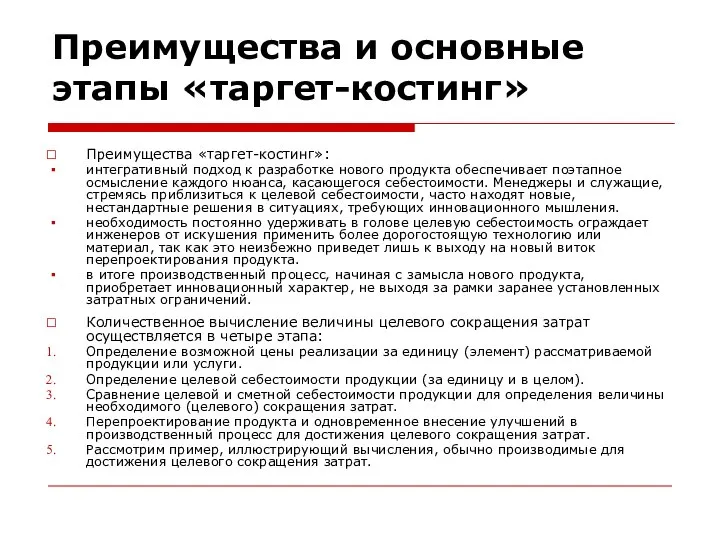

- 119. Рис. 10. Процесс управления по целевой себестоимости («таргет-костинг»)

- 120. Преимущества и основные этапы «таргет-костинг» Преимущества «таргет-костинг»: интегративный подход к разработке нового продукта обеспечивает поэтапное осмысление

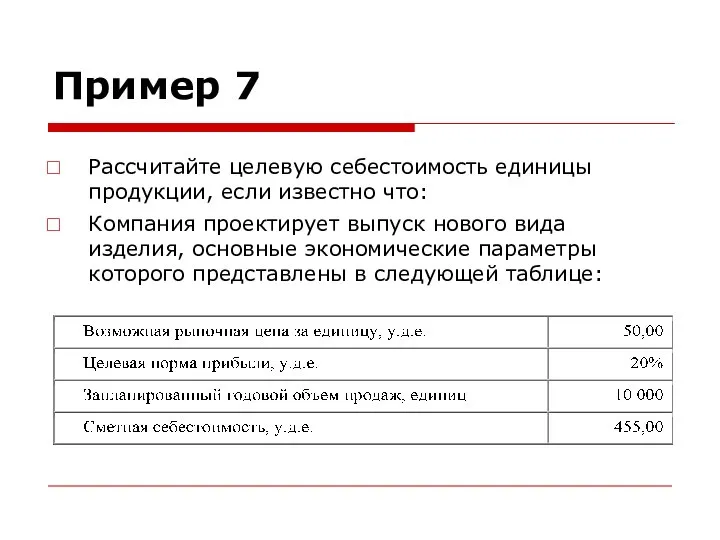

- 121. Пример 7 Рассчитайте целевую себестоимость единицы продукции, если известно что: Компания проектирует выпуск нового вида изделия,

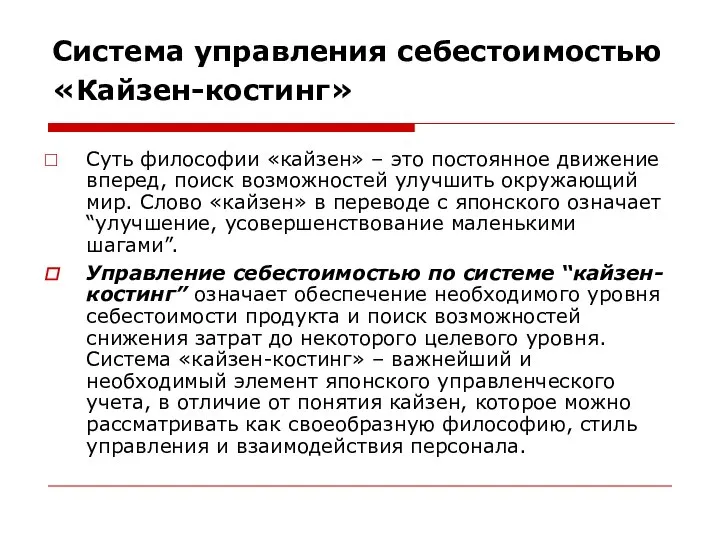

- 122. Система управления себестоимостью «Кайзен-костинг» Суть философии «кайзен» – это постоянное движение вперед, поиск возможностей улучшить окружающий

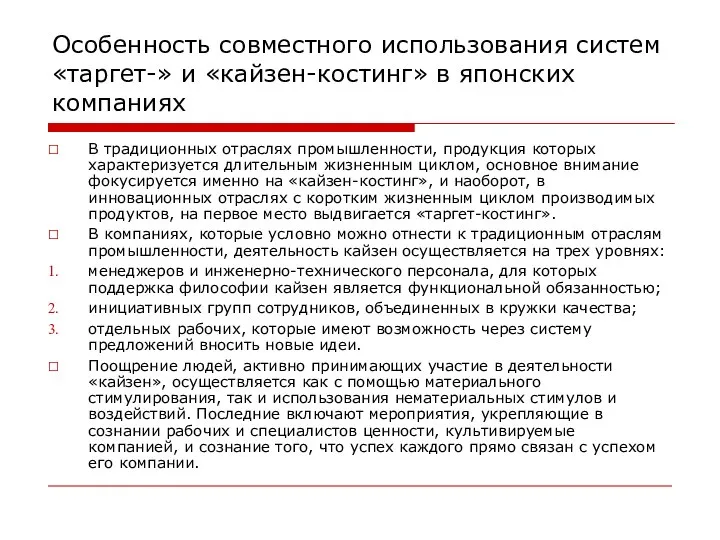

- 123. Рис. 11. Система управления затратами в компании Toyota

- 124. Особенность совместного использования систем «таргет-» и «кайзен-костинг» в японских компаниях В традиционных отраслях промышленности, продукция которых

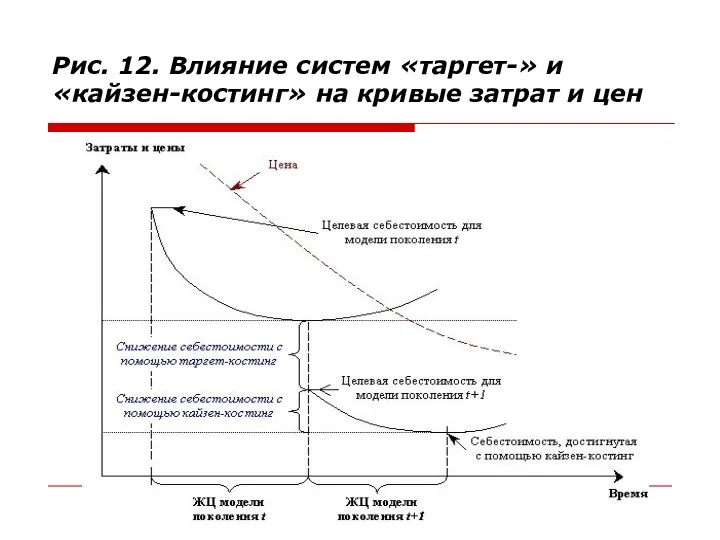

- 125. Рис. 12. Влияние систем «таргет-» и «кайзен-костинг» на кривые затрат и цен

- 126. Рис. 13. Механизм снижения себестоимости в соответствии с «кайзен-задачей»

- 127. Рекомендуемая литература по теме «Экономические основы логистики и мониторинг логистических затрат» Моисеева Н.К. Экономические основы логистики:

- 128. Методические материалы-книги (1) Ивлев В.А., Попова Т.В. «Реорганизация деятельности предприятий: от структурной к процессной организации». М.,

- 129. Ивлев В.А., Попова Т.В. «АВС, АВМ, АВВ – методы и системы». 1С-Паблишинг, М., 2007 Методические материалы-книги

- 131. Скачать презентацию

Рис. 1. Кругооборот капитала предприятия

Авансированный денежный капитал (АДК)

переходит в

Рис. 1. Кругооборот капитала предприятия

Авансированный денежный капитал (АДК)

переходит в

Основы экономического успеха предприятий

Управление логистическими процессами – это область, где лежат

Основы экономического успеха предприятий

Управление логистическими процессами – это область, где лежат

Факторы, влияющие на интенсивное развитие логистических систем

формирование глобальных цепей поставок,

резкое

Факторы, влияющие на интенсивное развитие логистических систем

формирование глобальных цепей поставок,

резкое

Рис. 2. Источники формирования экономических основ логистики (как дисциплины)

Рис. 2. Источники формирования экономических основ логистики (как дисциплины)

Экономические особенности логистики

логистика – это составляющая обменных процессов, она необходима и

Экономические особенности логистики

логистика – это составляющая обменных процессов, она необходима и

Издержки, затраты и расходы

Издержки – это выраженные в денежной форме затраты,

Издержки, затраты и расходы

Издержки – это выраженные в денежной форме затраты,

Рис. 3. Факторы, оказывающие влияние на себестоимость продукции

Рис. 3. Факторы, оказывающие влияние на себестоимость продукции

Себестоимость продукции

Себестоимость продукции (работ, услуг) – это затраты предприятия, связанные

Себестоимость продукции

Себестоимость продукции (работ, услуг) – это затраты предприятия, связанные

Пример 1.

Себестоимость товарной продукции в отчетном году составила 360 тыс. руб.

Пример 1.

Себестоимость товарной продукции в отчетном году составила 360 тыс. руб.

Таблица. 1.

Классификация затрат

Таблица. 1.

Классификация затрат

Рис. 4. Типовая схема учета затрат промышленного предприятия

Рис. 4. Типовая схема учета затрат промышленного предприятия

Учет общей суммы затрат

Учет общей суммы затрат на производство организуют

Учет общей суммы затрат

Учет общей суммы затрат на производство организуют

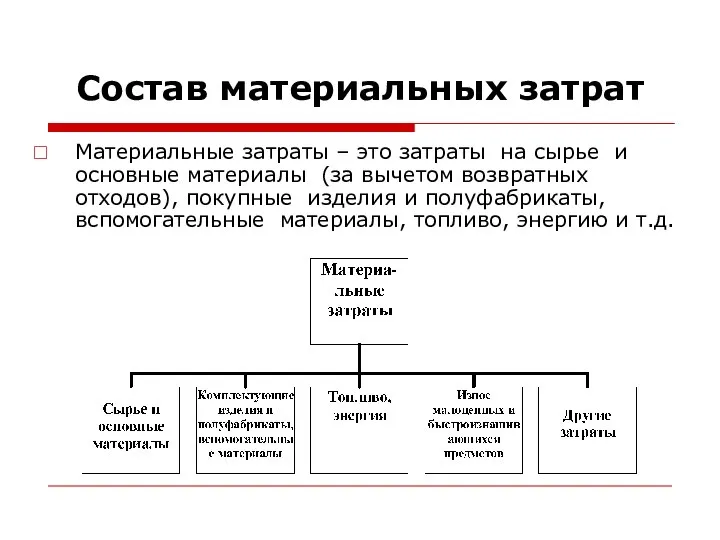

Состав материальных затрат

Материальные затраты – это затраты на сырье и основные

Состав материальных затрат

Материальные затраты – это затраты на сырье и основные

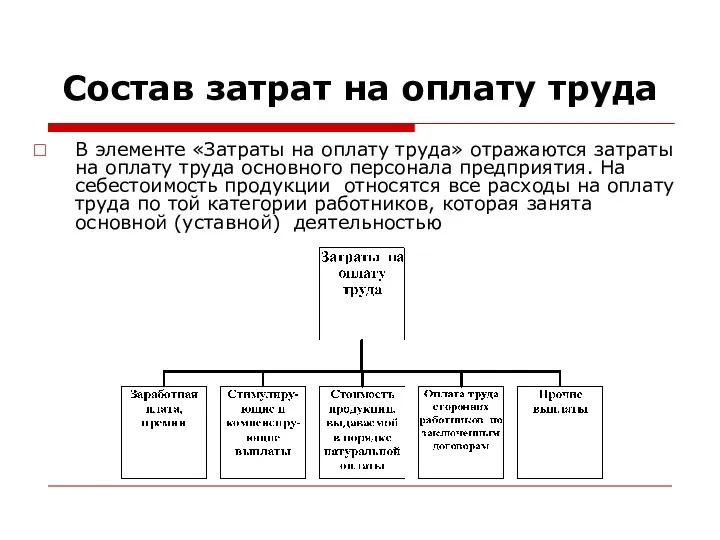

Состав затрат на оплату труда

В элементе «Затраты на оплату труда» отражаются

Состав затрат на оплату труда

В элементе «Затраты на оплату труда» отражаются

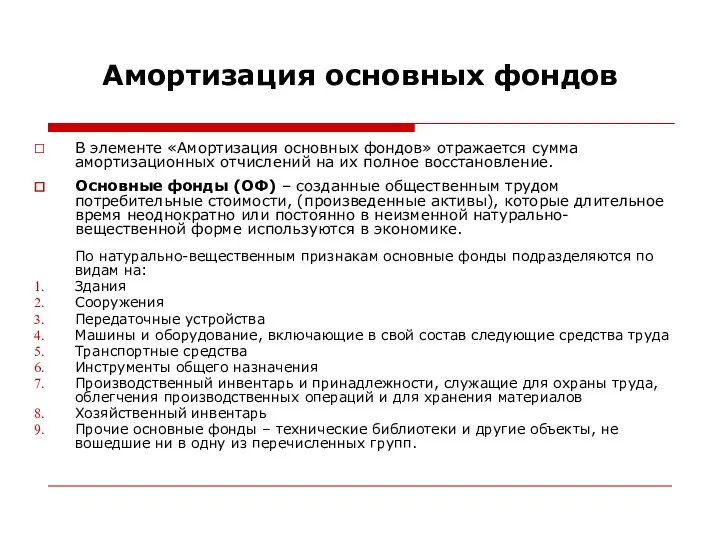

Амортизация основных фондов

В элементе «Амортизация основных фондов» отражается сумма амортизационных отчислений

Амортизация основных фондов

В элементе «Амортизация основных фондов» отражается сумма амортизационных отчислений

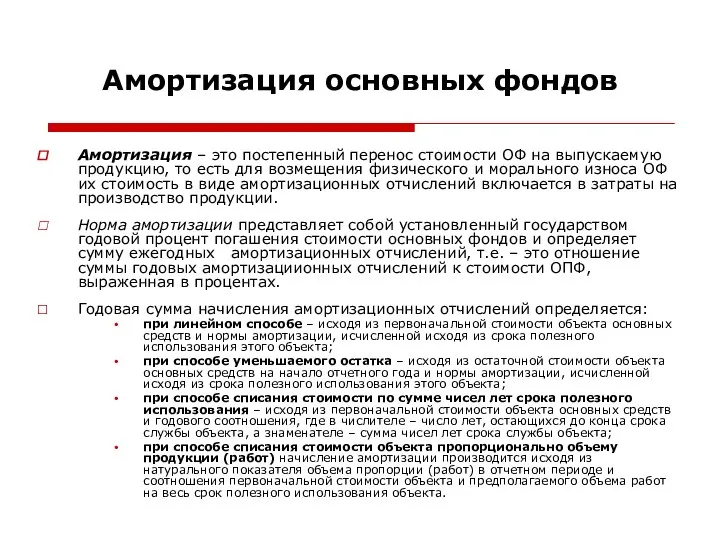

Амортизация основных фондов

Амортизация – это постепенный перенос стоимости ОФ на выпускаемую

Амортизация основных фондов

Амортизация – это постепенный перенос стоимости ОФ на выпускаемую

Состав прочих затрат

К элементу «Прочие затраты» в составе себестоимости продукции относятся

Состав прочих затрат

К элементу «Прочие затраты» в составе себестоимости продукции относятся

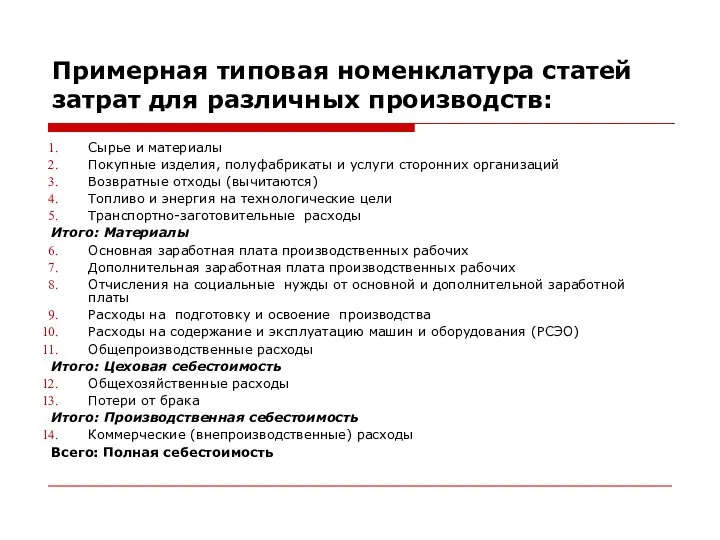

Примерная типовая номенклатура статей затрат для различных производств:

Сырье и материалы

Покупные изделия,

Примерная типовая номенклатура статей затрат для различных производств:

Сырье и материалы

Покупные изделия,

Определение видов затрат, наиболее существенных для определения себестоимости, оценки стоимости запасов

Определение видов затрат, наиболее существенных для определения себестоимости, оценки стоимости запасов

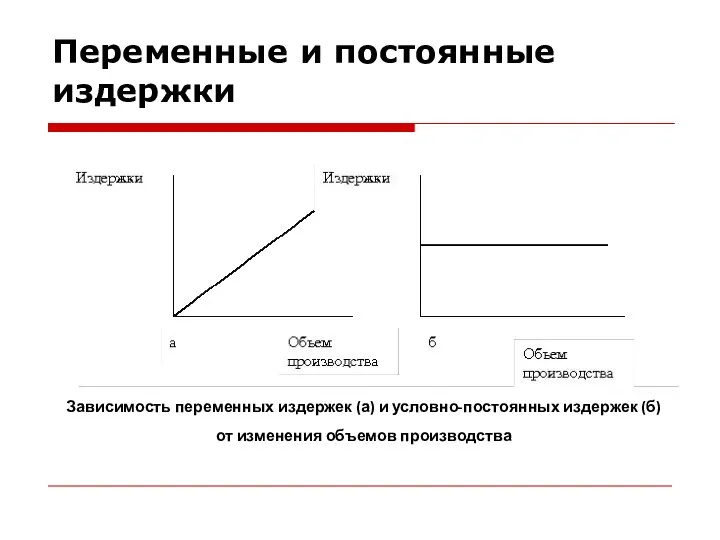

Переменные и постоянные издержки

Зависимость переменных издержек (а) и условно-постоянных издержек (б)

Переменные и постоянные издержки

Зависимость переменных издержек (а) и условно-постоянных издержек (б)

Пример 2.

В целях увеличения объема продаж продукции с 20 до

Пример 2.

В целях увеличения объема продаж продукции с 20 до

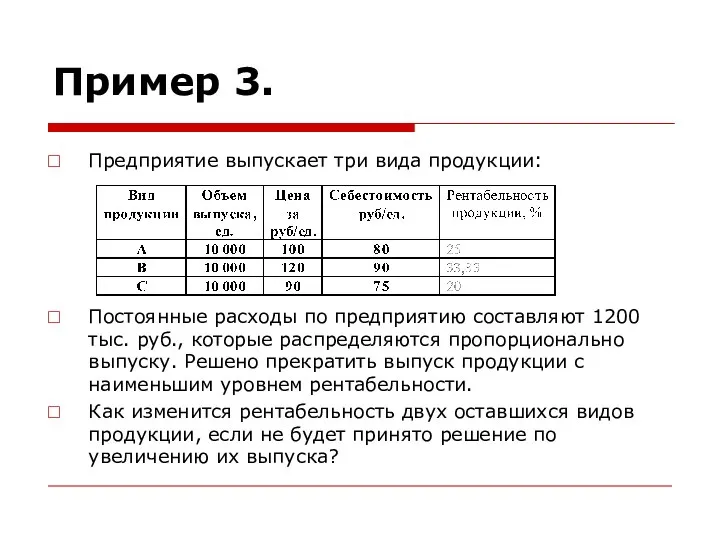

Пример 3.

Предприятие выпускает три вида продукции:

Постоянные расходы по предприятию

Пример 3.

Предприятие выпускает три вида продукции:

Постоянные расходы по предприятию

Эффект

операционного рычага

Действие операционного рычага основано на том, что при наращивании/сокращении

Эффект

операционного рычага

Действие операционного рычага основано на том, что при наращивании/сокращении

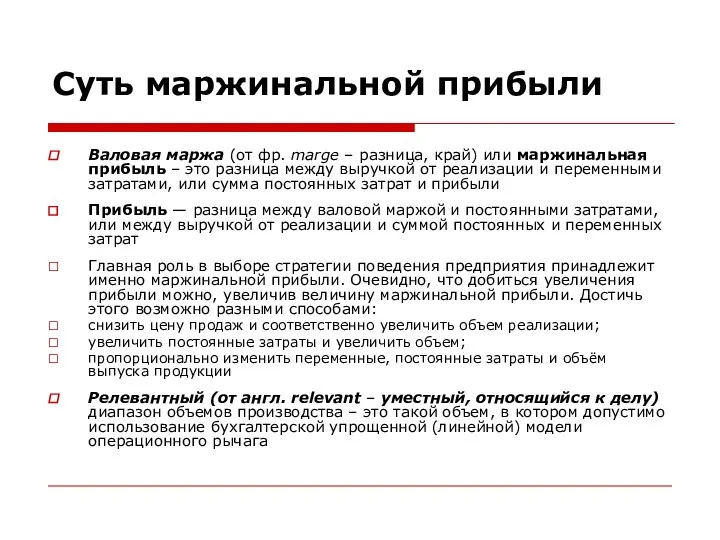

Суть маржинальной прибыли

Валовая маржа (от фр. marge – разница, край) или

Суть маржинальной прибыли

Валовая маржа (от фр. marge – разница, край) или

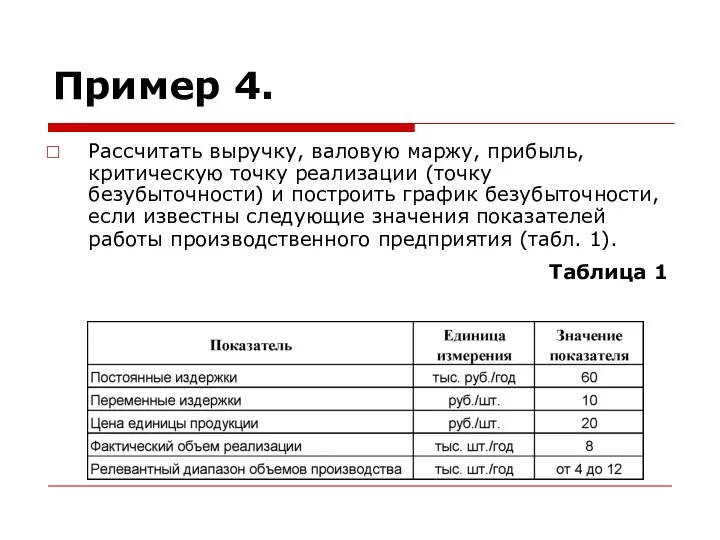

Пример 4.

Рассчитать выручку, валовую маржу, прибыль, критическую точку реализации (точку

Пример 4.

Рассчитать выручку, валовую маржу, прибыль, критическую точку реализации (точку

Расчет критического

объема реализации

Расчет критического

объема реализации

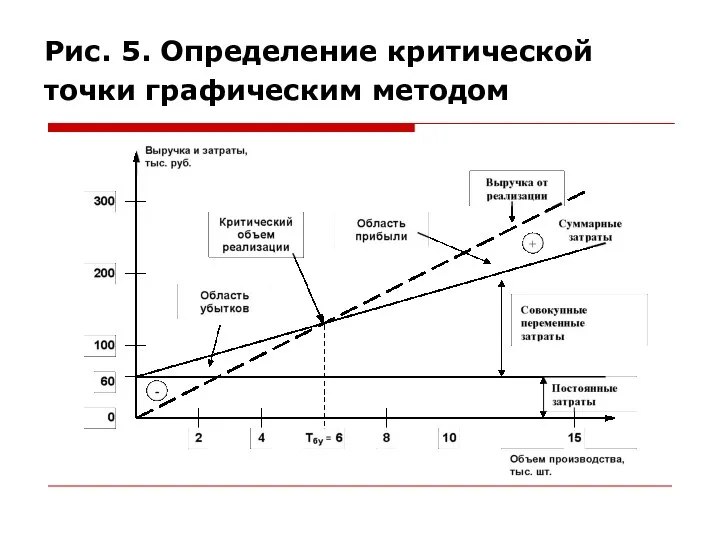

Рис. 5. Определение критической точки графическим методом

Рис. 5. Определение критической точки графическим методом

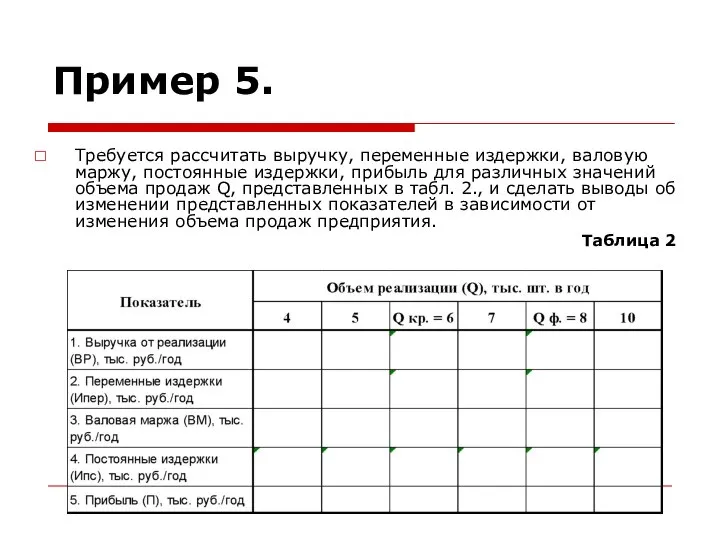

Пример 5.

Требуется рассчитать выручку, переменные издержки, валовую маржу, постоянные издержки, прибыль

Пример 5.

Требуется рассчитать выручку, переменные издержки, валовую маржу, постоянные издержки, прибыль

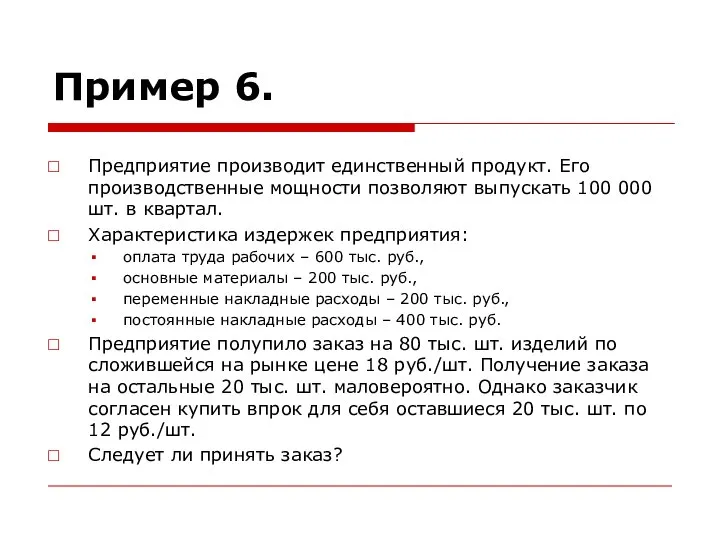

Пример 6.

Предприятие производит единственный продукт. Его производственные мощности позволяют выпускать 100

Пример 6.

Предприятие производит единственный продукт. Его производственные мощности позволяют выпускать 100

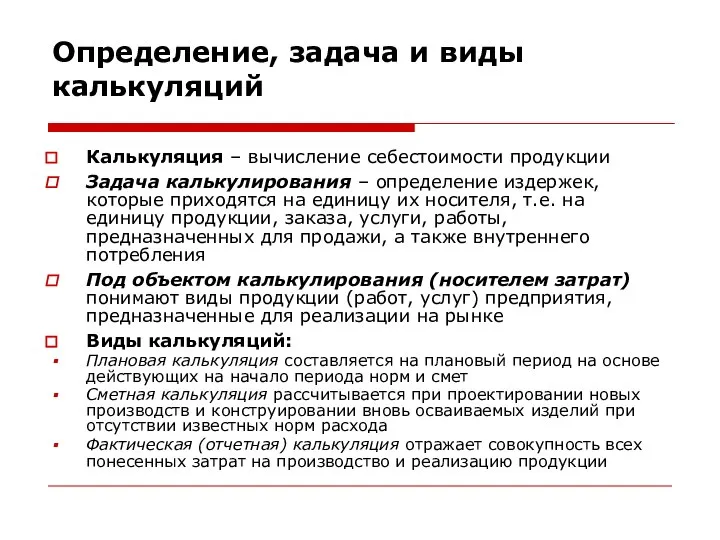

Определение, задача и виды калькуляций

Калькуляция – вычисление себестоимости продукции

Задача калькулирования –

Определение, задача и виды калькуляций

Калькуляция – вычисление себестоимости продукции

Задача калькулирования –

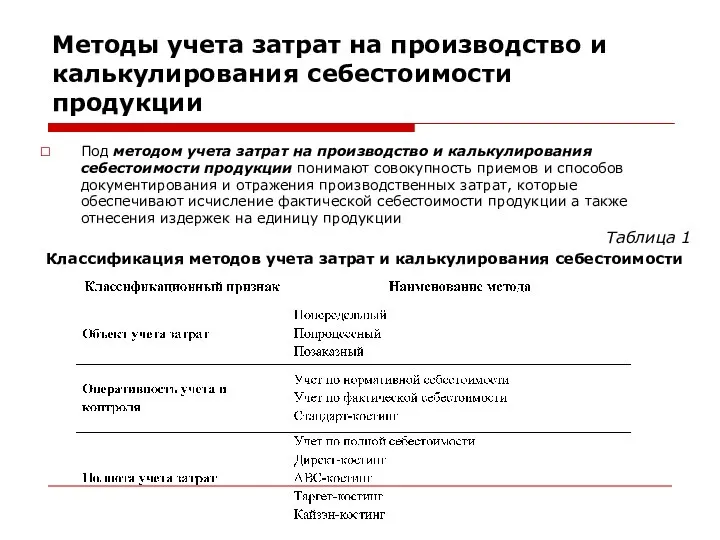

Методы учета затрат на производство и калькулирования себестоимости продукции

Под методом учета

Методы учета затрат на производство и калькулирования себестоимости продукции

Под методом учета

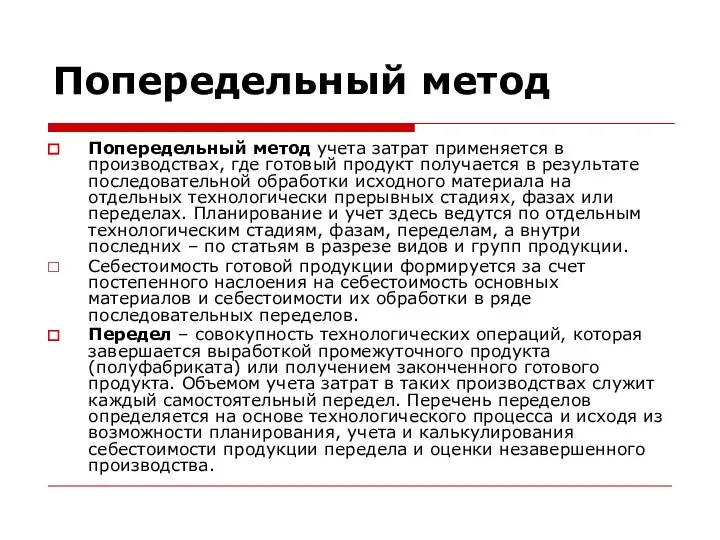

Попередельный метод

Попередельный метод учета затрат применяется в производствах, где готовый продукт

Попередельный метод

Попередельный метод учета затрат применяется в производствах, где готовый продукт

Попроцессный метод учета затрат

При применении попроцессного метода прямые и косвенные

Попроцессный метод учета затрат

При применении попроцессного метода прямые и косвенные

Позаказный метод учета затрат

Позаказный метод учета себестоимости используется при изготовлении уникального

Позаказный метод учета затрат

Позаказный метод учета себестоимости используется при изготовлении уникального

Учет по фактической себестоимости

Метод калькулирования себестоимости продукции, при котором прямые затраты

Учет по фактической себестоимости

Метод калькулирования себестоимости продукции, при котором прямые затраты

Нормативный метод учета затрат и калькулирования себестоимости

Система нормативного учета включает

Нормативный метод учета затрат и калькулирования себестоимости

Система нормативного учета включает

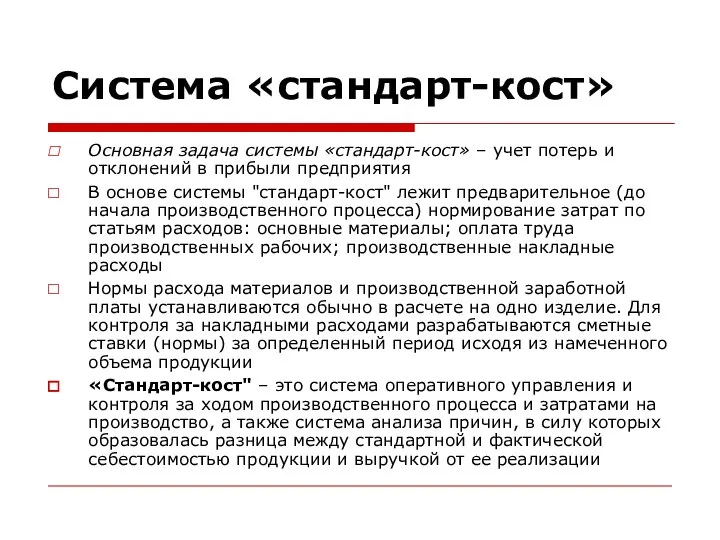

Система «стандарт-кост»

Основная задача системы «стандарт-кост» – учет потерь и отклонений

Система «стандарт-кост»

Основная задача системы «стандарт-кост» – учет потерь и отклонений

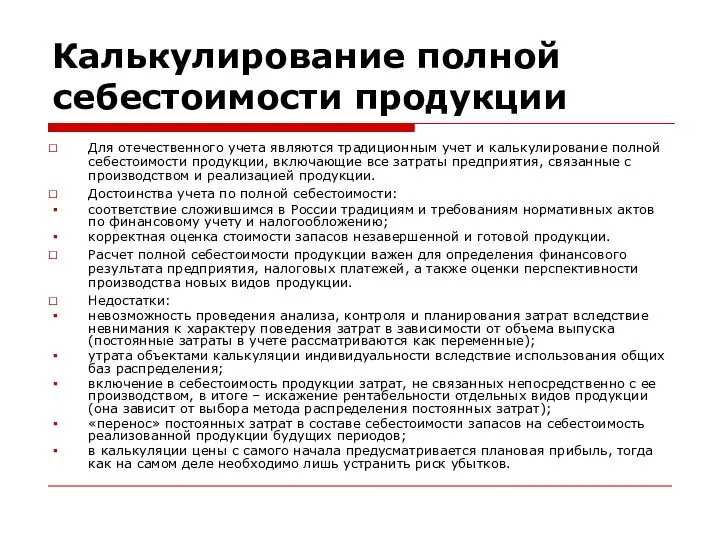

Калькулирование полной себестоимости продукции

Для отечественного учета являются традиционным учет и калькулирование

Калькулирование полной себестоимости продукции

Для отечественного учета являются традиционным учет и калькулирование

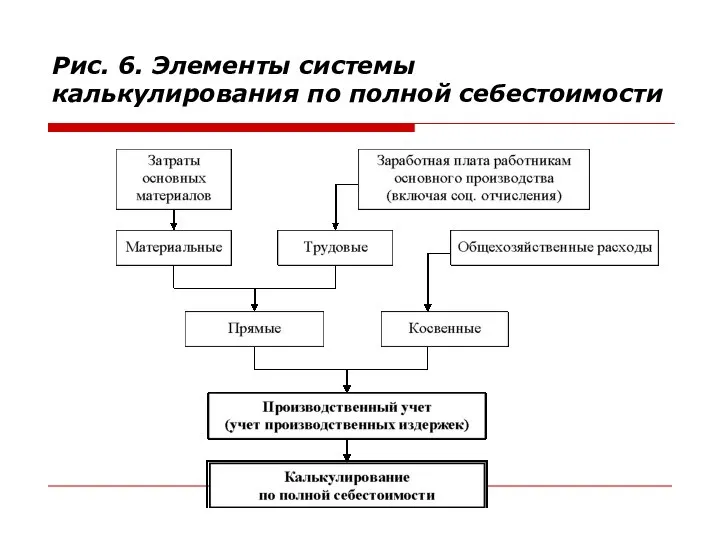

Рис. 6. Элементы системы калькулирования по полной себестоимости

Рис. 6. Элементы системы калькулирования по полной себестоимости

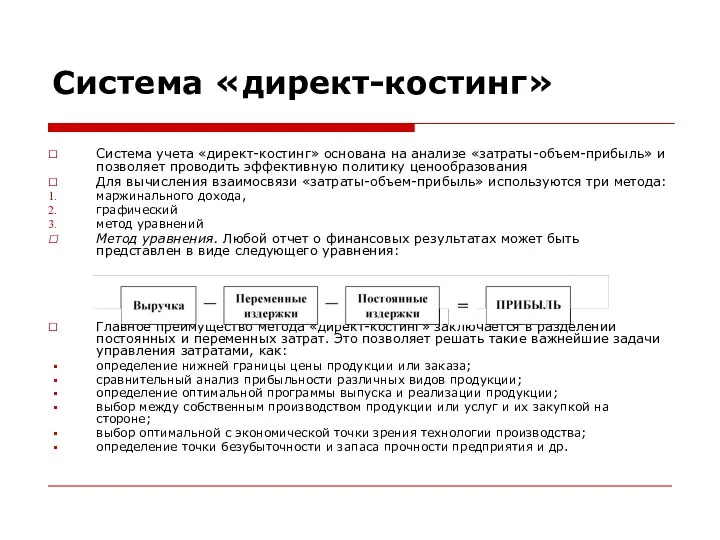

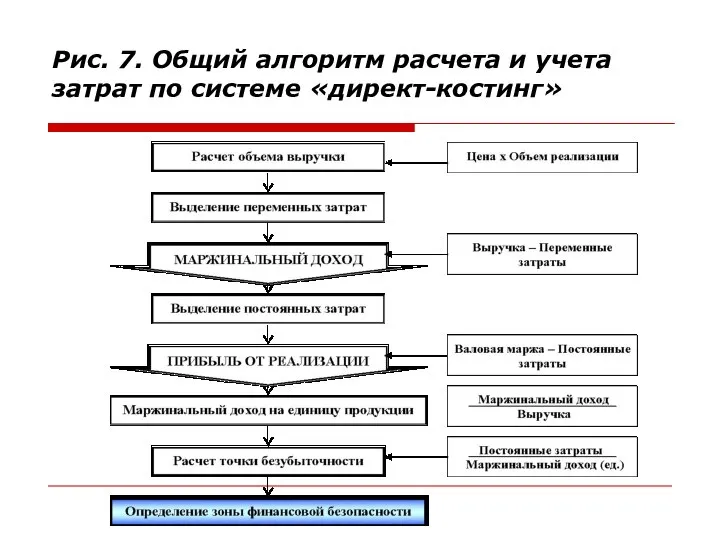

Система «директ-костинг»

Система учета «директ-костинг» основана на анализе «затраты-объем-прибыль» и позволяет

Система «директ-костинг»

Система учета «директ-костинг» основана на анализе «затраты-объем-прибыль» и позволяет

Рис. 7. Общий алгоритм расчета и учета затрат по системе «директ-костинг»

Рис. 7. Общий алгоритм расчета и учета затрат по системе «директ-костинг»

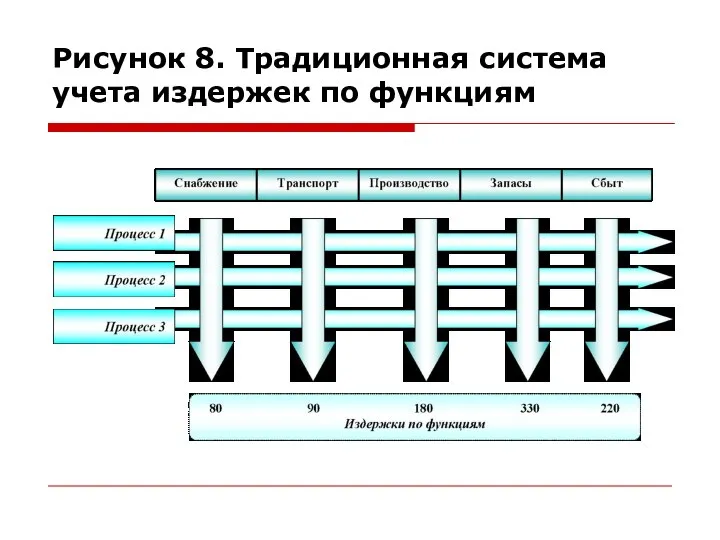

Рисунок 8. Традиционная система учета издержек по функциям

Рисунок 8. Традиционная система учета издержек по функциям

Рисунок 9. Учет логистических издержек на всем пути движения материального потока

Рисунок 9. Учет логистических издержек на всем пути движения материального потока

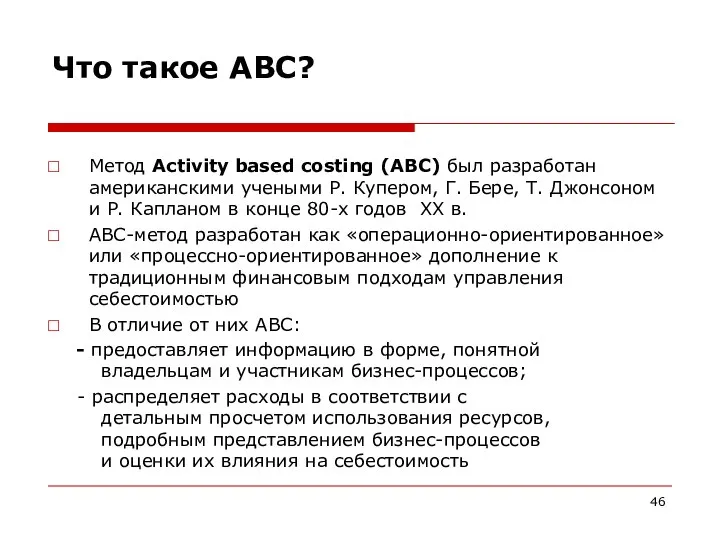

Что такое АВС?

Метод Activity based costing (АВС) был разработан американскими учеными

Что такое АВС?

Метод Activity based costing (АВС) был разработан американскими учеными

Что такое АВС?

Что такое АВС?

Рис. 8. Динамика изменения издержек

Рис. 8. Динамика изменения издержек

Рис. 9. Две ситуации в выборе метода распределения накладных расходов

Рис. 9. Две ситуации в выборе метода распределения накладных расходов

Рис. 10. Результаты расчета себестоимости по АВС-методу

Рис. 10. Результаты расчета себестоимости по АВС-методу

Рис. 11. Современная деловая среда

Рис. 11. Современная деловая среда

Рис. 12. Структура классического АВС-креста

Рис. 12. Структура классического АВС-креста

Рис. 13. От того «Что израсходовано»

к тому «Как потребляются ресурсы»

Бухгалтерия

АВС

Рис. 13. От того «Что израсходовано»

к тому «Как потребляются ресурсы»

Бухгалтерия

АВС

Рис. 14. От того «Что израсходовано»

к тому «Как потребляются ресурсы»

АВС

Рис. 14. От того «Что израсходовано»

к тому «Как потребляются ресурсы»

АВС

Рис. 15. Взгляд на процесс

Рис. 15. Взгляд на процесс

Рис. 16 . Взгляд на конечные объекты затрат

Рис. 16 . Взгляд на конечные объекты затрат

Действия (состав действий)

Действия являются основной частью АВС-метода (АВС-модели)

Действия - это

Действия (состав действий)

Действия являются основной частью АВС-метода (АВС-модели)

Действия - это

Особенности распределения ресурсов

по АВС-методу

Стоимость ресурсов включает расходы на персонал, технологию,

Особенности распределения ресурсов

по АВС-методу

Стоимость ресурсов включает расходы на персонал, технологию,

Особенности распределения ресурсов

по АВС-методу

Драйвер ресурсов

Драйверы ресурсов отражают особенности потребления ресурсов

Особенности распределения ресурсов

по АВС-методу

Драйвер ресурсов

Драйверы ресурсов отражают особенности потребления ресурсов

Особенности распределения ресурсов

по АВС-методу

Примеры драйверов ресурсов

Объем работ по претензионно-исковой работе

Особенности распределения ресурсов

по АВС-методу

Примеры драйверов ресурсов

Объем работ по претензионно-исковой работе

Особенности распределения ресурсов

по АВС-методу

Драйвер ресурсов

Особенности распределения ресурсов

по АВС-методу

Драйвер ресурсов

Особенности распределения действий

по АВС-методу

Драйвер действий

Драйвер действия определяет, какую часть действия

Особенности распределения действий

по АВС-методу

Драйвер действий

Драйвер действия определяет, какую часть действия

Особенности распределения действий

по АВС-методу

Драйвер действий

Особенности распределения действий

по АВС-методу

Драйвер действий

АВС-метод

Рис. 17. Объекты затрат

Объекты издержек

Подразделения

предприятия

Продукция и

услуги

Клиенты

Поставщики

Затраты на

содержание

подразделений

Себестоимость

продукции и

услуг

Затраты на

обслуживание

клиентов

АВС-метод

Рис. 17. Объекты затрат

Объекты издержек

Подразделения

предприятия

Продукция и

услуги

Клиенты

Поставщики

Затраты на

содержание

подразделений

Себестоимость

продукции и

услуг

Затраты на

обслуживание

клиентов

Практическое занятие №1

Задания № 1-5

Списание затрат с центров затрат на центры

Практическое занятие №1

Задания № 1-5

Списание затрат с центров затрат на центры

Центр

затрат

источник

Категория затрат 1

Категория затрат 2

Категория затрат 3

Драйвер 1

Драйвер 2

Центр затрат

получатель

Центр

затрат

источник

Категория затрат 1

Категория затрат 2

Категория затрат 3

Драйвер 1

Драйвер 2

Центр затрат

получатель

Получаем реальные затраты ЦЗ

Было

Стало

Получаем реальные затраты ЦЗ

Было

Стало

ВИП Анатех

Сводная исходная таблица распределения затрат (пример 1)

ВИП Анатех

Сводная исходная таблица распределения затрат (пример 1)

ВИП Анатех

Драйверы распределения ресурсов (пример 1)

ВИП Анатех

Драйверы распределения ресурсов (пример 1)

ВИП Анатех

Итоговая сводная таблица распределения затрат (пример 1)

ВИП Анатех

Итоговая сводная таблица распределения затрат (пример 1)

Практическое занятие №2

Задания № 1-5

Списание затрат с центров затрат на

Практическое занятие №2

Задания № 1-5

Списание затрат с центров затрат на

Определение стоимости

бизнес-процессов

Группировка действий бизнес-процессов по центрам затрат

Определение потребления действиями центров

Определение стоимости

бизнес-процессов

Группировка действий бизнес-процессов по центрам затрат

Определение потребления действиями центров

Рис. 19. Распределение затрат с ЦЗ на действия

Механизм

Центр

затрат

источник

Категория затрат

Рис. 19. Распределение затрат с ЦЗ на действия

Механизм

Центр

затрат

источник

Категория затрат

Получаем фактическую стоимость действий

Действие: «Добывать нефть и газ»

Затраты на основную

Получаем фактическую стоимость действий

Действие: «Добывать нефть и газ»

Затраты на основную

Пример анкеты по трудозатратам персонала бизнес-процесса

«Осуществить оптовый сбыт товара» (фрагмент)

Пример анкеты по трудозатратам персонала бизнес-процесса

«Осуществить оптовый сбыт товара» (фрагмент)

Пример анкеты по ресурсозатратам оборудования

Пример анкеты по ресурсозатратам оборудования

Пример ФСМ ЦЗ «Отдел продаж» (фрагмент)

Пример ФСМ ЦЗ «Отдел продаж» (фрагмент)

Пример ФСМ бизнес-процесса «Осуществлять продажи светотехнической продукции» (фрагмент)

Пример ФСМ бизнес-процесса «Осуществлять продажи светотехнической продукции» (фрагмент)

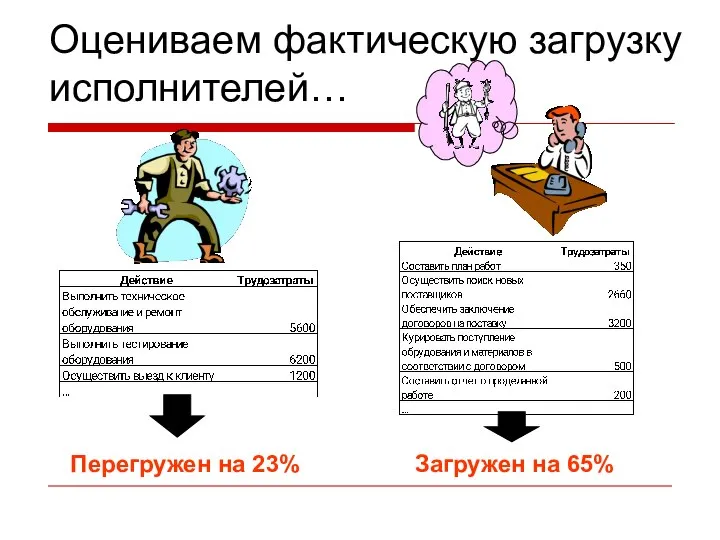

Оцениваем фактическую загрузку исполнителей…

Загружен на 65%

Перегружен на 23%

Оцениваем фактическую загрузку исполнителей…

Загружен на 65%

Перегружен на 23%

Практическое занятие №3

Задание №1-3

Примеры АВС-анализа и АВМ-управления

Практическое занятие №3

Задание №1-3

Примеры АВС-анализа и АВМ-управления

Понимание того, почему работа сделана и как она выполнена – основа

Понимание того, почему работа сделана и как она выполнена – основа

Этапы анализа бизнес-процессов

Определение несущественных действий (бизнес-процессов)

Определение существенных действий (бизнес-процессов)

Сравнение бизнес-процессов (действий)

Этапы анализа бизнес-процессов

Определение несущественных действий (бизнес-процессов)

Определение существенных действий (бизнес-процессов)

Сравнение бизнес-процессов (действий)

Основные правила уменьшения затрат

Сокращение времени и усилий, необходимых для выполнения действий

Основные правила уменьшения затрат

Сокращение времени и усилий, необходимых для выполнения действий

В соответствии с циклом P-D-C-A (План-Выполнение-Контроль-Воздействие) в структуре бизнес-процесса «Осуществить закупки»

В соответствии с циклом P-D-C-A (План-Выполнение-Контроль-Воздействие) в структуре бизнес-процесса «Осуществить закупки»

Относительное распределение трудоемкости и стоимости действий БП «Осуществлять закупки»

Относительное распределение трудоемкости и стоимости действий БП «Осуществлять закупки»

Ранжированный перечень узких мест БП «Осуществлять закупки» по стоимости

Наиболее затратной является

Ранжированный перечень узких мест БП «Осуществлять закупки» по стоимости

Наиболее затратной является

Сравнительный анализ распределения стоимости действий группы «Осуществить закупочную деятельность»

Сравнительный анализ распределения стоимости действий группы «Осуществить закупочную деятельность»

Относительное распределение затрат на выполнение действия «Согласовать заявку с начальниками отделов

Относительное распределение затрат на выполнение действия «Согласовать заявку с начальниками отделов

Причины возникновения затрат:

Аналогична структура распределения затрат и по другим действиям, входящим

Причины возникновения затрат:

Аналогична структура распределения затрат и по другим действиям, входящим

Основные направления совершенствования бизнес-процесса

Снижение трудоемкости и стоимости выполнения бизнес-процесса

Оптимизация загрузки

Основные направления совершенствования бизнес-процесса

Снижение трудоемкости и стоимости выполнения бизнес-процесса

Оптимизация загрузки

Существующая технология работы

В текущем месяце на обработку в управление логистики

Существующая технология работы

В текущем месяце на обработку в управление логистики

Вариант совершенствования

Рассмотрим вариант, когда все заявки будут поступать в начале текущего

Вариант совершенствования

Рассмотрим вариант, когда все заявки будут поступать в начале текущего

Группировка заявок

За текущий месяц из 300 заявленных конкурентных процедур было проведено:

145

Группировка заявок

За текущий месяц из 300 заявленных конкурентных процедур было проведено:

145

Группировка заявок

С учетом номенклатуры закупаемых МТР/услуг сформируем следующие группы заявок:

145 конкурсов:

Группировка заявок

С учетом номенклатуры закупаемых МТР/услуг сформируем следующие группы заявок:

145 конкурсов:

Сравнительный анализ стоимости до и после группировки

Сравнительный анализ стоимости до и после группировки

Сравнительный анализ трудозатрат на выполнение действий группы «Проверить заявки на закупку

Сравнительный анализ трудозатрат на выполнение действий группы «Проверить заявки на закупку

Сравнительный анализ трудозатрат до и после группировки

В результате группировки заявок

Сравнительный анализ трудозатрат до и после группировки

В результате группировки заявок

Сравнительный анализ стоимости до и после группировки

Max

Min

Сравнительный анализ стоимости до и после группировки

Max

Min

Сравнительный анализ стоимости выполнения действий группы «Проверить заявки на закупку МТР/услуг»

Сравнительный анализ стоимости выполнения действий группы «Проверить заявки на закупку МТР/услуг»

Сравнительный анализ стоимости до и после группировки

В результате группировки заявок

Сравнительный анализ стоимости до и после группировки

В результате группировки заявок

Проведем анализ загрузки исполнителей бизнес-процесса

«Осуществлять закупки».

Проведем анализ загрузки исполнителей бизнес-процесса

«Осуществлять закупки».

Начальник отдела подготовки конкурентных процедур перегружен (коэффициент загрузки равен 1, 37),

Начальник отдела подготовки конкурентных процедур перегружен (коэффициент загрузки равен 1, 37),

Трудозатраты действий группы «Подготавливать закупки у единственного источника»

Трудозатраты действий группы «Подготавливать закупки у единственного источника»

Рекомендации по перераспределению действий

В условиях перегрузки Начальника отдела подготовки конкурентных процедур

Рекомендации по перераспределению действий

В условиях перегрузки Начальника отдела подготовки конкурентных процедур

Трудозатраты действий группы «Подготавливать закупки у единственного источника» после перераспределения действий

Трудозатраты действий группы «Подготавливать закупки у единственного источника» после перераспределения действий

Степень загрузки исполнителей группы действий «Подготавливать закупки у единственного источника» после

Степень загрузки исполнителей группы действий «Подготавливать закупки у единственного источника» после

Степень загрузки исполнителей группы действий «Подготавливать закупки у единственного источника» после

Степень загрузки исполнителей группы действий «Подготавливать закупки у единственного источника» после

Возможности АВС-системы учета затрат

проведение следующих видов анализа:

- в разрезе бизнес-процессов,

Возможности АВС-системы учета затрат

проведение следующих видов анализа:

- в разрезе бизнес-процессов,

Практическое занятие №4

Задание №1-3

Списание затрат с действий на конечные объекты (центры)

Практическое занятие №4

Задание №1-3

Списание затрат с действий на конечные объекты (центры)

Распределение затрат с действий на КЦЗ

Распределение затрат с действий на КЦЗ

Алгоритм разработки ABC-системы расчета себестоимости

продукции (услуг) (Этап 3.1)

Определение конечных центров

Алгоритм разработки ABC-системы расчета себестоимости

продукции (услуг) (Этап 3.1)

Определение конечных центров

Алгоритм разработки ABC-системы расчета себестоимости

продукции (услуг) (продолжение)

Определение

наименований групп действий,

Алгоритм разработки ABC-системы расчета себестоимости

продукции (услуг) (продолжение)

Определение

наименований групп действий,

Преимущества управления затратами по методу АВС

Метод АВС позволяет принимать обоснованные решения

Преимущества управления затратами по методу АВС

Метод АВС позволяет принимать обоснованные решения

Автор курса «Финансовая логистика» - к.э.н., доц. Серова С.Ю. т. +7(903)967-1475

Обобщенный

Автор курса «Финансовая логистика» - к.э.н., доц. Серова С.Ю. т. +7(903)967-1475

Обобщенный

Концепция управления по целевой себестоимости «Таргет-костинг»

Предпосылки возникновения этого метода базируются

Концепция управления по целевой себестоимости «Таргет-костинг»

Предпосылки возникновения этого метода базируются

Программы для автоматизации АВС

OROS ABC (разработчик — SAS Institute) — развитый

Программы для автоматизации АВС

OROS ABC (разработчик — SAS Institute) — развитый

Этапы разработки методологии АВС-системы

классификация бизнес-процессов и разработка комплексной модели предприятия,

выделение

Этапы разработки методологии АВС-системы

классификация бизнес-процессов и разработка комплексной модели предприятия,

выделение

Суть «таргет-костинг»

Традиционная формула ценообразования:

Себестоимость + Прибыль = Цена

Основы концепции «таргет-костинг»:

Цена

Суть «таргет-костинг»

Традиционная формула ценообразования:

Себестоимость + Прибыль = Цена

Основы концепции «таргет-костинг»:

Цена

Рис. 10. Процесс управления по целевой себестоимости («таргет-костинг»)

Рис. 10. Процесс управления по целевой себестоимости («таргет-костинг»)

Преимущества и основные этапы «таргет-костинг»

Преимущества «таргет-костинг»:

интегративный подход к разработке нового продукта

Преимущества и основные этапы «таргет-костинг»

Преимущества «таргет-костинг»:

интегративный подход к разработке нового продукта

Пример 7

Рассчитайте целевую себестоимость единицы продукции, если известно что:

Компания проектирует выпуск

Пример 7

Рассчитайте целевую себестоимость единицы продукции, если известно что:

Компания проектирует выпуск

Система управления себестоимостью «Кайзен-костинг»

Суть философии «кайзен» – это постоянное движение

Система управления себестоимостью «Кайзен-костинг»

Суть философии «кайзен» – это постоянное движение

Рис. 11. Система управления затратами в компании Toyota

Рис. 11. Система управления затратами в компании Toyota

Особенность совместного использования систем «таргет-» и «кайзен-костинг» в японских компаниях

В традиционных

Особенность совместного использования систем «таргет-» и «кайзен-костинг» в японских компаниях

В традиционных

Рис. 12. Влияние систем «таргет-» и «кайзен-костинг» на кривые затрат и

Рис. 12. Влияние систем «таргет-» и «кайзен-костинг» на кривые затрат и

Рис. 13. Механизм снижения себестоимости в соответствии с «кайзен-задачей»

Рис. 13. Механизм снижения себестоимости в соответствии с «кайзен-задачей»

Рекомендуемая литература по теме «Экономические основы логистики и мониторинг логистических затрат»

Моисеева

Рекомендуемая литература по теме «Экономические основы логистики и мониторинг логистических затрат»

Моисеева

Методические материалы-книги (1)

Ивлев В.А., Попова Т.В. «Реорганизация деятельности предприятий: от

Методические материалы-книги (1)

Ивлев В.А., Попова Т.В. «Реорганизация деятельности предприятий: от

Ивлев В.А., Попова Т.В. «АВС, АВМ, АВВ – методы и системы».

Ивлев В.А., Попова Т.В. «АВС, АВМ, АВВ – методы и системы».

Лабораторные, инструментальные и функциональные методы исследования системы органов дыхания

Лабораторные, инструментальные и функциональные методы исследования системы органов дыхания Назначение, общее устройство системы питания карбюраторного двигателя

Назначение, общее устройство системы питания карбюраторного двигателя Беркут: Биология, место обитания и меры охраны вида в Челябинской области Автор: Гафарова Ларина Рашитовна ученица 3б класса МОУ С

Беркут: Биология, место обитания и меры охраны вида в Челябинской области Автор: Гафарова Ларина Рашитовна ученица 3б класса МОУ С ООП на Delphi - 7: Программируем свою игрушку

ООП на Delphi - 7: Программируем свою игрушку Художественное проектирование серии изделий декоративно-прикладного и народного искусства «Секреты красоты»

Художественное проектирование серии изделий декоративно-прикладного и народного искусства «Секреты красоты» Абсолютно твердое тело. Сила. Задачи статики

Абсолютно твердое тело. Сила. Задачи статики Олимпийские игры в Древней Греции

Олимпийские игры в Древней Греции Полиомиелит

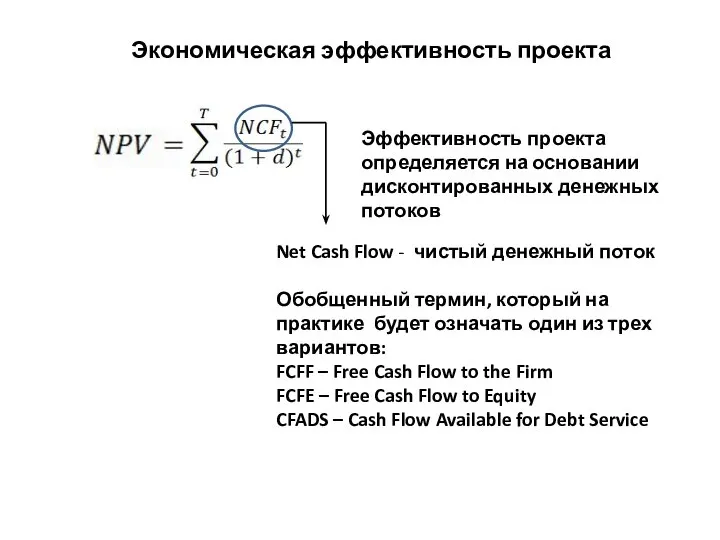

Полиомиелит Чистый денежный поток проекта

Чистый денежный поток проекта Концепция развития таможенных органов Российской Федерации Выполнил студент группы Т-111 Бобырь Алексей

Концепция развития таможенных органов Российской Федерации Выполнил студент группы Т-111 Бобырь Алексей Время свадеб. Обручальные кольца

Время свадеб. Обручальные кольца Подшипники скольжения

Подшипники скольжения Контрактная система при закупках товаров, работ, услуг для обеспечения государственных нужд. Экспертиза. Приемка

Контрактная система при закупках товаров, работ, услуг для обеспечения государственных нужд. Экспертиза. Приемка Роль религии в жизни общества

Роль религии в жизни общества Ta’lim sifatini yangilash va professional kadrlarni tayyorlash, qayta tayyorlash va malakasini oshirish

Ta’lim sifatini yangilash va professional kadrlarni tayyorlash, qayta tayyorlash va malakasini oshirish Пикорнавирусы

Пикорнавирусы  ВВС - Тема 2 - к лекции 24.09.2019

ВВС - Тема 2 - к лекции 24.09.2019 Мехатронные модули

Мехатронные модули Обобщающий урок по теме: «Арифметическая и геометрическая прогрессии.» 9 класс

Обобщающий урок по теме: «Арифметическая и геометрическая прогрессии.» 9 класс  Business object model Диаграммы классов

Business object model Диаграммы классов  Реализация основных алгоритмов. Практическое занятие 1

Реализация основных алгоритмов. Практическое занятие 1 Хлеб

Хлеб Презентация на тему "Здоровьесбережение и образовательный процесс" - скачать презентации по Педагогике

Презентация на тему "Здоровьесбережение и образовательный процесс" - скачать презентации по Педагогике Національна культура та етапи її формування

Національна культура та етапи її формування Основы IPадресации

Основы IPадресации Мужские аксессуары XIX столетия

Мужские аксессуары XIX столетия Разработки НИЦ "АТМОГРАФ" ретроспективных динамических моделей атмосферы для авиационной и космической практики

Разработки НИЦ "АТМОГРАФ" ретроспективных динамических моделей атмосферы для авиационной и космической практики Введение в программирование на языке Python. Цикл while

Введение в программирование на языке Python. Цикл while