- Финансовый менеджмент в банке

Содержание

- 2. Финансовый менеджмент в банке Содержание учебной дисциплины Тема 1. Место и роль банков на финансовом рынке

- 3. Финансовый менеджмент в банке Тема3: «Собственный капитал – основа деятельности банка» Вопросы лекции: Собственный капитал банка.

- 4. Управление собственным капиталом Основная литература: Банковское дело: учебник для вузов по экон. специальности /Под ред. О.И.

- 5. Управление собственным капиталом Дополнительная литература. Федеральные законы: Федеральный закон от 2 декабря 1990г. № 395-I «О

- 6. Управление собственным капиталом Нормативные документы ЦБ России: Инструкция Банка России от 16 января 2004 г. N

- 7. Собственный капитал – основа деятельности банка Капитал банка – собственные средства кредитной организации, принадлежащие владельцам банка

- 8. Собственный капитал – основа деятельности банка Защитная функция означает: возможность выплаты компенсаций кредиторам в случае банкротства

- 9. Собственный капитал – основа деятельности банка Оперативная функция капитала выражается в том, что он представляет собой

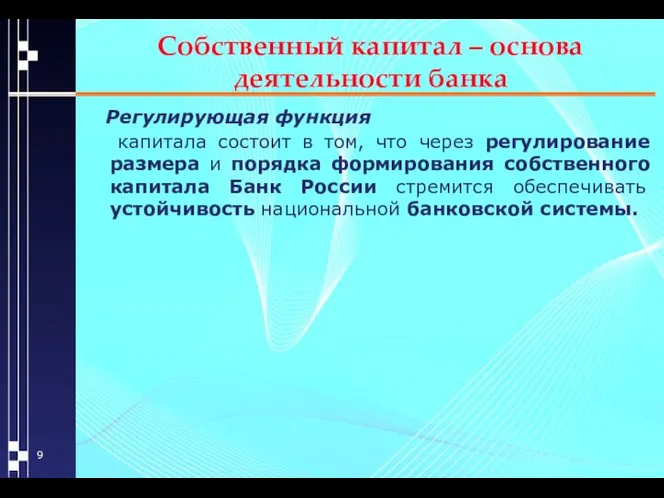

- 10. Собственный капитал – основа деятельности банка Регулирующая функция капитала состоит в том, что через регулирование размера

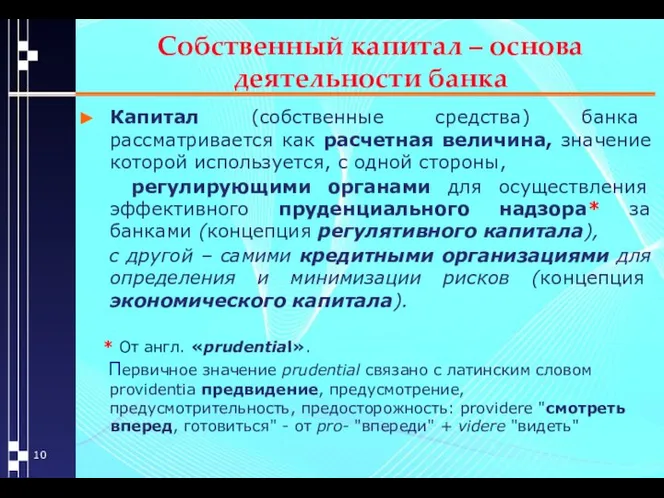

- 11. Собственный капитал – основа деятельности банка Капитал (собственные средства) банка рассматривается как расчетная величина, значение которой

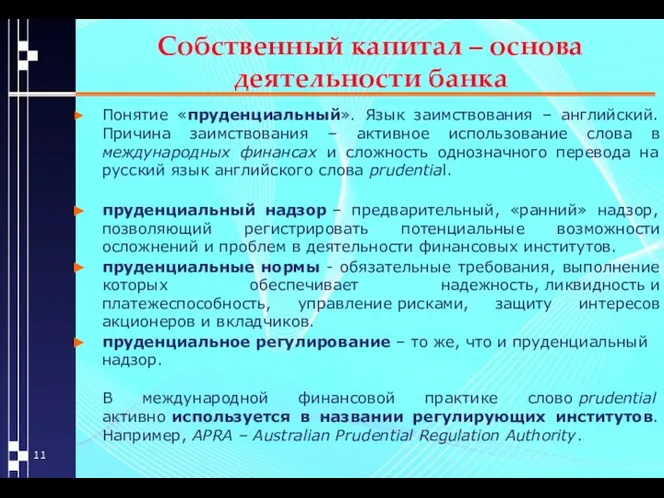

- 12. Собственный капитал – основа деятельности банка Понятие «пруденциальный». Язык заимствования – английский. Причина заимствования – активное

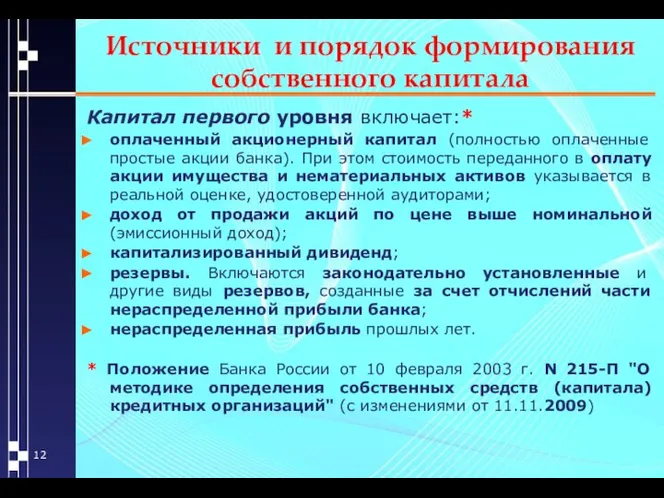

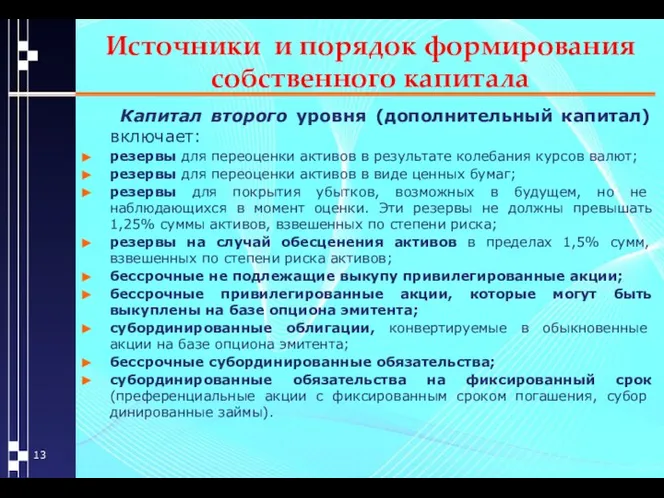

- 13. Источники и порядок формирования собственного капитала Капитал первого уровня включает:* оплаченный акционерный капитал (полностью оплаченные простые

- 14. Источники и порядок формирования собственного капитала Капитал второго уровня (дополнительный капитал) включает: резервы для переоценки активов

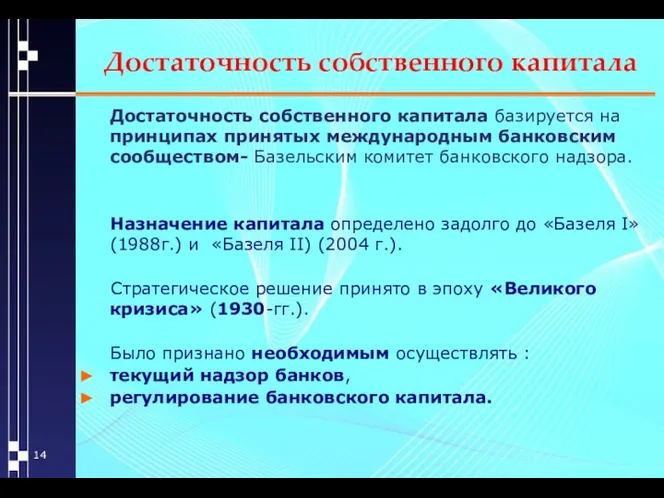

- 15. Достаточность собственного капитала Достаточность собственного капитала базируется на принципах принятых международным банковским сообществом- Базельским комитет банковского

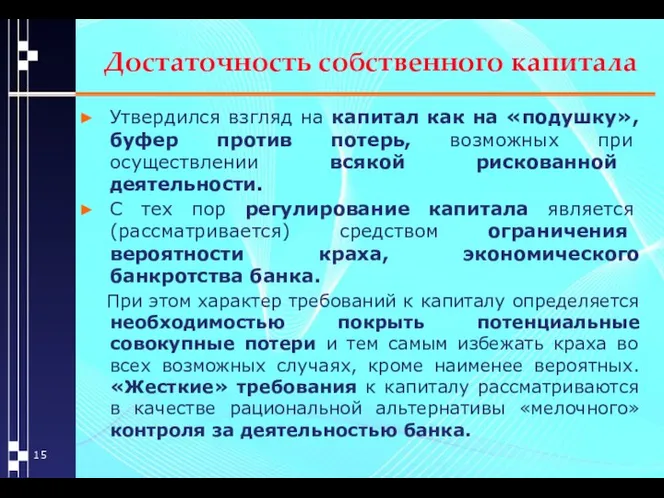

- 16. Достаточность собственного капитала Утвердился взгляд на капитал как на «подушку», буфер против потерь, возможных при осуществлении

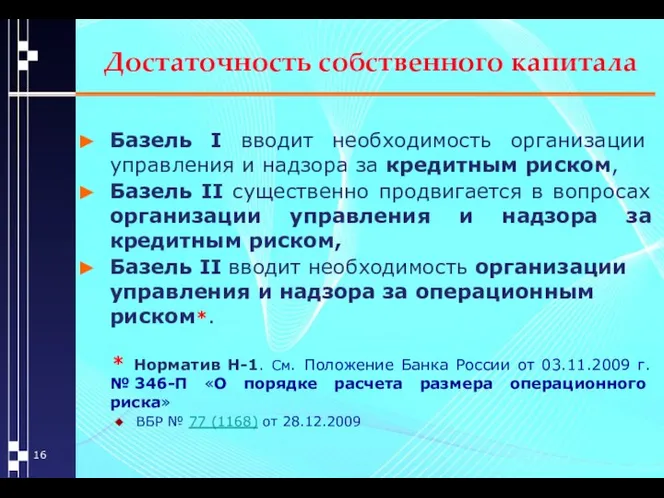

- 17. Достаточность собственного капитала Базель I вводит необходимость организации управления и надзора за кредитным риском, Базель II

- 18. Достаточность собственного капитала Базеля II. IRB-подход к оценке базовых требований по капиталу. IRB-подход (англ. Internal Risk-Based

- 19. Достаточность собственного капитала Судьбоносный для Базеля II IRB-подход к оценке базовых требований по капиталу исходит из

- 20. Достаточность собственного капитала Капитал должен обеспечивать покрытие потерь, не покрываемых ценой (премией за риск), т. е.

- 21. Достаточность собственного капитала IRB-подход, предназначенный для определения базового регулятивного капитала, на практике может успешно использоваться для:

- 23. Скачать презентацию

Финансовый менеджмент в банке

Содержание учебной дисциплины

Тема 1. Место и роль

Финансовый менеджмент в банке

Содержание учебной дисциплины

Тема 1. Место и роль

Финансовый менеджмент в банке

Тема3:

«Собственный капитал – основа деятельности банка»

Вопросы лекции:

Собственный капитал банка.

Финансовый менеджмент в банке

Тема3:

«Собственный капитал – основа деятельности банка»

Вопросы лекции:

Собственный капитал банка.

Управление собственным капиталом

Основная литература:

Банковское дело: учебник для вузов по экон. специальности

Управление собственным капиталом

Основная литература:

Банковское дело: учебник для вузов по экон. специальности

Управление собственным капиталом

Дополнительная литература.

Федеральные законы:

Федеральный закон от 2 декабря 1990г.

Управление собственным капиталом

Дополнительная литература.

Федеральные законы:

Федеральный закон от 2 декабря 1990г.

Управление собственным капиталом

Нормативные документы ЦБ России:

Инструкция Банка России от 16 января

Управление собственным капиталом

Нормативные документы ЦБ России:

Инструкция Банка России от 16 января

Собственный капитал – основа деятельности банка

Капитал банка – собственные средства кредитной

Собственный капитал – основа деятельности банка

Капитал банка – собственные средства кредитной

Собственный капитал – основа деятельности банка

Защитная функция означает:

возможность выплаты компенсаций

Собственный капитал – основа деятельности банка

Защитная функция означает:

возможность выплаты компенсаций

Собственный капитал – основа деятельности банка

Оперативная функция

капитала выражается

Собственный капитал – основа деятельности банка

Оперативная функция

капитала выражается

Собственный капитал – основа деятельности банка

Регулирующая функция

капитала состоит

Собственный капитал – основа деятельности банка

Регулирующая функция

капитала состоит

Собственный капитал – основа деятельности банка

Капитал (собственные средства) банка рассматривается как

Собственный капитал – основа деятельности банка

Капитал (собственные средства) банка рассматривается как

Собственный капитал – основа деятельности банка

Понятие «пруденциальный». Язык заимствования – английский.

Собственный капитал – основа деятельности банка

Понятие «пруденциальный». Язык заимствования – английский.

Источники и порядок формирования собственного капитала

Капитал первого уровня включает:*

оплаченный акционерный капитал

Источники и порядок формирования собственного капитала

Капитал первого уровня включает:*

оплаченный акционерный капитал

Источники и порядок формирования собственного капитала

Капитал второго уровня (дополнительный капитал)

Источники и порядок формирования собственного капитала

Капитал второго уровня (дополнительный капитал)

Достаточность собственного капитала

Достаточность собственного капитала базируется на принципах принятых международным

Достаточность собственного капитала

Достаточность собственного капитала базируется на принципах принятых международным

Достаточность собственного капитала

Утвердился взгляд на капитал как на «подушку», буфер против

Достаточность собственного капитала

Утвердился взгляд на капитал как на «подушку», буфер против

Достаточность собственного капитала

Базель I вводит необходимость организации управления и надзора за

Достаточность собственного капитала

Базель I вводит необходимость организации управления и надзора за

Достаточность собственного капитала

Базеля II.

IRB-подход к оценке базовых требований по

Достаточность собственного капитала

Базеля II.

IRB-подход к оценке базовых требований по

Достаточность собственного капитала

Судьбоносный для Базеля II IRB-подход к оценке базовых

Достаточность собственного капитала

Судьбоносный для Базеля II IRB-подход к оценке базовых

Достаточность собственного капитала

Капитал должен обеспечивать покрытие потерь, не покрываемых ценой

Достаточность собственного капитала

Капитал должен обеспечивать покрытие потерь, не покрываемых ценой

Достаточность собственного капитала

IRB-подход, предназначенный для определения базового регулятивного капитала, на

Достаточность собственного капитала

IRB-подход, предназначенный для определения базового регулятивного капитала, на

Уголовное право. Раздел второй

Уголовное право. Раздел второй Китайская Народная Республика

Китайская Народная Республика Мотивация спортсмена

Мотивация спортсмена Портфельная теория и модели ценообразования активов Куркина Анна Петрова Маргарита

Портфельная теория и модели ценообразования активов Куркина Анна Петрова Маргарита Транзистор полевой с р-каналом

Транзистор полевой с р-каналом Правоохранительные органы – общая характеристика

Правоохранительные органы – общая характеристика Расчет статически неопределимых стержневых систем по методу сил

Расчет статически неопределимых стержневых систем по методу сил Российское и международное экологическое право

Российское и международное экологическое право Презентация "Устное народное творчество. Исторические песни" - скачать презентации по МХК

Презентация "Устное народное творчество. Исторические песни" - скачать презентации по МХК Хроническая болезнь почек

Хроническая болезнь почек  Использование игровых технологий на уроках географии Учитель истории и географии МБОУ СОШ № 266 г. Снежногорска .

Использование игровых технологий на уроках географии Учитель истории и географии МБОУ СОШ № 266 г. Снежногорска .  Проект. Робот сборщик мусора на поверхности воды

Проект. Робот сборщик мусора на поверхности воды Методология и методы научного исследования

Методология и методы научного исследования Гончарное искусство. Виртуальный учебник «Керамика». Выполнила: Воронкина Г.Г. Учитель МОУ сош № 14

Гончарное искусство. Виртуальный учебник «Керамика». Выполнила: Воронкина Г.Г. Учитель МОУ сош № 14  Дисциплина профессионального цикла для студентов, обучающихся по магистерским программам

Дисциплина профессионального цикла для студентов, обучающихся по магистерским программам  Личностно ориентированная модель образования Учитель МОУ СОШ №1 Шмальц С.И.

Личностно ориентированная модель образования Учитель МОУ СОШ №1 Шмальц С.И. Валютные курсы

Валютные курсы  Презентация на тему Слуховой анализатор орган равновесия

Презентация на тему Слуховой анализатор орган равновесия  Обездвиженный автомобиль. Процесс регистрации и определение. Rev.3

Обездвиженный автомобиль. Процесс регистрации и определение. Rev.3 Муниципальное бюджетное образовательное учреждение «Первомайская средняя общеобразовательная школа» р.п.Первомайский Тамбов

Муниципальное бюджетное образовательное учреждение «Первомайская средняя общеобразовательная школа» р.п.Первомайский Тамбов Флеш-накопители

Флеш-накопители Модульная технология возведения высотных каркасных зданий из стальных элементов

Модульная технология возведения высотных каркасных зданий из стальных элементов Порядок надання адміністративних послуг, насамперед базових, і параметри якості послуг

Порядок надання адміністративних послуг, насамперед базових, і параметри якості послуг Методика государственной кадастровой оценки земель садоводческих, огороднических и дачных объединений

Методика государственной кадастровой оценки земель садоводческих, огороднических и дачных объединений Введение в наносети

Введение в наносети Народный праздник Масленица

Народный праздник Масленица Як сумно буває мені. Г.А. Григор’єв

Як сумно буває мені. Г.А. Григор’єв Нормативно-правовой и документальной основой программы являются Федеральный государственный образовательный стандарт начально

Нормативно-правовой и документальной основой программы являются Федеральный государственный образовательный стандарт начально