- финансы

Содержание

- 2. Фінанси підприємств являють собою систему економічних відносин, пов’язаних із кругообігом фондів, формуванням і розподілом грошових доходів

- 3. Фінансові відносини підприємства в залежності від економічного змісту можна згрупувати як відносини, що виникають: між підприємством

- 4. Першою особливістю фінансів як економічної категорії є те, що фінанси завжди мають грошову форму. Грошовий характер

- 5. Фінансам сфери матеріального виробництва притаманні особливості, які відрізняють фінанси сфери матеріального виробництва від всіх інших видів

- 6. Фінанси підприємств виконують три функції: функцію утворення доходів (накопичення капіталу та фондів грошових коштів); розподільну та

- 7. Розподільна функція фінансів підприємств реалізується в процесі розподілу виручки від реалізації та прибутку, який залишається у

- 8. Ефективна організація фінансів підприємств базується на принципах: економічної самостійності, самофінансування, матеріальної відповідальності, зацікавленість у результатах фінансово-господарської

- 9. Принцип самофінансування означає повну окупність витрат на виробництво та реалізацію продукції, інвестування у розвиток підприємства переважно

- 10. Принцип зацікавленості в результатах фінансово-господарської діяльності реалізується у головній меті підприємства – зростанні прибутку(зростання вартості підприємства

- 11. Галузева специфіка фінансів фармацевтичних підприємств: 1) Багатостадійність процесів виробництва ЛЗ зумовлює зростання тривалості виробничого процесу і

- 12. 5) Необхідність значних додаткових витрат пов'язаних з вирішенням проблем екологічної безпеки виробництва і охорони праці. 6)

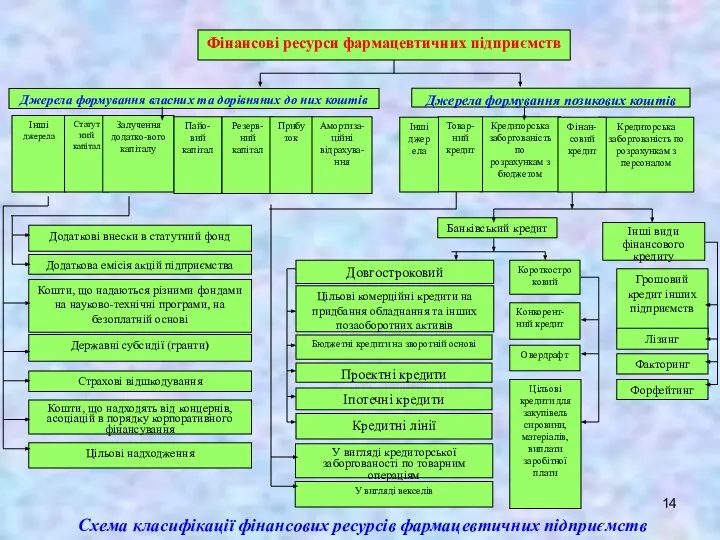

- 13. Фінансові ресурси підприємства являють собою грошові доходи та надходження, які знаходяться в розпорядженні суб’єкта господарювання та

- 14. Схема класифікації фінансових ресурсів фармацевтичних підприємств

- 15. Ті грошові кошти, які належать підприємству або надані йому на безоплатній основі, слід відносити до власних

- 16. Резервний капітал – частина власного капіталу підприємства, яка створюється за рахунок відрахувань від чистого прибутку підприємства

- 17. Позиковий капітал передається підприємству в тимчасове користування на умовах платності і повернення у вигляді банківських і

- 18. Сутність комерційного кредиту полягає у відстрочці платежу за продані товари або інші активи. Надаючи покупцю відстрочку

- 19. Банківські кредити розрізняються за терміном надання , призначенням і рівнем ризикованості. Найбільш розповсюджені види кредитів, що

- 20. Довгострокові кредити, як правило, пов’язані з придбанням обладнання і / або здійсненням інвестиційних проектів. Основною відзнакою

- 21. Кредитні лінії дозволяють підприємству - позичальнику одержувати кошти у межах певного ліміту і терміну дії угоди.

- 22. Основними видами лізингу є фінансовий лізинг і оперативний лізинг. Головними критеріями для такого розмежування є строк

- 23. Фінансові ресурси використовуються підприємством в процесі його виробничої, інвестиційної і фінансової діяльності. Вони знаходяться в постійному

- 24. Фінансове планування – це процес визначення майбутньої потреби в фінансових ресурсах, необхідних для реалізації обраної підприємством

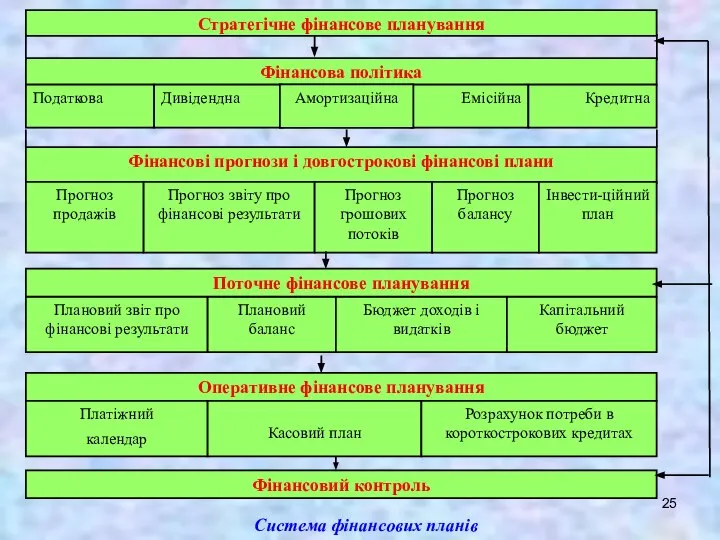

- 25. Система фінансових планів

- 26. Стратегічне фінансове планування включає в себе розробку довгострокової стратегії фінансування, фінансової політики підприємства і системи довгострокових

- 27. Зміст розділів фінансового плану І. Доходи та надходження коштів. Прибуток від реалізації продукції, робіт, послуг. Прибуток

- 28. Під бюджетуванням у сучасних умовах господарювання слід розуміти планування діяльності підприємства шляхом розробки системи взаємопов’язаних бюджетів,

- 29. Найважливішими принципами розробки бюджетів є: принцип повноти – полягає у тому, що розроблення бюджету має охоплювати

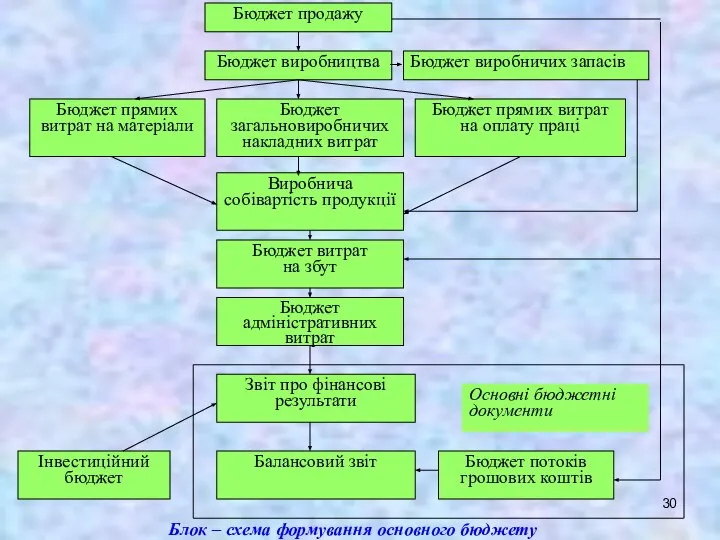

- 30. Блок – схема формування основного бюджету

- 31. Фінансовий стан підприємства характеризується ступенем його прибутковості та оборотності капіталу, фінансової стійкості та динаміки структури джерел

- 32. 1. Коефіцієнт загальної ліквідності (Кл. заг.) (коефіцієнт покриття) - це відношення поточних активів (Апот.) до поточних

- 33. Показники прибутковості характеризують ефективне використання всіх видів ресурсів, які забезпечили одержання певного валового доходу. Прибутковість інвестицій

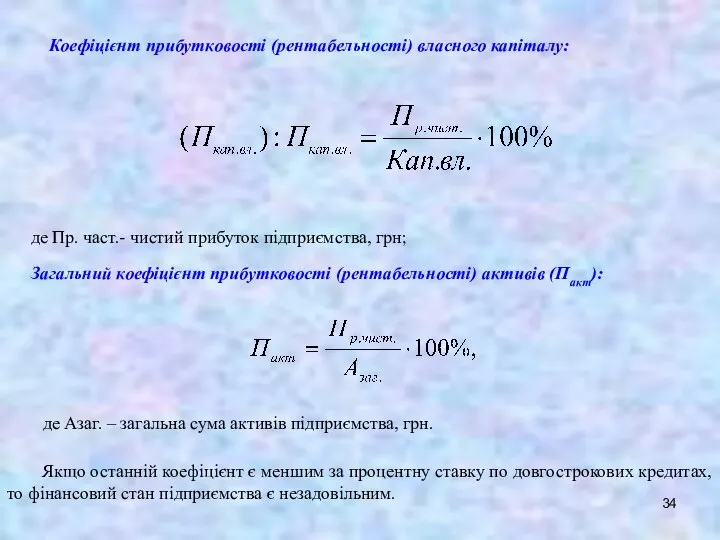

- 34. Коефіцієнт прибутковості (рентабельності) власного капіталу: де Пр. част.- чистий прибуток підприємства, грн; Загальний коефіцієнт прибутковості (рентабельності)

- 35. Рентабельність окремих видів продукції (Рі): де Ці, Сі – відповідно ціна і повна собівартість і -го

- 37. Скачать презентацию

Фінанси підприємств являють собою систему економічних відносин, пов’язаних із кругообігом фондів,

Фінанси підприємств являють собою систему економічних відносин, пов’язаних із кругообігом фондів,

Фінансові відносини підприємства в залежності від економічного змісту можна згрупувати як

Фінансові відносини підприємства в залежності від економічного змісту можна згрупувати як

Першою особливістю фінансів як економічної категорії є те, що фінанси завжди

Першою особливістю фінансів як економічної категорії є те, що фінанси завжди

Фінансам сфери матеріального виробництва притаманні особливості, які відрізняють фінанси сфери матеріального

Фінансам сфери матеріального виробництва притаманні особливості, які відрізняють фінанси сфери матеріального

Фінанси підприємств виконують три функції: функцію утворення доходів (накопичення капіталу

Фінанси підприємств виконують три функції: функцію утворення доходів (накопичення капіталу

Розподільна функція фінансів підприємств реалізується в процесі розподілу виручки від

Розподільна функція фінансів підприємств реалізується в процесі розподілу виручки від

Ефективна організація фінансів підприємств базується на принципах: економічної самостійності, самофінансування,

Ефективна організація фінансів підприємств базується на принципах: економічної самостійності, самофінансування,

Принцип самофінансування означає повну окупність витрат на виробництво та реалізацію

Принцип самофінансування означає повну окупність витрат на виробництво та реалізацію

Принцип зацікавленості в результатах фінансово-господарської діяльності реалізується у головній меті

Принцип зацікавленості в результатах фінансово-господарської діяльності реалізується у головній меті

Галузева специфіка фінансів фармацевтичних підприємств:

1) Багатостадійність процесів виробництва

Галузева специфіка фінансів фармацевтичних підприємств:

1) Багатостадійність процесів виробництва

5) Необхідність значних додаткових витрат пов'язаних з вирішенням проблем екологічної безпеки

5) Необхідність значних додаткових витрат пов'язаних з вирішенням проблем екологічної безпеки

Фінансові ресурси підприємства являють собою грошові доходи та надходження, які

Фінансові ресурси підприємства являють собою грошові доходи та надходження, які

Схема класифікації фінансових ресурсів фармацевтичних підприємств

Схема класифікації фінансових ресурсів фармацевтичних підприємств

Ті грошові кошти, які належать підприємству або надані йому на

Ті грошові кошти, які належать підприємству або надані йому на

Резервний капітал – частина власного капіталу підприємства, яка створюється за рахунок

Резервний капітал – частина власного капіталу підприємства, яка створюється за рахунок

Позиковий капітал передається підприємству в тимчасове користування на умовах платності

Позиковий капітал передається підприємству в тимчасове користування на умовах платності

Сутність комерційного кредиту полягає у відстрочці платежу за продані товари або

Сутність комерційного кредиту полягає у відстрочці платежу за продані товари або

Банківські кредити розрізняються за терміном надання , призначенням і рівнем ризикованості.

Банківські кредити розрізняються за терміном надання , призначенням і рівнем ризикованості.

Довгострокові кредити, як правило, пов’язані з придбанням обладнання і /

Довгострокові кредити, як правило, пов’язані з придбанням обладнання і /

Кредитні лінії дозволяють підприємству - позичальнику одержувати кошти у межах

Кредитні лінії дозволяють підприємству - позичальнику одержувати кошти у межах

Основними видами лізингу є фінансовий лізинг і оперативний лізинг. Головними критеріями

Основними видами лізингу є фінансовий лізинг і оперативний лізинг. Головними критеріями

Фінансові ресурси використовуються підприємством в процесі його виробничої, інвестиційної і

Фінансові ресурси використовуються підприємством в процесі його виробничої, інвестиційної і

Фінансове планування – це процес визначення майбутньої потреби в фінансових ресурсах,

Фінансове планування – це процес визначення майбутньої потреби в фінансових ресурсах,

Система фінансових планів

Система фінансових планів

Стратегічне фінансове планування включає в себе розробку довгострокової стратегії фінансування,

Стратегічне фінансове планування включає в себе розробку довгострокової стратегії фінансування,

Зміст розділів фінансового плану

І. Доходи та надходження коштів.

Прибуток від реалізації продукції,

Зміст розділів фінансового плану

І. Доходи та надходження коштів.

Прибуток від реалізації продукції,

Під бюджетуванням у сучасних умовах господарювання слід розуміти планування діяльності

Під бюджетуванням у сучасних умовах господарювання слід розуміти планування діяльності

Найважливішими принципами розробки бюджетів є:

принцип повноти – полягає у тому, що

Найважливішими принципами розробки бюджетів є:

принцип повноти – полягає у тому, що

Блок – схема формування основного бюджету

Блок – схема формування основного бюджету

Фінансовий стан підприємства характеризується ступенем його прибутковості та оборотності капіталу, фінансової

Фінансовий стан підприємства характеризується ступенем його прибутковості та оборотності капіталу, фінансової

1. Коефіцієнт загальної ліквідності (Кл. заг.) (коефіцієнт покриття) - це відношення

1. Коефіцієнт загальної ліквідності (Кл. заг.) (коефіцієнт покриття) - це відношення

Показники прибутковості характеризують ефективне використання всіх видів ресурсів, які забезпечили

Показники прибутковості характеризують ефективне використання всіх видів ресурсів, які забезпечили

Коефіцієнт прибутковості (рентабельності) власного капіталу:

де Пр. част.- чистий прибуток підприємства, грн;

Загальний

Коефіцієнт прибутковості (рентабельності) власного капіталу:

де Пр. част.- чистий прибуток підприємства, грн;

Загальний

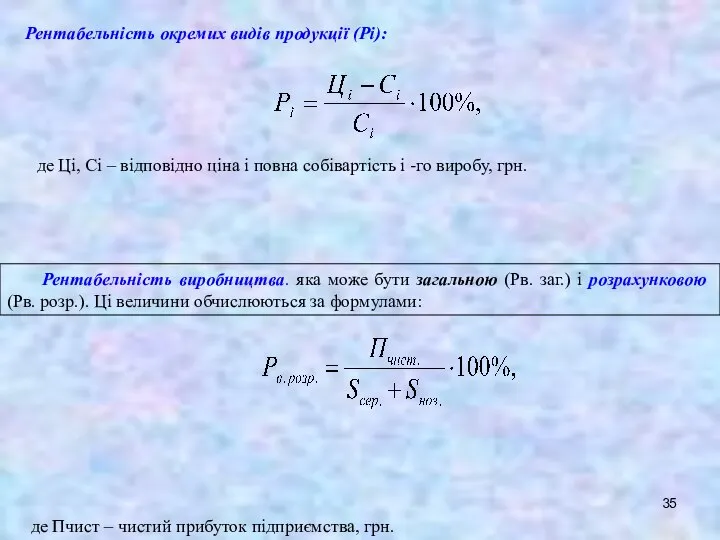

Рентабельність окремих видів продукції (Рі):

де Ці, Сі – відповідно ціна і

Рентабельність окремих видів продукції (Рі):

де Ці, Сі – відповідно ціна і

Диагностирование системы смазки двигателя

Диагностирование системы смазки двигателя Квазистационарные токи

Квазистационарные токи  Неотложная терапия

Неотложная терапия  Биохимия онкогенеза

Биохимия онкогенеза  Аграрное студенческое спортивное движение как Долгосрочный Федеральный инновационный проект развития массового спорта

Аграрное студенческое спортивное движение как Долгосрочный Федеральный инновационный проект развития массового спорта Разработка программы расчета режима питания для детей, больных ДЦП

Разработка программы расчета режима питания для детей, больных ДЦП Лига золото. Жидкая поталь

Лига золото. Жидкая поталь Психологическая характеристика умственно отсталых детей

Психологическая характеристика умственно отсталых детей Подвиги Геракла. Древнегреческая мифология – сокровищница Мировой литературы. 5 класс

Подвиги Геракла. Древнегреческая мифология – сокровищница Мировой литературы. 5 класс Кәсіпкерлік қызметті тоқтату және кәсіпкерлік, ұйымдардың таратылуы. (Тақырып 14)

Кәсіпкерлік қызметті тоқтату және кәсіпкерлік, ұйымдардың таратылуы. (Тақырып 14) Презентация на тему "Система учебников «Начальная школа XXI века»" - скачать презентации по Педагогике

Презентация на тему "Система учебников «Начальная школа XXI века»" - скачать презентации по Педагогике Морфофункциональные особенности строения брюшины

Морфофункциональные особенности строения брюшины Політичні системи. Політичні партії. Партійні системи

Політичні системи. Політичні партії. Партійні системи Классификация стилей

Классификация стилей Комплексная оптимизация городского транспорта с использованием искусственных нейронных сетей

Комплексная оптимизация городского транспорта с использованием искусственных нейронных сетей Футбольные клубы ОАЭ

Футбольные клубы ОАЭ ИСТОРИЯ ДЕНЕЖНОЙ ЕДИНИЦЫ РОССИИ Материал подготовила учитель начальных классов МОУ лицея №7 Воронина Марина Михайловна

ИСТОРИЯ ДЕНЕЖНОЙ ЕДИНИЦЫ РОССИИ Материал подготовила учитель начальных классов МОУ лицея №7 Воронина Марина Михайловна Управління активами недержавних пенсійних фондів

Управління активами недержавних пенсійних фондів Системы линейных алгебраических уравнений

Системы линейных алгебраических уравнений Моногибридным называется скрещивание двух организмов, отличающихся друг от друга по одной паре альтернативных (взаимоисключающи

Моногибридным называется скрещивание двух организмов, отличающихся друг от друга по одной паре альтернативных (взаимоисключающи Презентация Соглашение о ведении таможенной статистики внешней и взаимной торговли товарами таможенного союза

Презентация Соглашение о ведении таможенной статистики внешней и взаимной торговли товарами таможенного союза  Решение задач на обработку массивов

Решение задач на обработку массивов 探索IEEE IEL数据库 科 研检索和学术投稿

探索IEEE IEL数据库 科 研检索和学术投稿 Кривые спроса и общего дохода для отдельной фирмы в условиях совершенной конкуренции

Кривые спроса и общего дохода для отдельной фирмы в условиях совершенной конкуренции Презентация Экономика таможенного дела как практика и как наука

Презентация Экономика таможенного дела как практика и как наука Презентация Властные полномочия суда

Презентация Властные полномочия суда Марк-Андре Тер Стеген

Марк-Андре Тер Стеген Блок-схема машины фон Неймана

Блок-схема машины фон Неймана