- Методы документальной и фактической проверки в практике ревизионных и правоохранительных органов

Содержание

- 2. Тема №5: «Методы документальной и фактической проверки в практике ревизионных и правоохранительных органов» 1 .Классификация приемов,

- 3. Классификация приемов, используемых для исследования документальных данных при раскрытии преступлений.

- 4. следы преступлений в судебной бухгалтерии: особенности и противоречия в содержании отдельного бухгалтерского документа; несоответствия в содержании

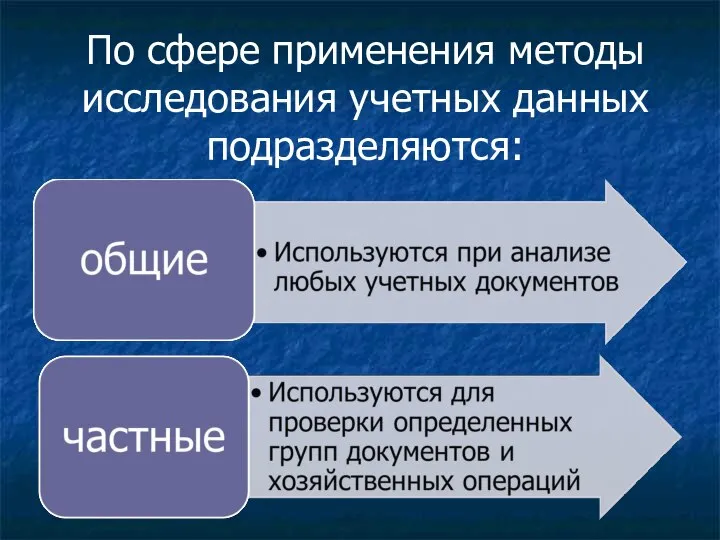

- 5. По сфере применения методы исследования учетных данных подразделяются:

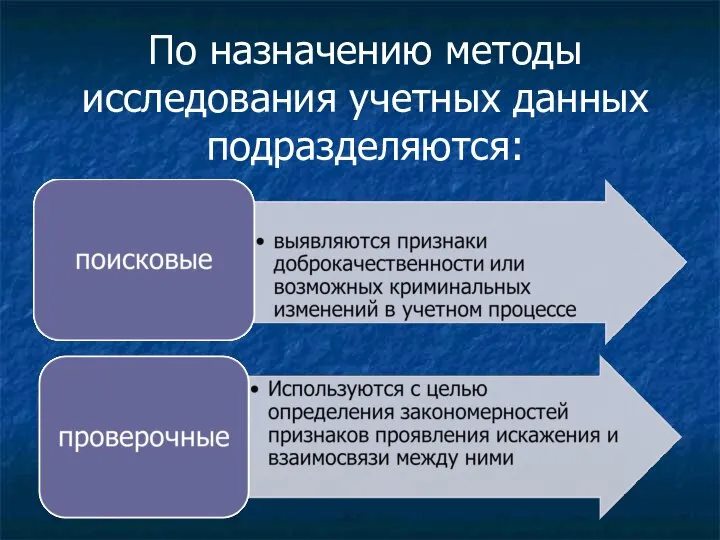

- 6. По назначению методы исследования учетных данных подразделяются:

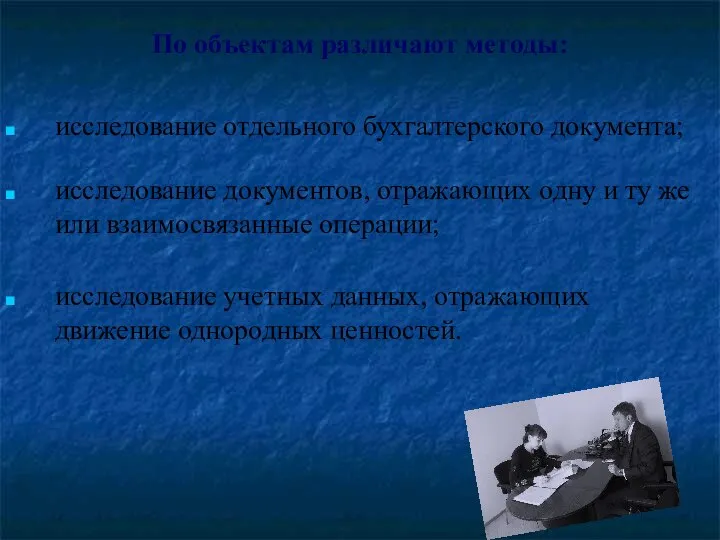

- 7. По объектам различают методы: исследование отдельного бухгалтерского документа; исследование документов, отражающих одну и ту же или

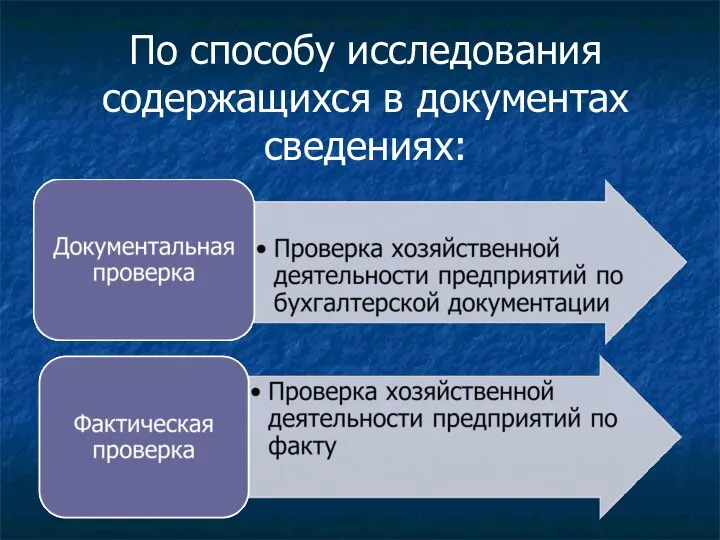

- 8. По способу исследования содержащихся в документах сведениях:

- 9. 2. Приемы исследования отдельного документа. Приемы исследования нескольких документов, отражающих одну и ту же или взаимосвязанные

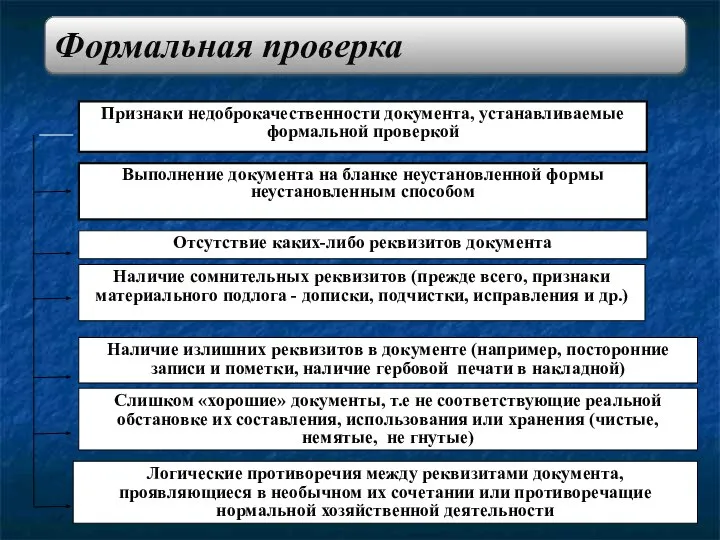

- 11. Формальная проверка Признаки недоброкачественности документа, устанавливаемые формальной проверкой Выполнение документа на бланке неустановленной формы неустановленным способом

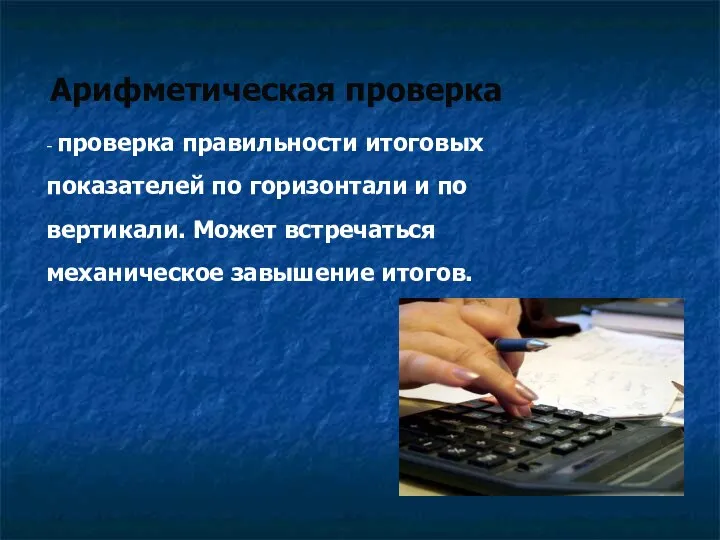

- 12. Арифметическая проверка - проверка правильности итоговых показателей по горизонтали и по вертикали. Может встречаться механическое завышение

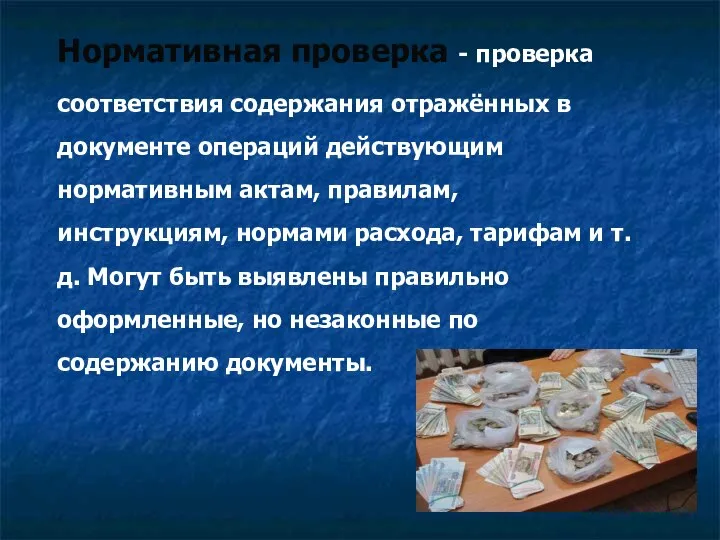

- 13. Нормативная проверка - проверка соответствия содержания отражённых в документе операций действующим нормативным актам, правилам, инструкциям, нормами

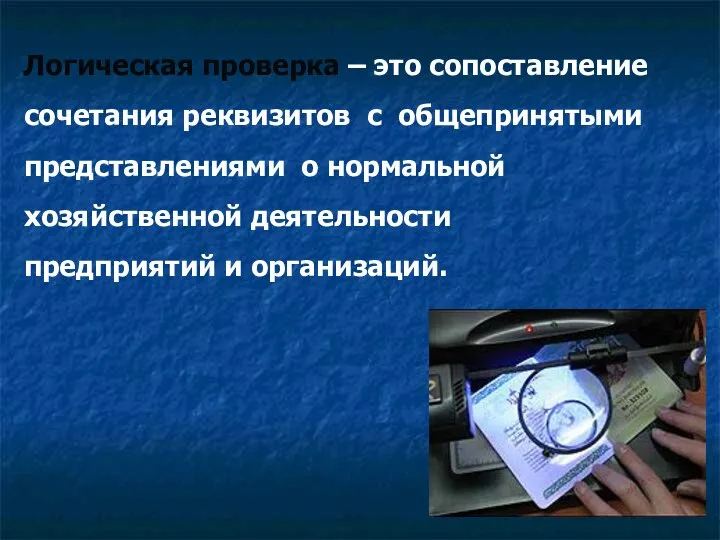

- 14. Логическая проверка – это сопоставление сочетания реквизитов с общепринятыми представлениями о нормальной хозяйственной деятельности предприятий и

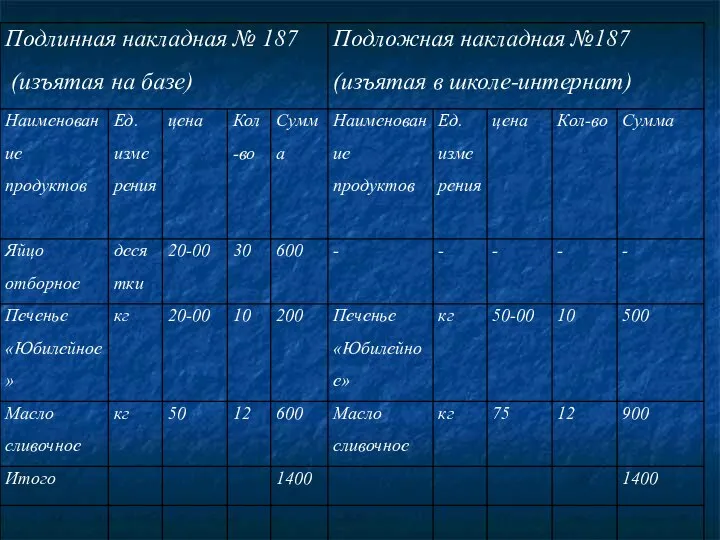

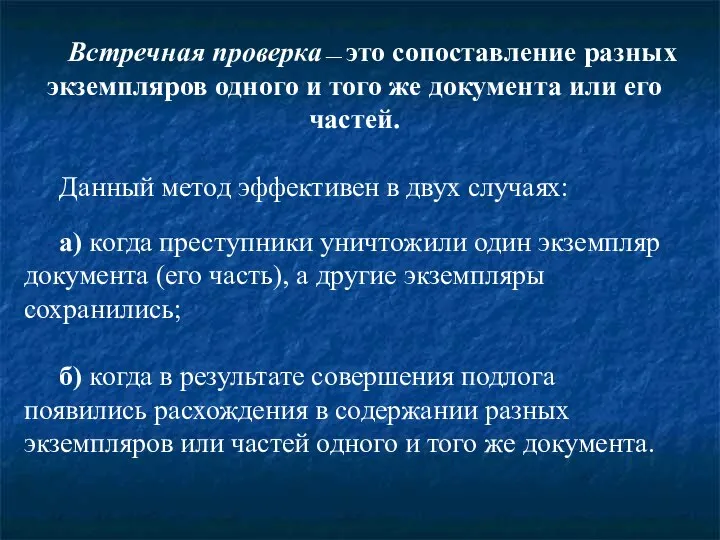

- 15. Приемы и методы исследования документов, отражающих одну и ту же или взаимосвязанные операции: Встречная проверка Метод

- 17. Встречная проверка — это сопоставление разных экземпляров одного и того же документа или его частей. Данный

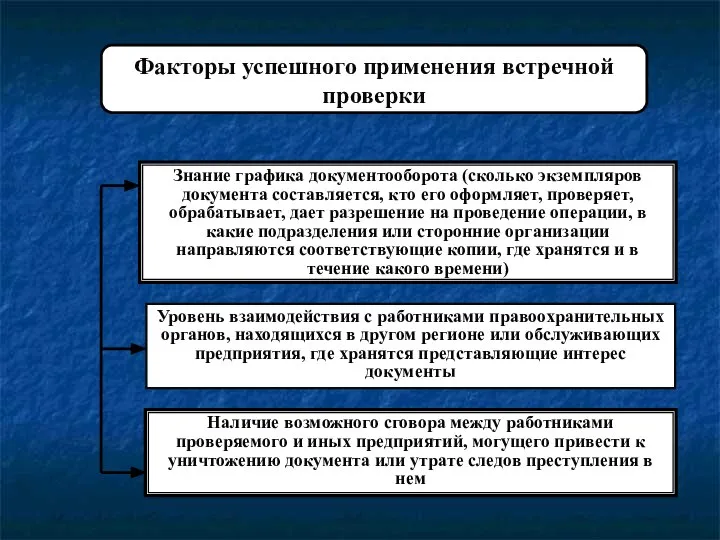

- 18. Факторы успешного применения встречной проверки Знание графика документооборота (сколько экземпляров документа составляется, кто его оформляет, проверяет,

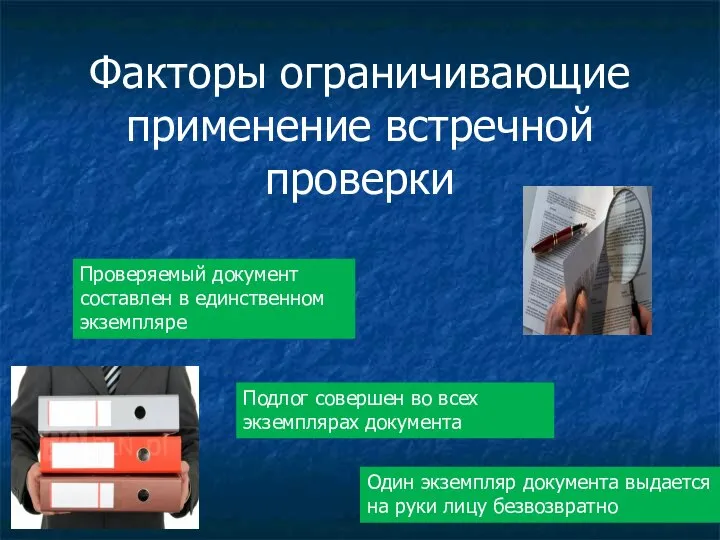

- 19. Факторы ограничивающие применение встречной проверки Проверяемый документ составлен в единственном экземпляре Подлог совершен во всех экземплярах

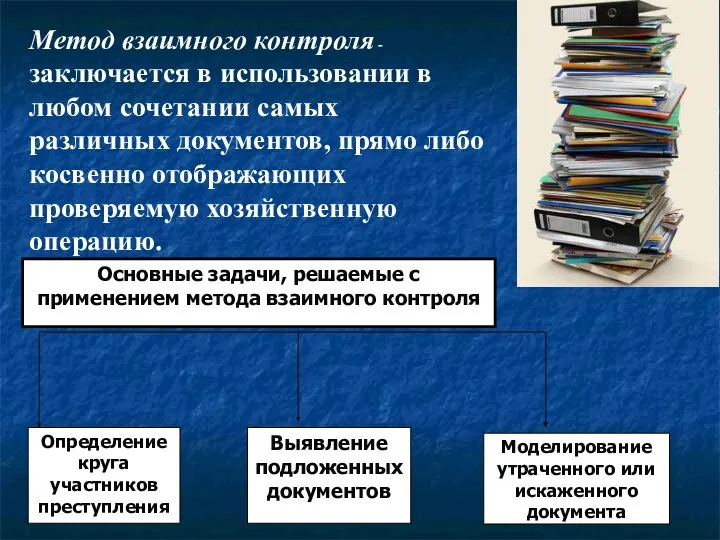

- 20. Метод взаимного контроля -заключается в использовании в любом сочетании самых различных документов, прямо либо косвенно отображающих

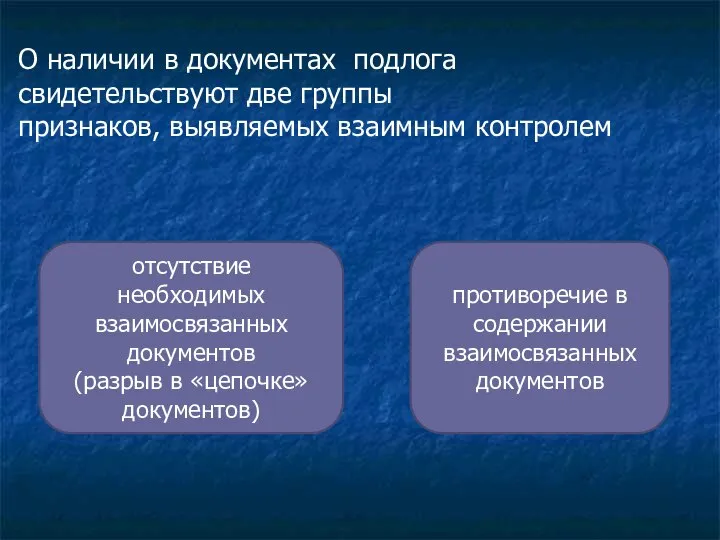

- 21. О наличии в документах подлога свидетельствуют две группы признаков, выявляемых взаимным контролем отсутствие необходимых взаимосвязанных документов

- 22. 3. Приемы исследования документов, отражающих однородные хозяйственные операции. Методы фактической проверки хозяйственных операций.

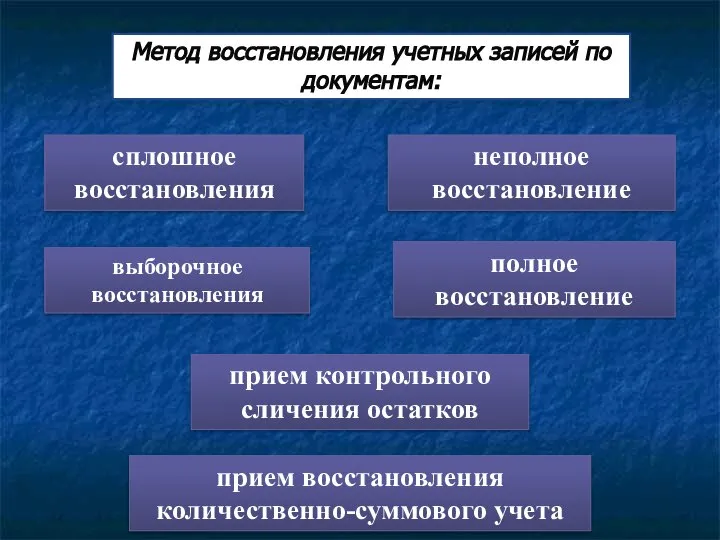

- 23. Метод восстановления учетных записей по документам: сплошное восстановления неполное восстановление выборочное восстановления полное восстановление прием контрольного

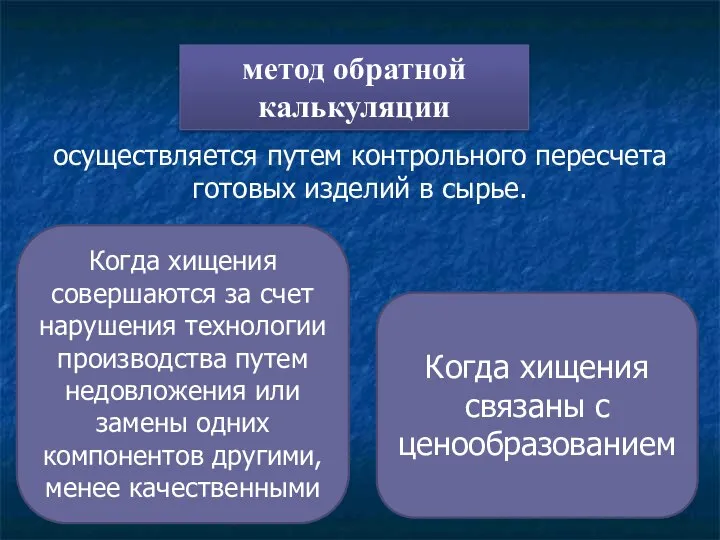

- 24. метод обратной калькуляции осуществляется путем контрольного пересчета готовых изделий в сырье. Когда хищения совершаются за счет

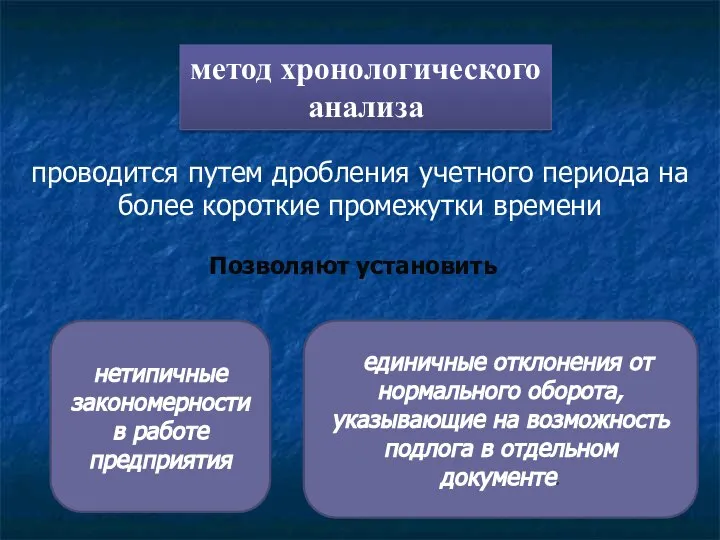

- 25. метод хронологического анализа проводится путем дробления учетного периода на более короткие промежутки времени нетипичные закономерности в

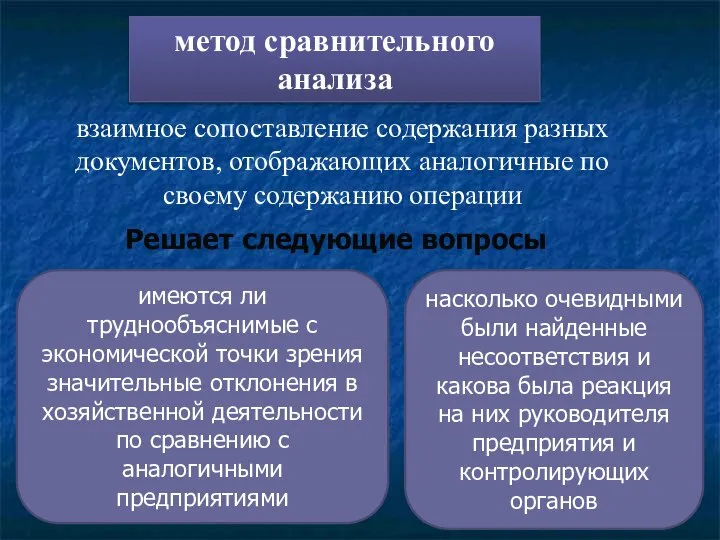

- 26. метод сравнительного анализа имеются ли труднообъяснимые с экономической точки зрения значительные отклонения в хозяйственной деятельности по

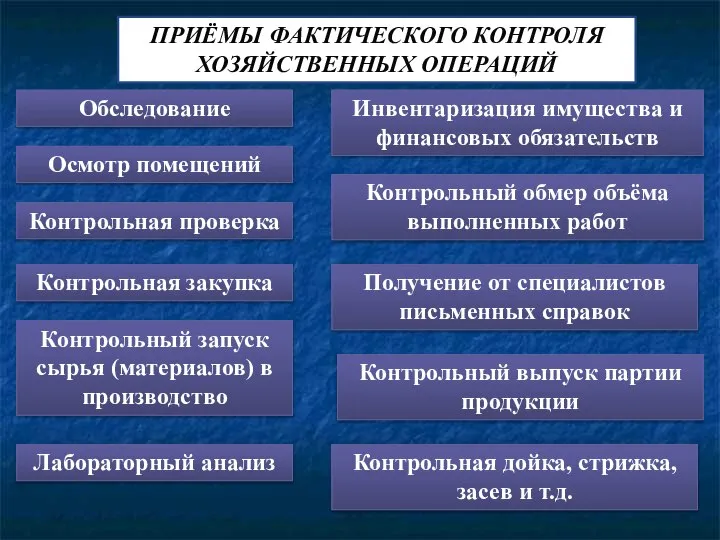

- 27. ПРИЁМЫ ФАКТИЧЕСКОГО КОНТРОЛЯ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ Обследование Контрольный запуск сырья (материалов) в производство Осмотр помещений Лабораторный анализ

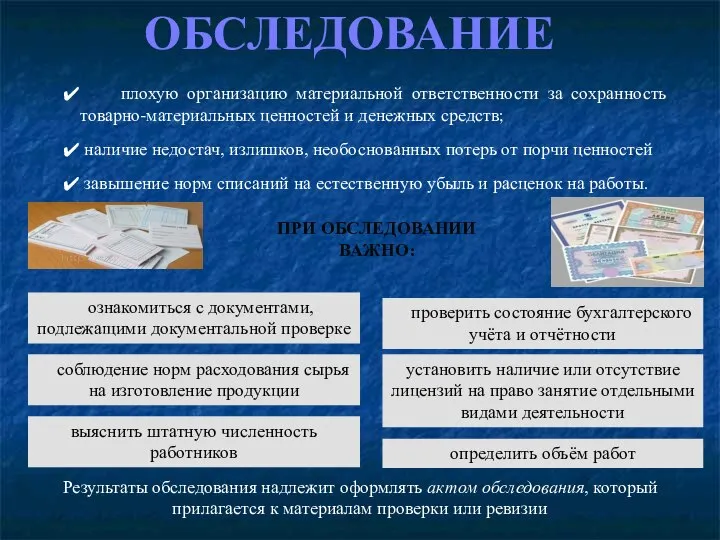

- 28. ОБСЛЕДОВАНИЕ плохую организацию материальной ответственности за сохранность товарно-материальных ценностей и денежных средств; наличие недостач, излишков, необоснованных

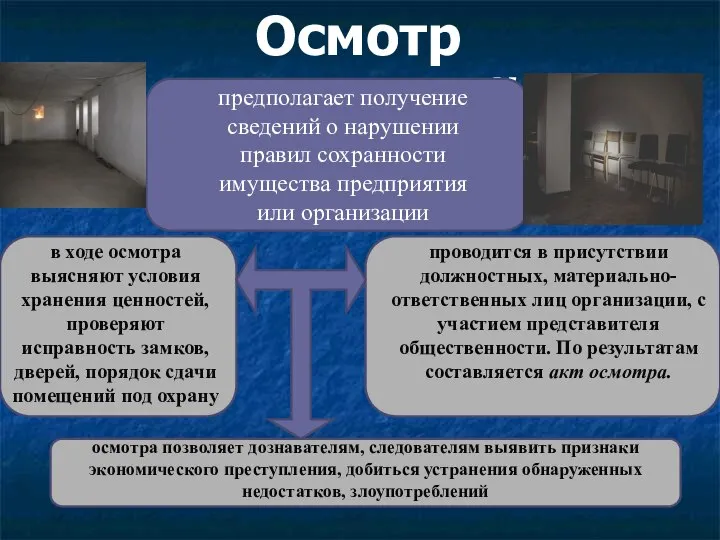

- 29. Осмотр помещений предполагает получение сведений о нарушении правил сохранности имущества предприятия или организации в ходе осмотра

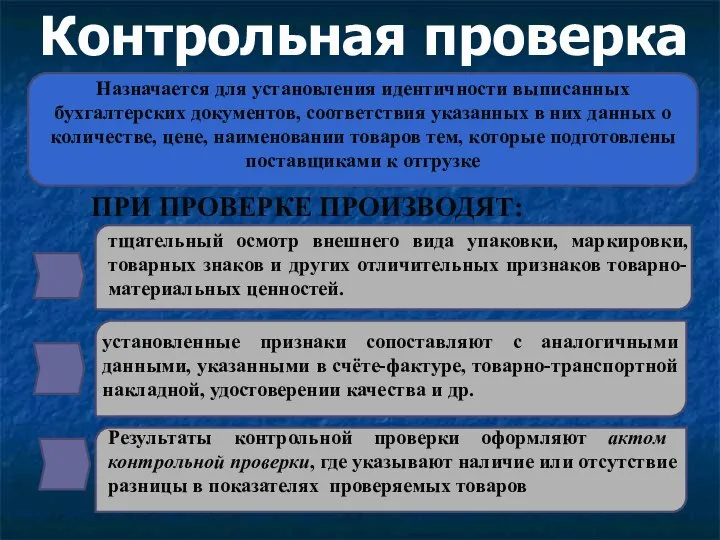

- 30. Контрольная проверка Назначается для установления идентичности выписанных бухгалтерских документов, соответствия указанных в них данных о количестве,

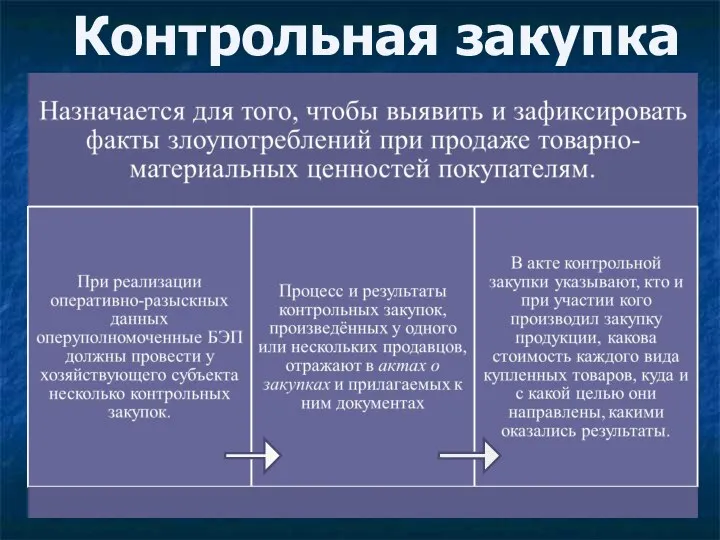

- 31. Контрольная закупка

- 32. Лабораторный анализ Проводят с целью определить соответствие качества продукции данным, указанным в бухгалтерских, технологических и сопроводительных

- 33. Лабораторный анализ устанавливает - изменение номенклатуры изделий; подмену, недовложение сырьевых компонентов; завышение норм расхода сырья и

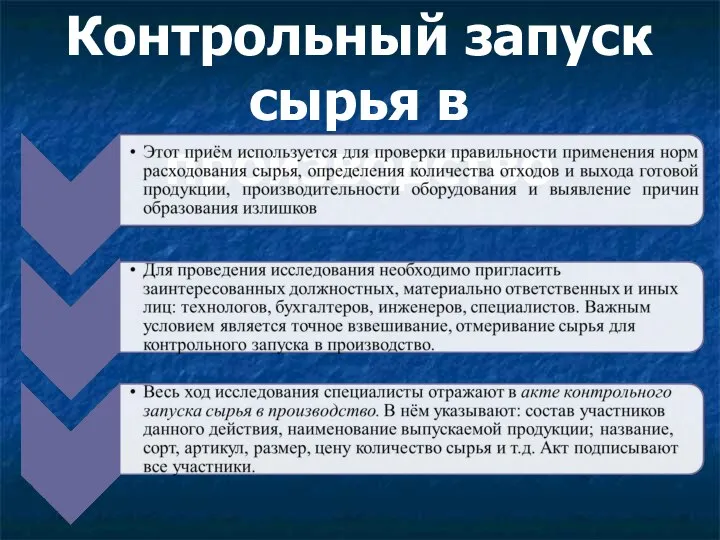

- 34. Контрольный запуск сырья в производство

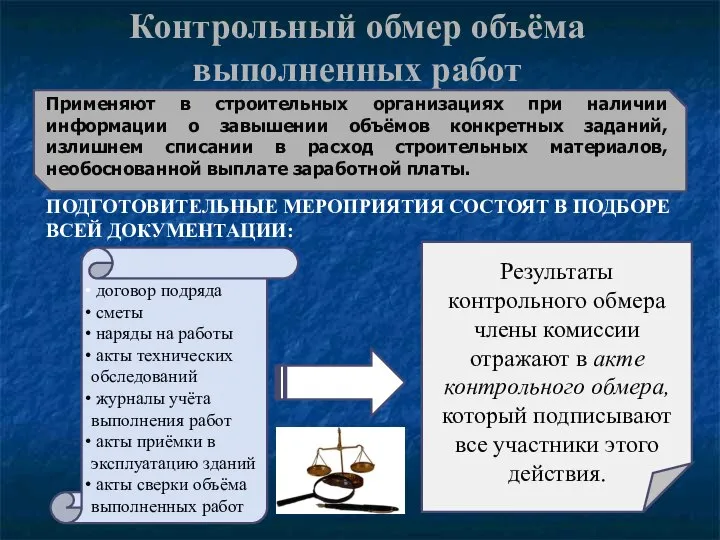

- 35. Контрольный обмер объёма выполненных работ Применяют в строительных организациях при наличии информации о завышении объёмов конкретных

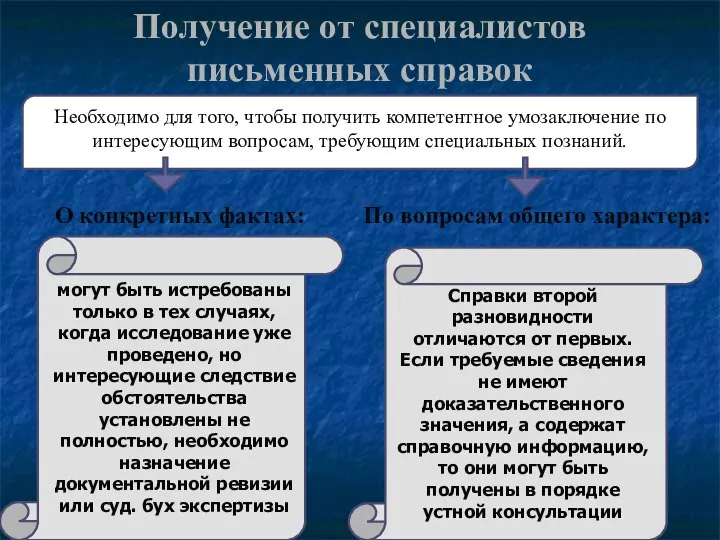

- 36. Получение от специалистов письменных справок Необходимо для того, чтобы получить компетентное умозаключение по интересующим вопросам, требующим

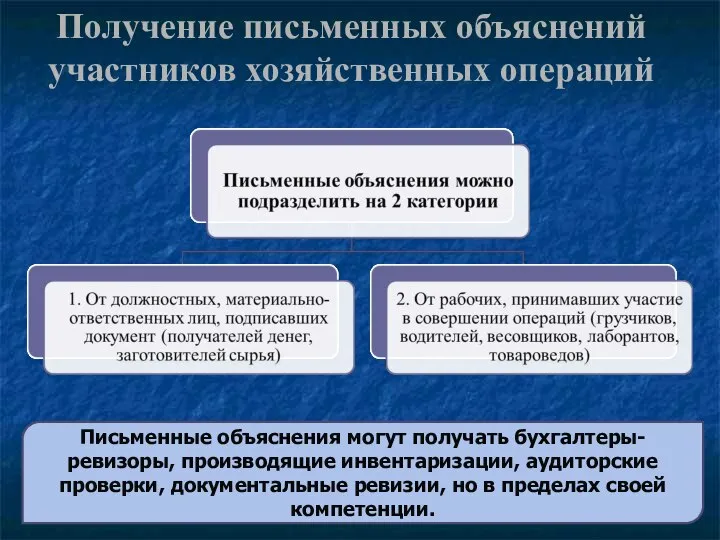

- 37. Получение письменных объяснений участников хозяйственных операций Письменные объяснения могут получать бухгалтеры-ревизоры, производящие инвентаризации, аудиторские проверки, документальные

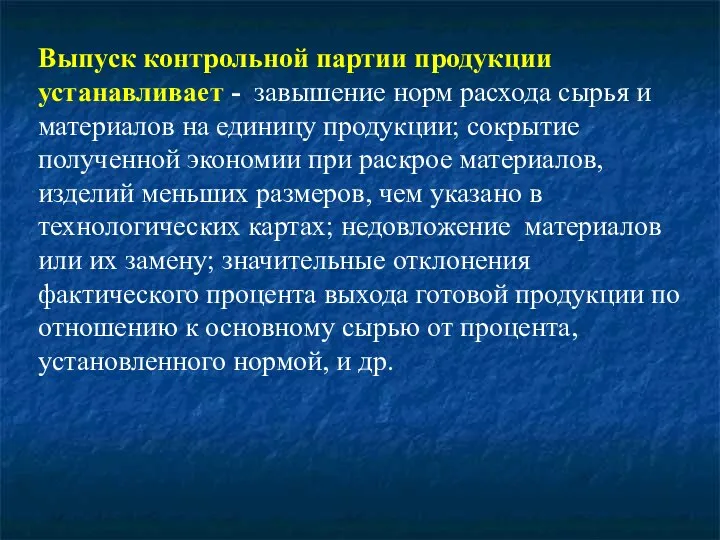

- 38. Выпуск контрольной партии продукции устанавливает - завышение норм расхода сырья и материалов на единицу продукции; сокрытие

- 40. Скачать презентацию

Тема №5: «Методы документальной и фактической проверки в практике ревизионных и

Тема №5: «Методы документальной и фактической проверки в практике ревизионных и

Классификация приемов, используемых для

исследования документальных данных при раскрытии преступлений.

Классификация приемов, используемых для

исследования документальных данных при раскрытии преступлений.

следы преступлений в судебной бухгалтерии:

особенности и противоречия в содержании отдельного

следы преступлений в судебной бухгалтерии:

особенности и противоречия в содержании отдельного

По сфере применения методы исследования учетных данных подразделяются:

По сфере применения методы исследования учетных данных подразделяются:

По назначению методы исследования учетных данных подразделяются:

По назначению методы исследования учетных данных подразделяются:

По объектам различают методы:

исследование отдельного бухгалтерского документа;

исследование документов, отражающих одну и

По объектам различают методы:

исследование отдельного бухгалтерского документа;

исследование документов, отражающих одну и

По способу исследования содержащихся в документах сведениях:

По способу исследования содержащихся в документах сведениях:

2. Приемы исследования отдельного документа. Приемы исследования нескольких документов, отражающих одну

2. Приемы исследования отдельного документа. Приемы исследования нескольких документов, отражающих одну

Формальная проверка

Признаки недоброкачественности документа, устанавливаемые формальной проверкой

Выполнение документа на бланке неустановленной

Формальная проверка

Признаки недоброкачественности документа, устанавливаемые формальной проверкой

Выполнение документа на бланке неустановленной

Арифметическая проверка - проверка правильности итоговых показателей по горизонтали и

Арифметическая проверка - проверка правильности итоговых показателей по горизонтали и

Нормативная проверка - проверка соответствия содержания отражённых в документе операций действующим

Нормативная проверка - проверка соответствия содержания отражённых в документе операций действующим

Логическая проверка – это сопоставление

сочетания реквизитов с общепринятыми

представлениями о

Логическая проверка – это сопоставление

сочетания реквизитов с общепринятыми

представлениями о

Приемы и методы исследования документов, отражающих одну и ту же или

Приемы и методы исследования документов, отражающих одну и ту же или

Встречная проверка — это сопоставление разных экземпляров одного и того же

Встречная проверка — это сопоставление разных экземпляров одного и того же

Факторы успешного применения встречной проверки

Знание графика документооборота (сколько экземпляров документа составляется,

Факторы успешного применения встречной проверки

Знание графика документооборота (сколько экземпляров документа составляется,

Факторы ограничивающие применение встречной проверки

Проверяемый документ составлен в единственном экземпляре

Подлог совершен

Факторы ограничивающие применение встречной проверки

Проверяемый документ составлен в единственном экземпляре

Подлог совершен

Метод взаимного контроля -заключается в использовании в любом сочетании самых различных

Метод взаимного контроля -заключается в использовании в любом сочетании самых различных

О наличии в документах подлога

свидетельствуют две группы

признаков, выявляемых взаимным

О наличии в документах подлога

свидетельствуют две группы

признаков, выявляемых взаимным

3. Приемы исследования документов, отражающих однородные хозяйственные операции. Методы фактической проверки

3. Приемы исследования документов, отражающих однородные хозяйственные операции. Методы фактической проверки

Метод восстановления учетных записей по документам:

сплошное восстановления

неполное восстановление

выборочное восстановления

полное

Метод восстановления учетных записей по документам:

сплошное восстановления

неполное восстановление

выборочное восстановления

полное

метод обратной калькуляции

осуществляется путем контрольного пересчета готовых изделий в сырье.

Когда хищения

метод обратной калькуляции

осуществляется путем контрольного пересчета готовых изделий в сырье.

Когда хищения

метод хронологического анализа

проводится путем дробления учетного периода на более короткие промежутки

метод хронологического анализа

проводится путем дробления учетного периода на более короткие промежутки

метод сравнительного анализа

имеются ли труднообъяснимые с экономической точки зрения значительные отклонения

метод сравнительного анализа

имеются ли труднообъяснимые с экономической точки зрения значительные отклонения

ПРИЁМЫ ФАКТИЧЕСКОГО КОНТРОЛЯ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

Обследование

Контрольный запуск сырья (материалов) в производство

Осмотр помещений

Лабораторный

ПРИЁМЫ ФАКТИЧЕСКОГО КОНТРОЛЯ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

Обследование

Контрольный запуск сырья (материалов) в производство

Осмотр помещений

Лабораторный

ОБСЛЕДОВАНИЕ

плохую организацию материальной ответственности за сохранность товарно-материальных ценностей и денежных

ОБСЛЕДОВАНИЕ

плохую организацию материальной ответственности за сохранность товарно-материальных ценностей и денежных

Осмотр помещений

предполагает получение сведений о нарушении правил сохранности имущества предприятия или

Осмотр помещений

предполагает получение сведений о нарушении правил сохранности имущества предприятия или

Контрольная проверка

Назначается для установления идентичности выписанных бухгалтерских документов, соответствия указанных в

Контрольная проверка

Назначается для установления идентичности выписанных бухгалтерских документов, соответствия указанных в

Контрольная закупка

Контрольная закупка

Лабораторный анализ

Проводят с целью определить соответствие качества продукции данным, указанным в

Лабораторный анализ

Проводят с целью определить соответствие качества продукции данным, указанным в

Лабораторный анализ устанавливает - изменение номенклатуры изделий; подмену, недовложение сырьевых компонентов;

Лабораторный анализ устанавливает - изменение номенклатуры изделий; подмену, недовложение сырьевых компонентов;

Контрольный запуск

сырья в производство

Контрольный запуск

сырья в производство

Контрольный обмер объёма выполненных работ

Применяют в строительных организациях при наличии информации

Контрольный обмер объёма выполненных работ

Применяют в строительных организациях при наличии информации

Получение от специалистов

письменных справок

Необходимо для того, чтобы получить компетентное умозаключение

Получение от специалистов

письменных справок

Необходимо для того, чтобы получить компетентное умозаключение

Получение письменных объяснений участников хозяйственных операций

Письменные объяснения могут получать бухгалтеры-ревизоры, производящие

Получение письменных объяснений участников хозяйственных операций

Письменные объяснения могут получать бухгалтеры-ревизоры, производящие

Выпуск контрольной партии продукции устанавливает - завышение норм расхода сырья и

Выпуск контрольной партии продукции устанавливает - завышение норм расхода сырья и

роль государственных финансов в социально-экономическом развитии общества Выполнила: Галибина Любовь Студентка 2 курса ФТД гр

роль государственных финансов в социально-экономическом развитии общества Выполнила: Галибина Любовь Студентка 2 курса ФТД гр ПРОИЗВОДСТВО ИНУЛИНА

ПРОИЗВОДСТВО ИНУЛИНА Масленица

Масленица Прилади спін-хвильової електроніки

Прилади спін-хвильової електроніки Jasnogórska Pani

Jasnogórska Pani Современная предпринимательсткая среда

Современная предпринимательсткая среда Перкуссия сердца

Перкуссия сердца Оценка потенциальных возможностей компании по освоению внешнего рынка

Оценка потенциальных возможностей компании по освоению внешнего рынка Культура и быт России в XVII веке

Культура и быт России в XVII веке Педагогический совет «Новые образовательные стандарты: программа духовно-нравственного развития» Использование социально-обра

Педагогический совет «Новые образовательные стандарты: программа духовно-нравственного развития» Использование социально-обра Проблемы связанные с оценкой и реализацией ИННОВАЦИОННЫХ ПРОЕКТОВ

Проблемы связанные с оценкой и реализацией ИННОВАЦИОННЫХ ПРОЕКТОВ  Венчурные инновационные предприятия

Венчурные инновационные предприятия  Презентация ИСТОРИЯ КОСТЮМА

Презентация ИСТОРИЯ КОСТЮМА  Презентация Пушно-меховые товары

Презентация Пушно-меховые товары Витамин А – Ретинол; 2. Витамин Е – Токоферол; 3. Витамин Д – Эргокальциферол

Витамин А – Ретинол; 2. Витамин Е – Токоферол; 3. Витамин Д – Эргокальциферол Що або хто це?

Що або хто це? Международные отношения на ближнем и среднем Востоке. Роль НАТО и её трансформация

Международные отношения на ближнем и среднем Востоке. Роль НАТО и её трансформация Классификация стен

Классификация стен Поздние гестозы

Поздние гестозы Антифизика в супергеройских фильмах

Антифизика в супергеройских фильмах Обувь с самоподтягивающимися шнурками. Бизнес-план

Обувь с самоподтягивающимися шнурками. Бизнес-план Тема: Платежный баланс как отражение международных валютно-кредитных операций страны

Тема: Платежный баланс как отражение международных валютно-кредитных операций страны  Принципы проектирования машин

Принципы проектирования машин Числовые последовательности Устинова Н.Г., лицей №1.

Числовые последовательности Устинова Н.Г., лицей №1. Особенности работы с объемными объектами дизайна

Особенности работы с объемными объектами дизайна Библиотека UTIL.LIB. Программный и аппаратный ШИМ регуляторы (на примере пакета CoDeSys)

Библиотека UTIL.LIB. Программный и аппаратный ШИМ регуляторы (на примере пакета CoDeSys) Залог в вузовских учебниках

Залог в вузовских учебниках Создание нового поколения перестраиваемых рентгеновских источников на основе мультичастотной рентгеновской трубки

Создание нового поколения перестраиваемых рентгеновских источников на основе мультичастотной рентгеновской трубки