- История и теория акцизов Выполнили: Минниахметова м.м., Сочнева а.е. Э111б

Содержание

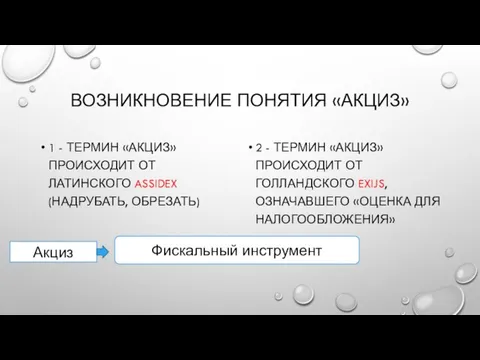

- 2. Возникновение понятия «акциз» 1 - термин «акциз» происходит от латинского assidex (надрубать, обрезать) 2 - термин

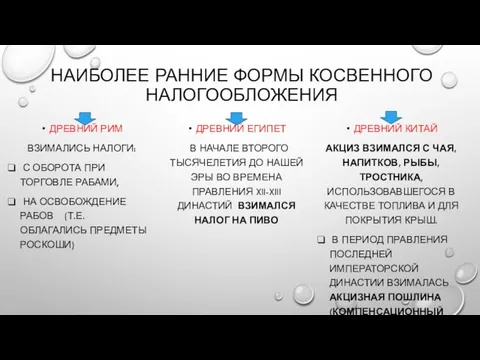

- 3. Наиболее ранние формы косвенного налогообложения Древний рим взимались налоги: с оборота при торговле рабами, на освобождение

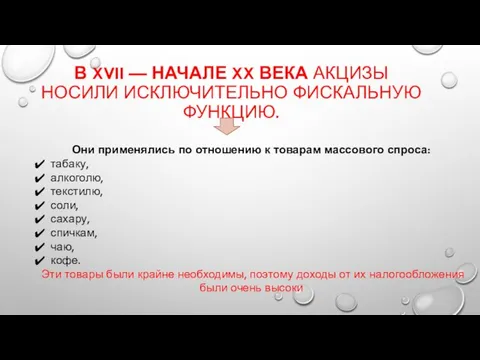

- 4. В XVII — начале XX века акцизы носили исключительно фискальную функцию. Они применялись по отношению к

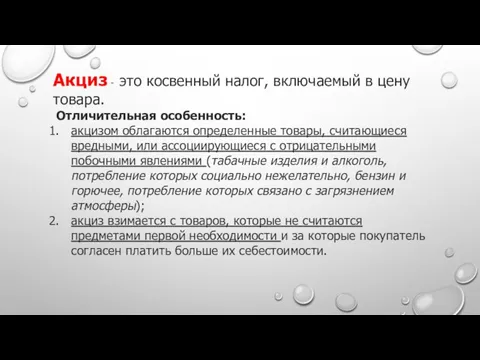

- 5. Акциз - это косвенный налог, включаемый в цену товара. Отличительная особенность: акцизом облагаются определенные товары, считающиеся

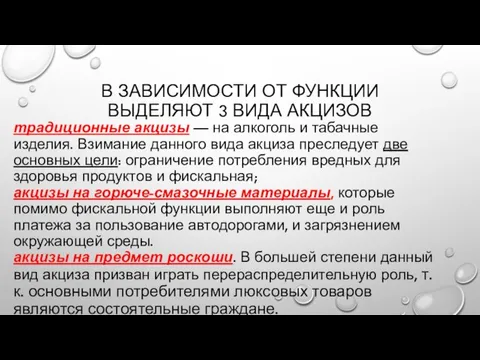

- 6. В зависимости от функции выделяют 3 вида акцизов традиционные акцизы — на алкоголь и табачные изделия.

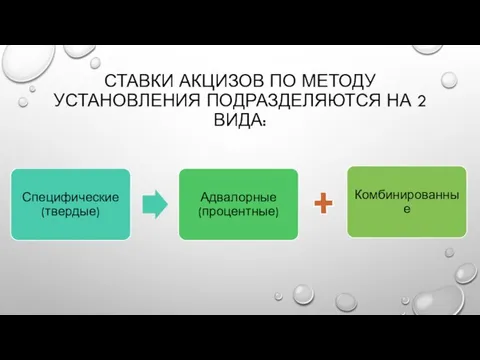

- 7. Ставки акцизов по методу установления подразделяются на 2 вида:

- 9. Скачать презентацию

Возникновение понятия «акциз»

1 - термин «акциз» происходит от латинского assidex (надрубать,

Возникновение понятия «акциз»

1 - термин «акциз» происходит от латинского assidex (надрубать,

Наиболее ранние формы косвенного налогообложения

Древний рим

взимались налоги:

с оборота при торговле

Наиболее ранние формы косвенного налогообложения

Древний рим

взимались налоги:

с оборота при торговле

В XVII — начале XX века акцизы носили исключительно фискальную функцию.

В XVII — начале XX века акцизы носили исключительно фискальную функцию.

Акциз - это косвенный налог, включаемый в цену товара.

Отличительная особенность:

Акциз - это косвенный налог, включаемый в цену товара.

Отличительная особенность:

В зависимости от функции

выделяют 3 вида акцизов

традиционные акцизы — на

В зависимости от функции

выделяют 3 вида акцизов

традиционные акцизы — на

Ставки акцизов по методу установления подразделяются на 2 вида:

Ставки акцизов по методу установления подразделяются на 2 вида:

ГТО и занятия физической культурой

ГТО и занятия физической культурой ОСНОВЫ ОРГАНИЗАЦИИ ФИНАНСОВ предприятий (ОРГАНИЗАЦИЙ)

ОСНОВЫ ОРГАНИЗАЦИИ ФИНАНСОВ предприятий (ОРГАНИЗАЦИЙ) Чертежные инструменты

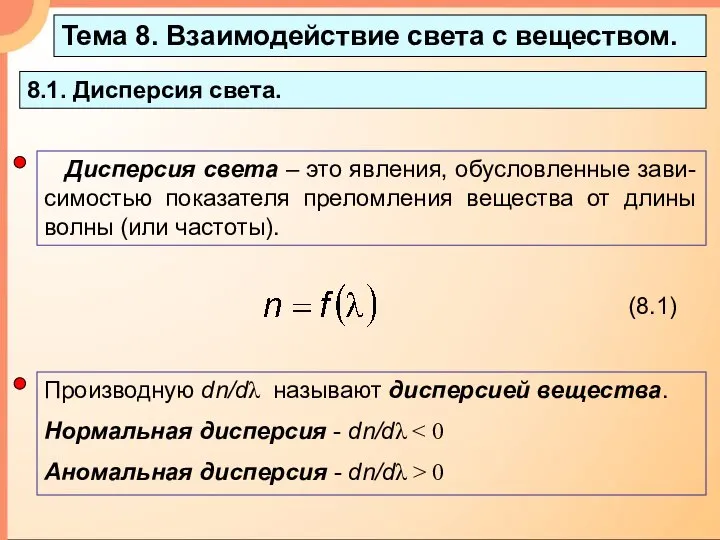

Чертежные инструменты Дисперсия света

Дисперсия света Современная Front-End разработка. Объектно-ориентированное программирование в JavaScript. (Лекция 4)

Современная Front-End разработка. Объектно-ориентированное программирование в JavaScript. (Лекция 4) Қазақ тілі

Қазақ тілі  Национальные парки мира

Национальные парки мира Налоги мазафака

Налоги мазафака Разминка по философии На тему: «Философское учение о человеке» Мб 02/1302 Тархов Сергей

Разминка по философии На тему: «Философское учение о человеке» Мб 02/1302 Тархов Сергей Проблема ценностной дезориентации, этика и религиозность современной молодежи

Проблема ценностной дезориентации, этика и религиозность современной молодежи Презентация Отто Фон Бисмарк(1815-1898)

Презентация Отто Фон Бисмарк(1815-1898)  Политические отношения и политический процесс

Политические отношения и политический процесс Моделирование бизнес-процессов. Лекция 4

Моделирование бизнес-процессов. Лекция 4 Суммарные отклонения и допуски формы и расположения поверхностей в пределах нормируемого участка (ГОСТ 24642-81)

Суммарные отклонения и допуски формы и расположения поверхностей в пределах нормируемого участка (ГОСТ 24642-81) Политическое развитие и модернизация в СМО

Политическое развитие и модернизация в СМО Обобщение опыта работы учителя Методические рекомендации. Подготовила Ефимова Г.В., заместитель директора по УВР.

Обобщение опыта работы учителя Методические рекомендации. Подготовила Ефимова Г.В., заместитель директора по УВР. Программирование на языках высокого уровня. IntelliJ IDEA Community/Ultimate. JDK

Программирование на языках высокого уровня. IntelliJ IDEA Community/Ultimate. JDK Расширяемая процессорная платформа семейства Zynq-7000

Расширяемая процессорная платформа семейства Zynq-7000 Культура России второй половины XIX века

Культура России второй половины XIX века Николай Николаевич Цуканов

Николай Николаевич Цуканов Программирование с "защитой от ошибок". Сквозной структурный контроль

Программирование с "защитой от ошибок". Сквозной структурный контроль «Чтоб ошибок избежать, зоркость надо развивать!»

«Чтоб ошибок избежать, зоркость надо развивать!» Форми побудови занять у фізичному вихованні. Лекція 16-а

Форми побудови занять у фізичному вихованні. Лекція 16-а Презентация "Искусство Возрождения XV-XVII вв. Живопись" - скачать презентации по МХК

Презентация "Искусство Возрождения XV-XVII вв. Живопись" - скачать презентации по МХК Гуманитаризация обучения математики на уроках математики

Гуманитаризация обучения математики на уроках математики  Инвестиционный проект предприятия автосервиса, созданный в программе Project Expert Выполнил студент гр. 10АР4РА1 Заярный Кирилл Валерье

Инвестиционный проект предприятия автосервиса, созданный в программе Project Expert Выполнил студент гр. 10АР4РА1 Заярный Кирилл Валерье Безработица

Безработица  О работе центра тестирования ГТО в Норильске

О работе центра тестирования ГТО в Норильске