- ОСНОВЫ ОРГАНИЗАЦИИ ФИНАНСОВ предприятий (ОРГАНИЗАЦИЙ)

Содержание

- 2. Финансы организаций (предприятий) - это система формирования и использования денежных доходов организаций (предприятий) в соответствии с

- 3. Финансы организаций и предприятий выполняют следующие функции: 1) распределительная; 2) воспроизводственная; 3) контрольная.

- 6. Финансы организаций (предприятий) финансы коммерческих организаций финансы некоммерческих организаций

- 7. Коммерческие организации (хозяйственные товарищества и общества, производственные кооперативы, государственные и муниципальные унитарные предприятия) - организации, преследующие

- 8. Организационно-правовые формы коммерческих организаций Коммерческие корпоративные организации: Полное товарищество Товарищество на вере Крестьянское (фермерское) хозяйство Хозяйственное

- 9. Полным признается товарищество, участники которого (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской

- 10. Товариществом на вере (коммандитным товариществом) признается товарищество, в котором наряду с участниками, осуществляющими от имени товарищества

- 11. Крестьянским (фермерским) хозяйством, создаваемым в качестве юридического лица, признается добровольное объединение граждан на основе членства для

- 12. Хозяйственным партнерством признается созданная двумя или более лицами коммерческая организация, в управлении деятельностью которой в соответствии

- 13. Обществом с ограниченной ответственностью признается хозяйственное общество, уставный капитал которого разделен на доли; участники общества с

- 14. Акционерным обществом признается хозяйственное общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества

- 15. Производственным кооперативом (артелью) признается добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной

- 16. Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Имущество

- 17. Некоммерческой организацией является организация, не имеющая извлечение прибыли в качестве основной цели своей деятельности и не

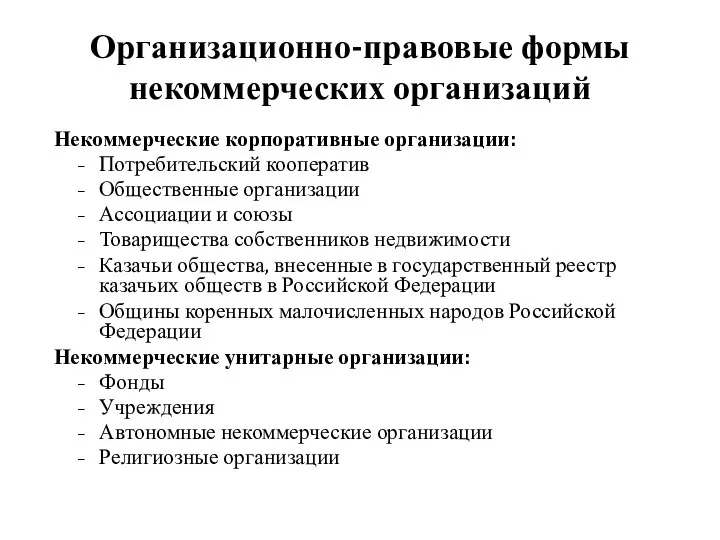

- 18. Организационно-правовые формы некоммерческих организаций Некоммерческие корпоративные организации: Потребительский кооператив Общественные организации Ассоциации и союзы Товарищества собственников

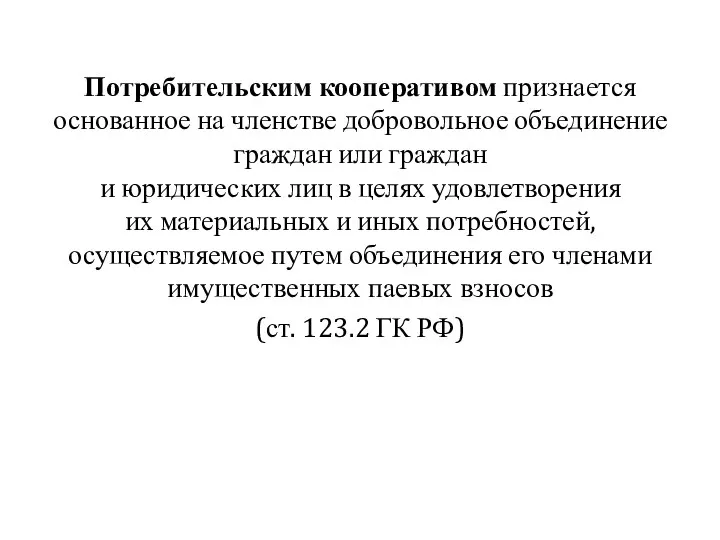

- 19. Потребительским кооперативом признается основанное на членстве добровольное объединение граждан или граждан и юридических лиц в целях

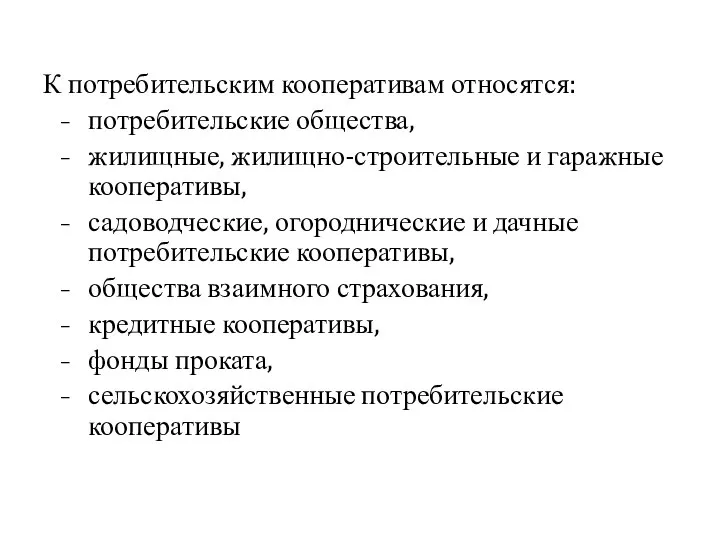

- 20. К потребительским кооперативам относятся: потребительские общества, жилищные, жилищно-строительные и гаражные кооперативы, садоводческие, огороднические и дачные потребительские

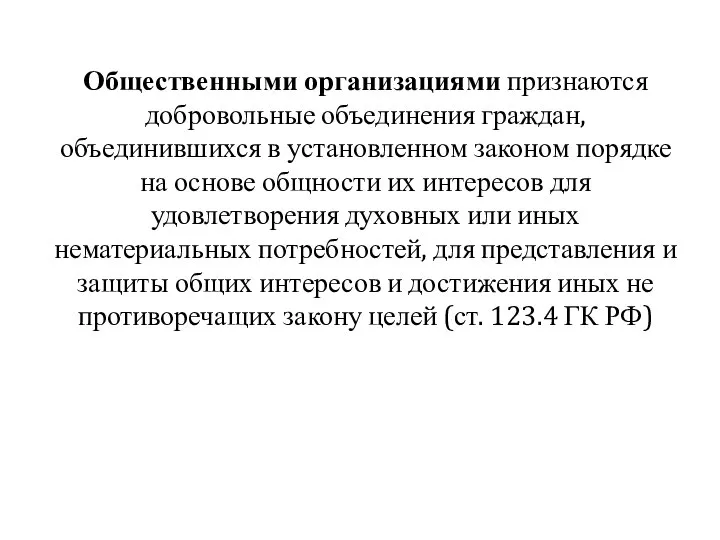

- 21. Общественными организациями признаются добровольные объединения граждан, объединившихся в установленном законом порядке на основе общности их интересов

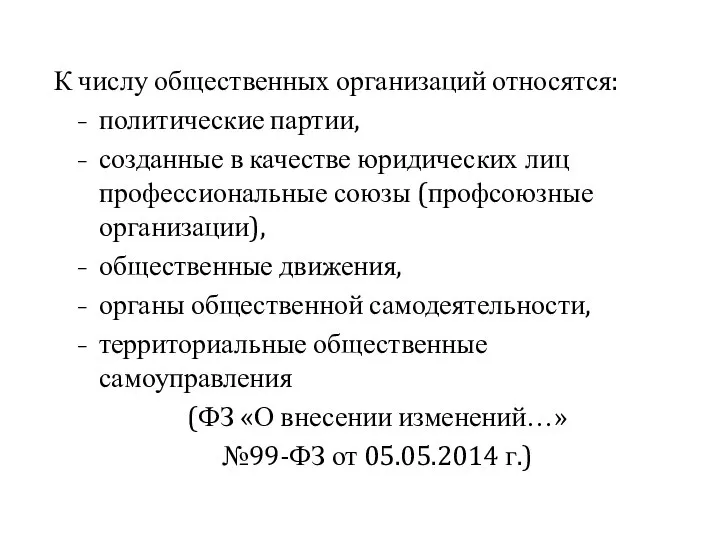

- 22. К числу общественных организаций относятся: политические партии, созданные в качестве юридических лиц профессиональные союзы (профсоюзные организации),

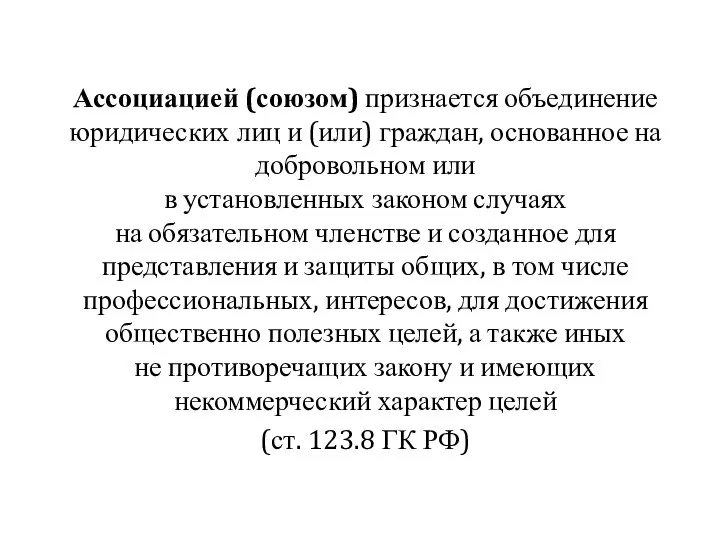

- 23. Ассоциацией (союзом) признается объединение юридических лиц и (или) граждан, основанное на добровольном или в установленных законом

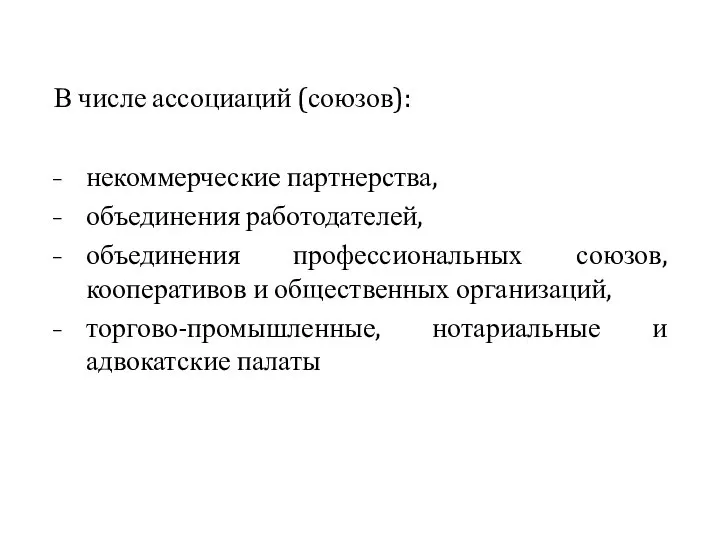

- 24. В числе ассоциаций (союзов): некоммерческие партнерства, объединения работодателей, объединения профессиональных союзов, кооперативов и общественных организаций, торгово-промышленные,

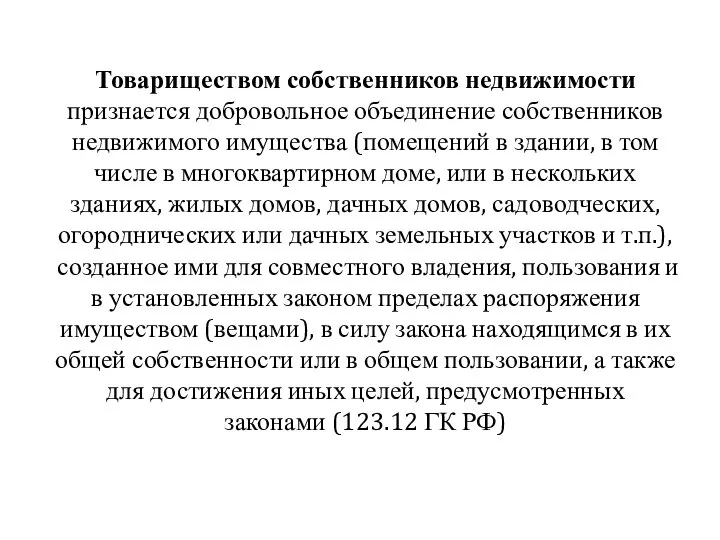

- 25. Товариществом собственников недвижимости признается добровольное объединение собственников недвижимого имущества (помещений в здании, в том числе в

- 26. К товариществам собственников недвижимости относятся: товарищества собственников жилья; садоводческие, огороднические и дачные некоммерческие товарищества

- 27. Казачьими обществами признаются внесенные в государственный реестр казачьих обществ в Российской Федерации объединения граждан, созданные в

- 28. Общинами коренных малочисленных народов Российской Федерации признаются добровольные объединения граждан, относящихся к коренным малочисленным народам Российской

- 29. Фондом признается унитарная некоммерческая организация, не имеющая членства, учрежденная гражданами и (или) юридическими лицами на основе

- 30. К фондам относятся, в том числе: общественные фонды, благотворительные фонды

- 31. Учреждением признается унитарная некоммерческая организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера

- 32. К учреждениям относятся: государственные (казенные, бюджетные или автономные), в том числе государственные академии наук муниципальные (казенные,

- 33. Казенное учреждение - государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных) услуг, выполнение работ и (или) исполнение

- 34. Бюджетным учреждением признается некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или муниципальным образованием для выполнения

- 35. Автономным учреждением признается некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или муниципальным образованием для выполнения

- 36. Автономной некоммерческой организацией признается унитарная некоммерческая организация, не имеющая членства и созданная на основе имущественных взносов

- 37. Религиозной организацией признается добровольное объединение постоянно и на законных основаниях проживающих на территории Российской Федерации граждан

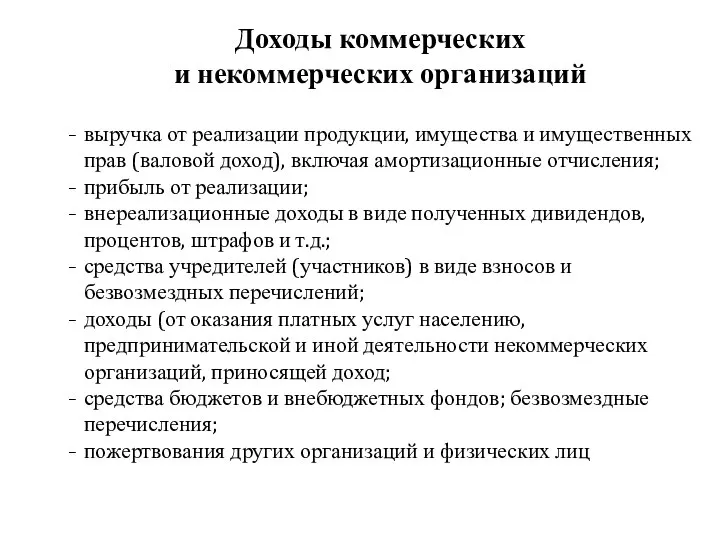

- 38. Доходы коммерческих и некоммерческих организаций выручка от реализации продукции, имущества и имущественных прав (валовой доход), включая

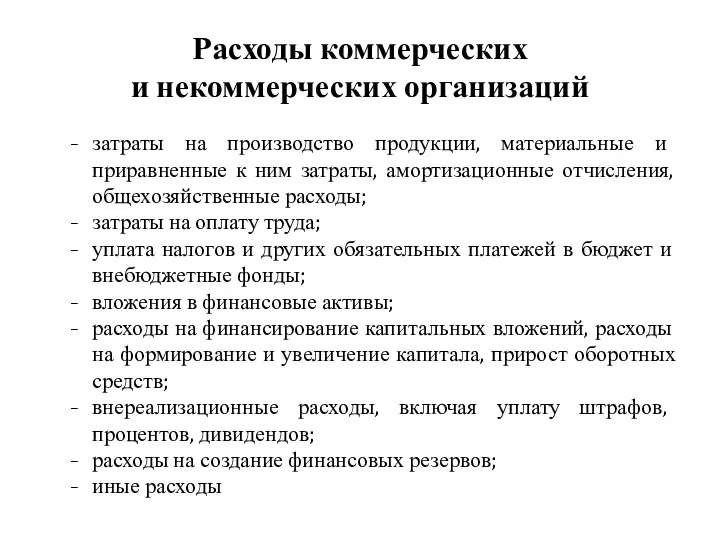

- 39. Расходы коммерческих и некоммерческих организаций затраты на производство продукции, материальные и приравненные к ним затраты, амортизационные

- 40. 2. Принципы формирования и использования доходов и расходов организаций Под организацией финансов организаций понимается построение финансовых

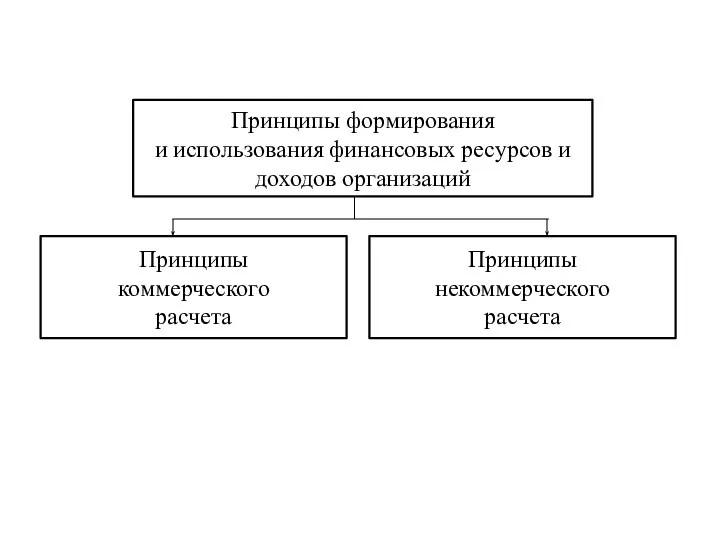

- 41. Принципы формирования и использования финансовых ресурсов и доходов организаций Принципы коммерческого расчета Принципы некоммерческого расчета

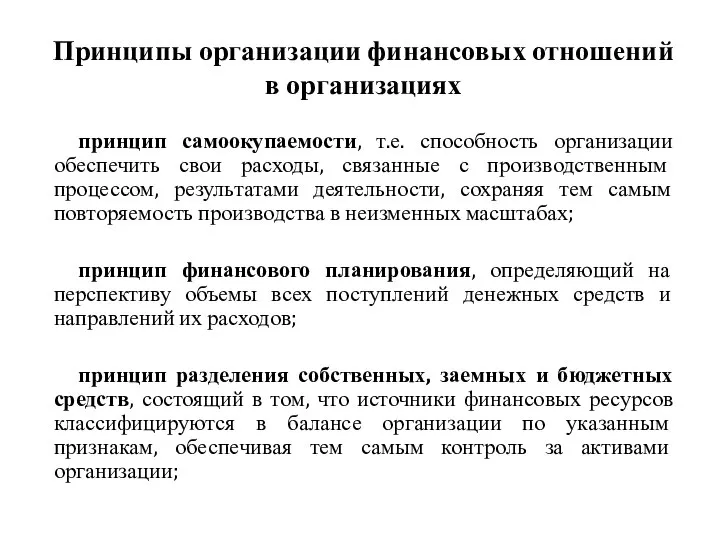

- 42. Принципы организации финансовых отношений в организациях принцип самоокупаемости, т.е. способность организации обеспечить свои расходы, связанные с

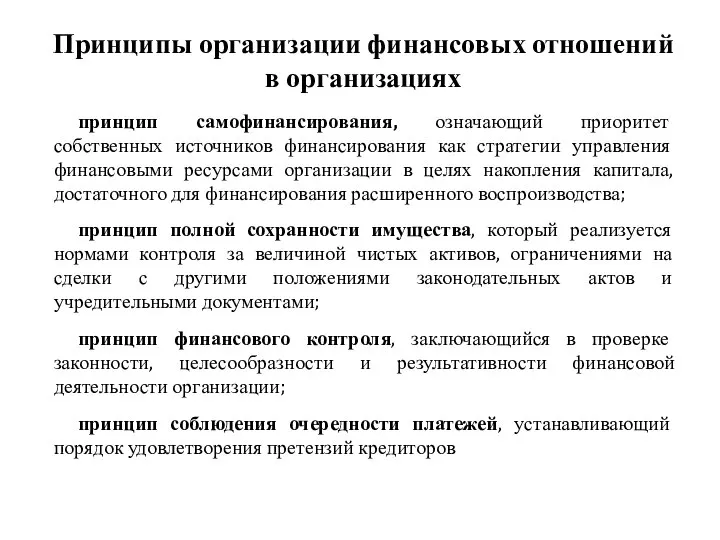

- 43. Принципы организации финансовых отношений в организациях принцип самофинансирования, означающий приоритет собственных источников финансирования как стратегии управления

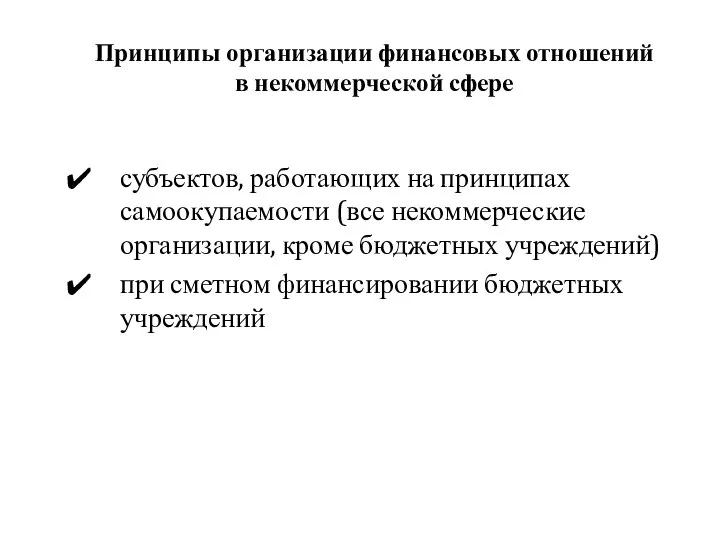

- 44. Принципы организации финансовых отношений в некоммерческой сфере субъектов, работающих на принципах самоокупаемости (все некоммерческие организации, кроме

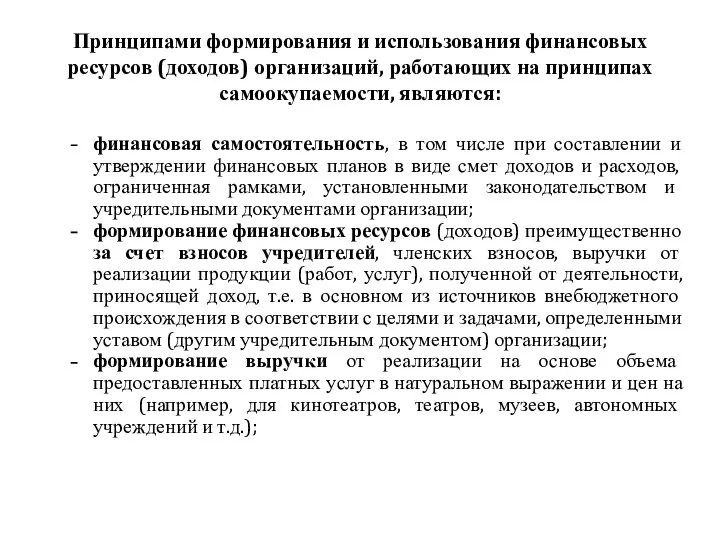

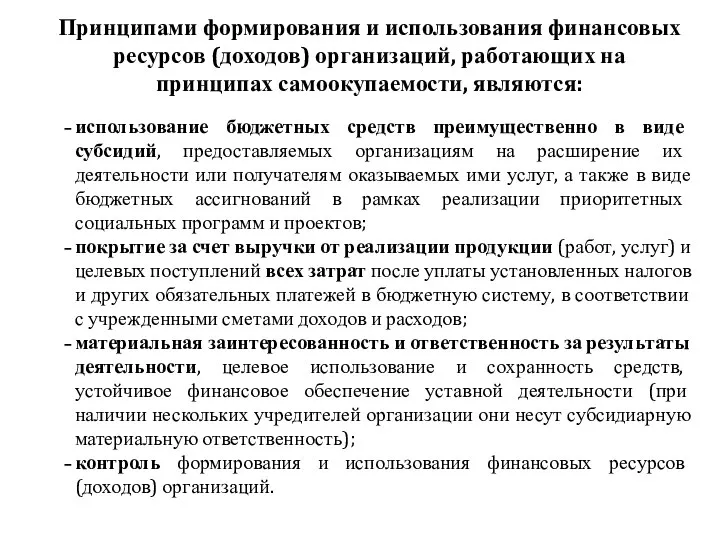

- 45. Принципами формирования и использования финансовых ресурсов (доходов) организаций, работающих на принципах самоокупаемости, являются: финансовая самостоятельность, в

- 46. использование бюджетных средств преимущественно в виде субсидий, предоставляемых организациям на расширение их деятельности или получателям оказываемых

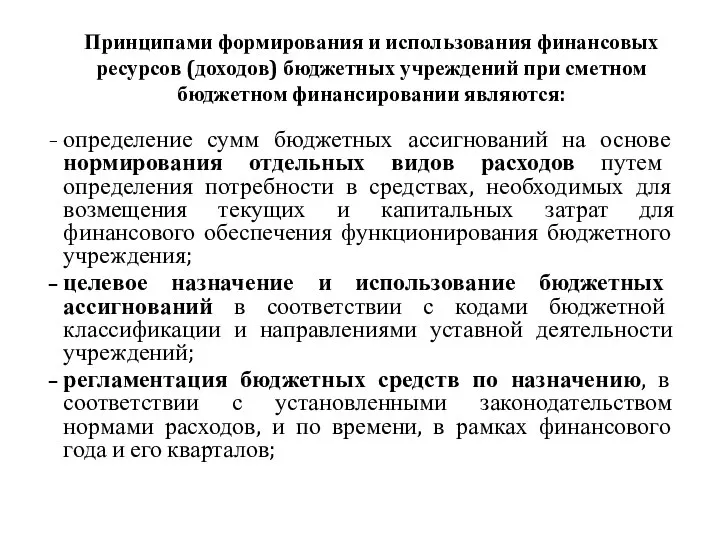

- 47. Принципами формирования и использования финансовых ресурсов (доходов) бюджетных учреждений при сметном бюджетном финансировании являются: определение сумм

- 49. Скачать презентацию

Финансы организаций (предприятий) -

это система формирования

и использования денежных доходов

Финансы организаций (предприятий) - это система формирования и использования денежных доходов

Финансы организаций и предприятий выполняют следующие функции:

1) распределительная;

2) воспроизводственная;

3) контрольная.

Финансы организаций и предприятий выполняют следующие функции:

1) распределительная;

2) воспроизводственная;

3) контрольная.

Финансы организаций

(предприятий)

финансы

коммерческих

организаций

финансы

некоммерческих

организаций

Финансы организаций

(предприятий)

финансы

коммерческих

организаций

финансы

некоммерческих

организаций

Коммерческие организации (хозяйственные товарищества

и общества, производственные кооперативы, государственные

и муниципальные

Коммерческие организации (хозяйственные товарищества и общества, производственные кооперативы, государственные и муниципальные

Организационно-правовые формы коммерческих организаций

Коммерческие корпоративные организации:

Полное товарищество

Товарищество на вере

Крестьянское (фермерское)

Организационно-правовые формы коммерческих организаций

Коммерческие корпоративные организации:

Полное товарищество

Товарищество на вере

Крестьянское (фермерское)

Полным признается товарищество, участники которого (полные товарищи) в соответствии с заключенным

Полным признается товарищество, участники которого (полные товарищи) в соответствии с заключенным

Товариществом на вере (коммандитным товариществом) признается товарищество,

в котором наряду с

Товариществом на вере (коммандитным товариществом) признается товарищество, в котором наряду с

Крестьянским (фермерским) хозяйством, создаваемым в качестве юридического лица, признается добровольное объединение

Крестьянским (фермерским) хозяйством, создаваемым в качестве юридического лица, признается добровольное объединение

Хозяйственным партнерством

признается созданная двумя или более лицами коммерческая организация, в управлении

Хозяйственным партнерством признается созданная двумя или более лицами коммерческая организация, в управлении

Обществом с ограниченной ответственностью признается хозяйственное общество, уставный капитал которого разделен

Обществом с ограниченной ответственностью признается хозяйственное общество, уставный капитал которого разделен

Акционерным обществом признается хозяйственное общество, уставный капитал которого разделен на определенное

Акционерным обществом признается хозяйственное общество, уставный капитал которого разделен на определенное

Производственным кооперативом (артелью) признается добровольное объединение граждан

на основе членства для

Производственным кооперативом (артелью) признается добровольное объединение граждан на основе членства для

Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное

Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное

Некоммерческой организацией является организация, не имеющая извлечение прибыли

в качестве основной

Некоммерческой организацией является организация, не имеющая извлечение прибыли в качестве основной

Организационно-правовые формы некоммерческих организаций

Некоммерческие корпоративные организации:

Потребительский кооператив

Общественные организации

Ассоциации и союзы

Товарищества собственников

Организационно-правовые формы некоммерческих организаций

Некоммерческие корпоративные организации:

Потребительский кооператив

Общественные организации

Ассоциации и союзы

Товарищества собственников

Потребительским кооперативом признается основанное на членстве добровольное объединение граждан или граждан

Потребительским кооперативом признается основанное на членстве добровольное объединение граждан или граждан

К потребительским кооперативам относятся:

потребительские общества,

жилищные, жилищно-строительные и гаражные кооперативы,

садоводческие, огороднические и

К потребительским кооперативам относятся:

потребительские общества,

жилищные, жилищно-строительные и гаражные кооперативы,

садоводческие, огороднические и

Общественными организациями признаются добровольные объединения граждан, объединившихся в установленном законом порядке

Общественными организациями признаются добровольные объединения граждан, объединившихся в установленном законом порядке

К числу общественных организаций относятся:

политические партии,

созданные в качестве юридических лиц профессиональные

К числу общественных организаций относятся:

политические партии,

созданные в качестве юридических лиц профессиональные

Ассоциацией (союзом) признается объединение юридических лиц и (или) граждан, основанное на

Ассоциацией (союзом) признается объединение юридических лиц и (или) граждан, основанное на

В числе ассоциаций (союзов):

некоммерческие партнерства,

объединения работодателей,

объединения профессиональных союзов, кооперативов и общественных

В числе ассоциаций (союзов):

некоммерческие партнерства,

объединения работодателей,

объединения профессиональных союзов, кооперативов и общественных

Товариществом собственников недвижимости признается добровольное объединение собственников недвижимого имущества (помещений в

Товариществом собственников недвижимости признается добровольное объединение собственников недвижимого имущества (помещений в

К товариществам собственников недвижимости относятся:

товарищества собственников жилья;

садоводческие, огороднические и дачные некоммерческие

К товариществам собственников недвижимости относятся:

товарищества собственников жилья;

садоводческие, огороднические и дачные некоммерческие

Казачьими обществами признаются внесенные в государственный реестр казачьих обществ в Российской

Казачьими обществами признаются внесенные в государственный реестр казачьих обществ в Российской

Общинами коренных малочисленных народов Российской Федерации признаются добровольные объединения граждан, относящихся

Общинами коренных малочисленных народов Российской Федерации признаются добровольные объединения граждан, относящихся

Фондом признается унитарная некоммерческая организация, не имеющая членства, учрежденная гражданами и

Фондом признается унитарная некоммерческая организация, не имеющая членства, учрежденная гражданами и

К фондам относятся, в том числе:

общественные фонды,

благотворительные фонды

К фондам относятся, в том числе:

общественные фонды,

благотворительные фонды

Учреждением признается унитарная некоммерческая организация, созданная собственником для осуществления управленческих, социально-культурных

Учреждением признается унитарная некоммерческая организация, созданная собственником для осуществления управленческих, социально-культурных

К учреждениям относятся:

государственные (казенные, бюджетные или автономные), в том числе государственные

К учреждениям относятся:

государственные (казенные, бюджетные или автономные), в том числе государственные

Казенное учреждение - государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных) услуг,

Казенное учреждение - государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных) услуг,

Бюджетным учреждением признается некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации

Бюджетным учреждением признается некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации

Автономным учреждением признается некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации

Автономным учреждением признается некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации

Автономной некоммерческой организацией признается унитарная некоммерческая организация, не имеющая членства и

Автономной некоммерческой организацией признается унитарная некоммерческая организация, не имеющая членства и

Религиозной организацией признается добровольное объединение постоянно и на законных основаниях проживающих

Религиозной организацией признается добровольное объединение постоянно и на законных основаниях проживающих

Доходы коммерческих

и некоммерческих организаций

выручка от реализации продукции, имущества и имущественных

Доходы коммерческих

и некоммерческих организаций

выручка от реализации продукции, имущества и имущественных

Расходы коммерческих

и некоммерческих организаций

затраты на производство продукции, материальные и приравненные

Расходы коммерческих

и некоммерческих организаций

затраты на производство продукции, материальные и приравненные

2. Принципы формирования

и использования доходов и расходов организаций

Под организацией финансов

2. Принципы формирования

и использования доходов и расходов организаций

Под организацией финансов

Принципы формирования

и использования финансовых ресурсов и доходов организаций

Принципы

коммерческого

расчета

Принципы формирования

и использования финансовых ресурсов и доходов организаций

Принципы

коммерческого

расчета

Принципы организации финансовых отношений в организациях

принцип самоокупаемости, т.е. способность организации обеспечить

Принципы организации финансовых отношений в организациях

принцип самоокупаемости, т.е. способность организации обеспечить

Принципы организации финансовых отношений в организациях

принцип самофинансирования, означающий приоритет собственных источников

Принципы организации финансовых отношений в организациях

принцип самофинансирования, означающий приоритет собственных источников

Принципы организации финансовых отношений

в некоммерческой сфере

субъектов, работающих на принципах самоокупаемости

Принципы организации финансовых отношений

в некоммерческой сфере

субъектов, работающих на принципах самоокупаемости

Принципами формирования и использования финансовых ресурсов (доходов) организаций, работающих на принципах

Принципами формирования и использования финансовых ресурсов (доходов) организаций, работающих на принципах

использование бюджетных средств преимущественно в виде субсидий, предоставляемых организациям на расширение

использование бюджетных средств преимущественно в виде субсидий, предоставляемых организациям на расширение

Принципами формирования и использования финансовых ресурсов (доходов) бюджетных учреждений при сметном

Принципами формирования и использования финансовых ресурсов (доходов) бюджетных учреждений при сметном

Огонь - друг или враг

Огонь - друг или враг Физиологическая характеристика состояний организма спортсмена при спортивной деятельности

Физиологическая характеристика состояний организма спортсмена при спортивной деятельности Организация проектной технологии на практическом занятии в СПО

Организация проектной технологии на практическом занятии в СПО Роль, мiсце і значення ТЗН у контекстi загальних методiв навчання Психолого-педагогічні основи наочності і технічних засобів навча

Роль, мiсце і значення ТЗН у контекстi загальних методiв навчання Психолого-педагогічні основи наочності і технічних засобів навча Основные изменения в правилах соревнований с 1 ноября 2017

Основные изменения в правилах соревнований с 1 ноября 2017 Методология и классификация правовых систем по Саидову А. Х

Методология и классификация правовых систем по Саидову А. Х Страноведческие образы в бонистике

Страноведческие образы в бонистике Интерфейсы ввода-вывода

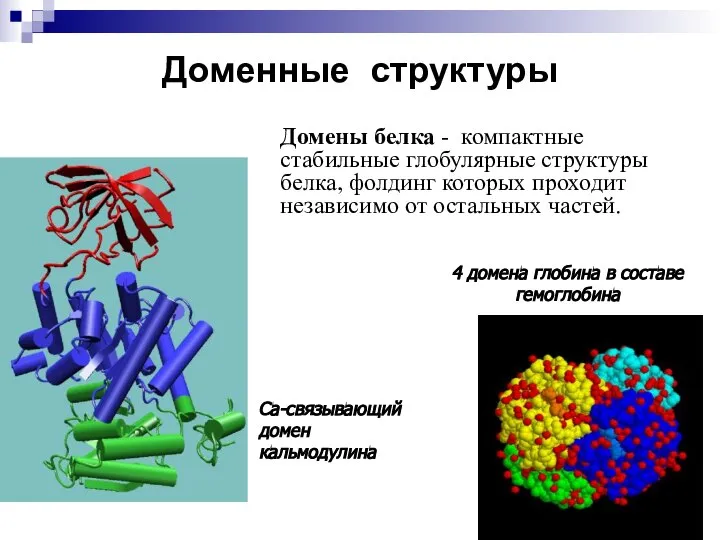

Интерфейсы ввода-вывода  классификация белков

классификация белков ОНТОЛОГИЯ лекция 3 Законы диалектики

ОНТОЛОГИЯ лекция 3 Законы диалектики Христос воскрес

Христос воскрес Введение в физиологию спорта

Введение в физиологию спорта Цікаві факти про Китай

Цікаві факти про Китай Метод синтеза и анализа

Метод синтеза и анализа  Кодекс торгового мореплавания РФ (КТМ РФ) от 30.04.1999 N 81-ФЗ (ред. от 07.11.2011) Глава XV. ДОГОВОР МОРСКОГО СТРАХОВАНИЯ Выполнили: Санников А.

Кодекс торгового мореплавания РФ (КТМ РФ) от 30.04.1999 N 81-ФЗ (ред. от 07.11.2011) Глава XV. ДОГОВОР МОРСКОГО СТРАХОВАНИЯ Выполнили: Санников А. Презентация Министерство транспорта Российской Федерации

Презентация Министерство транспорта Российской Федерации  Презентация на тему "Скоро, скоро Новый год! (праздничное оформление школы)" - скачать презентации по Педагогике

Презентация на тему "Скоро, скоро Новый год! (праздничное оформление школы)" - скачать презентации по Педагогике Ғылыми-зерттеу тобы

Ғылыми-зерттеу тобы Философия управления персоналом

Философия управления персоналом Birthdays around the world!

Birthdays around the world! Государственные символы России

Государственные символы России Дитячий баскетбольний клуб «ЮГ Баскет»

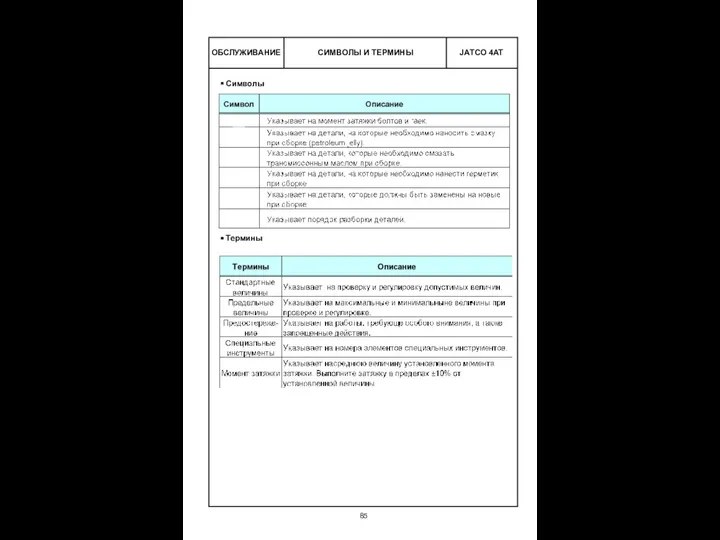

Дитячий баскетбольний клуб «ЮГ Баскет» Коробка передач (4AT,JATCO). Составные части

Коробка передач (4AT,JATCO). Составные части Презентация Сортировка пушно-меховых и овчинно-шубных товаров

Презентация Сортировка пушно-меховых и овчинно-шубных товаров Археологические находки-свидетели истории

Археологические находки-свидетели истории Формы, методы,тенденции развития современной дипломатии

Формы, методы,тенденции развития современной дипломатии минеральный обмен

минеральный обмен Метрические характеристики объектов

Метрические характеристики объектов