- Измерение сезонных колебаний

Содержание

- 2. Сезонными колебаниями называют внутригодичные, постоянно повторяющиеся изменения изучаемых явлений. При анализе рядов внутригодовой динамики получают количественные

- 3. Задачи, которые необходимо решить в ходе исследования сезонности: выявить наличие сезонности; численно выразить сезонные колебания; выделить

- 4. Для измерения сезонных колебаний статистикой предложены различные методы. Наиболее простые и часто употребляемые из них: 1)метод

- 5. Применяя способ абсолютных разностей, оперируют непосредственно размерами этих разностей, а при использовании метода относительных разностей, определяют

- 6. Метод абсолютных разностей Метод абсолютных разностей заключается в расчете месячных средних и общей средней с последующим

- 7. Метод относительных разностей Метод относительных разностей является развитием метода абсолютных разностей. Для нахождения относительных разностей абсолютные

- 8. Индекс сезонности Вместо относительных разностей за каждый месяц может быть вычислен индекс сезонности, который рассчитывается как

- 9. Рассчитанные значения индекса сезонности сравниваются со значением 100%. Если индекс сезонности превышает 100% — это свидетельствует

- 10. Применение прогнозирования предполагает, что закономерность развития, действующая в прошлом (внутри ряда динамики), сохранится и в прогнозируемом

- 11. В зависимости от того, какие принципы и исходные данные положены в основу прогноза, выделяются следующие простейшие

- 12. Прогнозирование по среднему абсолютному приросту Прогнозирование по среднему абсолютному приросту может быть выполнено в том случае,

- 13. Прогнозирование по среднему темпу роста Прогнозирование по среднему темпу роста осуществляется в случае, когда установлено, что

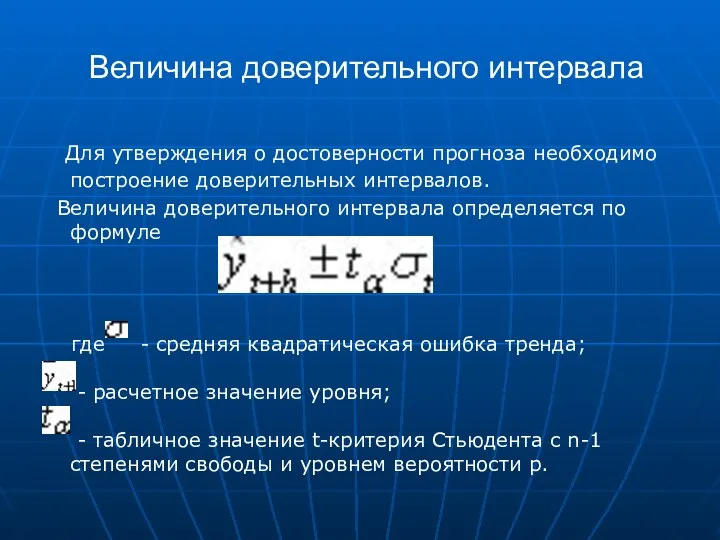

- 14. Величина доверительного интервала Для утверждения о достоверности прогноза необходимо построение доверительных интервалов. Величина доверительного интервала определяется

- 16. Скачать презентацию

Сезонными колебаниями называют внутригодичные, постоянно повторяющиеся изменения изучаемых явлений. При

Сезонными колебаниями называют внутригодичные, постоянно повторяющиеся изменения изучаемых явлений. При

Задачи, которые необходимо решить в ходе исследования сезонности:

выявить наличие сезонности;

численно

Задачи, которые необходимо решить в ходе исследования сезонности:

выявить наличие сезонности;

численно

Для измерения сезонных колебаний статистикой предложены различные методы. Наиболее простые

Для измерения сезонных колебаний статистикой предложены различные методы. Наиболее простые

Применяя способ абсолютных разностей, оперируют непосредственно размерами этих разностей, а при

Применяя способ абсолютных разностей, оперируют непосредственно размерами этих разностей, а при

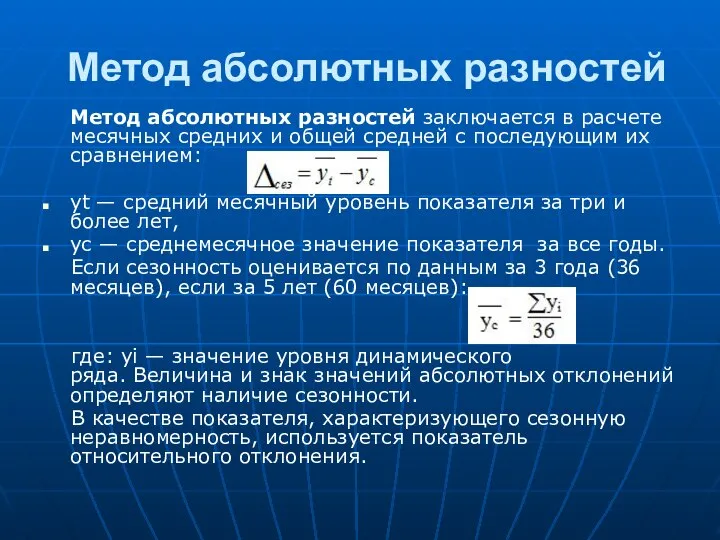

Метод абсолютных разностей

Метод абсолютных разностей заключается в расчете месячных средних

Метод абсолютных разностей

Метод абсолютных разностей заключается в расчете месячных средних

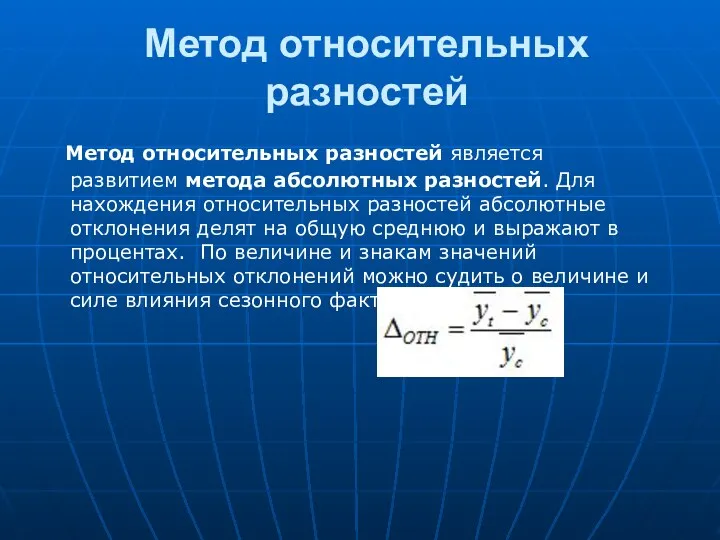

Метод относительных разностей

Метод относительных разностей является развитием метода абсолютных разностей. Для

Метод относительных разностей

Метод относительных разностей является развитием метода абсолютных разностей. Для

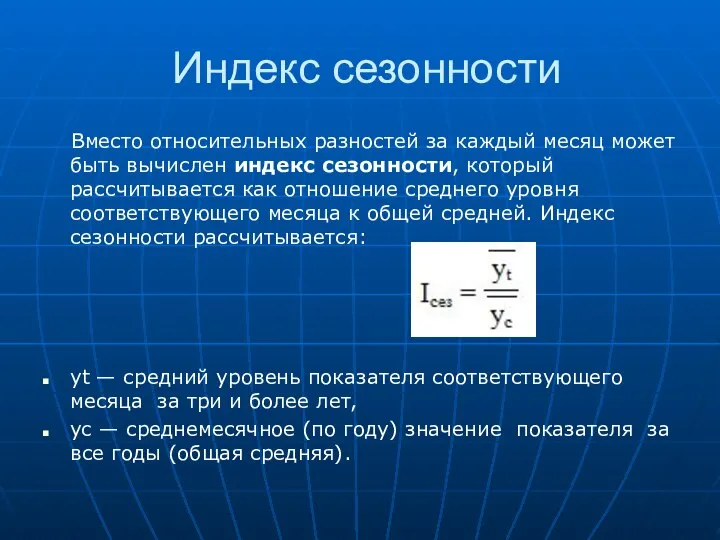

Индекс сезонности

Вместо относительных разностей за каждый месяц может быть вычислен индекс

Индекс сезонности

Вместо относительных разностей за каждый месяц может быть вычислен индекс

Рассчитанные значения индекса сезонности сравниваются со значением 100%. Если индекс

Рассчитанные значения индекса сезонности сравниваются со значением 100%. Если индекс

Применение прогнозирования предполагает, что закономерность развития, действующая в прошлом (внутри

Применение прогнозирования предполагает, что закономерность развития, действующая в прошлом (внутри

В зависимости от того, какие принципы и исходные данные положены

В зависимости от того, какие принципы и исходные данные положены

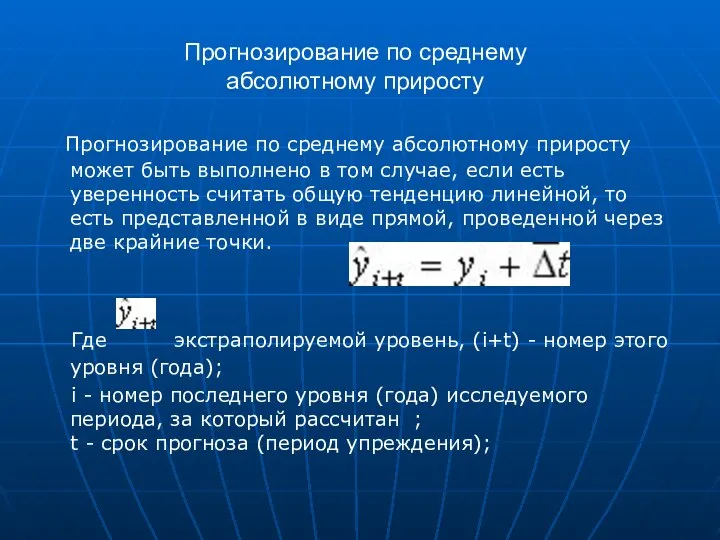

Прогнозирование по среднему абсолютному приросту

Прогнозирование по среднему абсолютному приросту может

Прогнозирование по среднему абсолютному приросту

Прогнозирование по среднему абсолютному приросту может

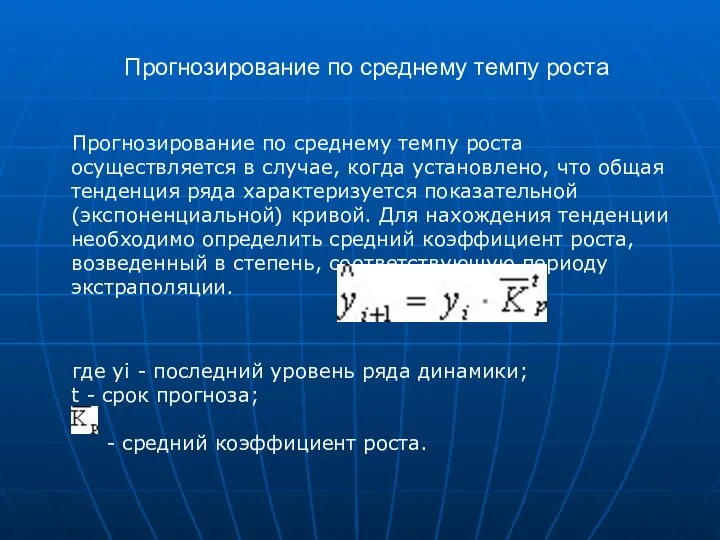

Прогнозирование по среднему темпу роста

Прогнозирование по среднему темпу роста осуществляется

Прогнозирование по среднему темпу роста

Прогнозирование по среднему темпу роста осуществляется

Величина доверительного интервала

Для утверждения о достоверности прогноза необходимо построение доверительных

Величина доверительного интервала

Для утверждения о достоверности прогноза необходимо построение доверительных

Внешняя политика при Ельцине

Внешняя политика при Ельцине Целевой воспитательный проект по толерантному воспитанию «Астрахань многонациональная», 1 – 11 классы

Целевой воспитательный проект по толерантному воспитанию «Астрахань многонациональная», 1 – 11 классы Окружающая среда. Кино

Окружающая среда. Кино Физиология форменных элементов крови

Физиология форменных элементов крови Тест на знання теорії

Тест на знання теорії родительское собрание Колокольчик

родительское собрание Колокольчик Технология и процесс разработки ПО. Лекция 6

Технология и процесс разработки ПО. Лекция 6 Презентация Транснациональные корпорации и их роль мировом хозяйстве

Презентация Транснациональные корпорации и их роль мировом хозяйстве Организация деятельности по охране труда

Организация деятельности по охране труда ЖИЗНЬ И ТВОРЧЕСТВО Константина Васильевича Иванова РАБОТА УЧЕНИКА МОУ «АТЛАШЕВСКОЙ СОШ» 11 КЛАССА СЕМЕНОВА АЛЕКСАНДРА

ЖИЗНЬ И ТВОРЧЕСТВО Константина Васильевича Иванова РАБОТА УЧЕНИКА МОУ «АТЛАШЕВСКОЙ СОШ» 11 КЛАССА СЕМЕНОВА АЛЕКСАНДРА Міжнародний рух Червоного Хреста і Червоного Півмісяця. Захисні емблеми в праві озброєних конфліктів. (Тема 4)

Міжнародний рух Червоного Хреста і Червоного Півмісяця. Захисні емблеми в праві озброєних конфліктів. (Тема 4) Проектирование программных систем

Проектирование программных систем Презентация "Греческий ордер" - скачать презентации по МХК

Презентация "Греческий ордер" - скачать презентации по МХК Презентация Оползни, сели, обвалы

Презентация Оползни, сели, обвалы Основные понятия из теории надежности и задачи технической диагностики»

Основные понятия из теории надежности и задачи технической диагностики» Презентация Обзор нормативно-правовых актов

Презентация Обзор нормативно-правовых актов  политическая философия Макиавелли - Фадеева,Горковенко

политическая философия Макиавелли - Фадеева,Горковенко Охрана труда ЛИТЕРАТУРА ИЗ ФОНДОВ НТБ: 2006 – 2008 г.

Охрана труда ЛИТЕРАТУРА ИЗ ФОНДОВ НТБ: 2006 – 2008 г. Как найти и не потерять своего клиента

Как найти и не потерять своего клиента Организация обслуживания производства

Организация обслуживания производства Георгафичечкая школа Выполнила: студентка 3-го курса группы Т-083 Восколович Юля.

Георгафичечкая школа Выполнила: студентка 3-го курса группы Т-083 Восколович Юля.  Углубление кризисных явлений в СССР

Углубление кризисных явлений в СССР Suomen kielen tunnit 6 а

Suomen kielen tunnit 6 а Пак О.И., Ульяшин Д.Е.., Блохов А.В. Отделение детской хирургии Краевой клинический центр охраны материнства и детства, г. Владивосто

Пак О.И., Ульяшин Д.Е.., Блохов А.В. Отделение детской хирургии Краевой клинический центр охраны материнства и детства, г. Владивосто Преобразование Барроуза Уилера

Преобразование Барроуза Уилера ТОГУ «Уваровская специальная (коррекционная) общеобразовательная школа-интернат» Индивидуальное коррекционное занятие Учите

ТОГУ «Уваровская специальная (коррекционная) общеобразовательная школа-интернат» Индивидуальное коррекционное занятие Учите Организация и проведение спец операции по пресечению и ликвидации массовый беспорядков

Организация и проведение спец операции по пресечению и ликвидации массовый беспорядков Разминка по теме: «Психология личности преступника» . Подготовила: Студентка 2-го курса ЮФ Группы Юб03/1303 Шестёро Алина

Разминка по теме: «Психология личности преступника» . Подготовила: Студентка 2-го курса ЮФ Группы Юб03/1303 Шестёро Алина