- Кәсіпкерліктің ұйымдық-құқықтық нысандары

Содержание

- 2. Лекция сұрақтары: Кәсіпкерліктің ұйымдық-құқықтық нысандары мен олардың ерекшеліктері Кәсіпкерліктің түрлері, нысандары және жіктелуі Дара кәсіпкерлік және

- 3. Шаруашылық жүргізуші субъектілер бұл – экономикалық агенттер, экономикалық бірлестіктер (ұлттық шоттар жүйесінде – институционалдық бірліктер), олар

- 4. Шаруашылық жүргізуші субъектілердің едәуір бөлігі – қоғам тіршілігін қамтамасыз ету көзі – материалдық қоғамдық өнім жасалатын

- 5. Толып жатқан шаруашылық жүргізуші субъектілер әр түрлі белгілері бойынша сыныпталады және оларды осы немесе өзге түрі

- 6. Шаруашылық жүргізуші субъектілер – кәсіпорындар мен ұйымдар (фирмалар, компаниялар, фермер шаруашылығы, ша-руашылық серіктестіктері, ассоциациялар (бірлестіктер), ұлттық

- 7. Қызметтің материалдық сферасының шаруашылық жүргізу-ші субъектілері бүкіл қоғамның тіршілік әрекетінің негізі болып табылатын материалдық өнімдер мен

- 9. Шаруашылық жүргізуші субъектілерді сыныптаудың басқа белгісі олардың қаржылық қызметінің сипаты – коммерциялық және коммерциялық емес қызметі

- 10. Өз қызметінің негізгі мақсаты ретінде пайда келтіруді көздейтін (коммерциялық ұйым) не мұндай мақсат ретінде пайда келтіре

- 11. Сыныптаудың бұл белгісіне қатысты қаржыны ұйымдастыру қызметті қамтамасыз етудің түрлі қағидаттарына: коммерциялық есепке немесе белгілі бір

- 12. Коммерциялық қызметтің мақсаты табыс алу болып табылады. Коммерциялық негізде материалдық өндіріс сферасы кәсіпорындарының басым бөлігі және

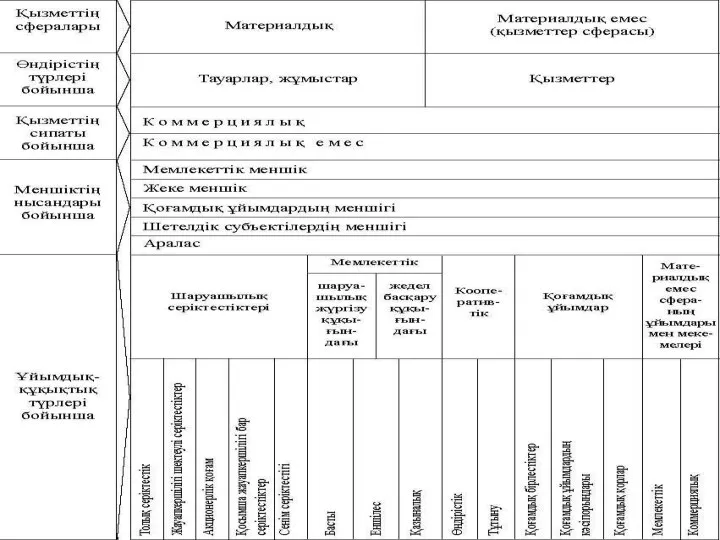

- 13. Шаруашылық жүргізуші субъектілерді сыныптаудың маңызды белгісі меншіктің белгілі бір нысанына тиістілігі (қатыстылығы) болып табылады. Заңнамаға сәйкес

- 14. Меншіктің аталған нысандарының ішінде шаруашылықты жүргізудің ұйымдық-құқықтық нысандарының көптеген түрле-рін (санын) туғызатын әр түрлі шаруашылық құрылымдары

- 15. Меншіктің барлық нысандарының теңдігі мен меншік субъектілерінің құқығын теңдей қорғау Қазақстан Республикасы заңнамасымен кепілденілген. Шаруашылық жүргізудің

- 16. Меншік нысандарына қарай шаруашылық жүргізуші субъектілердің қорларын қалыптастырудың ерекшеліктері болады. Мысалы, экономиканың нақты секторының жекеше шаруашылық

- 17. Өндірістің бастапқы қорларының қалыптасуына сәйкес шаруашылық қызметтің қаржылық нәтижелері бөлініп, пайдаланылады: таза табыс; пайыздық табыс, дивидендтер;

- 18. «Шаруашылық серіктестіктері туралы» заңға сәйкес шаруашылық серіктестігі – жарғылық капиталы құрылтайшылардың (қатысушылардың) салымдарына (үлесіне) бөлінген, өз

- 19. Толық серіктестіктің табысы мен залалдары қатысушылар арасында, серіктестіктің жарғылық қорына салған олардың салымдарының мөлшеріне үйлесімді түрде

- 20. Акционерлік қоғамның баланстық таза табысы заңнамамен қарастырыл-ған тәртіппен анықталады. Таза табыс (салықтарды төлегеннен кейін) қоғамның қарамағында

- 22. Скачать презентацию

Лекция сұрақтары:

Кәсіпкерліктің ұйымдық-құқықтық нысандары мен олардың ерекшеліктері

Кәсіпкерліктің түрлері, нысандары және жіктелуі

Дара

Лекция сұрақтары:

Кәсіпкерліктің ұйымдық-құқықтық нысандары мен олардың ерекшеліктері

Кәсіпкерліктің түрлері, нысандары және жіктелуі

Дара

Шаруашылық жүргізуші субъектілер бұл – экономикалық агенттер, экономикалық бірлестіктер (ұлттық шоттар

Шаруашылық жүргізуші субъектілер бұл – экономикалық агенттер, экономикалық бірлестіктер (ұлттық шоттар

Шаруашылық жүргізуші субъектілердің едәуір бөлігі – қоғам тіршілігін қамтамасыз ету көзі

Шаруашылық жүргізуші субъектілердің едәуір бөлігі – қоғам тіршілігін қамтамасыз ету көзі

Толып жатқан шаруашылық жүргізуші субъектілер әр түрлі белгілері бойынша сыныпталады және

Толып жатқан шаруашылық жүргізуші субъектілер әр түрлі белгілері бойынша сыныпталады және

Шаруашылық жүргізуші субъектілер – кәсіпорындар мен ұйымдар (фирмалар, компаниялар, фермер шаруашылығы,

Шаруашылық жүргізуші субъектілер – кәсіпорындар мен ұйымдар (фирмалар, компаниялар, фермер шаруашылығы,

Қызметтің материалдық сферасының шаруашылық жүргізу-ші субъектілері бүкіл қоғамның тіршілік әрекетінің негізі

Қызметтің материалдық сферасының шаруашылық жүргізу-ші субъектілері бүкіл қоғамның тіршілік әрекетінің негізі

Шаруашылық жүргізуші субъектілерді сыныптаудың басқа белгісі олардың қаржылық қызметінің сипаты –

Шаруашылық жүргізуші субъектілерді сыныптаудың басқа белгісі олардың қаржылық қызметінің сипаты –

Өз қызметінің негізгі мақсаты ретінде пайда келтіруді көздейтін (коммерциялық ұйым) не

Өз қызметінің негізгі мақсаты ретінде пайда келтіруді көздейтін (коммерциялық ұйым) не

Сыныптаудың бұл белгісіне қатысты қаржыны ұйымдастыру қызметті қамтамасыз етудің түрлі қағидаттарына:

Сыныптаудың бұл белгісіне қатысты қаржыны ұйымдастыру қызметті қамтамасыз етудің түрлі қағидаттарына:

Коммерциялық қызметтің мақсаты табыс алу болып табылады. Коммерциялық негізде материалдық өндіріс

Коммерциялық қызметтің мақсаты табыс алу болып табылады. Коммерциялық негізде материалдық өндіріс

Шаруашылық жүргізуші субъектілерді сыныптаудың маңызды белгісі меншіктің белгілі бір нысанына тиістілігі

Шаруашылық жүргізуші субъектілерді сыныптаудың маңызды белгісі меншіктің белгілі бір нысанына тиістілігі

Меншіктің аталған нысандарының ішінде шаруашылықты жүргізудің ұйымдық-құқықтық нысандарының көптеген түрле-рін (санын)

Меншіктің аталған нысандарының ішінде шаруашылықты жүргізудің ұйымдық-құқықтық нысандарының көптеген түрле-рін (санын)

Меншіктің барлық нысандарының теңдігі мен меншік субъектілерінің құқығын теңдей қорғау Қазақстан

Меншіктің барлық нысандарының теңдігі мен меншік субъектілерінің құқығын теңдей қорғау Қазақстан

Меншік нысандарына қарай шаруашылық жүргізуші субъектілердің қорларын қалыптастырудың ерекшеліктері болады.

Мысалы, экономиканың

Меншік нысандарына қарай шаруашылық жүргізуші субъектілердің қорларын қалыптастырудың ерекшеліктері болады.

Мысалы, экономиканың

Өндірістің бастапқы қорларының қалыптасуына сәйкес шаруашылық қызметтің қаржылық нәтижелері бөлініп, пайдаланылады:

Өндірістің бастапқы қорларының қалыптасуына сәйкес шаруашылық қызметтің қаржылық нәтижелері бөлініп, пайдаланылады:

«Шаруашылық серіктестіктері туралы» заңға сәйкес шаруашылық серіктестігі – жарғылық капиталы құрылтайшылардың

«Шаруашылық серіктестіктері туралы» заңға сәйкес шаруашылық серіктестігі – жарғылық капиталы құрылтайшылардың

Толық серіктестіктің табысы мен залалдары қатысушылар арасында, серіктестіктің жарғылық қорына салған

Толық серіктестіктің табысы мен залалдары қатысушылар арасында, серіктестіктің жарғылық қорына салған

Акционерлік қоғамның баланстық таза табысы заңнамамен қарастырыл-ған тәртіппен анықталады. Таза табыс

Акционерлік қоғамның баланстық таза табысы заңнамамен қарастырыл-ған тәртіппен анықталады. Таза табыс

Воспитательная система класса Планета «Дружба»

Воспитательная система класса Планета «Дружба» Организация внеурочной деятельности в контексте требований ФГОС НОО

Организация внеурочной деятельности в контексте требований ФГОС НОО  Применение программного продукта MatLab для решения инженерной задачи

Применение программного продукта MatLab для решения инженерной задачи Личностный подход к лидерству. Теория черт.

Личностный подход к лидерству. Теория черт. Кинотеатр Калевала

Кинотеатр Калевала Lexikologie und Lexikographie

Lexikologie und Lexikographie История и традиции Новруз-байрама

История и традиции Новруз-байрама Правописание парных согласных в корне слова 2 класс

Правописание парных согласных в корне слова 2 класс Каток “Динамо” г. Киров

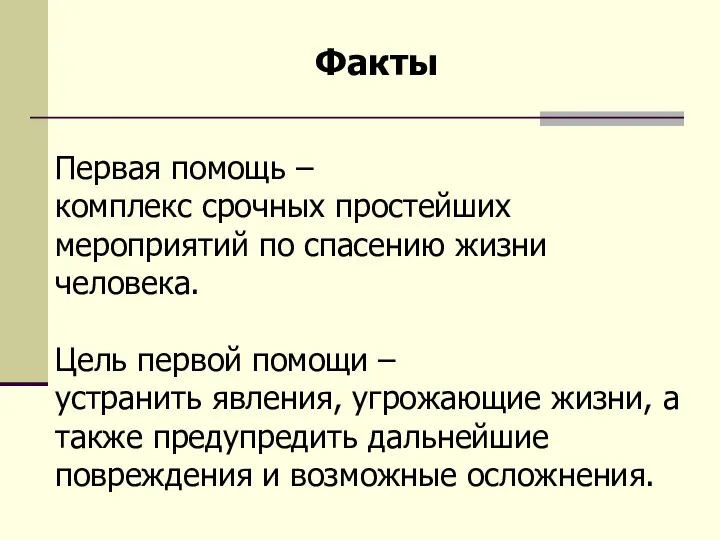

Каток “Динамо” г. Киров Первая помощь (1)

Первая помощь (1) Презентация Понятие и значение института реабилитации в уголовном судопроизводстве. Основания и условия реабилитации.

Презентация Понятие и значение института реабилитации в уголовном судопроизводстве. Основания и условия реабилитации. Методы культурологических исследований

Методы культурологических исследований Ренессанс и Реформация: в поисках новой личности.

Ренессанс и Реформация: в поисках новой личности. 21 февраля - международный день родного языка

21 февраля - международный день родного языка ВЕРИФИКАЦИЯ ПРОГРАММ ДВС

ВЕРИФИКАЦИЯ ПРОГРАММ ДВС сырым датұлы

сырым датұлы  Программирование циклических алгоритмов

Программирование циклических алгоритмов Лекция: «Экономика здравоохранения»

Лекция: «Экономика здравоохранения» Комбинаторные алгоритмы вычислительной геометрии Рандомизированный алгоритм построения выпуклой оболочки

Комбинаторные алгоритмы вычислительной геометрии Рандомизированный алгоритм построения выпуклой оболочки Соотношение кинетических и термодинамических параметров реакции

Соотношение кинетических и термодинамических параметров реакции  Спартак - презентация для начальной школы

Спартак - презентация для начальной школы Программирование на языке Java. Рекурсия

Программирование на языке Java. Рекурсия Программирование в среде MS Access

Программирование в среде MS Access Система законодательства об охране здоровья в Российской Федерации. Организация медицинской помощи населению

Система законодательства об охране здоровья в Российской Федерации. Организация медицинской помощи населению Сучасні інформаційні технології. Апаратні засоби мультимедіа

Сучасні інформаційні технології. Апаратні засоби мультимедіа Сосудистые заболевания головного мозга: механизмы развития, принципы патогенетической терапии

Сосудистые заболевания головного мозга: механизмы развития, принципы патогенетической терапии Ягоды тундры - презентация для начальной школы_

Ягоды тундры - презентация для начальной школы_ Эпоха возрождения

Эпоха возрождения