- КРЕДИТ И ЕГО РОЛЬ В РАЗВИТИИ ЭКОНОМИКИ

Содержание

- 2. Кредит - это система экономических отношений, выражающаяся в движении имущества или денежного капитала, предоставляемых в ссуду

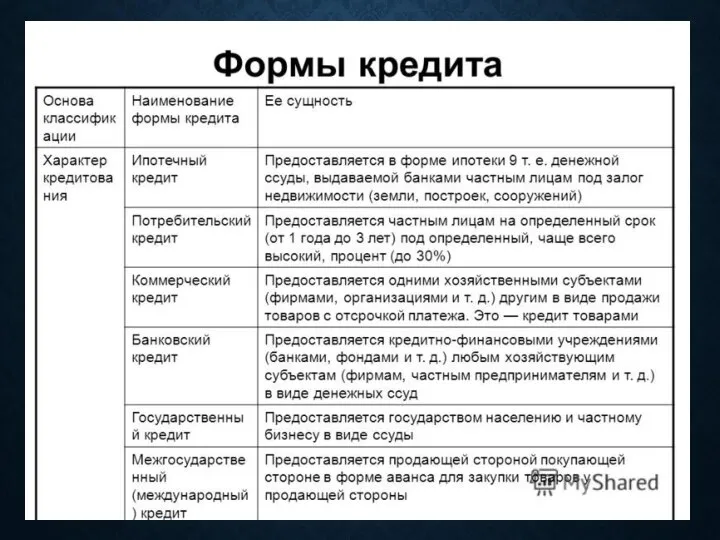

- 3. ФОРМЫ КРЕДИТА Классификацию форм кредита проводят по нескольким базовым признакам. 1. В зависимости от ссуженной стоимостиразличают

- 4. В зависимости от объектов кредитных отношений. Потребительский кредит. Как особая форма кредита он заключается в предоставлении

- 5. ЛИЗИНГОВЫЙ КРЕДИТ- ОСОБАЯ ФОРМА КРЕДИТНЫХ ОТНОШЕНИЙ, ПРЕДМЕТОМ КОТОРЫХ ЯВЛЯЕТСЯ ИМУЩЕСТВО, ПЕРЕДАВАЕМОЕ ВО ВРЕМЕННОЕ ПОЛЬЗОВАНИЕ НА УСЛОВИЯХ

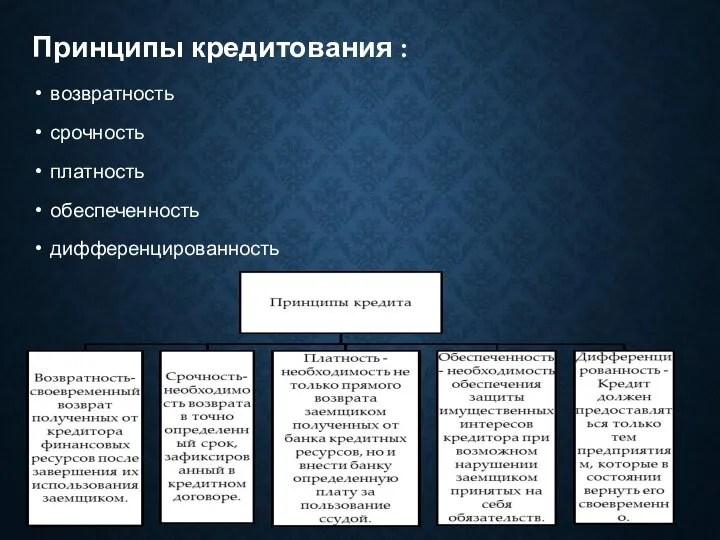

- 7. Принципы кредитования : возвратность срочность платность обеспеченность дифференцированность

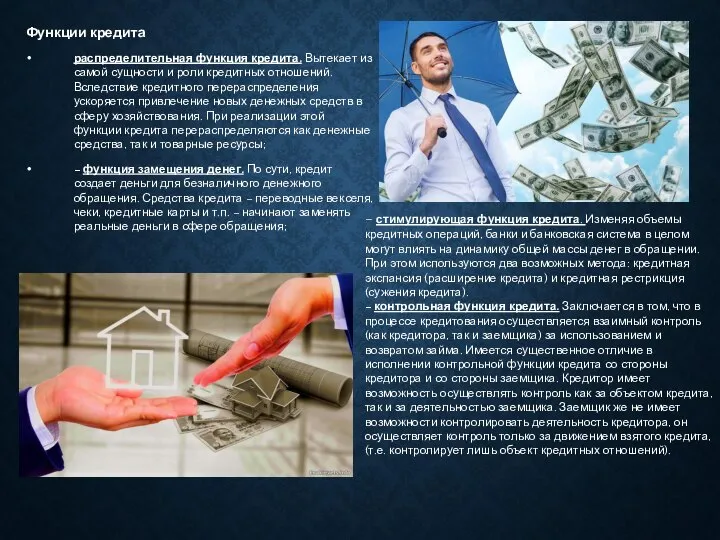

- 8. Функции кредита распределительная функция кредита. Вытекает из самой сущности и роли кредитных отношений. Вследствие кредитного перераспределения

- 11. Скачать презентацию

Кредит - это система экономических отношений, выражающаяся в движении имущества или

Кредит - это система экономических отношений, выражающаяся в движении имущества или

ФОРМЫ КРЕДИТА

Классификацию форм кредита проводят по нескольким базовым признакам.

1.

ФОРМЫ КРЕДИТА

Классификацию форм кредита проводят по нескольким базовым признакам.

1.

В зависимости от объектов кредитных отношений.

Потребительский кредит. Как особая форма кредита

В зависимости от объектов кредитных отношений.

Потребительский кредит. Как особая форма кредита

ЛИЗИНГОВЫЙ КРЕДИТ- ОСОБАЯ ФОРМА КРЕДИТНЫХ ОТНОШЕНИЙ, ПРЕДМЕТОМ КОТОРЫХ ЯВЛЯЕТСЯ ИМУЩЕСТВО, ПЕРЕДАВАЕМОЕ

ЛИЗИНГОВЫЙ КРЕДИТ- ОСОБАЯ ФОРМА КРЕДИТНЫХ ОТНОШЕНИЙ, ПРЕДМЕТОМ КОТОРЫХ ЯВЛЯЕТСЯ ИМУЩЕСТВО, ПЕРЕДАВАЕМОЕ

Принципы кредитования :

возвратность

срочность

платность

обеспеченность

дифференцированность

Принципы кредитования :

возвратность

срочность

платность

обеспеченность

дифференцированность

Функции кредита

распределительная функция кредита. Вытекает из самой сущности и роли кредитных

Функции кредита

распределительная функция кредита. Вытекает из самой сущности и роли кредитных

Всемирная Организация Здравоохранения

Всемирная Организация Здравоохранения  Миссия и цели организации Тема 3

Миссия и цели организации Тема 3  Городецкая роспись по дереву

Городецкая роспись по дереву МИНИМИЗАЦИЯ ПЕРЕКЛЮЧАТЕЛЬНЫХ ФУНКЦИЙ

МИНИМИЗАЦИЯ ПЕРЕКЛЮЧАТЕЛЬНЫХ ФУНКЦИЙ Формирование команды. MSF

Формирование команды. MSF Волосы и ногти

Волосы и ногти  Ресторан Domino’s pizza

Ресторан Domino’s pizza Презентация

Презентация Готов к труду и обороне. Возрождение традиций

Готов к труду и обороне. Возрождение традиций Презентация на тему "Как Эффективно Провести родительское собрание" - скачать презентации по Педагогике

Презентация на тему "Как Эффективно Провести родительское собрание" - скачать презентации по Педагогике Шаблон для фотопрезентации (1)

Шаблон для фотопрезентации (1) Компьютерная графика

Компьютерная графика Президент Индии Пранаб Мукерджи

Президент Индии Пранаб Мукерджи Геохимические процессы в системе природная вода – горная порода 1

Геохимические процессы в системе природная вода – горная порода 1 Основы расчета и безопасной эксплуатации элементов, моделируемых в форме тонкостенной оболочки

Основы расчета и безопасной эксплуатации элементов, моделируемых в форме тонкостенной оболочки Язык С. Алгоритмические структуры

Язык С. Алгоритмические структуры Сатирические образы человека. Карикатура. Шарж

Сатирические образы человека. Карикатура. Шарж Мой отец на войне. Королев Игорь Владимирович

Мой отец на войне. Королев Игорь Владимирович Международная безопасность: сущность, история и современное состояние

Международная безопасность: сущность, история и современное состояние Решение задач по математике 3 класс

Решение задач по математике 3 класс Пьер де Кубертен

Пьер де Кубертен Production & Logistics Automation

Production & Logistics Automation Изменения в законодательстве о контрактной системе с начала 2019 года

Изменения в законодательстве о контрактной системе с начала 2019 года Предельные теоремы

Предельные теоремы Бадуань. Восемь кусков парчи. Лечебный цигун

Бадуань. Восемь кусков парчи. Лечебный цигун Основные методы исследования текста

Основные методы исследования текста Защита от недружественных поглощений

Защита от недружественных поглощений Бизнес-план Интернет магазина

Бизнес-план Интернет магазина