Лекция 4. Управление оборотными активами Лекция 4. Управление оборотными активами 1.Сущность и классификация оборотных активов

-

Лекция 4. Управление оборотными активами Лекция 4. Управление оборотными активами 1.Сущность и классификация оборотных активов

Содержание

- 2. 1.Сущность и классификация оборотных активов Оборотными средствами (текущими, оборотными активами) являются активы, которые могут быть обращены

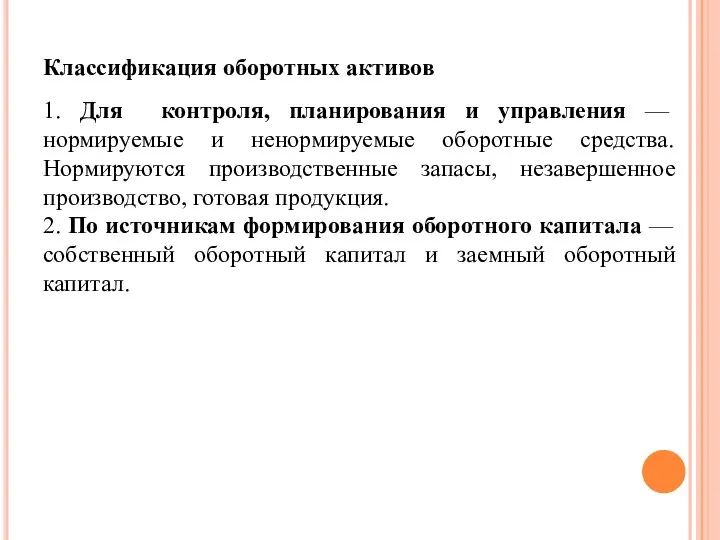

- 4. Классификация оборотных активов 1. Для контроля, планирования и управления — нормируемые и ненормируемые оборотные средства. Нормируются

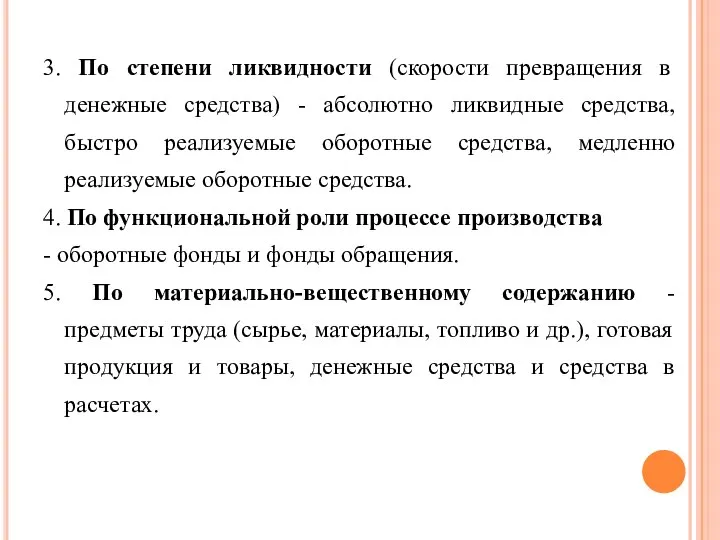

- 5. 3. По степени ликвидности (скорости превращения в денежные средства) - абсолютно ликвидные средства, быстро реализуемые оборотные

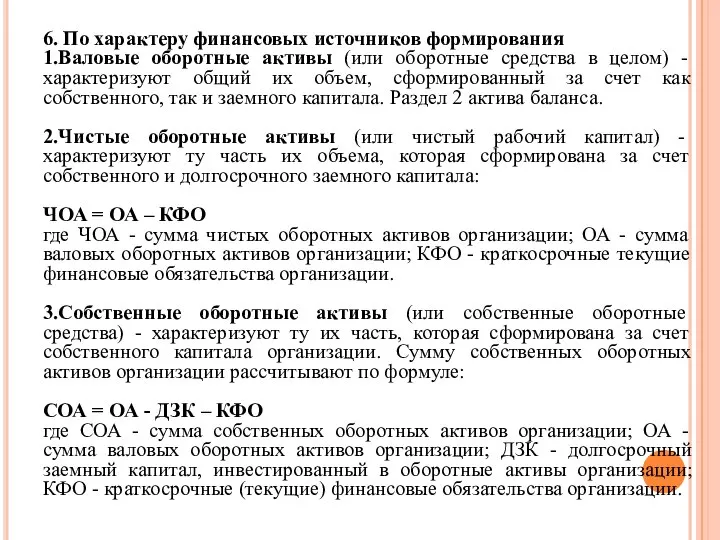

- 6. 6. По характеру финансовых источников формирования 1.Валовые оборотные активы (или оборотные средства в целом) - характеризуют

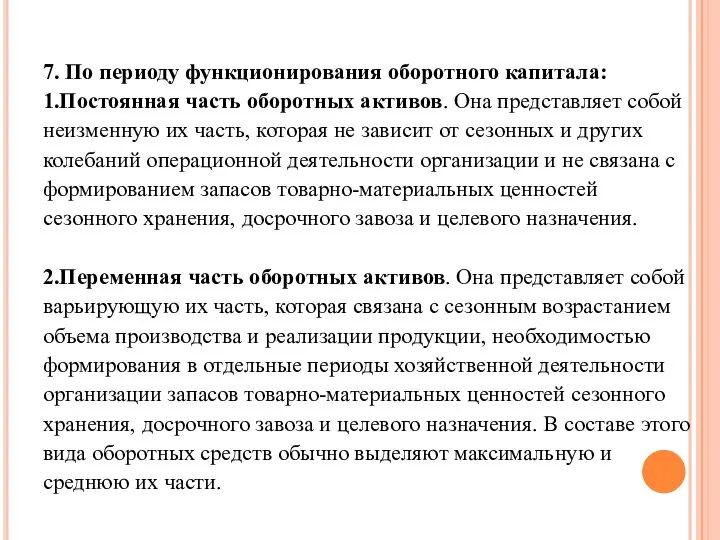

- 7. 7. По периоду функционирования оборотного капитала: 1.Постоянная часть оборотных активов. Она представляет собой неизменную их часть,

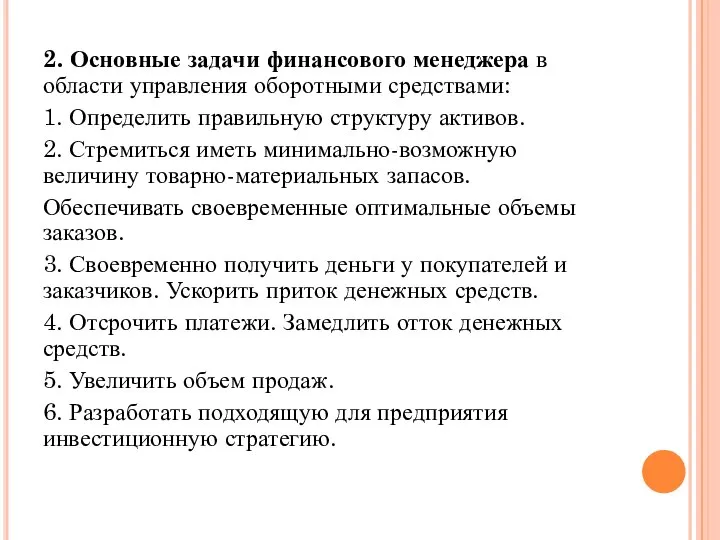

- 8. 2. Основные задачи финансового менеджера в области управления оборотными средствами: 1. Определить правильную структуру активов. 2.

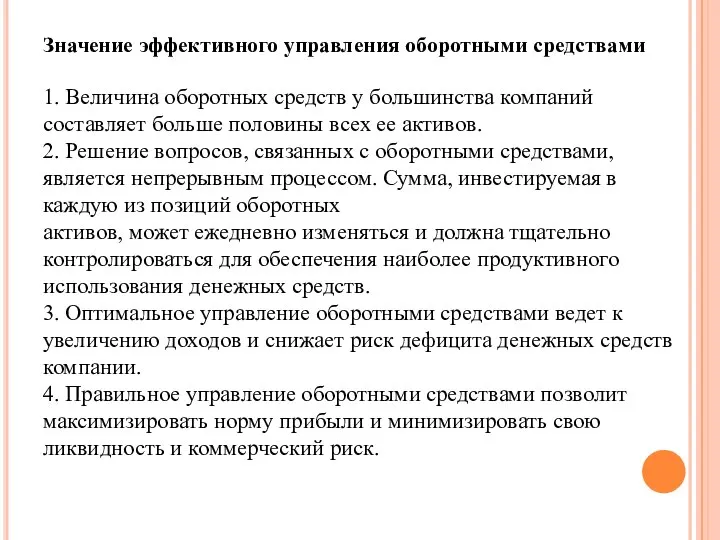

- 9. Значение эффективного управления оборотными средствами 1. Величина оборотных средств у большинства компаний составляет больше половины всех

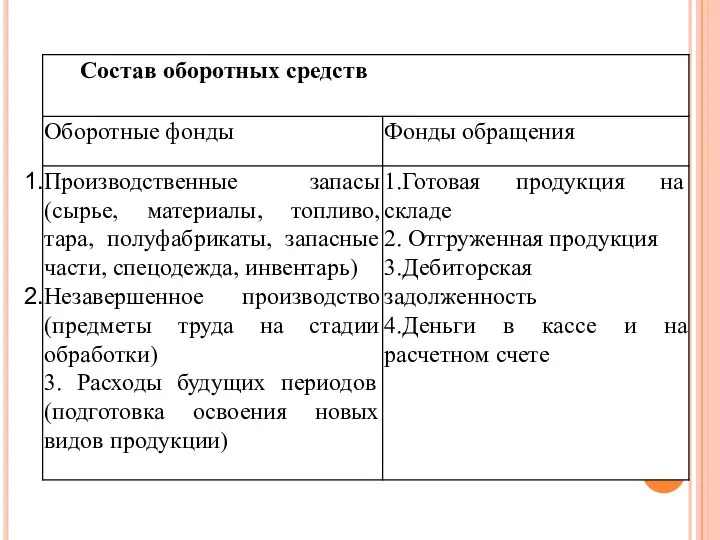

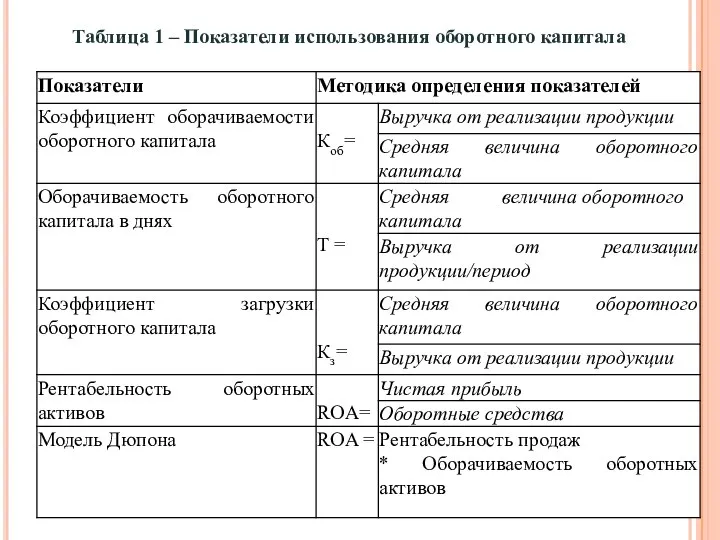

- 10. Таблица 1 – Показатели использования оборотного капитала

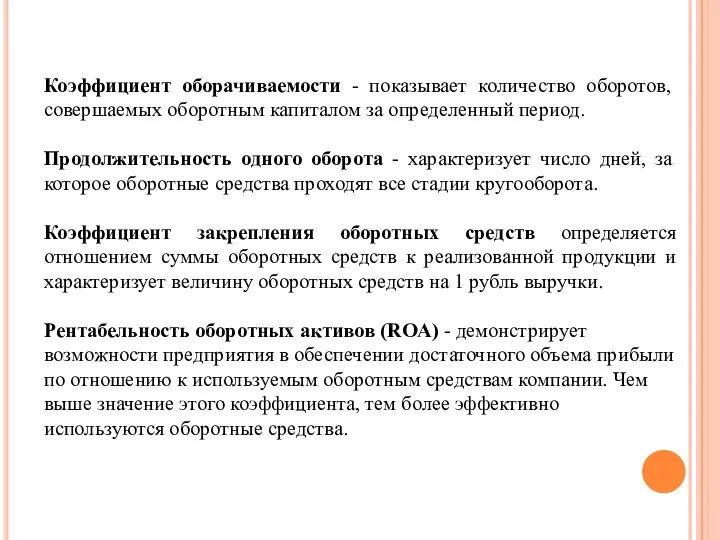

- 11. Коэффициент оборачиваемости - показывает количество оборотов, совершаемых оборотным капиталом за определенный период. Продолжительность одного оборота -

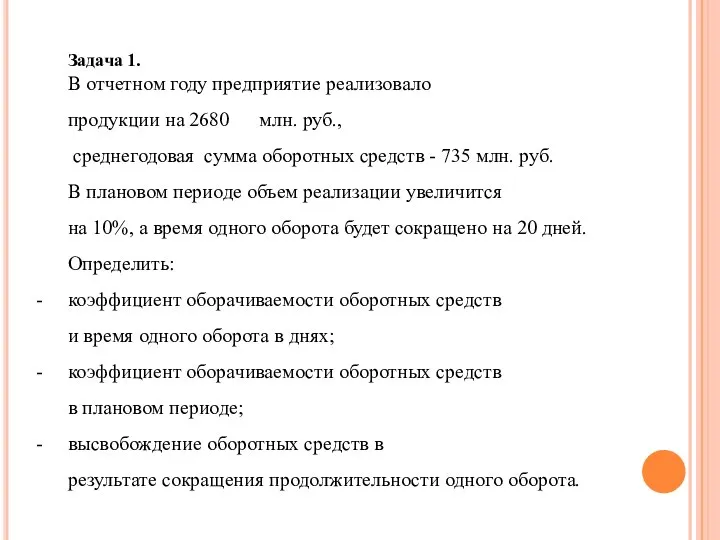

- 12. Задача 1. В отчетном году предприятие реализовало продукции на 2680 млн. руб., среднегодовая сумма оборотных средств

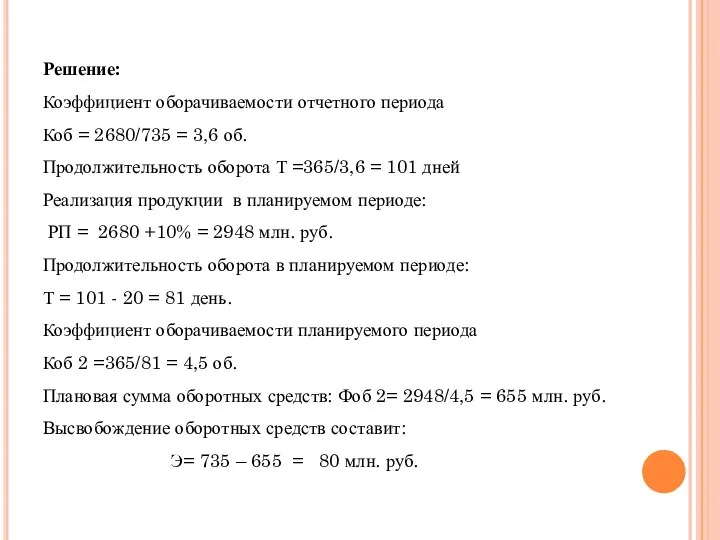

- 13. Решение: Коэффициент оборачиваемости отчетного периода Коб = 2680/735 = 3,6 об. Продолжительность оборота Т =365/3,6 =

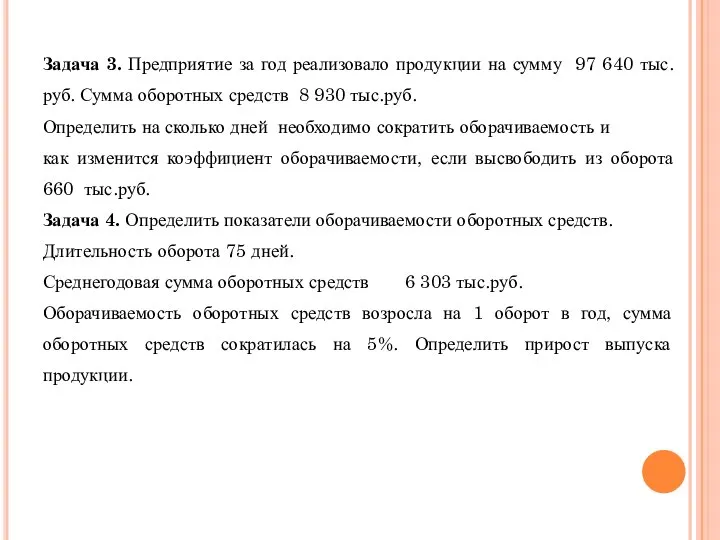

- 14. Задача 3. Предприятие за год реализовало продукции на сумму 97 640 тыс. руб. Сумма оборотных средств

- 15. Решение Задача 3: 1.Коэффициент оборачиваемости составит Коб = 97 640/8 930 = 10,9 об. 2. Продолжительность

- 16. Решение Задача 4: 1. Коэффициент оборачиваемости составляет: Т= 365/75 =4,9 об. 2. Объем реализованной продукции составит:

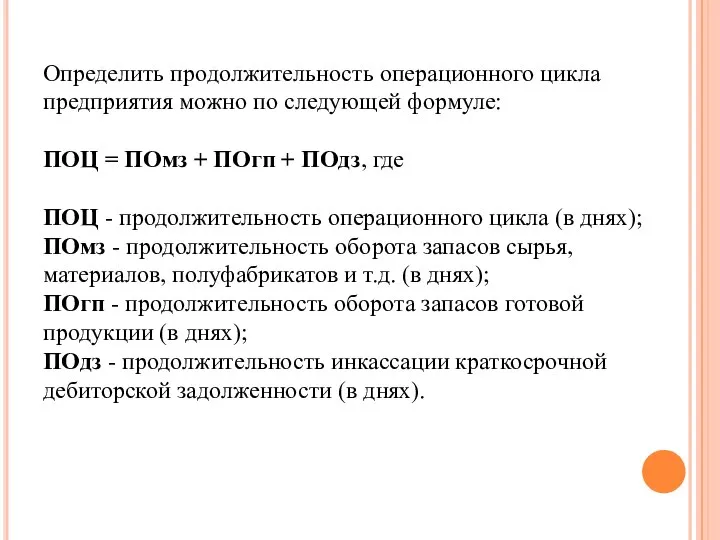

- 17. Операционный цикл – это период полной трансформации всей суммы оборотных активов, в процессе которого происходит смена

- 18. Определить продолжительность операционного цикла предприятия можно по следующей формуле: ПОЦ = ПОмз + ПОгп + ПОдз,

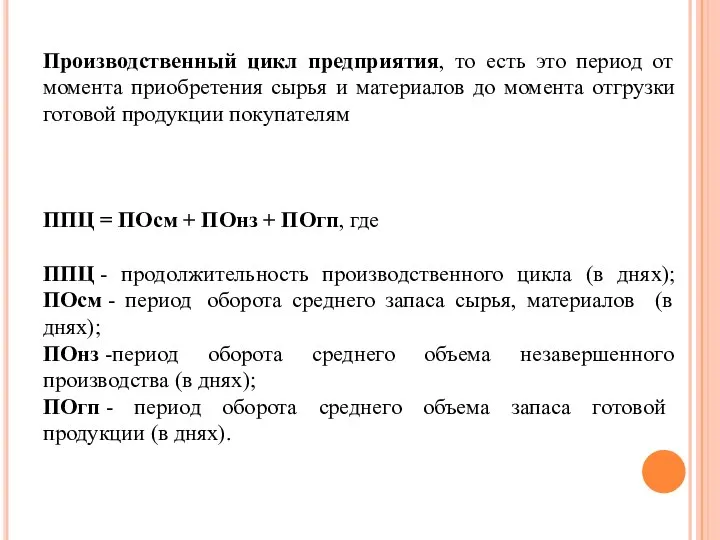

- 19. Производственный цикл предприятия, то есть это период от момента приобретения сырья и материалов до момента отгрузки

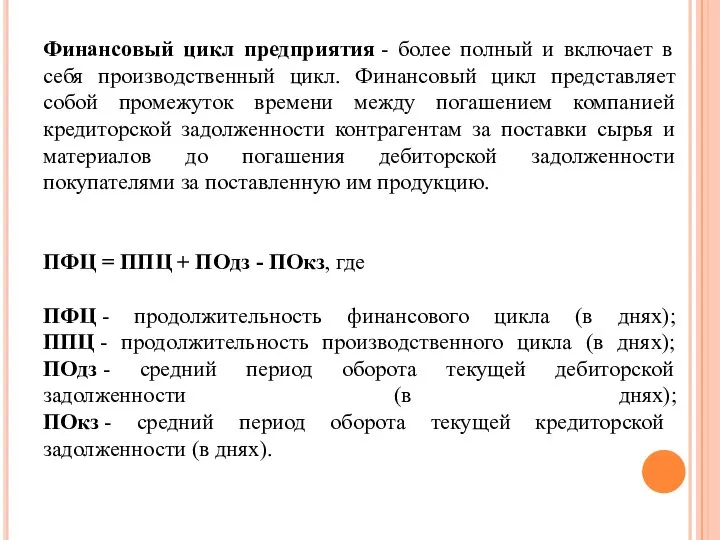

- 20. Финансовый цикл предприятия - более полный и включает в себя производственный цикл. Финансовый цикл представляет собой

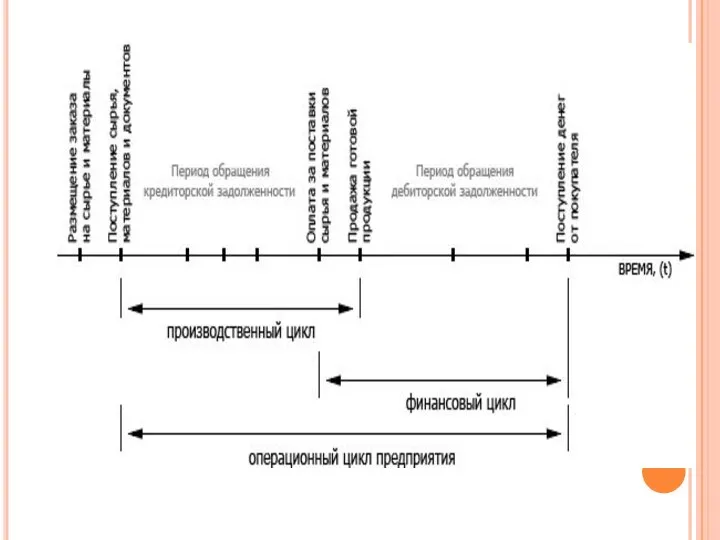

- 21. Вот так можно на временной оси представить эти циклы:

- 22. Финансовый цикл может быть уменьшен путем: 1) сокращения периода обращения товарно-материальных запасов за счет более быстрого

- 23. 4.Процесс управления оборотным капиталом логично построить по следующей схеме: 1. Анализируем оборотные активы предприятия в предшествующем

- 24. Таким образом, политика управления (оборотными активами) должна обеспечить поиск компромисса между риском потери ликвидности и эффективностью

- 25. Основная задача в управлении оборотным капиталом - определение его оптимальной величины и оптимальной структуры по стадиям

- 26. 1.Консервативный подход - предполагает не только полную обеспеченность оборотными активами в любой момент времени, но и

- 27. 2. Умеренный подход Выражается в полном обеспечении всех потребностей в оборотных активах и создании нормального уровня

- 29. Что же могут сделать руководители фирмы для исправления неблагоприятной ситуации с потоками денежных средств, возникшей вследствие

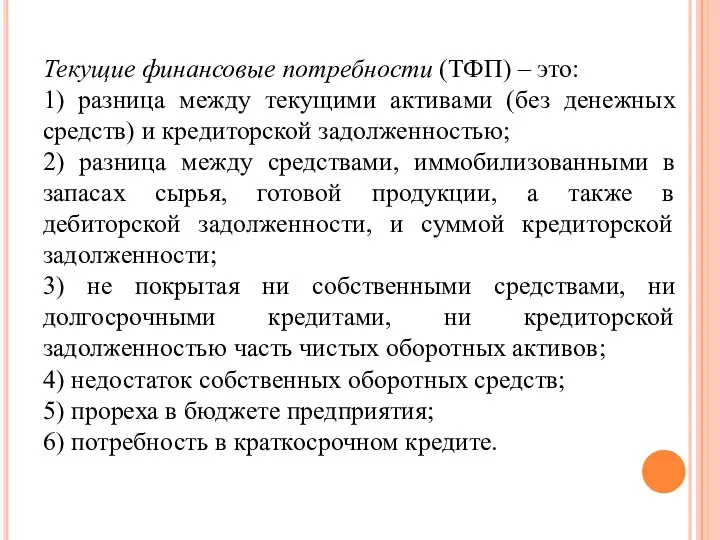

- 31. Текущие финансовые потребности (ТФП) – это: 1) разница между текущими активами (без денежных средств) и кредиторской

- 32. На ТФП оказывают влияние следующие факторы: - инфляция - длительность производственного цикла - темпы роста объема

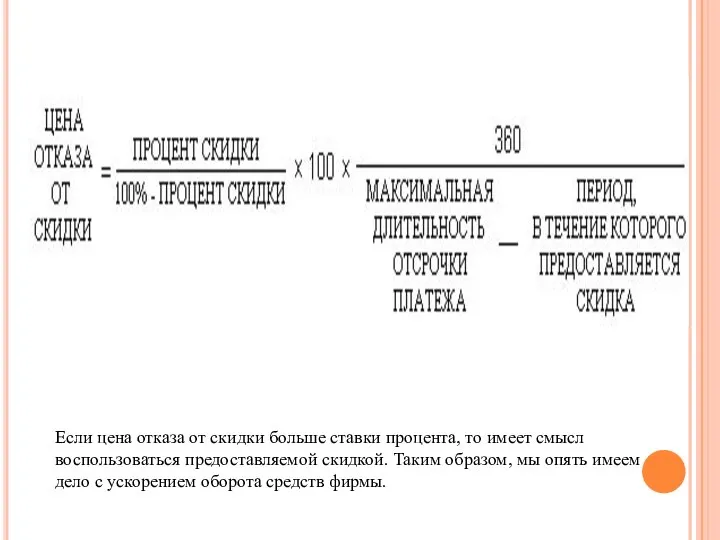

- 33. Если цена отказа от скидки больше ставки процента, то имеет смысл воспользоваться предоставляемой скидкой. Таким образом,

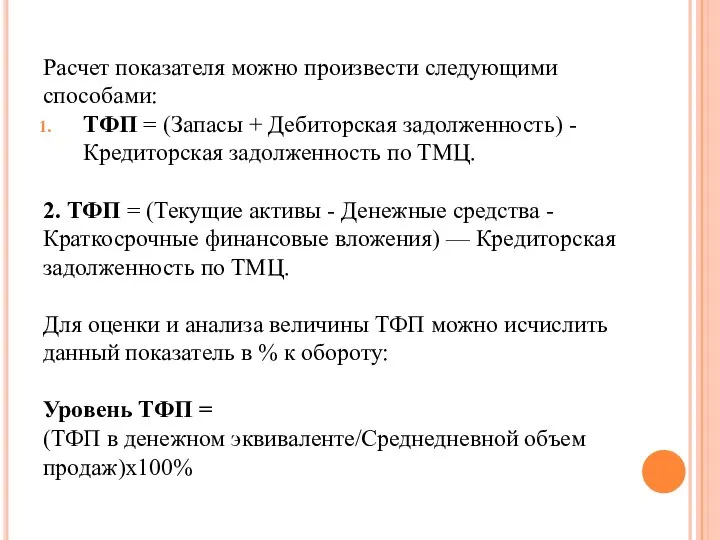

- 34. Расчет показателя можно произвести следующими способами: ТФП = (Запасы + Дебиторская задолженность) - Кредиторская задолженность по

- 35. Экономический смысл использования показателя ТФП показывает, сколько предприятию потребуется средств для обеспечения нормального кругооборота запасов и

- 36. 5. Нормирование оборотных средств Норматив оборотных средств – минимальный планируемый размер оборотных средств, постоянно необходимых для

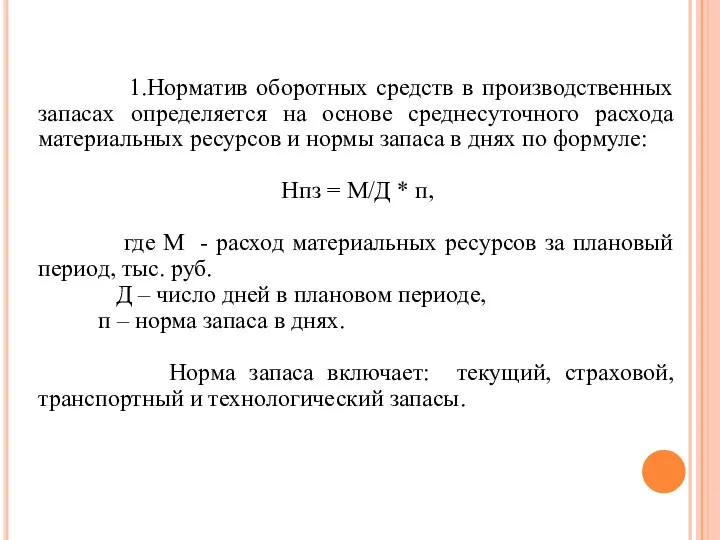

- 37. 1.Норматив оборотных средств в производственных запасах определяется на основе среднесуточного расхода материальных ресурсов и нормы запаса

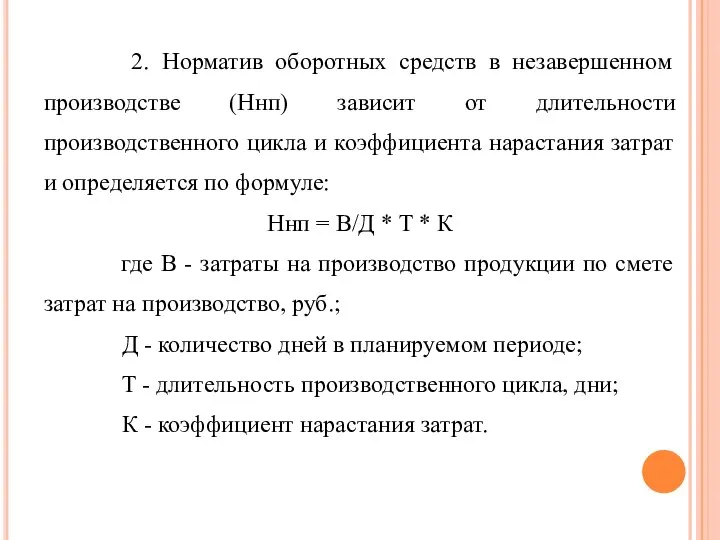

- 38. 2. Норматив оборотных средств в незавершенном производстве (Ннп) зависит от длительности производственного цикла и коэффициента нарастания

- 39. 3.Норматив по готовой продукции зависит от однодневного выпуска продукции и нормы пребывания готовой продукции на складе:

- 40. 4. Норматив оборотных средств в расходах будущих периодов (Нрбп) следует определять по формуле: Нрбп = П

- 42. Скачать презентацию

1.Сущность и классификация оборотных активов

Оборотными средствами (текущими, оборотными активами) являются активы,

1.Сущность и классификация оборотных активов

Оборотными средствами (текущими, оборотными активами) являются активы,

Классификация оборотных активов

1. Для контроля, планирования и управления — нормируемые и

Классификация оборотных активов

1. Для контроля, планирования и управления — нормируемые и

3. По степени ликвидности (скорости превращения в денежные средства) - абсолютно

3. По степени ликвидности (скорости превращения в денежные средства) - абсолютно

6. По характеру финансовых источников формирования

1.Валовые оборотные активы (или оборотные средства

6. По характеру финансовых источников формирования

1.Валовые оборотные активы (или оборотные средства

7. По периоду функционирования оборотного капитала:

1.Постоянная часть оборотных активов. Она представляет

7. По периоду функционирования оборотного капитала:

1.Постоянная часть оборотных активов. Она представляет

2. Основные задачи финансового менеджера в области управления оборотными средствами:

1. Определить

2. Основные задачи финансового менеджера в области управления оборотными средствами:

1. Определить

Значение эффективного управления оборотными средствами

1. Величина оборотных средств у большинства компаний

Значение эффективного управления оборотными средствами

1. Величина оборотных средств у большинства компаний

Таблица 1 – Показатели использования оборотного капитала

Таблица 1 – Показатели использования оборотного капитала

Коэффициент оборачиваемости - показывает количество оборотов, совершаемых оборотным капиталом за определенный

Задача 1.

В отчетном году предприятие реализовало

продукции на 2680 млн. руб.,

Задача 1.

В отчетном году предприятие реализовало

продукции на 2680 млн. руб.,

Решение:

Коэффициент оборачиваемости отчетного периода

Коб = 2680/735 = 3,6 об.

Продолжительность оборота Т

Решение:

Коэффициент оборачиваемости отчетного периода

Коб = 2680/735 = 3,6 об.

Продолжительность оборота Т

Задача 3. Предприятие за год реализовало продукции на сумму 97 640

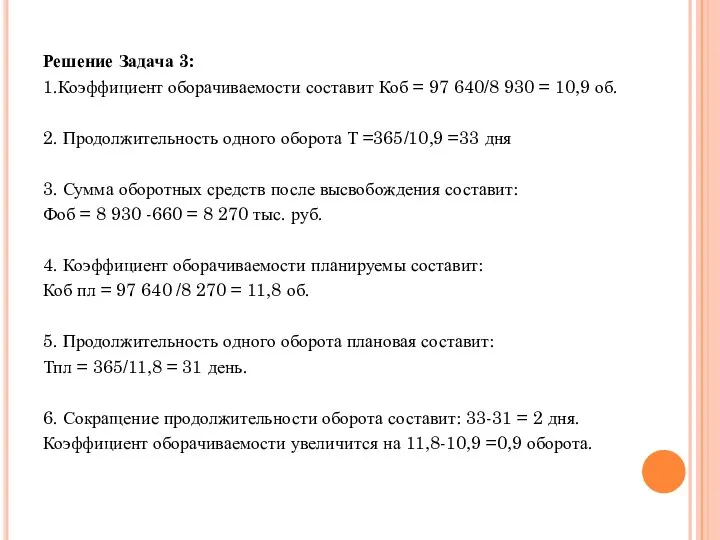

Решение Задача 3:

1.Коэффициент оборачиваемости составит Коб = 97 640/8 930 =

Решение Задача 3:

1.Коэффициент оборачиваемости составит Коб = 97 640/8 930 =

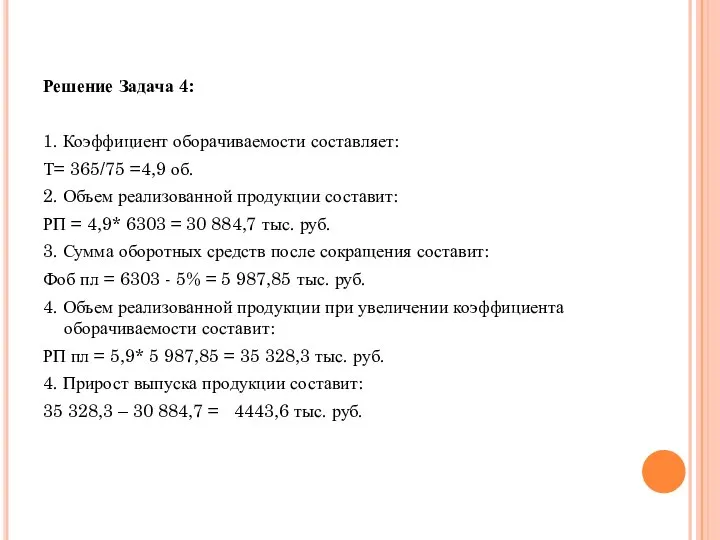

Решение Задача 4:

1. Коэффициент оборачиваемости составляет:

Т= 365/75 =4,9 об.

2. Объем реализованной

Решение Задача 4:

1. Коэффициент оборачиваемости составляет:

Т= 365/75 =4,9 об.

2. Объем реализованной

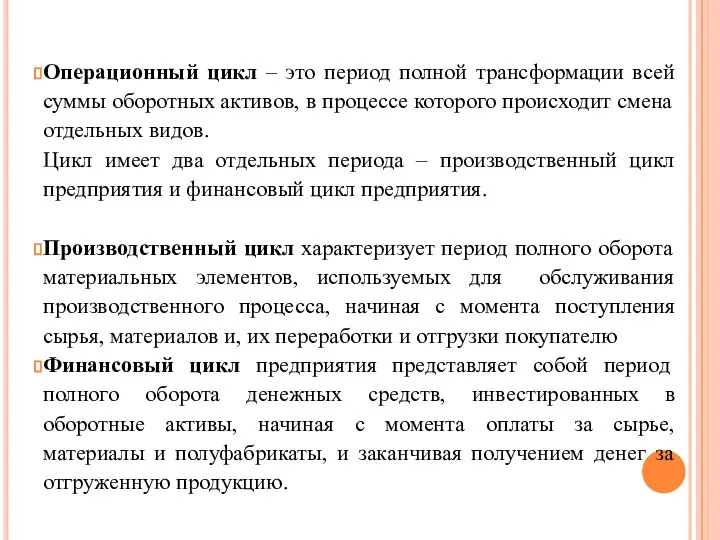

Операционный цикл – это период полной трансформации всей суммы оборотных активов,

Операционный цикл – это период полной трансформации всей суммы оборотных активов,

Определить продолжительность операционного цикла предприятия можно по следующей формуле:

ПОЦ = ПОмз

Определить продолжительность операционного цикла предприятия можно по следующей формуле:

ПОЦ = ПОмз

Производственный цикл предприятия, то есть это период от момента приобретения сырья

Производственный цикл предприятия, то есть это период от момента приобретения сырья

Финансовый цикл предприятия - более полный и включает в себя производственный цикл.

Финансовый цикл предприятия - более полный и включает в себя производственный цикл.

Вот так можно на временной оси представить эти циклы:

Вот так можно на временной оси представить эти циклы:

Финансовый цикл может быть уменьшен путем:

1) сокращения периода обращения товарно-материальных

Финансовый цикл может быть уменьшен путем:

1) сокращения периода обращения товарно-материальных

4.Процесс управления оборотным капиталом логично построить по следующей схеме:

1. Анализируем оборотные

4.Процесс управления оборотным капиталом логично построить по следующей схеме:

1. Анализируем оборотные

Таким образом, политика управления (оборотными активами) должна обеспечить поиск компромисса между

Таким образом, политика управления (оборотными активами) должна обеспечить поиск компромисса между

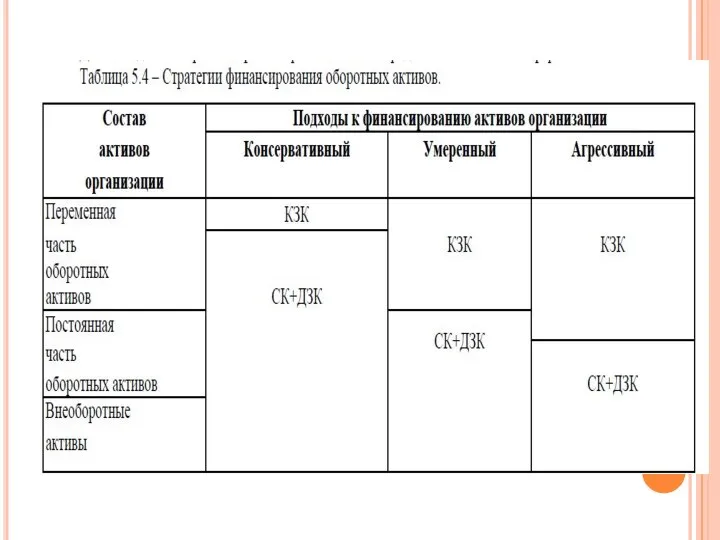

Основная задача в управлении оборотным капиталом - определение его оптимальной величины

Основная задача в управлении оборотным капиталом - определение его оптимальной величины

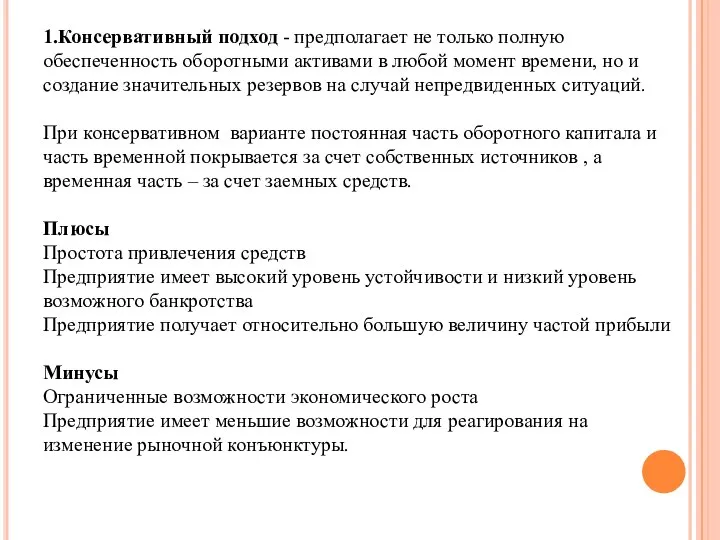

1.Консервативный подход - предполагает не только полную обеспеченность оборотными активами в

1.Консервативный подход - предполагает не только полную обеспеченность оборотными активами в

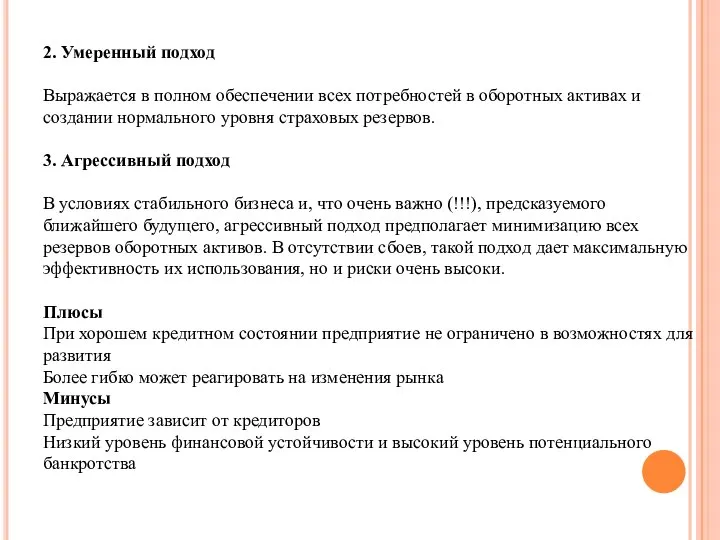

2. Умеренный подход

Выражается в полном обеспечении всех потребностей в оборотных активах

2. Умеренный подход

Выражается в полном обеспечении всех потребностей в оборотных активах

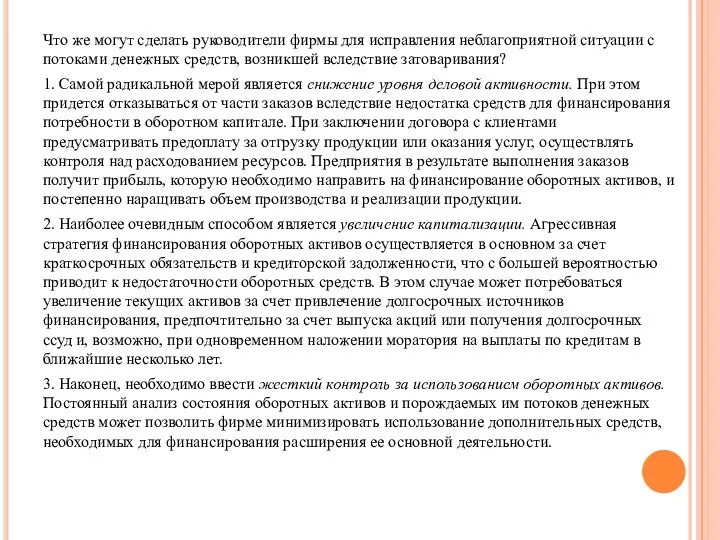

Что же могут сделать руководители фирмы для исправления неблагоприятной ситуации с

Что же могут сделать руководители фирмы для исправления неблагоприятной ситуации с

Текущие финансовые потребности (ТФП) – это:

1) разница между текущими активами (без

Текущие финансовые потребности (ТФП) – это:

1) разница между текущими активами (без

На ТФП оказывают влияние следующие факторы:

- инфляция

- длительность производственного цикла

- темпы

На ТФП оказывают влияние следующие факторы:

- инфляция

- длительность производственного цикла

- темпы

Если цена отказа от скидки больше ставки процента, то имеет смысл

Если цена отказа от скидки больше ставки процента, то имеет смысл

Расчет показателя можно произвести следующими способами:

ТФП = (Запасы + Дебиторская задолженность)

Расчет показателя можно произвести следующими способами:

ТФП = (Запасы + Дебиторская задолженность)

Экономический смысл использования показателя ТФП показывает, сколько предприятию потребуется средств для

Экономический смысл использования показателя ТФП показывает, сколько предприятию потребуется средств для

5. Нормирование оборотных средств

Норматив оборотных средств – минимальный планируемый

5. Нормирование оборотных средств

Норматив оборотных средств – минимальный планируемый

1.Норматив оборотных средств в производственных запасах определяется на основе

1.Норматив оборотных средств в производственных запасах определяется на основе

2. Норматив оборотных средств в незавершенном производстве (Ннп) зависит от

2. Норматив оборотных средств в незавершенном производстве (Ннп) зависит от

3.Норматив по готовой продукции зависит от однодневного выпуска продукции и

3.Норматив по готовой продукции зависит от однодневного выпуска продукции и

4. Норматив оборотных средств в расходах будущих периодов (Нрбп) следует определять

4. Норматив оборотных средств в расходах будущих периодов (Нрбп) следует определять

Слитное и раздельное написание НЕ с разными частями речи. Работу выполнила Макарова Надежда Владимировна, учитель русского язы

Слитное и раздельное написание НЕ с разными частями речи. Работу выполнила Макарова Надежда Владимировна, учитель русского язы Математика вокруг нас

Математика вокруг нас  Особенности зарождения общего права (common law) в Англии

Особенности зарождения общего права (common law) в Англии Презентация на тему "Что такое школа (занятие 1 сентября )" - скачать презентации по Педагогике

Презентация на тему "Что такое школа (занятие 1 сентября )" - скачать презентации по Педагогике Класи пам'яті даних

Класи пам'яті даних AUATSS labojums

AUATSS labojums Астродиетология. Обозначения знаков зодиака, планет и аспектов

Астродиетология. Обозначения знаков зодиака, планет и аспектов Презентация "Образ Сергея Радонежского в живописи" - скачать презентации по МХК

Презентация "Образ Сергея Радонежского в живописи" - скачать презентации по МХК Лекція № 10 СУТЬ ТА ЗНАЧЕННЯ МАРКЕТИНГОВОЇ ПОЛІТИКИ РОЗПОДІЛУ

Лекція № 10 СУТЬ ТА ЗНАЧЕННЯ МАРКЕТИНГОВОЇ ПОЛІТИКИ РОЗПОДІЛУ  Языки программирования

Языки программирования Тригонометрические уравнения Методы решений

Тригонометрические уравнения Методы решений  А что у вас - презентация для начальной школы

А что у вас - презентация для начальной школы Определение логарифма. Основное логарифмическое тождество. Алгебра 11 класс

Определение логарифма. Основное логарифмическое тождество. Алгебра 11 класс  Презентация на тему ИСТОРИЯ ОТКРЫТКИ

Презентация на тему ИСТОРИЯ ОТКРЫТКИ  Презентация "V I N C E N T VANGOGH" - скачать презентации по МХК

Презентация "V I N C E N T VANGOGH" - скачать презентации по МХК Биологические основы физической культуры. (Лекция 2)

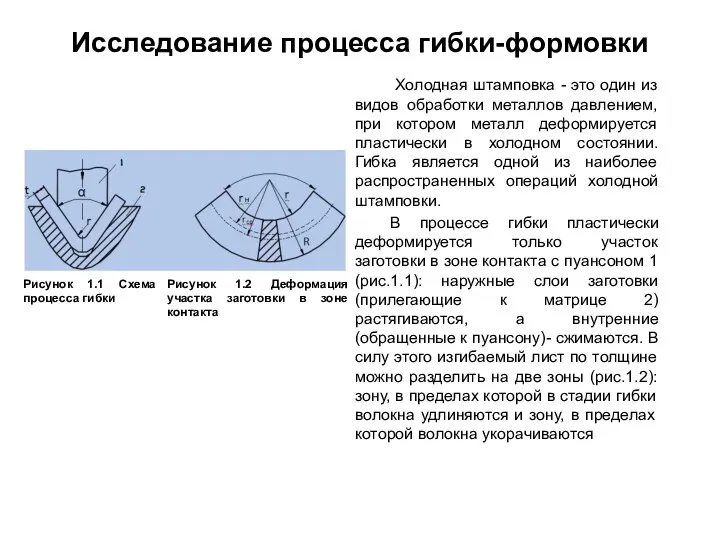

Биологические основы физической культуры. (Лекция 2) Исследование процесса гибки-формовки

Исследование процесса гибки-формовки игра

игра Презентация ЕАЭС

Презентация ЕАЭС  Квадратные уравнения цикл уроков алгебры в 8 классе по учебнику А.Г. Мордковича

Квадратные уравнения цикл уроков алгебры в 8 классе по учебнику А.Г. Мордковича  Презентация "Поддержка национального экспорта" - скачать презентации по Экономике

Презентация "Поддержка национального экспорта" - скачать презентации по Экономике Аттестационная работа. «Исследование структурированных операторов и простых типов данных языка программирования Pascal»

Аттестационная работа. «Исследование структурированных операторов и простых типов данных языка программирования Pascal» Касимова.Миронцева 2.pptx

Касимова.Миронцева 2.pptx Презентация Международное сотрудничество по борьбе с контрабандой в рамках государств членов совета таможенного сотрудничества

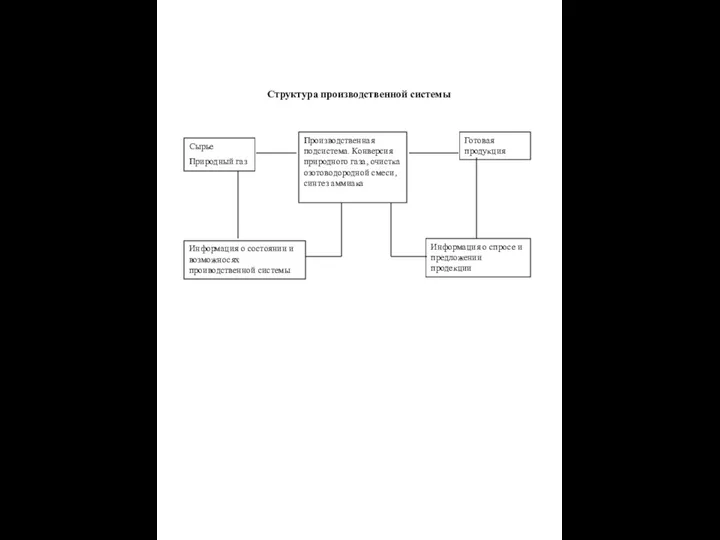

Презентация Международное сотрудничество по борьбе с контрабандой в рамках государств членов совета таможенного сотрудничества Структура производственной системы

Структура производственной системы  Сигнализация H 323

Сигнализация H 323 Рождество. История возникновения рождественской открытки

Рождество. История возникновения рождественской открытки Исследование проблем конкурентоспособности в работах российских ученых Нечаева Анастасия, Юрлова Виктория

Исследование проблем конкурентоспособности в работах российских ученых Нечаева Анастасия, Юрлова Виктория