- Методы анализа в бенчмаркинге

Содержание

- 2. SWOT-анализ — метод стратегического планирования, заключающийся в выявлении факторов внутренней и внешней среды организации и разделении

- 3. Сильные стороны: сильное руководство ясная миссия четкие цели налаженные связи с зарубежными партнерами доступ к финансированию/кредитованию

- 4. Слабые стороны: дублирование управленческих функций проблемы в области финансового менеджмента недостаточная инновационная активность слабое внимание к

- 5. Возможности: рост в новом рыночном сегменте расширение сети филиалов открытие нового направления бизнеса запуск нового продукта

- 6. Угрозы: кризис на рынке/в отрасли появление сильных конкурентов ухудшение мировой рыночной конъюнктуры потеря ключевых работников ужесточение

- 7. Позволят ли сильные стороны реализовать ВОЗМОЖНОСТИ и избежать УГРОЗ? Будут ли слабые стороны препятствовать реализации ВОЗМОЖНОСТЕЙ

- 8. Метод BSC – Balanced Score Сard - Система сбалансированных показателей BSC позволяет руководителям получить набор взаимосвязанных

- 9. Роберт Каплан Дэвид Нортон

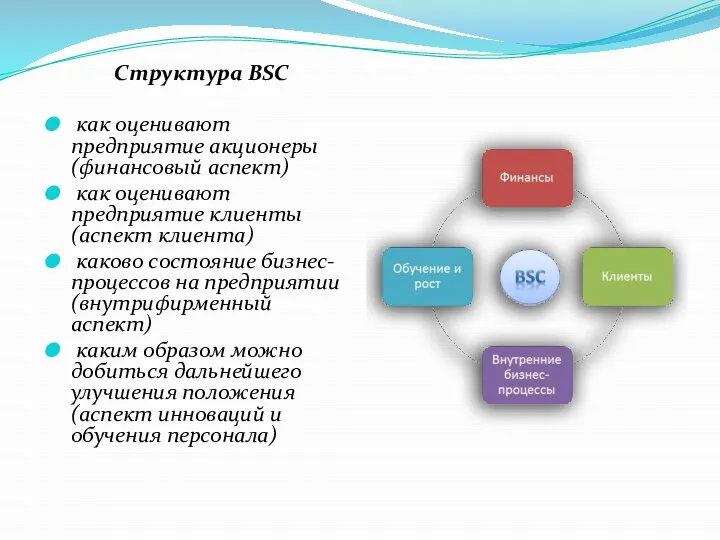

- 10. Структура BSC как оценивают предприятие акционеры (финансовый аспект) как оценивают предприятие клиенты (аспект клиента) каково состояние

- 11. Ключевые показатели эффективности (Key Performance Indicators) — показатели деятельности предприятия, подразделения, работника, которые оценивают результативность и

- 12. 3. Методика АВС-АВВ-АВМ - методика обработки экономической информации и управления на основе анализа бизнес-процессов

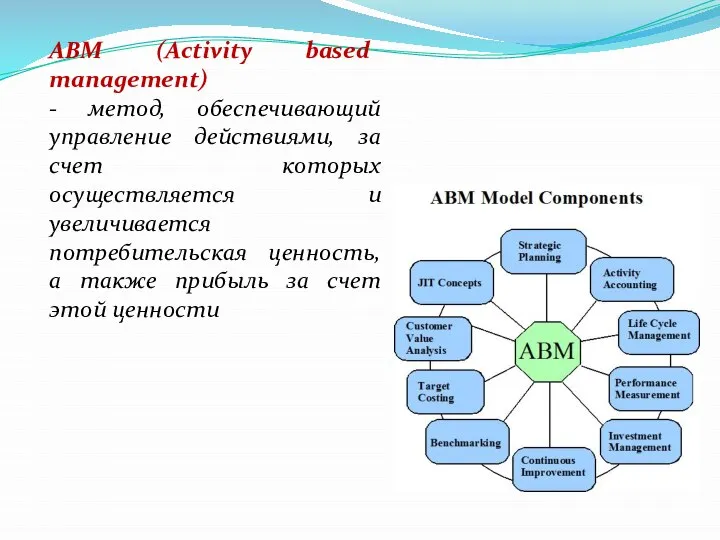

- 13. АВМ (Activity based management) - метод, обеспечивающий управление действиями, за счет которых осуществляется и увеличивается потребительская

- 14. Потребительская ценность набор воспринимаемых и ожидаемых потребителем свойств товара/услуги, а также получаемых нематериальных выгод от имиджа

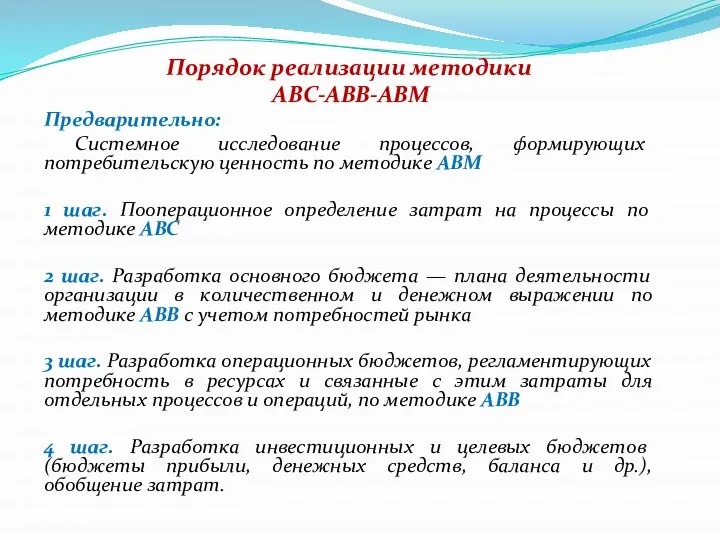

- 15. Порядок реализации методики АВС-АВВ-АВМ Предварительно: Системное исследование процессов, формирующих потребительскую ценность по методике АВM 1 шаг.

- 16. 1. Пооперационное определение затрат на процессы по методике АВС – Activity based costing позволяет: - обоснованно

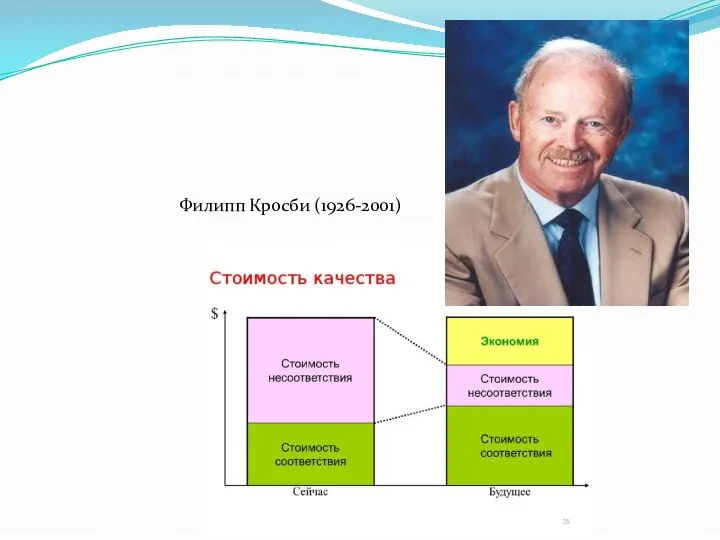

- 17. Филипп Кросби (1926-2001)

- 18. Методика АВС включает: a) выделение основных бизнес-процессов, связанных с созданием конкурентных преимуществ или преодолением таких преимуществ

- 19. 2. Разработка основного бюджета по методике АВВ (Activity Based Budgeting) — разработка плана деятельности организации в

- 20. Основной бюджет (Master budget) - детализированный в количественном и стоимостном выражении план деятельности международной компании. Отражает

- 21. 3. Разработка операционных бюджетов, регламентирующих потребность в ресурсах и связанные с этим затраты для отдельных процессов

- 23. Скачать презентацию

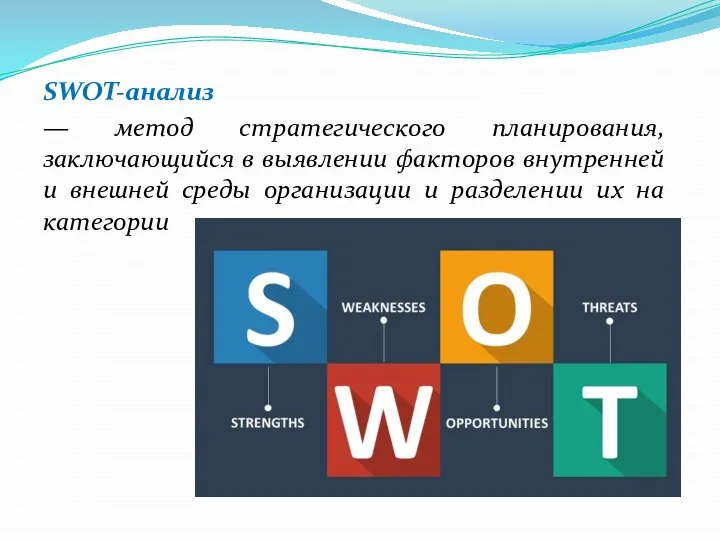

SWOT-анализ

— метод стратегического планирования, заключающийся в выявлении факторов внутренней и внешней

SWOT-анализ

— метод стратегического планирования, заключающийся в выявлении факторов внутренней и внешней

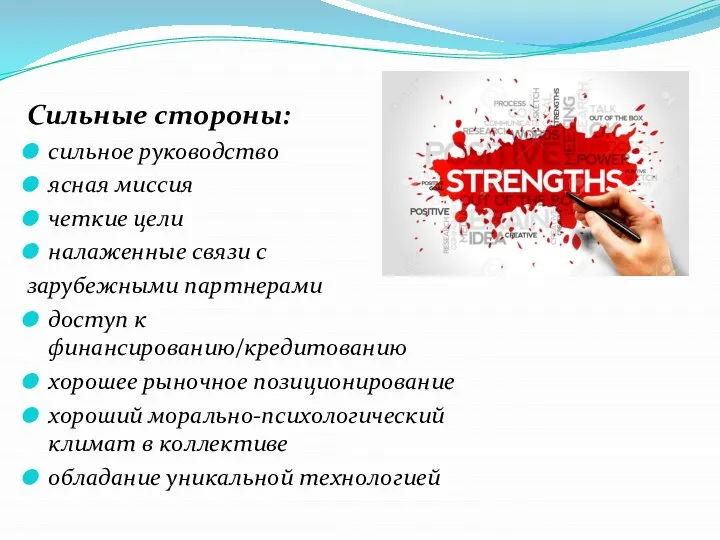

Сильные стороны:

сильное руководство

ясная миссия

четкие цели

налаженные связи с

зарубежными партнерами

доступ к финансированию/кредитованию

хорошее

Сильные стороны:

сильное руководство

ясная миссия

четкие цели

налаженные связи с

зарубежными партнерами

доступ к финансированию/кредитованию

хорошее

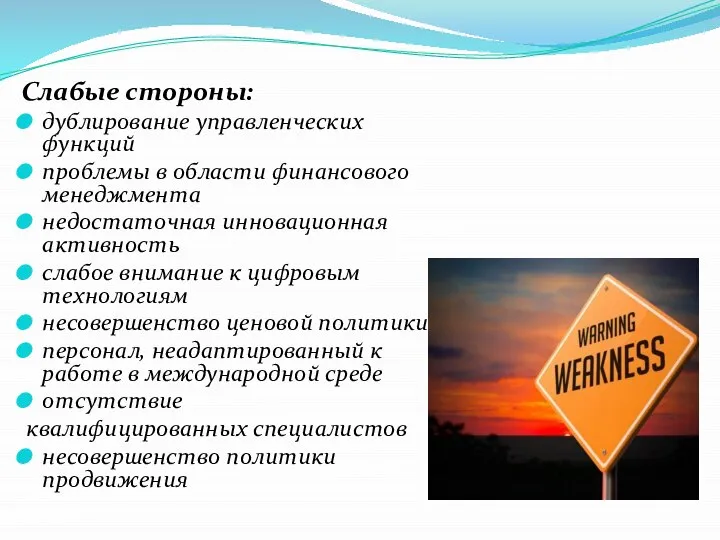

Слабые стороны:

дублирование управленческих функций

проблемы в области финансового менеджмента

недостаточная инновационная активность

слабое внимание

Слабые стороны:

дублирование управленческих функций

проблемы в области финансового менеджмента

недостаточная инновационная активность

слабое внимание

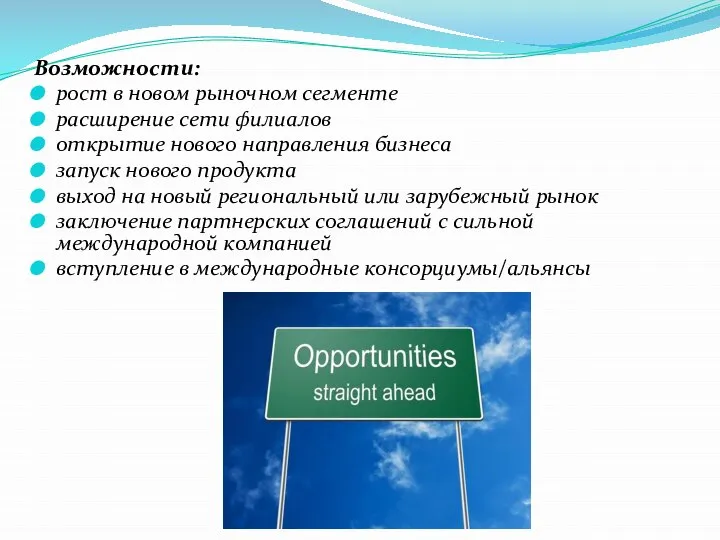

Возможности:

рост в новом рыночном сегменте

расширение сети филиалов

открытие нового направления бизнеса

запуск нового

Возможности:

рост в новом рыночном сегменте

расширение сети филиалов

открытие нового направления бизнеса

запуск нового

Угрозы:

кризис на рынке/в отрасли

появление сильных конкурентов

ухудшение мировой рыночной конъюнктуры

потеря ключевых работников

ужесточение

Угрозы:

кризис на рынке/в отрасли

появление сильных конкурентов

ухудшение мировой рыночной конъюнктуры

потеря ключевых работников

ужесточение

Позволят ли сильные стороны реализовать ВОЗМОЖНОСТИ и избежать УГРОЗ?

Будут ли слабые

Позволят ли сильные стороны реализовать ВОЗМОЖНОСТИ и избежать УГРОЗ?

Будут ли слабые

Метод BSC – Balanced Score Сard

- Система сбалансированных показателей

BSC позволяет

Метод BSC – Balanced Score Сard

- Система сбалансированных показателей

BSC позволяет

Роберт Каплан

Дэвид Нортон

Роберт Каплан

Дэвид Нортон

Структура BSC

как оценивают предприятие акционеры (финансовый аспект)

как оценивают предприятие

Структура BSC

как оценивают предприятие акционеры (финансовый аспект)

как оценивают предприятие

Ключевые показатели эффективности

(Key Performance Indicators)

— показатели деятельности предприятия, подразделения, работника,

Ключевые показатели эффективности

(Key Performance Indicators)

— показатели деятельности предприятия, подразделения, работника,

3. Методика АВС-АВВ-АВМ

- методика обработки экономической информации и управления на

3. Методика АВС-АВВ-АВМ

- методика обработки экономической информации и управления на

АВМ (Activity based management)

- метод, обеспечивающий управление действиями, за счет которых

АВМ (Activity based management)

- метод, обеспечивающий управление действиями, за счет которых

Потребительская ценность

набор воспринимаемых и ожидаемых потребителем свойств товара/услуги, а также получаемых

Потребительская ценность

набор воспринимаемых и ожидаемых потребителем свойств товара/услуги, а также получаемых

Порядок реализации методики

АВС-АВВ-АВМ

Предварительно:

Системное исследование процессов, формирующих потребительскую ценность по

Порядок реализации методики

АВС-АВВ-АВМ

Предварительно:

Системное исследование процессов, формирующих потребительскую ценность по

1. Пооперационное определение затрат на процессы по методике АВС – Activity

Филипп Кросби (1926-2001)

Филипп Кросби (1926-2001)

Методика АВС включает:

a) выделение основных бизнес-процессов, связанных с созданием конкурентных преимуществ

a) выделение основных бизнес-процессов, связанных с созданием конкурентных преимуществ

2. Разработка основного бюджета по методике АВВ (Activity Based Budgeting)

— разработка

2. Разработка основного бюджета по методике АВВ (Activity Based Budgeting)

— разработка

Основной бюджет

(Master budget)

- детализированный в количественном и стоимостном выражении план деятельности

Основной бюджет

(Master budget)

- детализированный в количественном и стоимостном выражении план деятельности

3. Разработка операционных бюджетов, регламентирующих потребность в ресурсах и связанные с

3. Разработка операционных бюджетов, регламентирующих потребность в ресурсах и связанные с

Налоговый мониторинг. Проблемы и пути совершенствования правового регулирования

Налоговый мониторинг. Проблемы и пути совершенствования правового регулирования Презентация Денежные компенсации гражданам, пострадавшим от радиационных воздействий. Виды компенсаций, размеры, порядок выплаты

Презентация Денежные компенсации гражданам, пострадавшим от радиационных воздействий. Виды компенсаций, размеры, порядок выплаты Алгоритм заказа

Алгоритм заказа  болезни легких

болезни легких  Правовое регулирование предоставления земельных участков для строительства

Правовое регулирование предоставления земельных участков для строительства Художественная керамика

Художественная керамика РЕШЕНИЕ НЕРАВЕНСТВ С ОДНИМ НЕИЗВЕСТНЫМ

РЕШЕНИЕ НЕРАВЕНСТВ С ОДНИМ НЕИЗВЕСТНЫМ  «Обобщение знаний об имени прилагательном». , учитель начальных классов МБОУ ООШ № 37 п.Балакирево Блинова Тамара Анатольевна

«Обобщение знаний об имени прилагательном». , учитель начальных классов МБОУ ООШ № 37 п.Балакирево Блинова Тамара Анатольевна Презентация ИСТОРИЯ ЭКОНОМИЧЕСКИХ УЧЕНИЙ Экономическая мысль России (XIX-нач. XX вв.)

Презентация ИСТОРИЯ ЭКОНОМИЧЕСКИХ УЧЕНИЙ Экономическая мысль России (XIX-нач. XX вв.) Каким образом организуется планирование деятельности таможенных органов? Подготовили Виноградов Георгий и Яманди Елена

Каким образом организуется планирование деятельности таможенных органов? Подготовили Виноградов Георгий и Яманди Елена  Формальна логіка у вирішенні задач діагностики та лікування

Формальна логіка у вирішенні задач діагностики та лікування Модульная технология возведения высотных каркасных зданий из стальных элементов

Модульная технология возведения высотных каркасных зданий из стальных элементов Црква у хришћанској архитектури - презентация

Црква у хришћанској архитектури - презентация Презентация

Презентация Управління вартістю капіталу Капітал підприємства

Управління вартістю капіталу Капітал підприємства Задачи государственной статистики России

Задачи государственной статистики России св-вва_вв_табл_ДНЕ

св-вва_вв_табл_ДНЕ История баскетбола

История баскетбола Исаак Ильич Левитан (1860-1900) Работу выполнил Тихачев Вячеслав ученик 5 «Б» класса МОУ лицея №10 Г. Советска

Исаак Ильич Левитан (1860-1900) Работу выполнил Тихачев Вячеслав ученик 5 «Б» класса МОУ лицея №10 Г. Советска Понятие правоотношений

Понятие правоотношений Матлаб (Создание графических приложений)

Матлаб (Создание графических приложений) Гришина Людмила Юрьевна МОУ СОШ №31 г Липецка

Гришина Людмила Юрьевна МОУ СОШ №31 г Липецка  Табун

Табун  Активные процессы в современном русском языке

Активные процессы в современном русском языке Расчет опор

Расчет опор ЛЕКЦИЯ 3 ЛЕКАРСТВЕННЫЕ СРЕДСТВА, ПРОИЗВОДНЫЕ ЦИКЛОПЕНТАНПЕРГИДРОФЕНАНТРЕНА

ЛЕКЦИЯ 3 ЛЕКАРСТВЕННЫЕ СРЕДСТВА, ПРОИЗВОДНЫЕ ЦИКЛОПЕНТАНПЕРГИДРОФЕНАНТРЕНА  Разминка Подготовила: Лепичева Наталия

Разминка Подготовила: Лепичева Наталия Защита авторских прав программного обеспечения

Защита авторских прав программного обеспечения