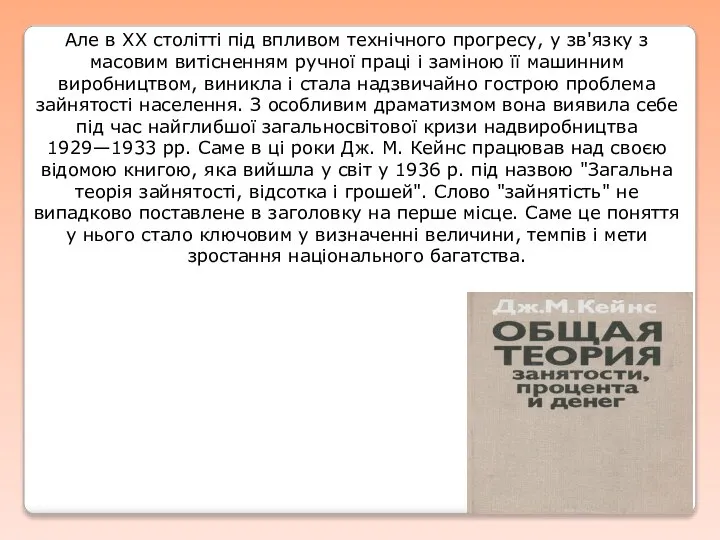

Але в XX столітті під впливом технічного прогресу, у зв'язку з

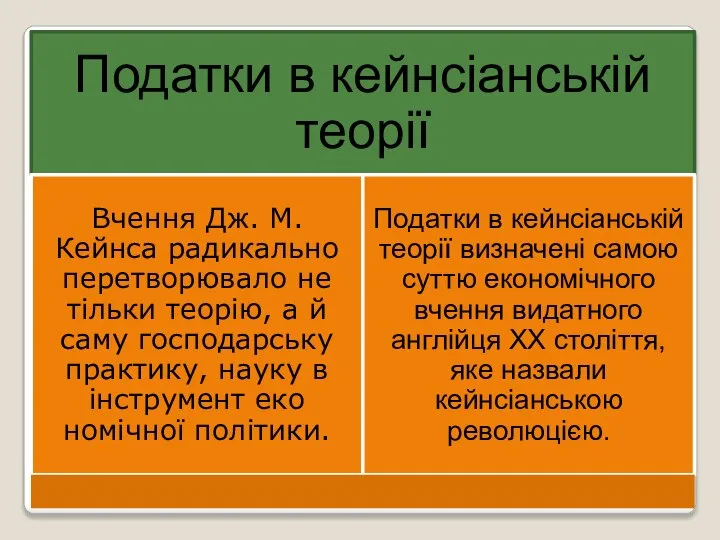

масовим витісненням ручної праці і заміною її машинним виробництвом, виникла і стала надзвичайно гострою проблема зайнятості населення. З особливим драматизмом вона виявила себе під час найглибшої загальносвітової кризи надвиробництва 1929—1933 рр. Саме в ці роки Дж. М. Кейнс працював над своєю відомою книгою, яка вийшла у світ у 1936 р. під назвою "Загальна теорія зайнятості, відсотка і грошей". Слово "зайнятість" не випадково поставлене в заголовку на перше місце. Саме це поняття у нього стало ключовим у визначенні величини, темпів і мети зростання національного багатства.

Дифракция света ч 2

Дифракция света ч 2 Владивостокский государственный университет экономики и сервиса

Владивостокский государственный университет экономики и сервиса  Викторина по сказкам Г-Х Андерсена Гузенкова М.Н.

Викторина по сказкам Г-Х Андерсена Гузенкова М.Н. Концепция процессов и потоков. Задания, процессы, потоки, волокна

Концепция процессов и потоков. Задания, процессы, потоки, волокна Презентация ОСО

Презентация ОСО Графический метод решения системы линейных уравнений с двумя переменными

Графический метод решения системы линейных уравнений с двумя переменными  Презентация Основные подходы к формированию цен

Презентация Основные подходы к формированию цен  Полупроводниковые электрические аппараты

Полупроводниковые электрические аппараты Презентация на тему "НАРКОТИЧЕСКИЕ АНАЛЬГЕТИКИ" - скачать презентации по Медицине

Презентация на тему "НАРКОТИЧЕСКИЕ АНАЛЬГЕТИКИ" - скачать презентации по Медицине Ганна Шостак

Ганна Шостак Моделирование муниципальных мероприятий по обеспечению введения ФГОС НОО второго поколения на 1 ступени обучения Федотова Анж

Моделирование муниципальных мероприятий по обеспечению введения ФГОС НОО второго поколения на 1 ступени обучения Федотова Анж Оптово-распределительный центр сельскохозяйственной продукции International Food Market в Санкт-Петербурге. Проект

Оптово-распределительный центр сельскохозяйственной продукции International Food Market в Санкт-Петербурге. Проект Узлы. Виды узлов

Узлы. Виды узлов Религии мира

Религии мира Презентация на тему "Использование информационно-коммуникационных технологий в начальной школе" - скачать презентации по Пе

Презентация на тему "Использование информационно-коммуникационных технологий в начальной школе" - скачать презентации по Пе Идеальная фигура

Идеальная фигура Электронные тахеометры Leica TPS 1200+

Электронные тахеометры Leica TPS 1200+ ИСКУССТВО РУКОПИСНОЙ КНИГИ Муниципальное автономное образовательное учреждение дополнительн

ИСКУССТВО РУКОПИСНОЙ КНИГИ Муниципальное автономное образовательное учреждение дополнительн Система 5S Путь к стандартизации работ и новому качеству рабочих мест (уровень компании) Семинар по бережливому производству

Система 5S Путь к стандартизации работ и новому качеству рабочих мест (уровень компании) Семинар по бережливому производству Спортивный клуб «Политехник»

Спортивный клуб «Политехник» Проблемы связанные с оценкой и реализацией ИННОВАЦИОННЫХ ПРОЕКТОВ

Проблемы связанные с оценкой и реализацией ИННОВАЦИОННЫХ ПРОЕКТОВ Викторина _

Викторина _ Формы и типы развития социокультурных инициатив

Формы и типы развития социокультурных инициатив Прямая и плоскость

Прямая и плоскость Кислотные обработки в терригенном коллекторе

Кислотные обработки в терригенном коллекторе Основные понятия и классификация технологических процессов обработки данных Показатели оценки эффективности и выбор варианта ор

Основные понятия и классификация технологических процессов обработки данных Показатели оценки эффективности и выбор варианта ор Agile, Scrum подходы в управлении проектами

Agile, Scrum подходы в управлении проектами Системы охраны изобретений за рубежом

Системы охраны изобретений за рубежом