- ПЛАНИРОВАНИЕ ЭКСПЛУАТАЦИОННЫХ РАСХОДОВ ЖЕЛЕЗНЫХ ДОРОГ

Содержание

- 2. ПЛАН ЛЕКЦИИ: Состав и структура эксплуатационных расходов Планирование эксплуатационных расходов. Методы планирования эксплуатационных расходов

- 3. 1. Состав и структура эксплуатационных расходов Эксплуатационные расходы – это текущие затраты железных дорог, необходимые для

- 4. Цель планирования эксплуатационных расходов – обеспечение выполнения заданного объема перевозок (работ, услуг) экономически обоснованным уровнем денежных

- 5. Планирование и учет расходов должны обеспечить: − формирование полной и достоверной информации о фактических расходах на

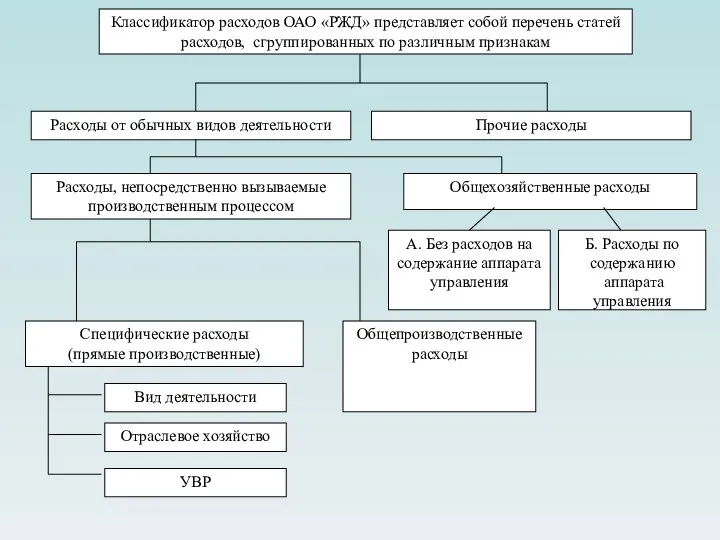

- 6. Расходы от обычных видов деятельности Прочие расходы

- 7. Классификация расходов По признаку учета (по способу включения в себестоимость продукции): прямые косвенные (распределяемые). 2. По

- 8. 2. Планирование эксплуатационных расходов а) База планирования - годовой план перевозок с разбивкой по кварталам. б)

- 9. Классификация эксплуатационных расходов по элементам затрат: Затраты на оплату труда. Отчисления на социальные нужды. Материальные затраты

- 10. Структура эксплуатационных расходов и расходов промышленности по элементам затрат

- 11. Затраты на оплату труда и отчисления на социальные нужды любые начисления работникам в денежной и (или)

- 12. Расходы на материалы По объему работы ПС и нормам расхода на единицу объема работы (измеритель). По

- 13. Расходы на топливо и электроэнергию Планируются по направлениям их расходования: 1. Для тяги поездов; 2. На

- 14. Методы расхода на топливо (электроэнергию) для тяги поездов : а) На основе объема работы в т-км

- 15. Методы расхода на топливо (электроэнергию) для тяги поездов : б) По видам работы и простоя локомотива:

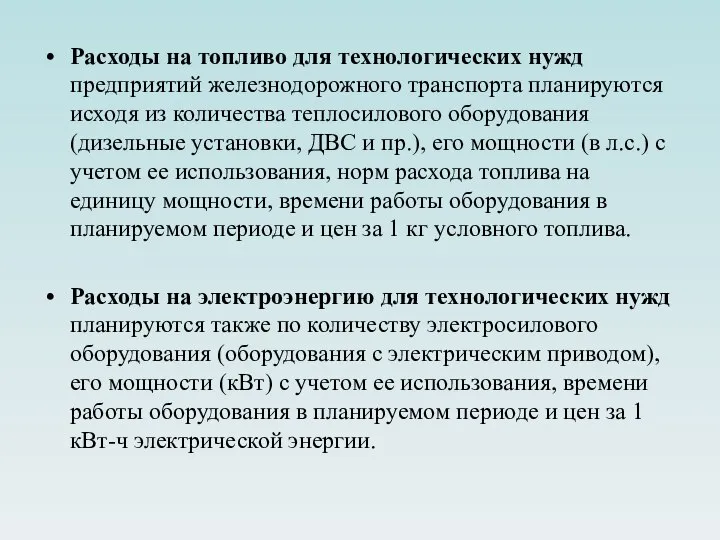

- 16. Расходы на топливо для технологических нужд предприятий железнодорожного транспорта планируются исходя из количества теплосилового оборудования (дизельные

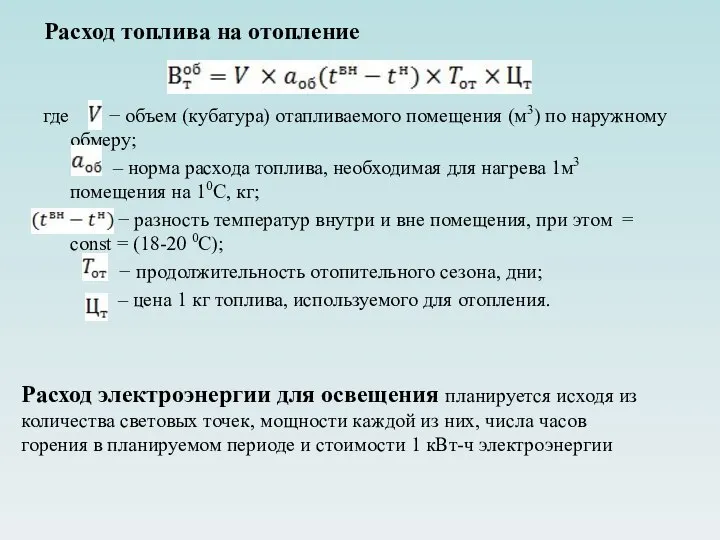

- 17. Расход топлива на отопление где − объем (кубатура) отапливаемого помещения (м3) по наружному обмеру; – норма

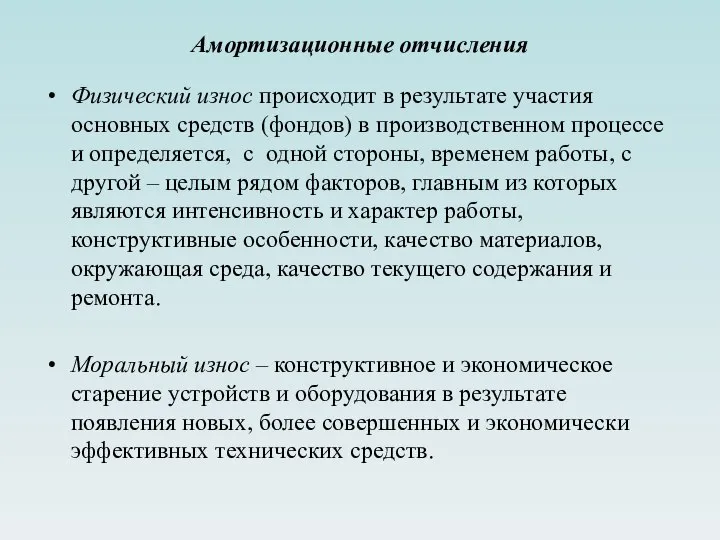

- 18. Амортизационные отчисления Физический износ происходит в результате участия основных средств (фондов) в производственном процессе и определяется,

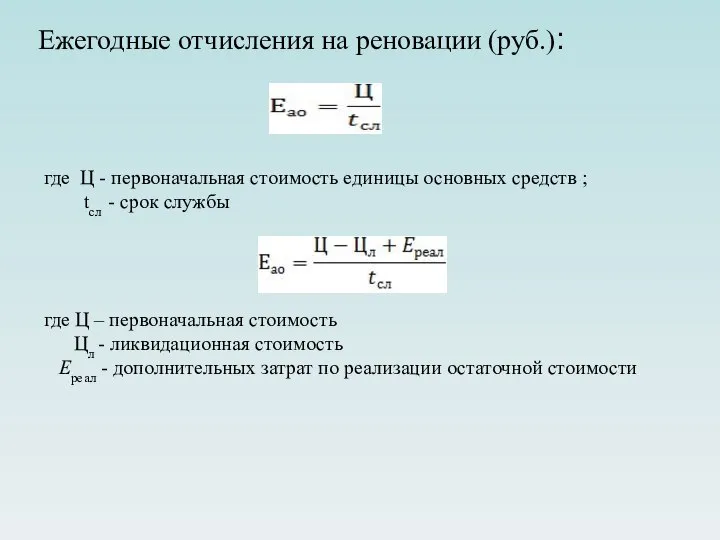

- 19. Ежегодные отчисления на реновации (руб.): где Ц - первоначальная стоимость единицы основных средств ; tсл -

- 21. Скачать презентацию

ПЛАН ЛЕКЦИИ:

Состав и структура эксплуатационных расходов

Планирование эксплуатационных расходов.

Методы планирования эксплуатационных расходов

ПЛАН ЛЕКЦИИ:

Состав и структура эксплуатационных расходов

Планирование эксплуатационных расходов.

Методы планирования эксплуатационных расходов

1. Состав и структура эксплуатационных расходов

Эксплуатационные расходы – это текущие затраты

1. Состав и структура эксплуатационных расходов

Эксплуатационные расходы – это текущие затраты

Цель планирования эксплуатационных расходов – обеспечение выполнения заданного объема перевозок

Цель планирования эксплуатационных расходов – обеспечение выполнения заданного объема перевозок

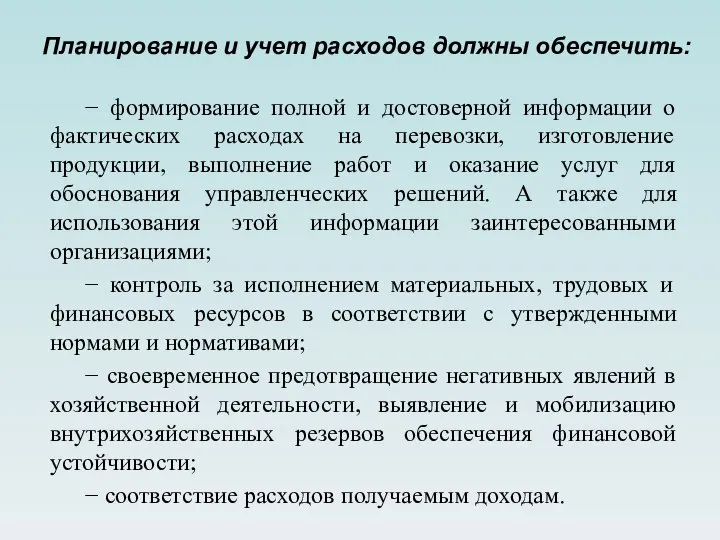

Планирование и учет расходов должны обеспечить:

− формирование полной и достоверной информации

Планирование и учет расходов должны обеспечить:

− формирование полной и достоверной информации

Расходы от обычных видов деятельности

Прочие расходы

Расходы от обычных видов деятельности

Прочие расходы

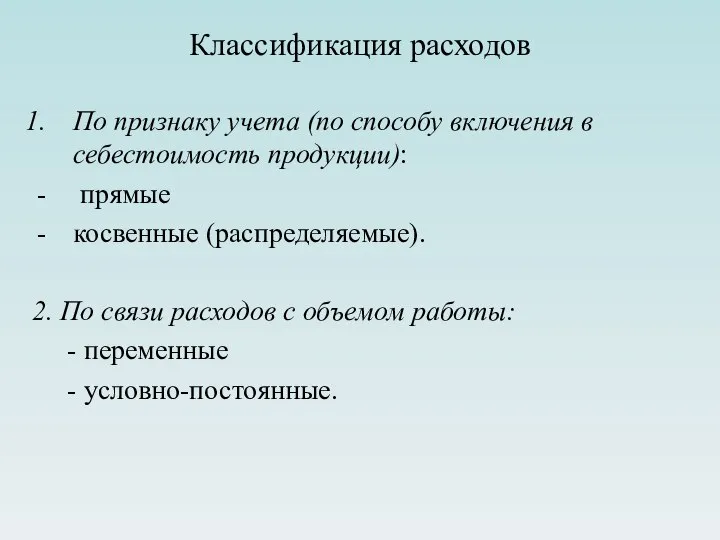

Классификация расходов

По признаку учета (по способу включения в себестоимость продукции):

прямые

Классификация расходов

По признаку учета (по способу включения в себестоимость продукции):

прямые

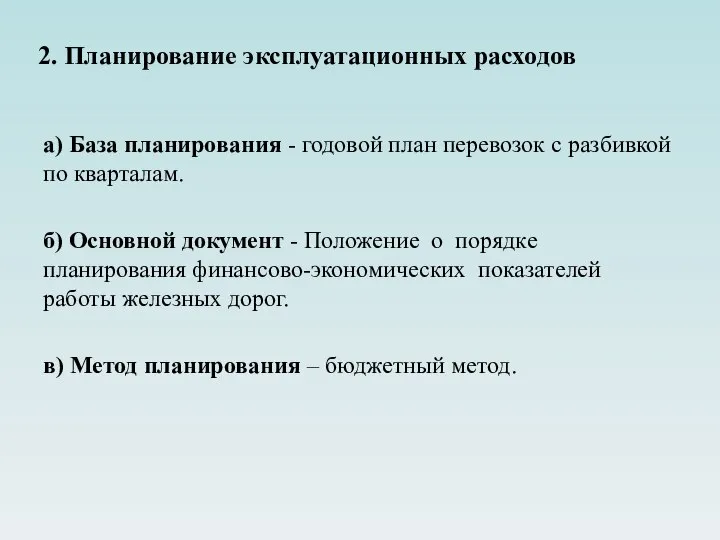

2. Планирование эксплуатационных расходов

а) База планирования - годовой план перевозок с

2. Планирование эксплуатационных расходов

а) База планирования - годовой план перевозок с

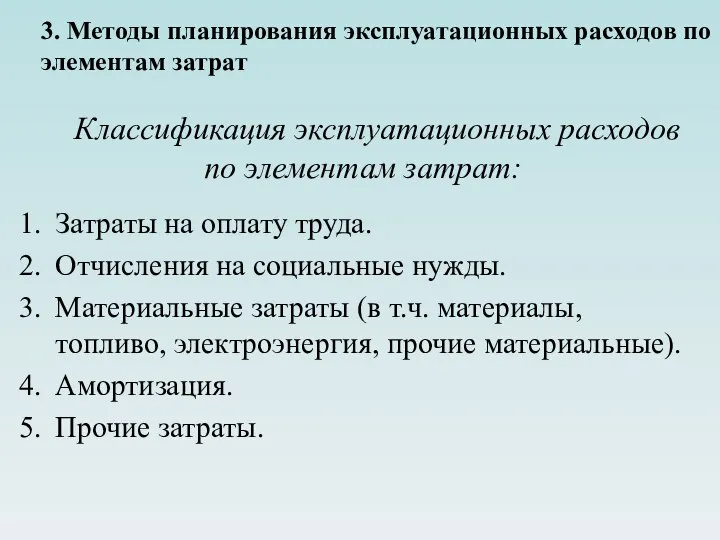

Классификация эксплуатационных расходов по элементам затрат:

Затраты на оплату труда.

Отчисления на социальные

Классификация эксплуатационных расходов по элементам затрат:

Затраты на оплату труда.

Отчисления на социальные

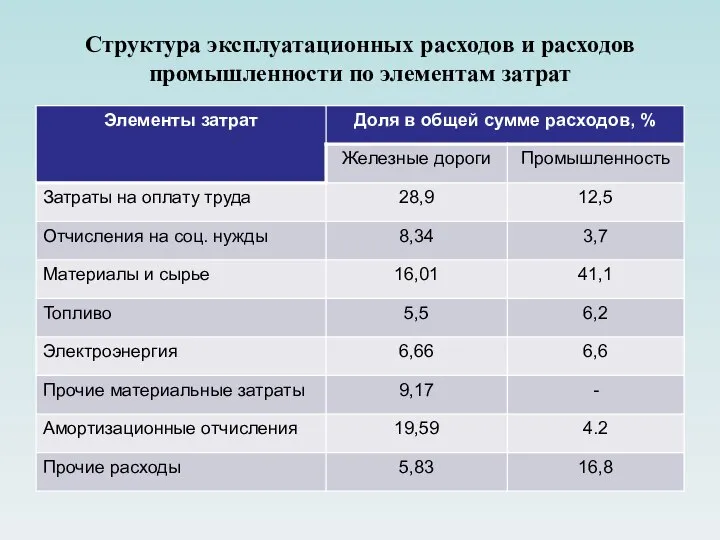

Структура эксплуатационных расходов и расходов промышленности по элементам затрат

Структура эксплуатационных расходов и расходов промышленности по элементам затрат

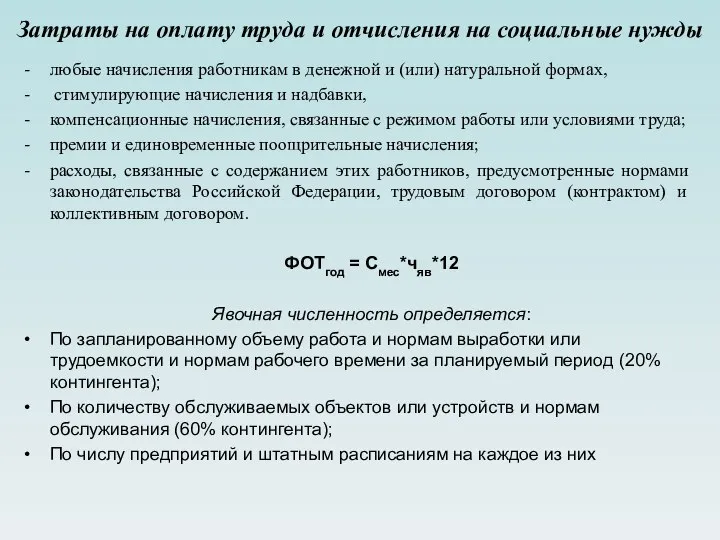

Затраты на оплату труда и отчисления на социальные нужды

любые начисления работникам

Затраты на оплату труда и отчисления на социальные нужды

любые начисления работникам

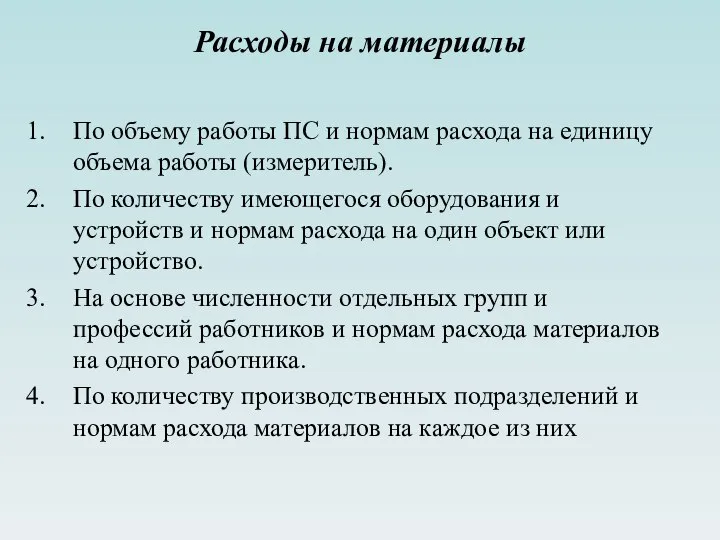

Расходы на материалы

По объему работы ПС и нормам расхода на единицу

Расходы на материалы

По объему работы ПС и нормам расхода на единицу

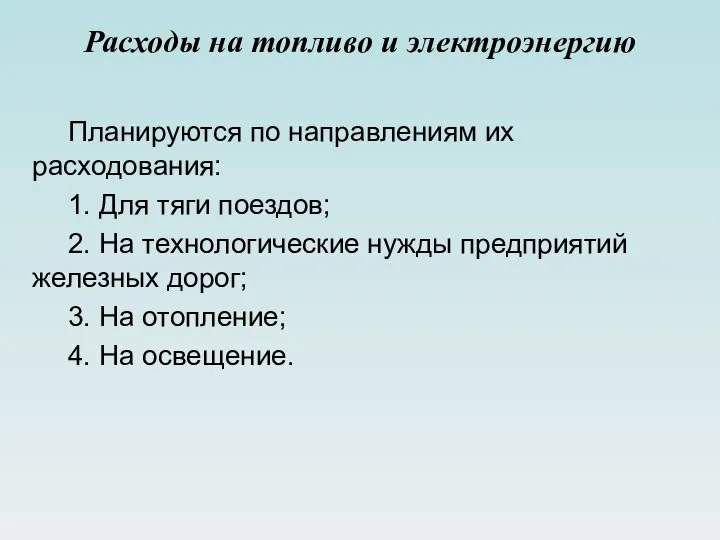

Расходы на топливо и электроэнергию

Планируются по направлениям их расходования:

1. Для

Расходы на топливо и электроэнергию

Планируются по направлениям их расходования:

1. Для

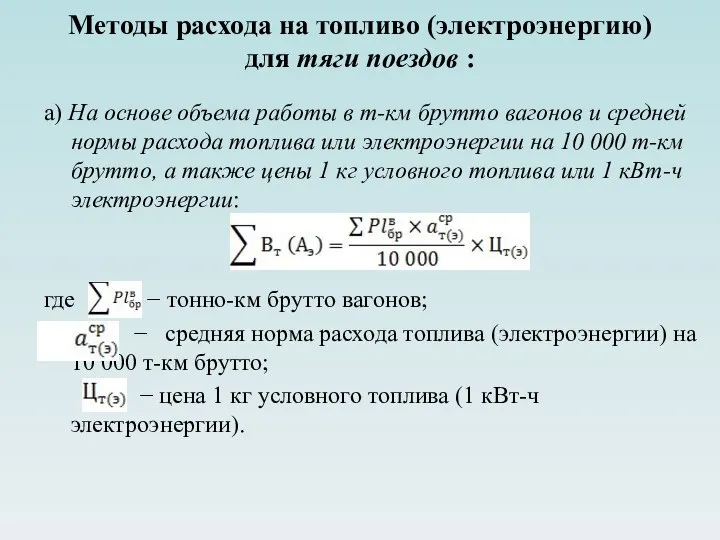

Методы расхода на топливо (электроэнергию) для тяги поездов :

а) На основе

Методы расхода на топливо (электроэнергию) для тяги поездов :

а) На основе

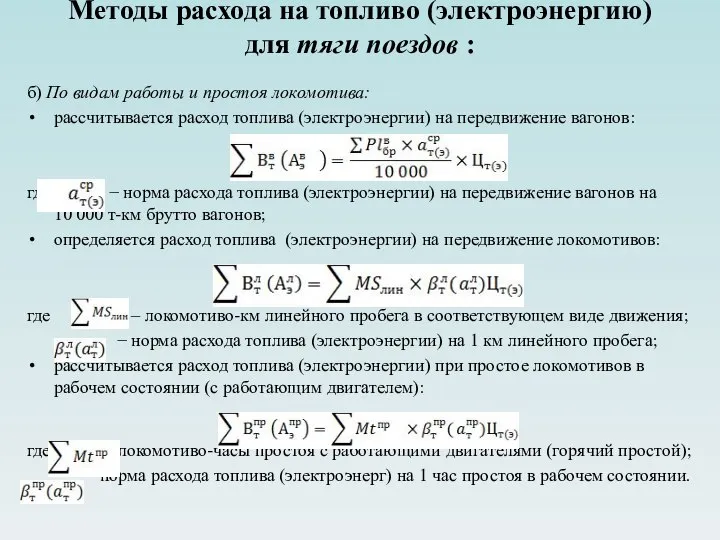

Методы расхода на топливо (электроэнергию) для тяги поездов :

б) По видам

Методы расхода на топливо (электроэнергию) для тяги поездов :

б) По видам

Расходы на топливо для технологических нужд предприятий железнодорожного транспорта планируются исходя

Расходы на топливо для технологических нужд предприятий железнодорожного транспорта планируются исходя

Расход топлива на отопление

где − объем (кубатура) отапливаемого помещения (м3) по

Расход топлива на отопление

где − объем (кубатура) отапливаемого помещения (м3) по

Амортизационные отчисления

Физический износ происходит в результате участия основных средств (фондов) в

Амортизационные отчисления

Физический износ происходит в результате участия основных средств (фондов) в

Ежегодные отчисления на реновации (руб.):

где Ц - первоначальная стоимость единицы основных

Ежегодные отчисления на реновации (руб.):

где Ц - первоначальная стоимость единицы основных

Связь теории государства и права с политологией

Связь теории государства и права с политологией Информация об опасностях

Информация об опасностях  Холепатии

Холепатии Декларация. Корпоративный подоходный налог для некоммерческих организаций

Декларация. Корпоративный подоходный налог для некоммерческих организаций Оранжевая Революция Украины в 2004 г.

Оранжевая Революция Украины в 2004 г. Из истории России - презентация для начальной школы_

Из истории России - презентация для начальной школы_ Презентация на тему "Закрытые повреждения головы и грудной клетки" - скачать презентации по Медицине

Презентация на тему "Закрытые повреждения головы и грудной клетки" - скачать презентации по Медицине Образовательные программы

Образовательные программы Основы здорового образа жизни студента. Физическая культура в обеспечении здоровья

Основы здорового образа жизни студента. Физическая культура в обеспечении здоровья Лесоводство с основами лесных культур

Лесоводство с основами лесных культур Татарская национальная кухня

Татарская национальная кухня Государство, как форма социальной организации и социального управления

Государство, как форма социальной организации и социального управления Упаковка и маркировка пищевых продуктов

Упаковка и маркировка пищевых продуктов Присоединение Украины к России 1654 год

Присоединение Украины к России 1654 год Жиымдар (массивтер)

Жиымдар (массивтер) Леонардо да Винчи – художник или математик!?

Леонардо да Винчи – художник или математик!? Тема 5: Денежно-кредитная система и денежно-кредитная политика Доцент Ковальская Марика Ивановна

Тема 5: Денежно-кредитная система и денежно-кредитная политика Доцент Ковальская Марика Ивановна  Интерактив. Вопросы. Мода 19 век

Интерактив. Вопросы. Мода 19 век Mathematical functions, characters, and strings. Introduction to Java Programming

Mathematical functions, characters, and strings. Introduction to Java Programming Языкознание эпохи Возрождения

Языкознание эпохи Возрождения МБОУ СОШ №6 г. Киржач учитель начальных классов Макарова Светлана Витальевна

МБОУ СОШ №6 г. Киржач учитель начальных классов Макарова Светлана Витальевна Установка пролетных строений

Установка пролетных строений Қазақ елі-бай ел Погорелова Екатерина 1-077 ЖМ

Қазақ елі-бай ел Погорелова Екатерина 1-077 ЖМ История физики 3

История физики 3 Правила по уходу за велосипедом

Правила по уходу за велосипедом Тема доклада: «Основы процессно-ориентированного подхода к управлению таможенными органами» Подготовили студентки гр. ДС-03 С

Тема доклада: «Основы процессно-ориентированного подхода к управлению таможенными органами» Подготовили студентки гр. ДС-03 С Управление процессом создания и освоения новых столярных изделий на примере ООО «ЗЗСИ «КРОНА»

Управление процессом создания и освоения новых столярных изделий на примере ООО «ЗЗСИ «КРОНА» Terrorism. Types of Terrorism

Terrorism. Types of Terrorism