-

МСБО 25 (переформатований у 1994 р.) Облік інвестицій

Содержание

- 2. МСБО 25 (переформатований у 1994 р.) Мета і сфера застосування МСБО 25 слід застосовувати в обліку

- 3. МСБО 25 (переформатований у 1994 р.) Визначення Інвестиція - це актив, утримуваний підприємством для приросту капіталу

- 4. МСБО 25 (переформатований у 1994 р.) Балансова вартість інвестицій Поточні інвестиції: Інвестиції, які класифікуються як поточні

- 5. МСБО 25 (переформатований у 1994 р.) Балансова вартість інвестицій (продовження) Довгострокові інвестиції: - за собівартістю; -

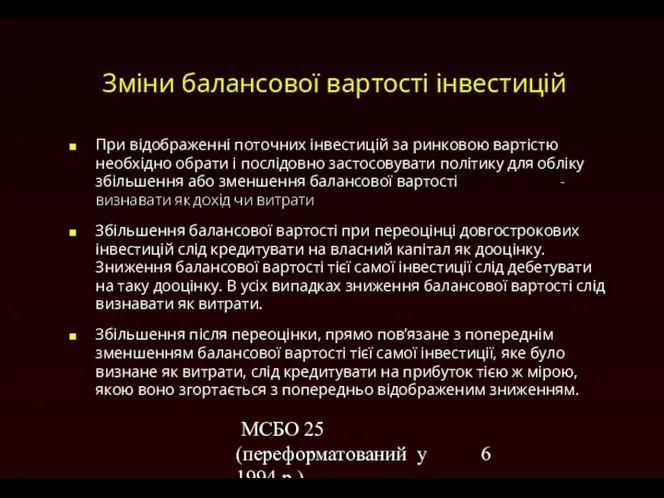

- 6. МСБО 25 (переформатований у 1994 р.) Зміни балансової вартості інвестицій При відображенні поточних інвестицій за ринковою

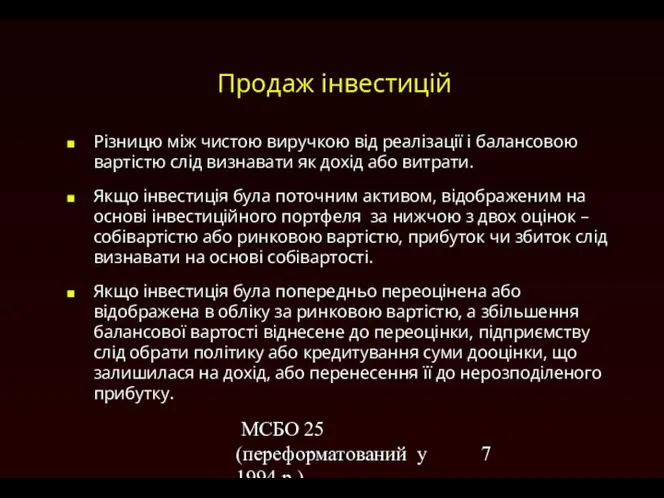

- 7. МСБО 25 (переформатований у 1994 р.) Продаж інвестицій Різницю між чистою виручкою від реалізації і балансовою

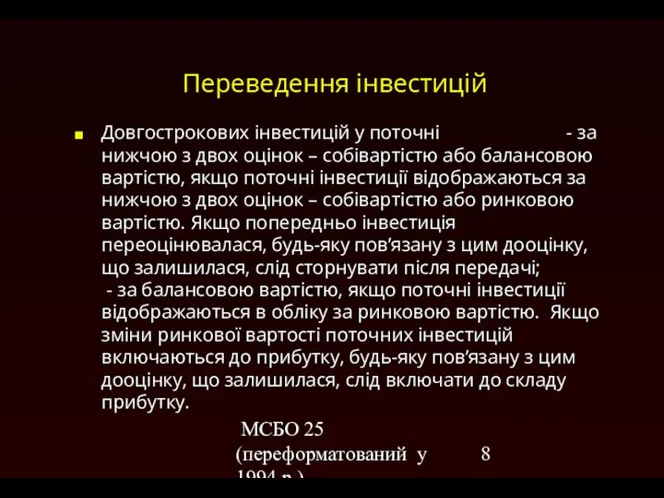

- 8. МСБО 25 (переформатований у 1994 р.) Переведення інвестицій Довгострокових інвестицій у поточні - за нижчою з

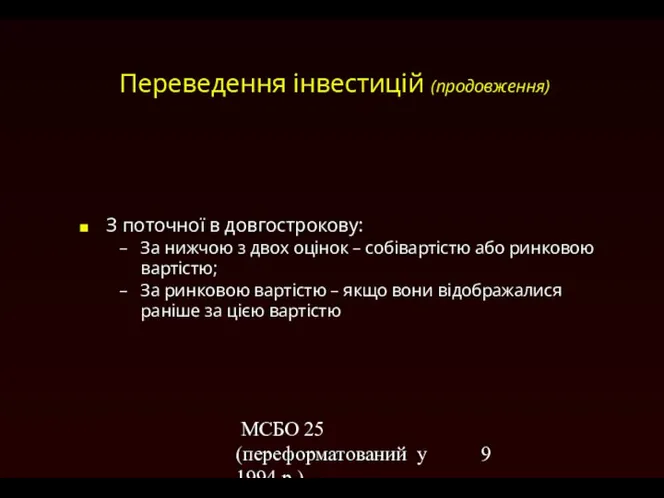

- 9. МСБО 25 (переформатований у 1994 р.) Переведення інвестицій (продовження) З поточної в довгострокову: За нижчою з

- 10. МСБО 25 (переформатований у 1994 р.) Розкриття Облікову політику щодо: - визначення балансової вартості інвестицій; -

- 12. Скачать презентацию

МСБО 25 (переформатований у 1994 р.)

Мета і сфера застосування

МСБО 25

МСБО 25 (переформатований у 1994 р.)

Мета і сфера застосування

МСБО 25

МСБО 25 (переформатований у 1994 р.)

Визначення

Інвестиція - це актив, утримуваний

МСБО 25 (переформатований у 1994 р.)

Визначення

Інвестиція - це актив, утримуваний

МСБО 25 (переформатований у 1994 р.)

Балансова вартість інвестицій

Поточні інвестиції:

Інвестиції,

МСБО 25 (переформатований у 1994 р.)

Балансова вартість інвестицій

Поточні інвестиції:

Інвестиції,

МСБО 25 (переформатований у 1994 р.)

Балансова вартість інвестицій (продовження)

Довгострокові інвестиції:

-

МСБО 25 (переформатований у 1994 р.)

Балансова вартість інвестицій (продовження)

Довгострокові інвестиції:

-

МСБО 25 (переформатований у 1994 р.)

Зміни балансової вартості інвестицій

При відображенні

МСБО 25 (переформатований у 1994 р.)

Зміни балансової вартості інвестицій

При відображенні

МСБО 25 (переформатований у 1994 р.)

Продаж інвестицій

Різницю між чистою виручкою

МСБО 25 (переформатований у 1994 р.)

Продаж інвестицій

Різницю між чистою виручкою

МСБО 25 (переформатований у 1994 р.)

Переведення інвестицій

Довгострокових інвестицій у поточні -

МСБО 25 (переформатований у 1994 р.)

Переведення інвестицій

Довгострокових інвестицій у поточні -

МСБО 25 (переформатований у 1994 р.)

Переведення інвестицій (продовження)

З поточної в

МСБО 25 (переформатований у 1994 р.)

Переведення інвестицій (продовження)

З поточної в

МСБО 25 (переформатований у 1994 р.)

Розкриття

Облікову політику щодо: - визначення балансової вартості

МСБО 25 (переформатований у 1994 р.)

Розкриття

Облікову політику щодо: - визначення балансової вартості

Оказание государственных услуг в области промышленной безопасности РГУ Департамента КИРПБ МИР РК

Оказание государственных услуг в области промышленной безопасности РГУ Департамента КИРПБ МИР РК Поведение фирмы на рынке совершенной конкуренции в краткосрочном периоде

Поведение фирмы на рынке совершенной конкуренции в краткосрочном периоде Методы монтажа конструкций зданий и сооружений

Методы монтажа конструкций зданий и сооружений Информационная модель ЛДП

Информационная модель ЛДП Проецирование. Тест

Проецирование. Тест Презентация Классификация овощей

Презентация Классификация овощей  ООП 2. Класс и Объект

ООП 2. Класс и Объект Презентация Я-концепция и самосознание личности

Презентация Я-концепция и самосознание личности  Методика обоснования управленческих решений на основе маржинального анализа

Методика обоснования управленческих решений на основе маржинального анализа Муниципальное бюджетное общеобразовательное учреждение «Средняя общеобразовательная школа №15 п. Березайка» «Гармония жилья с

Муниципальное бюджетное общеобразовательное учреждение «Средняя общеобразовательная школа №15 п. Березайка» «Гармония жилья с  Наркоз

Наркоз Понятие консалтинга в области информационных технологий

Понятие консалтинга в области информационных технологий  Презентация "Оп-арт" - скачать презентации по МХК

Презентация "Оп-арт" - скачать презентации по МХК Леонардо да Винчи

Леонардо да Винчи Выполнили: Мельников Дмитрий, 204 группа Хмель Дмитрий, 203 группа

Выполнили: Мельников Дмитрий, 204 группа Хмель Дмитрий, 203 группа Зовнішньоекономічна діяльність підприємства

Зовнішньоекономічна діяльність підприємства План для свай

План для свай Электронные ресурсы в работе учителя математики

Электронные ресурсы в работе учителя математики Шаблон проекта

Шаблон проекта Таможня

Таможня Презентация Культура эпохи Возрождения

Презентация Культура эпохи Возрождения Антибактериальные химиотерапевтические средства. Принципы химиотерапии. Антибиотики.

Антибактериальные химиотерапевтические средства. Принципы химиотерапии. Антибиотики. Пасха. День чудесного воскресения Иисуса Христа

Пасха. День чудесного воскресения Иисуса Христа Развитие внимания на уроках - презентация для начальной школы_

Развитие внимания на уроках - презентация для начальной школы_ Промышленный шпионаж

Промышленный шпионаж Техника рисования быстрых рисунков - скетчинг

Техника рисования быстрых рисунков - скетчинг PHP #1.1. Введение. Быстрый старт

PHP #1.1. Введение. Быстрый старт Как принимать платежи Яндекс.Деньгами без подключения? Инструменты. Финансовые схемы. Примеры.

Как принимать платежи Яндекс.Деньгами без подключения? Инструменты. Финансовые схемы. Примеры.