-

МСБО 8 Чистий прибуток або збиток за період, суттєві помилки та зміни в обліковій політиці

Содержание

- 2. МСБО 8 Мета та сфера застосування Застосовується при відображенні прибутку та збитків у результаті: звичайної діяльності

- 3. МСБО 8 Чистий прибуток або збиток за період Усі статті доходу та витрат, визнаних протягом певного

- 4. МСБО 8 Звичайні та екстраординарні статті Звичайна діяльність: будь-яка діяльність, що здійснюється підприємством як складник його

- 5. МСБО 8 “Виключні статті” У випадках, коли дохід та витрати в межах прибутку або збитків від

- 6. МСБО 8 Зміни в облікових оцінках Результат зміни облікових оцінок має включатися у визначення чистого прибутку

- 7. МСБО 8 Зміни в облікових оцінках (продовження) Слід розкривати характер і суму змін в облікових оцінках,

- 8. МСБО 8 Зміни в обліковій політиці Облікова політика: це конкретні принципи, основи, домовленості, правила та процедури,

- 9. МСБО 8 Зміни в обліковій політиці: Застосування МСБО Зміна в обліковій політиці, яка відбувається з прийняттям

- 10. МСБО 8 Інші зміни в обліковій політиці: базовий підхід Зміни в обліковій політиці мають застосовуватись ретроспективно

- 11. МСБО 8 Інші зміни в обліковій політиці: базовий підхід (продовження) Коли зміни в обліковій політиці мають

- 12. МСБО 8 Інші зміни в обліковій політиці: Дозволений альтернативний підхід Зміни в обліковій політиці мають застосовуватись

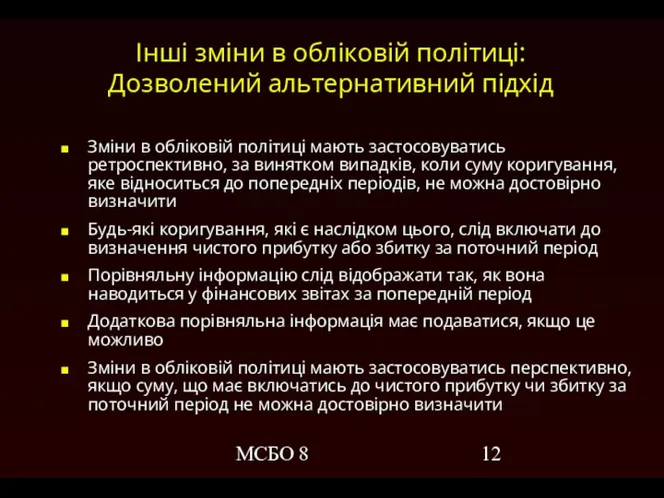

- 13. МСБО 8 Інші зміни в обліковій політиці: Дозволений альтернативний підхід (продовження) Коли зміни а обліковій політиці

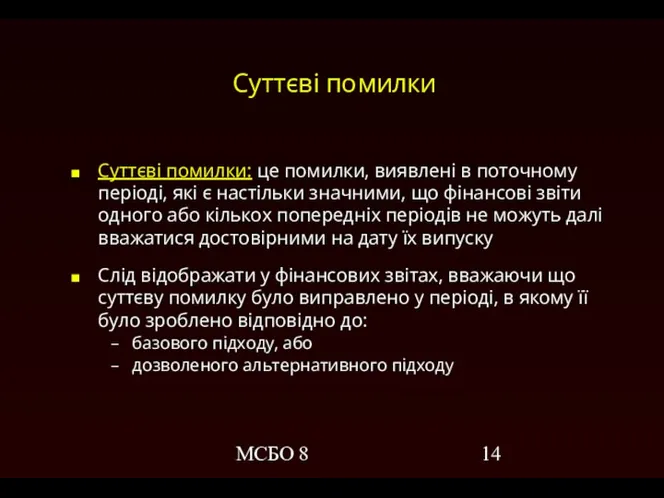

- 14. МСБО 8 Суттєві помилки Суттєві помилки: це помилки, виявлені в поточному періоді, які є настільки значними,

- 15. МСБО 8 Суттєві помилки: базовий підхід Сума коригування що відноситься до періодів відображених у фінансових звітах

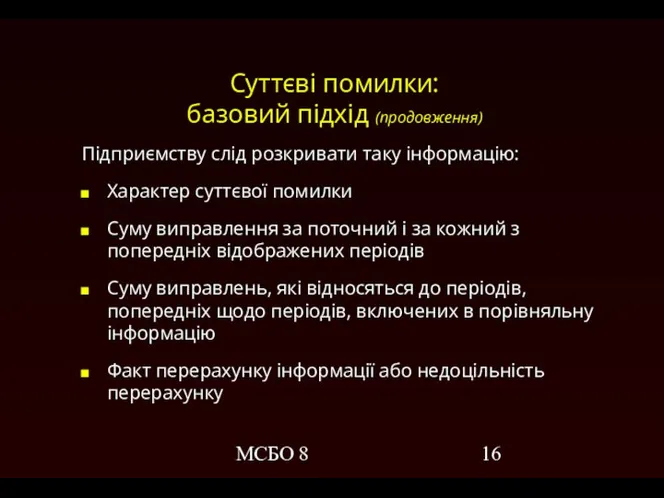

- 16. МСБО 8 Суттєві помилки: базовий підхід (продовження) Підприємству слід розкривати таку інформацію: Характер суттєвої помилки Суму

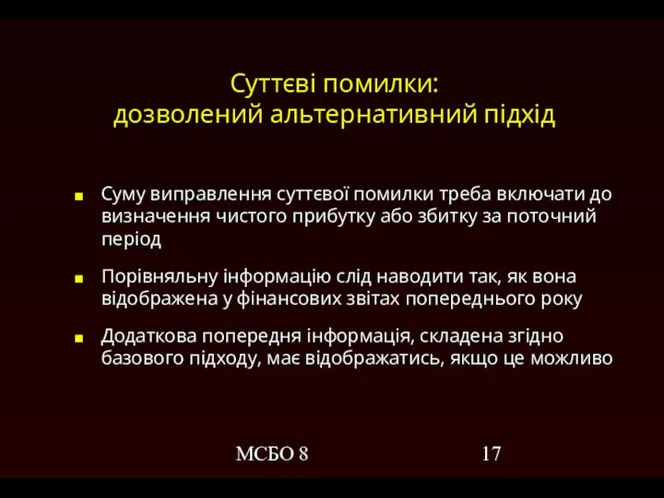

- 17. МСБО 8 Суттєві помилки: дозволений альтернативний підхід Суму виправлення суттєвої помилки треба включати до визначення чистого

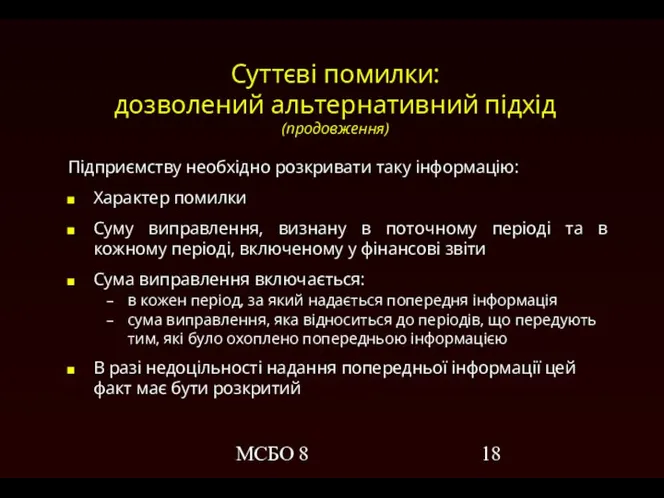

- 18. МСБО 8 Суттєві помилки: дозволений альтернативний підхід (продовження) Підприємству необхідно розкривати таку інформацію: Характер помилки Суму

- 19. МСБО 8 ПКТ-8: Перше застосування МСБО Коли МСБО вперше повністю застосовують як первинну основу обліку, фінансові

- 20. МСБО 8 ПКТ-8: Перше застосування МСБО: (продовження) Слід розкривати: той факт, що неможливо достовірно визначити суму

- 22. Скачать презентацию

МСБО 8

Мета та сфера застосування

Застосовується при відображенні прибутку та збитків у

МСБО 8

Мета та сфера застосування

Застосовується при відображенні прибутку та збитків у

МСБО 8

Чистий прибуток або збиток за період

Усі статті доходу та витрат,

МСБО 8

Чистий прибуток або збиток за період

Усі статті доходу та витрат,

МСБО 8

Звичайні та екстраординарні статті

Звичайна діяльність: будь-яка діяльність, що здійснюється підприємством

МСБО 8

Звичайні та екстраординарні статті

Звичайна діяльність: будь-яка діяльність, що здійснюється підприємством

МСБО 8

“Виключні статті”

У випадках, коли дохід та витрати в межах прибутку

МСБО 8

“Виключні статті”

У випадках, коли дохід та витрати в межах прибутку

МСБО 8

Зміни в облікових оцінках

Результат зміни облікових оцінок має включатися у

МСБО 8

Зміни в облікових оцінках

Результат зміни облікових оцінок має включатися у

МСБО 8

Зміни в облікових оцінках (продовження)

Слід розкривати характер і суму змін

МСБО 8

Зміни в облікових оцінках (продовження)

Слід розкривати характер і суму змін

МСБО 8

Зміни в обліковій політиці

Облікова політика: це конкретні принципи, основи, домовленості,

МСБО 8

Зміни в обліковій політиці

Облікова політика: це конкретні принципи, основи, домовленості,

МСБО 8

Зміни в обліковій політиці:

Застосування МСБО

Зміна в обліковій політиці, яка відбувається

МСБО 8

Зміни в обліковій політиці:

Застосування МСБО

Зміна в обліковій політиці, яка відбувається

МСБО 8

Інші зміни в обліковій політиці:

базовий підхід

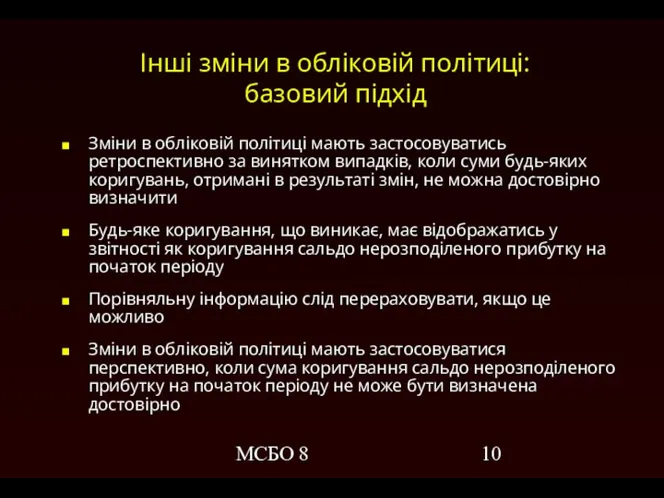

Зміни в обліковій політиці мають

МСБО 8

Інші зміни в обліковій політиці:

базовий підхід

Зміни в обліковій політиці мають

МСБО 8

Інші зміни в обліковій політиці:

базовий підхід (продовження)

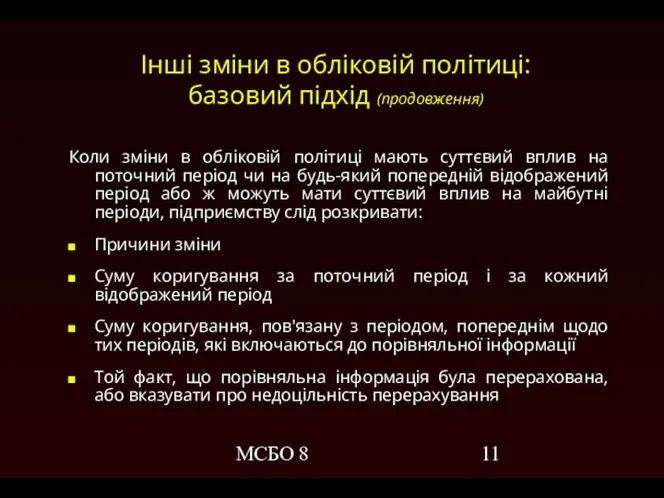

Коли зміни в обліковій

МСБО 8

Інші зміни в обліковій політиці:

базовий підхід (продовження)

Коли зміни в обліковій

МСБО 8

Інші зміни в обліковій політиці:

Дозволений альтернативний підхід

Зміни в обліковій політиці

МСБО 8

Інші зміни в обліковій політиці:

Дозволений альтернативний підхід

Зміни в обліковій політиці

МСБО 8

Інші зміни в обліковій політиці:

Дозволений альтернативний підхід (продовження)

Коли зміни а

МСБО 8

Інші зміни в обліковій політиці:

Дозволений альтернативний підхід (продовження)

Коли зміни а

МСБО 8

Суттєві помилки

Суттєві помилки: це помилки, виявлені в поточному періоді, які

МСБО 8

Суттєві помилки

Суттєві помилки: це помилки, виявлені в поточному періоді, які

МСБО 8

Суттєві помилки:

базовий підхід

Сума коригування що відноситься до періодів відображених

МСБО 8

Суттєві помилки:

базовий підхід

Сума коригування що відноситься до періодів відображених

МСБО 8

Суттєві помилки:

базовий підхід (продовження)

Підприємству слід розкривати таку інформацію:

Характер суттєвої

МСБО 8

Суттєві помилки:

базовий підхід (продовження)

Підприємству слід розкривати таку інформацію:

Характер суттєвої

МСБО 8

Суттєві помилки:

дозволений альтернативний підхід

Суму виправлення суттєвої помилки треба включати

МСБО 8

Суттєві помилки:

дозволений альтернативний підхід

Суму виправлення суттєвої помилки треба включати

МСБО 8

Суттєві помилки:

дозволений альтернативний підхід (продовження)

Підприємству необхідно розкривати таку інформацію:

Характер

МСБО 8

Суттєві помилки:

дозволений альтернативний підхід (продовження)

Підприємству необхідно розкривати таку інформацію:

Характер

МСБО 8

ПКТ-8: Перше застосування МСБО

Коли МСБО вперше повністю застосовують як первинну

МСБО 8

ПКТ-8: Перше застосування МСБО

Коли МСБО вперше повністю застосовують як первинну

МСБО 8

ПКТ-8: Перше застосування МСБО: (продовження)

Слід розкривати:

той факт, що неможливо достовірно

МСБО 8

ПКТ-8: Перше застосування МСБО: (продовження)

Слід розкривати:

той факт, що неможливо достовірно

Паттерны проектирования (Design patterns)

Паттерны проектирования (Design patterns) Наш выбор. Выборы в Госдуму России

Наш выбор. Выборы в Госдуму России Презентация на тему "Легко ли быть подростком?" - скачать презентации по Педагогике

Презентация на тему "Легко ли быть подростком?" - скачать презентации по Педагогике Презентация Порядок привлечения к административной ответственности за нарушение таможенных правил

Презентация Порядок привлечения к административной ответственности за нарушение таможенных правил Теория права. Право, как система

Теория права. Право, как система Мейоз

Мейоз Специзмерения системах автоматики и телемеханики

Специзмерения системах автоматики и телемеханики Искусство древней Греции Общая характеристика культуры и искусства древней Греции

Искусство древней Греции Общая характеристика культуры и искусства древней Греции Презентация Политология в системе профессиональной подготовки таможенника.

Презентация Политология в системе профессиональной подготовки таможенника. Шаблоны проектирования

Шаблоны проектирования Возрождение религии. Ислам как культура мира

Возрождение религии. Ислам как культура мира Персональный компьютер

Персональный компьютер Ремонт и наладка опорного узла траверсы формовочной машины

Ремонт и наладка опорного узла траверсы формовочной машины Инсулин, глюкагон, лептин, метаболический синдром

Инсулин, глюкагон, лептин, метаболический синдром Аналоговая техника. Импульсные источники питания с гальванической развязкой. (Лекция 3)

Аналоговая техника. Импульсные источники питания с гальванической развязкой. (Лекция 3) Презентация "Назначение и виды языков моделирования" - скачать презентации по Экономике

Презентация "Назначение и виды языков моделирования" - скачать презентации по Экономике Порядок проведения государственной экологической экспертизы. Заключение ГЭЭ

Порядок проведения государственной экологической экспертизы. Заключение ГЭЭ  история лампы накаливания

история лампы накаливания Презентация____

Презентация____ Театр Средневековья

Театр Средневековья Управление заказами клиентов SAP ERP

Управление заказами клиентов SAP ERP Волновая энергетика

Волновая энергетика Управление человеческими ресурсами. Деловая оценка работников. (Тема 7)

Управление человеческими ресурсами. Деловая оценка работников. (Тема 7) Среднее арифметическое и дисперсия на Python

Среднее арифметическое и дисперсия на Python Політична влада. (Лекція 2)

Політична влада. (Лекція 2) Электротехникалык

Электротехникалык ГЕНЕТИКА ЧЕЛОВЕКА И МЕДИЦИНСКАЯ ГЕНЕТИКА Сломинский Петр Андреевич доктор биологических наук, профессор Заведующий ла

ГЕНЕТИКА ЧЕЛОВЕКА И МЕДИЦИНСКАЯ ГЕНЕТИКА Сломинский Петр Андреевич доктор биологических наук, профессор Заведующий ла Секретарь - лицо фирмы

Секретарь - лицо фирмы