МСФО 2 «Запасы» Определения Оценка запасов Методы определения себестоимости Правила оценки для отражения в отчётности Требова

- МСФО 2 «Запасы» Определения Оценка запасов Методы определения себестоимости Правила оценки для отражения в отчётности Требова

Содержание

- 2. 1. Определения Сфера применения МСФО 2 не распространяется на: Незавершенное производство по договорам на строительство Финансовые

- 3. 1. Определения Запасы – это активы, которые: предназначены для продажи в ходе обычной деятельности (например, готовая

- 4. 1. Определения Чистая цена продажи – это расчетная продажная цена в ходе обычной деятельности за вычетом

- 5. 2. Оценка запасов Запасы должны оцениваться по наименьшей из двух величин: - по себестоимости или -

- 6. 2. Оценка запасов Затраты на приобретение включают: цену приобретения (за вычетом торговых и оптовых скидок), транспортно-экспедиционные

- 7. 2. Оценка запасов Затраты на переработку имеют производственный характер и включают: прямые производственные затраты, накладные производственные

- 8. 2. Оценка запасов ПРОЧИЕ ЗАТРАТЫ могут включаться в стоимость запасов только в том случае, если они

- 9. 2. Оценка запасов Не включаются в себестоимость запасов: сверхнормативные потери сырья, а также расходы на оплату

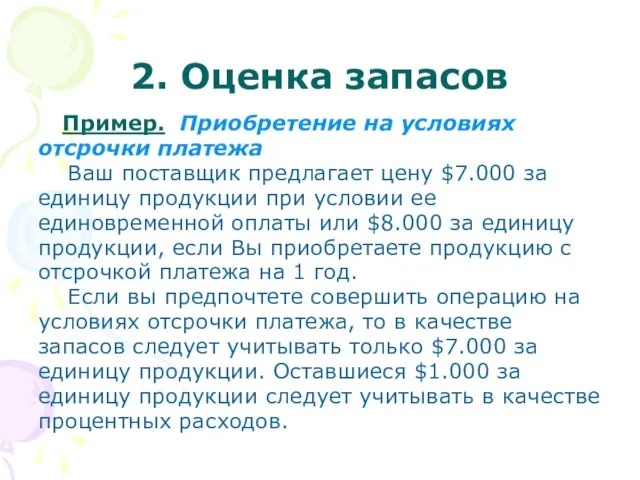

- 10. 2. Оценка запасов Пример. Приобретение на условиях отсрочки платежа Ваш поставщик предлагает цену $7.000 за единицу

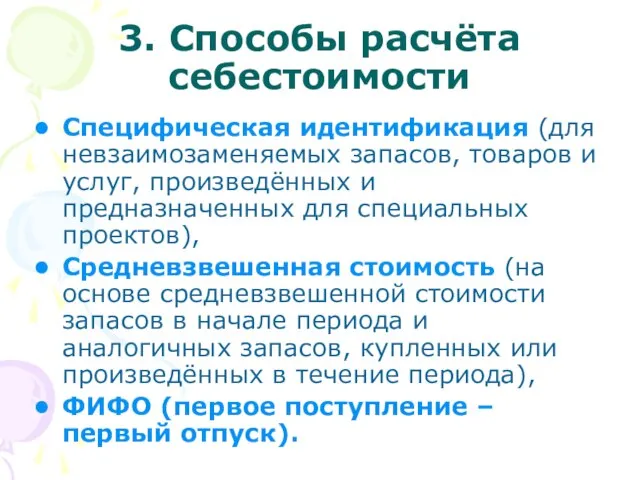

- 11. 3. Способы расчёта себестоимости Специфическая идентификация (для невзаимозаменяемых запасов, товаров и услуг, произведённых и предназначенных для

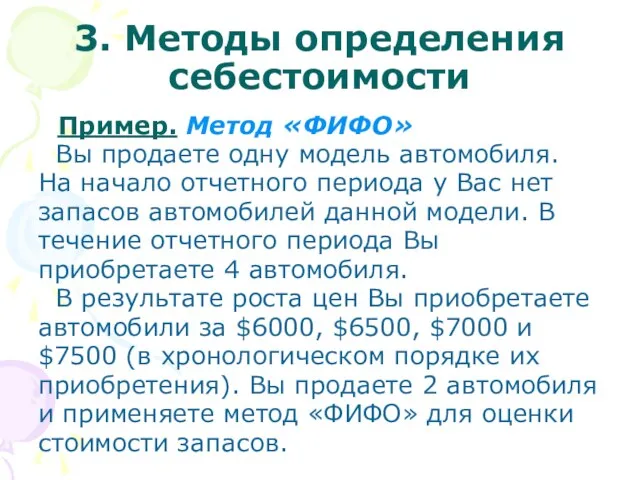

- 12. 3. Методы определения себестоимости Пример. Метод «ФИФО» Вы продаете одну модель автомобиля. На начало отчетного периода

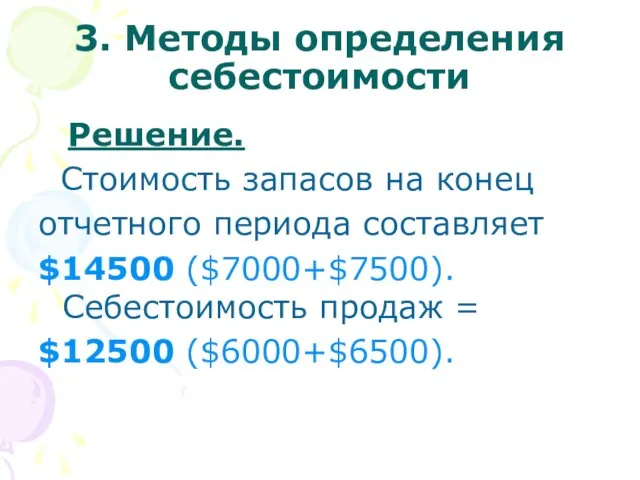

- 13. 3. Методы определения себестоимости Решение. Стоимость запасов на конец отчетного периода составляет $14500 ($7000+$7500). Себестоимость продаж

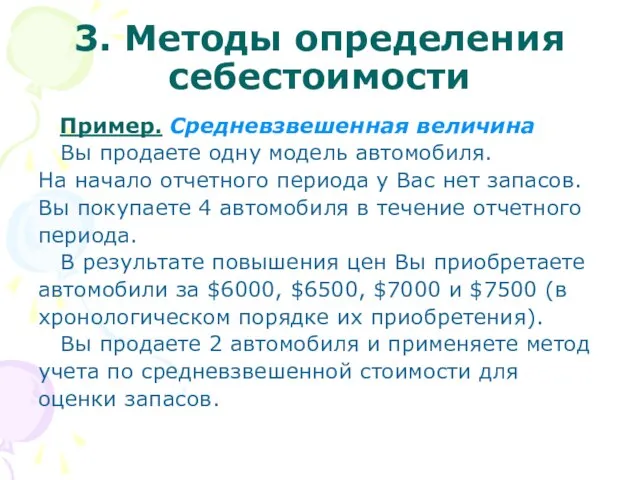

- 14. 3. Методы определения себестоимости Пример. Средневзвешенная величина Вы продаете одну модель автомобиля. На начало отчетного периода

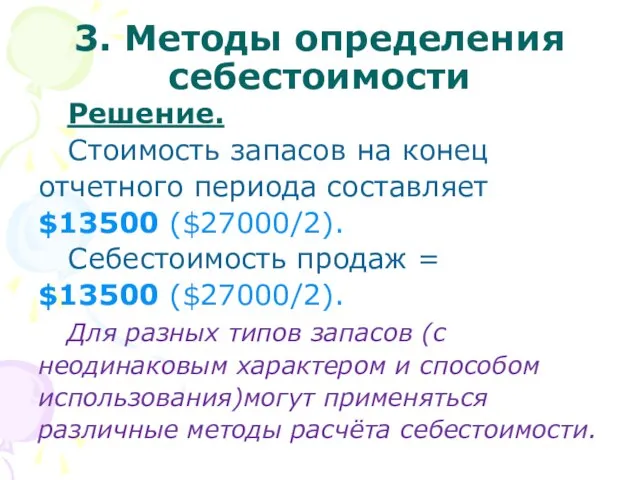

- 15. 3. Методы определения себестоимости Решение. Стоимость запасов на конец отчетного периода составляет $13500 ($27000/2). Себестоимость продаж

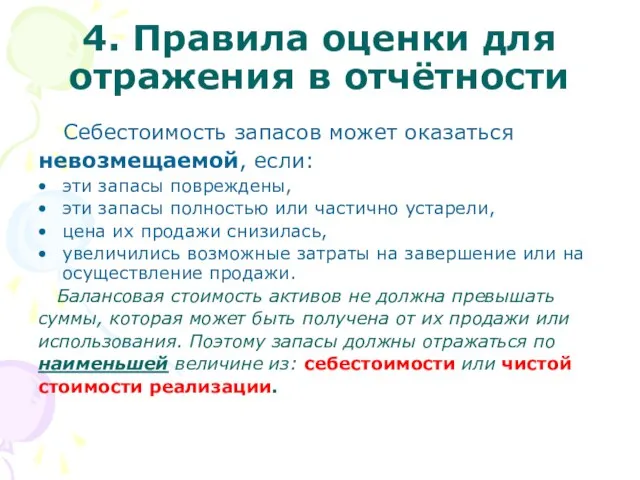

- 16. 4. Правила оценки для отражения в отчётности Себестоимость запасов может оказаться невозмещаемой, если: эти запасы повреждены,

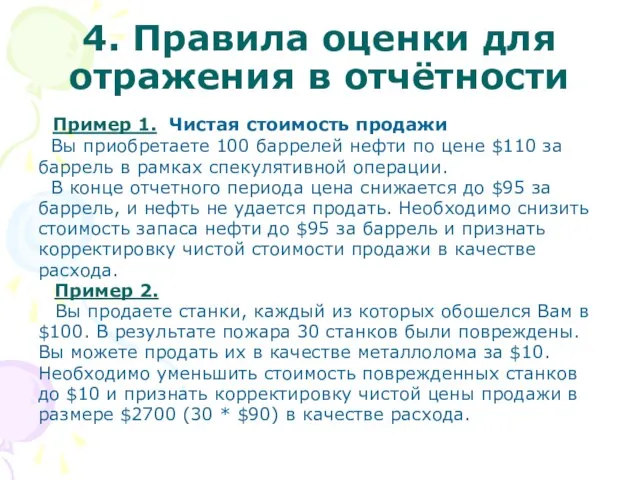

- 17. 4. Правила оценки для отражения в отчётности Пример 1. Чистая стоимость продажи Вы приобретаете 100 баррелей

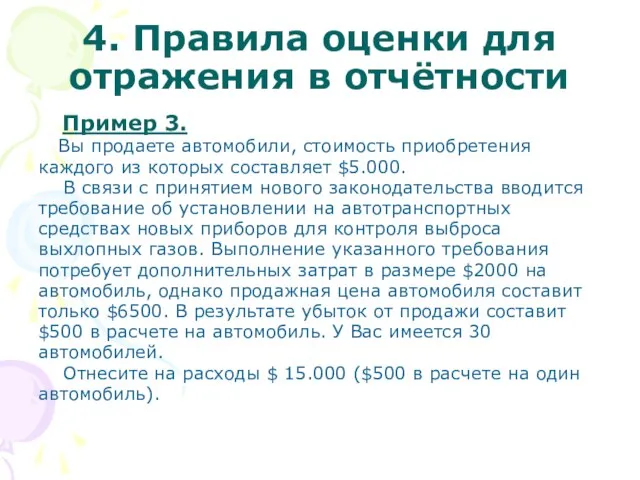

- 18. 4. Правила оценки для отражения в отчётности Пример 3. Вы продаете автомобили, стоимость приобретения каждого из

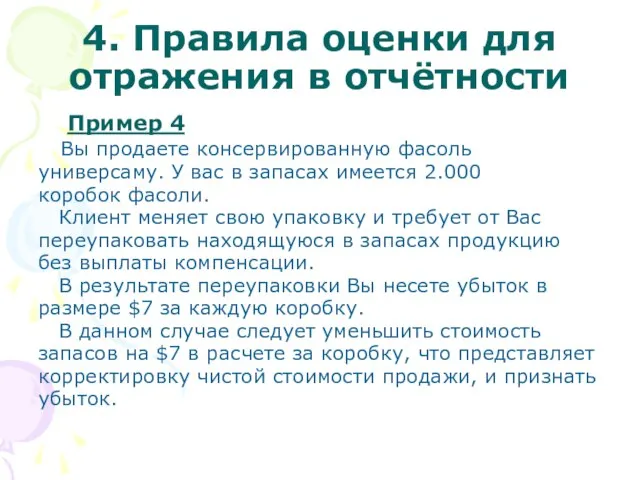

- 19. 4. Правила оценки для отражения в отчётности Пример 4 Вы продаете консервированную фасоль универсаму. У вас

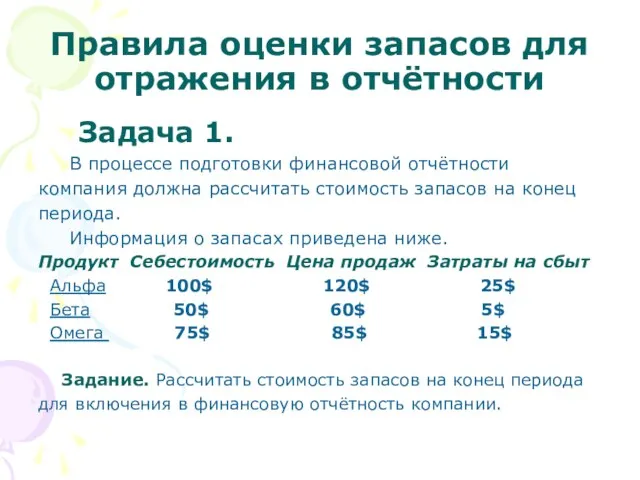

- 20. Правила оценки запасов для отражения в отчётности Задача 1. В процессе подготовки финансовой отчётности компания должна

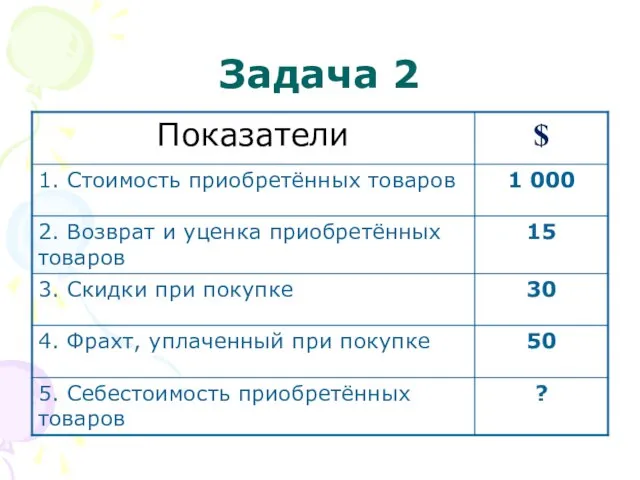

- 21. Задача 2

- 23. Скачать презентацию

1. Определения

Сфера применения

МСФО 2 не распространяется на:

Незавершенное производство

1. Определения

Сфера применения

МСФО 2 не распространяется на:

Незавершенное производство

1. Определения

Запасы – это активы, которые:

предназначены для продажи в ходе

1. Определения

Запасы – это активы, которые:

предназначены для продажи в ходе

1. Определения

Чистая цена продажи – это расчетная продажная цена в ходе

1. Определения

Чистая цена продажи – это расчетная продажная цена в ходе

2. Оценка запасов

Запасы должны оцениваться по

наименьшей из двух величин:

2. Оценка запасов

Запасы должны оцениваться по

наименьшей из двух величин:

2. Оценка запасов

Затраты на приобретение

включают:

цену приобретения (за вычетом торговых

2. Оценка запасов

Затраты на приобретение

включают:

цену приобретения (за вычетом торговых

2. Оценка запасов

Затраты на переработку имеют

производственный характер и включают:

прямые

2. Оценка запасов

Затраты на переработку имеют

производственный характер и включают:

прямые

2. Оценка запасов

ПРОЧИЕ ЗАТРАТЫ могут включаться в стоимость

запасов только

2. Оценка запасов

ПРОЧИЕ ЗАТРАТЫ могут включаться в стоимость

запасов только

2. Оценка запасов

Не включаются в себестоимость

запасов:

сверхнормативные потери сырья, а

2. Оценка запасов

Не включаются в себестоимость

запасов:

сверхнормативные потери сырья, а

2. Оценка запасов

Пример. Приобретение на условиях

отсрочки платежа

Ваш

2. Оценка запасов

Пример. Приобретение на условиях

отсрочки платежа

Ваш

3. Способы расчёта себестоимости

Специфическая идентификация (для невзаимозаменяемых запасов, товаров и услуг,

3. Способы расчёта себестоимости

Специфическая идентификация (для невзаимозаменяемых запасов, товаров и услуг,

3. Методы определения себестоимости

Пример. Метод «ФИФО»

Вы продаете одну модель

3. Методы определения себестоимости

Пример. Метод «ФИФО»

Вы продаете одну модель

3. Методы определения себестоимости

Решение.

Стоимость запасов на конец

отчетного периода

3. Методы определения себестоимости

Решение.

Стоимость запасов на конец

отчетного периода

3. Методы определения себестоимости

Пример. Средневзвешенная величина

Вы продаете одну модель

3. Методы определения себестоимости

Пример. Средневзвешенная величина

Вы продаете одну модель

3. Методы определения себестоимости

Решение.

Стоимость запасов на конец

отчетного периода

3. Методы определения себестоимости

Решение.

Стоимость запасов на конец

отчетного периода

4. Правила оценки для отражения в отчётности

Себестоимость запасов может оказаться

4. Правила оценки для отражения в отчётности

Себестоимость запасов может оказаться

4. Правила оценки для отражения в отчётности

Пример 1. Чистая стоимость

4. Правила оценки для отражения в отчётности

Пример 1. Чистая стоимость

4. Правила оценки для отражения в отчётности

Пример 3.

Вы продаете

4. Правила оценки для отражения в отчётности

Пример 3.

Вы продаете

4. Правила оценки для отражения в отчётности

Пример 4

Вы продаете

4. Правила оценки для отражения в отчётности

Пример 4

Вы продаете

Правила оценки запасов для отражения в отчётности

Задача 1.

В процессе

Правила оценки запасов для отражения в отчётности

Задача 1.

В процессе

Задача 2

Задача 2

Налоговый мониторинг. Проблемы и пути совершенствования правового регулирования

Налоговый мониторинг. Проблемы и пути совершенствования правового регулирования Презентация Денежные компенсации гражданам, пострадавшим от радиационных воздействий. Виды компенсаций, размеры, порядок выплаты

Презентация Денежные компенсации гражданам, пострадавшим от радиационных воздействий. Виды компенсаций, размеры, порядок выплаты Алгоритм заказа

Алгоритм заказа  болезни легких

болезни легких  Правовое регулирование предоставления земельных участков для строительства

Правовое регулирование предоставления земельных участков для строительства Художественная керамика

Художественная керамика РЕШЕНИЕ НЕРАВЕНСТВ С ОДНИМ НЕИЗВЕСТНЫМ

РЕШЕНИЕ НЕРАВЕНСТВ С ОДНИМ НЕИЗВЕСТНЫМ  «Обобщение знаний об имени прилагательном». , учитель начальных классов МБОУ ООШ № 37 п.Балакирево Блинова Тамара Анатольевна

«Обобщение знаний об имени прилагательном». , учитель начальных классов МБОУ ООШ № 37 п.Балакирево Блинова Тамара Анатольевна Презентация ИСТОРИЯ ЭКОНОМИЧЕСКИХ УЧЕНИЙ Экономическая мысль России (XIX-нач. XX вв.)

Презентация ИСТОРИЯ ЭКОНОМИЧЕСКИХ УЧЕНИЙ Экономическая мысль России (XIX-нач. XX вв.) Каким образом организуется планирование деятельности таможенных органов? Подготовили Виноградов Георгий и Яманди Елена

Каким образом организуется планирование деятельности таможенных органов? Подготовили Виноградов Георгий и Яманди Елена  Формальна логіка у вирішенні задач діагностики та лікування

Формальна логіка у вирішенні задач діагностики та лікування Модульная технология возведения высотных каркасных зданий из стальных элементов

Модульная технология возведения высотных каркасных зданий из стальных элементов Црква у хришћанској архитектури - презентация

Црква у хришћанској архитектури - презентация Презентация

Презентация Управління вартістю капіталу Капітал підприємства

Управління вартістю капіталу Капітал підприємства Задачи государственной статистики России

Задачи государственной статистики России св-вва_вв_табл_ДНЕ

св-вва_вв_табл_ДНЕ История баскетбола

История баскетбола Исаак Ильич Левитан (1860-1900) Работу выполнил Тихачев Вячеслав ученик 5 «Б» класса МОУ лицея №10 Г. Советска

Исаак Ильич Левитан (1860-1900) Работу выполнил Тихачев Вячеслав ученик 5 «Б» класса МОУ лицея №10 Г. Советска Понятие правоотношений

Понятие правоотношений Матлаб (Создание графических приложений)

Матлаб (Создание графических приложений) Гришина Людмила Юрьевна МОУ СОШ №31 г Липецка

Гришина Людмила Юрьевна МОУ СОШ №31 г Липецка  Табун

Табун  Активные процессы в современном русском языке

Активные процессы в современном русском языке Расчет опор

Расчет опор ЛЕКЦИЯ 3 ЛЕКАРСТВЕННЫЕ СРЕДСТВА, ПРОИЗВОДНЫЕ ЦИКЛОПЕНТАНПЕРГИДРОФЕНАНТРЕНА

ЛЕКЦИЯ 3 ЛЕКАРСТВЕННЫЕ СРЕДСТВА, ПРОИЗВОДНЫЕ ЦИКЛОПЕНТАНПЕРГИДРОФЕНАНТРЕНА  Разминка Подготовила: Лепичева Наталия

Разминка Подготовила: Лепичева Наталия Защита авторских прав программного обеспечения

Защита авторских прав программного обеспечения