МСФО (IAS) 1 «ПРЕДСТАВЛЕНИЕ ФИНАНСОВОЙ ОТЧЁТНОСТИ» Состав и структура финансовой отчётности по МСФО Принципы и требования к отчётн

- МСФО (IAS) 1 «ПРЕДСТАВЛЕНИЕ ФИНАНСОВОЙ ОТЧЁТНОСТИ» Состав и структура финансовой отчётности по МСФО Принципы и требования к отчётн

Содержание

- 2. 1. Состав и структура финансовой отчётности по МСФО Финансовая отчетность общего назначения - это отчетность, предназначенная

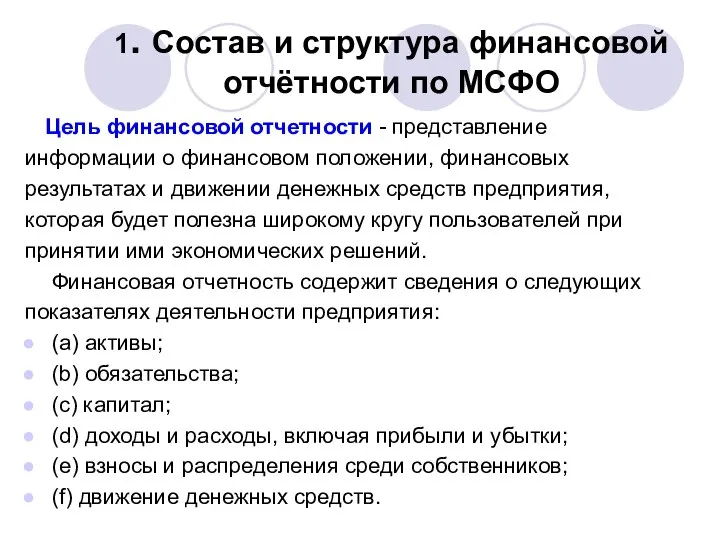

- 3. 1. Состав и структура финансовой отчётности по МСФО Цель финансовой отчетности - представление информации о финансовом

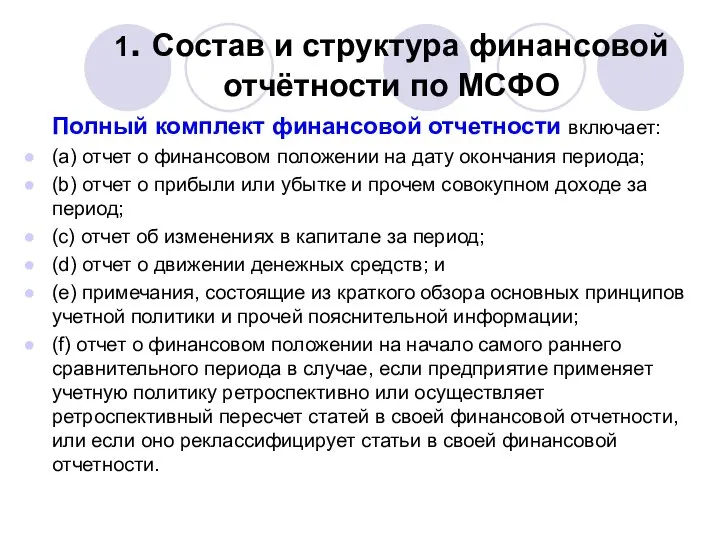

- 4. 1. Состав и структура финансовой отчётности по МСФО Полный комплект финансовой отчетности включает: (a) отчет о

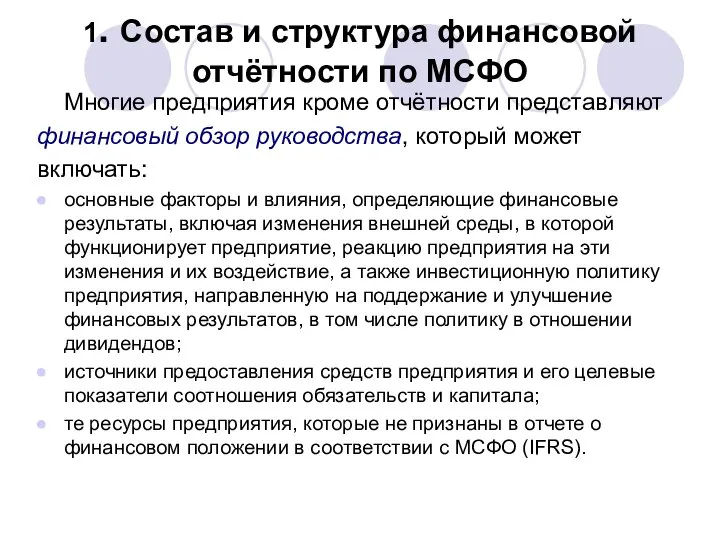

- 5. 1. Состав и структура финансовой отчётности по МСФО Многие предприятия кроме отчётности представляют финансовый обзор руководства,

- 6. 2 Принципы и требования к финансовой отчётности Финансовая отчетность должна достоверно представлять финансовое положение, финансовые результаты

- 7. 2 Принципы и требования к финансовой отчётности Финансовая отчетность должна составляться на основе допущения о непрерывности

- 8. 2 Принципы и требования к финансовой отчётности Предприятие должно составлять финансовую отчетность на основе принципа начисления,

- 9. 2 Принципы и требования к финансовой отчётности Предприятие не должно зачитывать активы и обязательства, а также

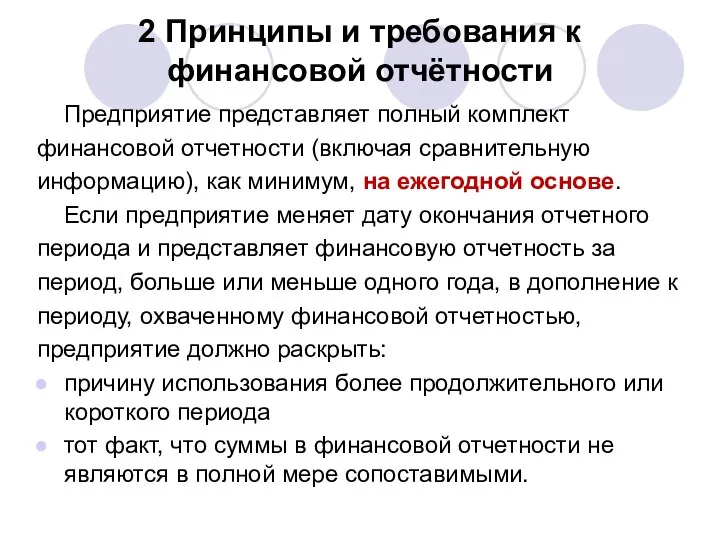

- 10. 2 Принципы и требования к финансовой отчётности Предприятие представляет полный комплект финансовой отчетности (включая сравнительную информацию),

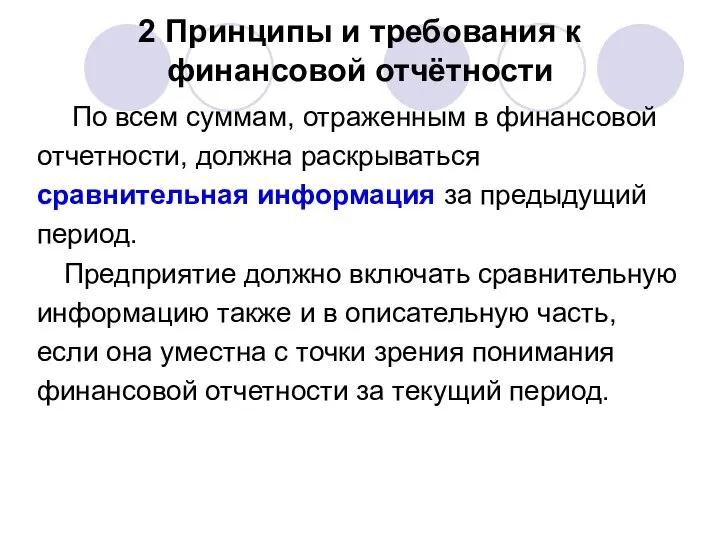

- 11. 2 Принципы и требования к финансовой отчётности По всем суммам, отраженным в финансовой отчетности, должна раскрываться

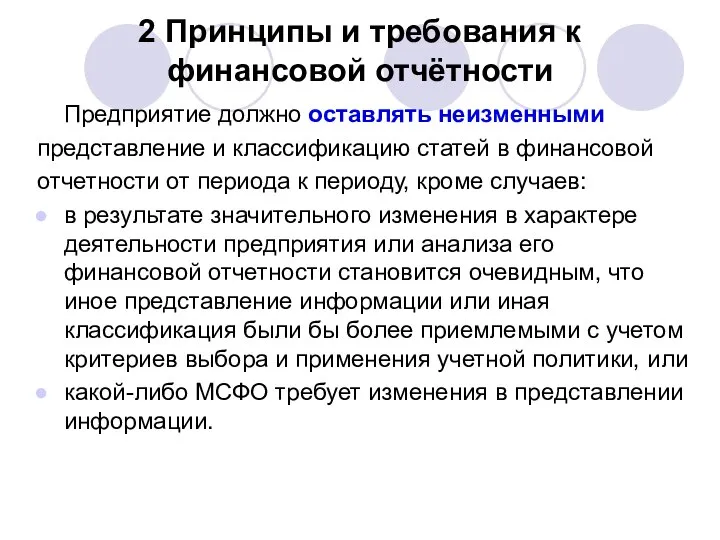

- 12. 2 Принципы и требования к финансовой отчётности Предприятие должно оставлять неизменными представление и классификацию статей в

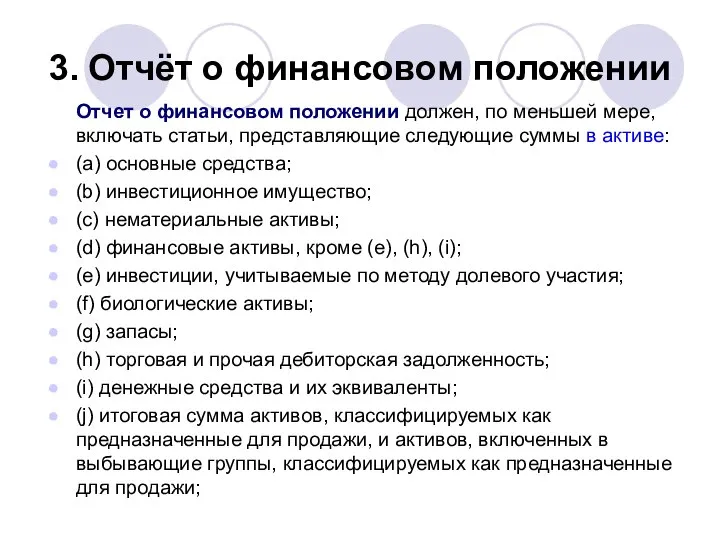

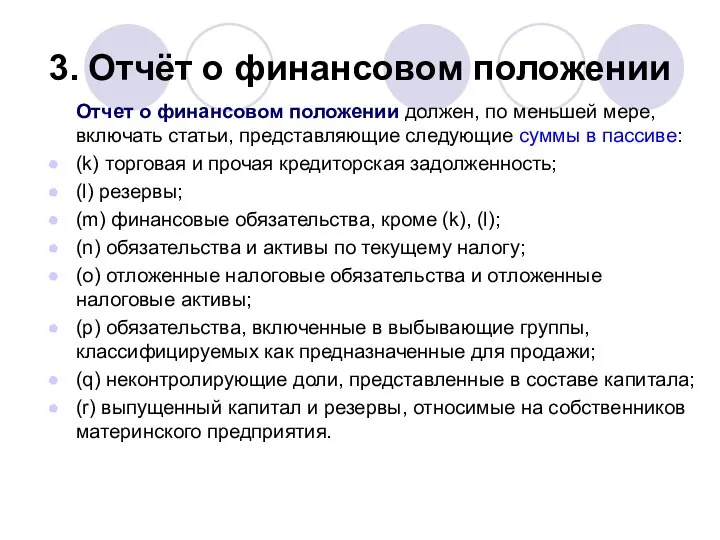

- 13. 3. Отчёт о финансовом положении Отчет о финансовом положении должен, по меньшей мере, включать статьи, представляющие

- 14. 3. Отчёт о финансовом положении Отчет о финансовом положении должен, по меньшей мере, включать статьи, представляющие

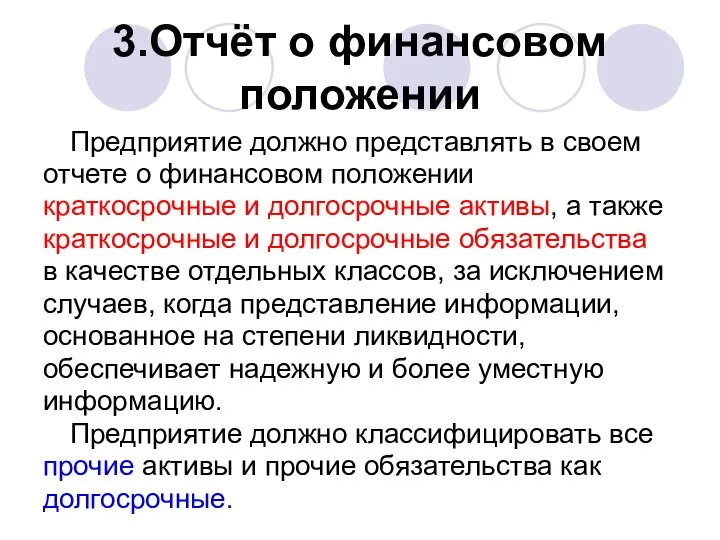

- 15. 3.Отчёт о финансовом положении Предприятие должно представлять в своем отчете о финансовом положении краткосрочные и долгосрочные

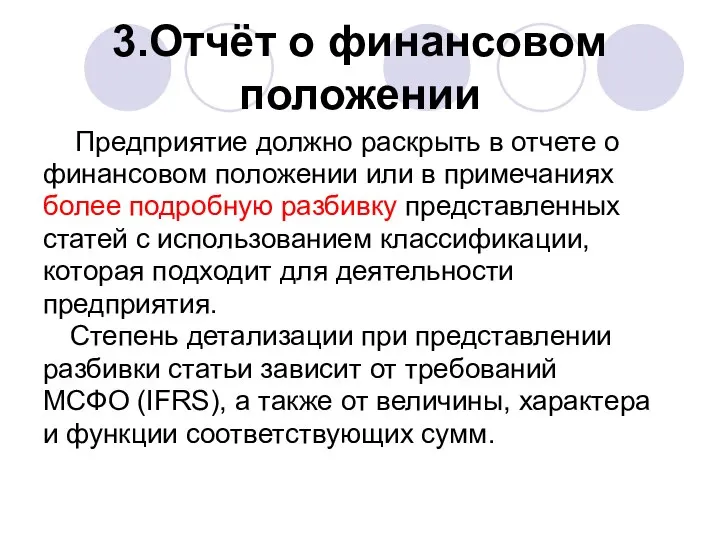

- 16. 3.Отчёт о финансовом положении Предприятие должно раскрыть в отчете о финансовом положении или в примечаниях более

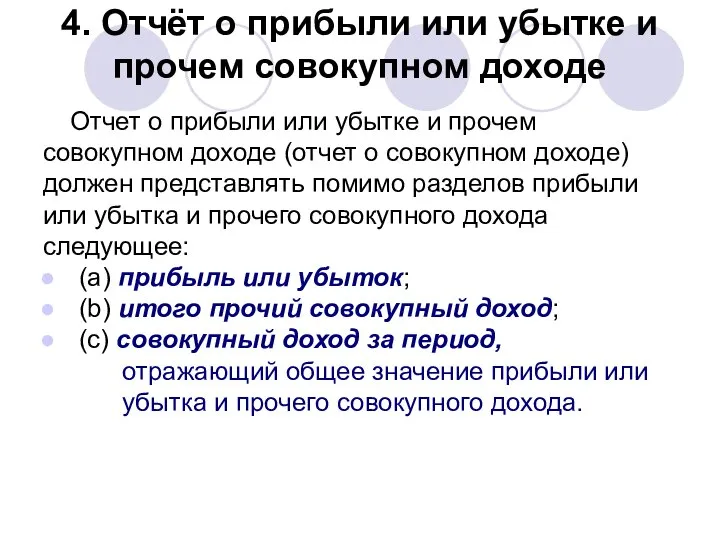

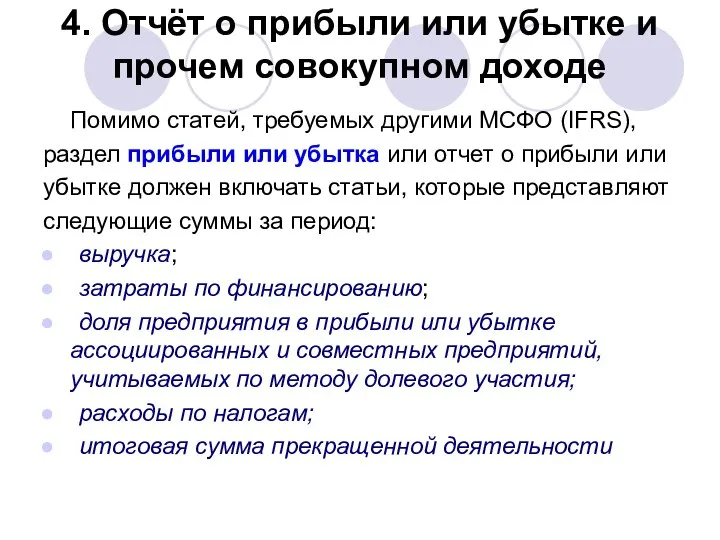

- 17. 4. Отчёт о прибыли или убытке и прочем совокупном доходе Отчет о прибыли или убытке и

- 18. 4. Отчёт о прибыли или убытке и прочем совокупном доходе Помимо статей, требуемых другими МСФО (IFRS),

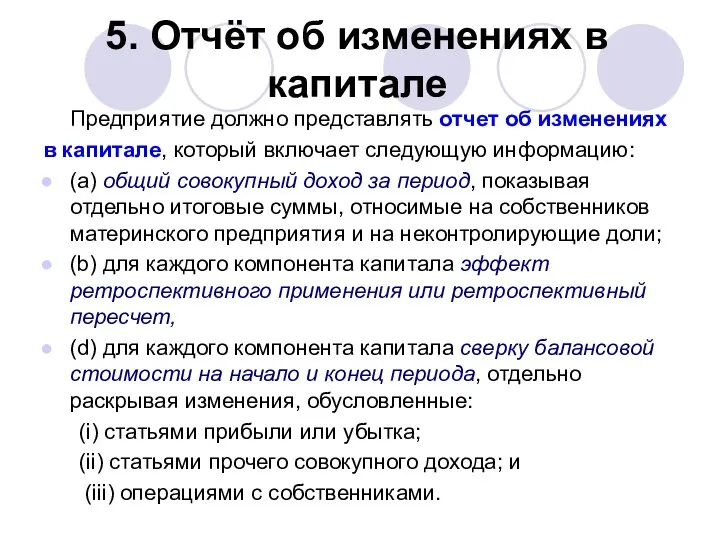

- 19. 5. Отчёт об изменениях в капитале Предприятие должно представлять отчет об изменениях в капитале, который включает

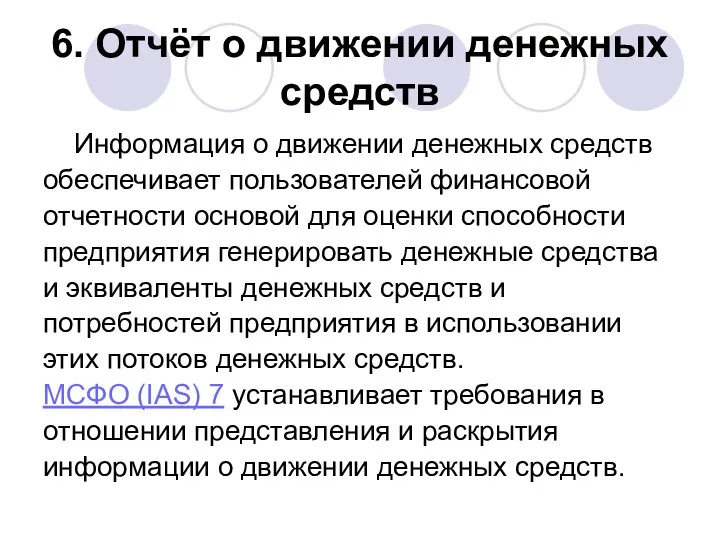

- 20. 6. Отчёт о движении денежных средств Информация о движении денежных средств обеспечивает пользователей финансовой отчетности основой

- 22. Скачать презентацию

1. Состав и структура финансовой отчётности по МСФО

Финансовая отчетность общего

назначения

1. Состав и структура финансовой отчётности по МСФО

Финансовая отчетность общего

назначения

1. Состав и структура финансовой отчётности по МСФО

Цель финансовой отчетности

1. Состав и структура финансовой отчётности по МСФО

Цель финансовой отчетности

1. Состав и структура финансовой отчётности по МСФО

Полный комплект финансовой отчетности

1. Состав и структура финансовой отчётности по МСФО

Полный комплект финансовой отчетности

1. Состав и структура финансовой отчётности по МСФО

Многие предприятия кроме отчётности

1. Состав и структура финансовой отчётности по МСФО

Многие предприятия кроме отчётности

2 Принципы и требования к финансовой отчётности

Финансовая отчетность должна достоверно

представлять финансовое

2 Принципы и требования к финансовой отчётности

Финансовая отчетность должна достоверно

представлять финансовое

2 Принципы и требования к финансовой отчётности

Финансовая отчетность должна составляться на

основе

2 Принципы и требования к финансовой отчётности

Финансовая отчетность должна составляться на

основе

2 Принципы и требования к финансовой отчётности

Предприятие должно составлять финансовую

отчетность

2 Принципы и требования к финансовой отчётности

Предприятие должно составлять финансовую

отчетность

2 Принципы и требования к финансовой отчётности

Предприятие не должно зачитывать активы

2 Принципы и требования к финансовой отчётности

Предприятие не должно зачитывать активы

2 Принципы и требования к финансовой отчётности

Предприятие представляет полный комплект

финансовой отчетности

2 Принципы и требования к финансовой отчётности

Предприятие представляет полный комплект

финансовой отчетности

2 Принципы и требования к финансовой отчётности

По всем суммам, отраженным

2 Принципы и требования к финансовой отчётности

По всем суммам, отраженным

2 Принципы и требования к финансовой отчётности

Предприятие должно оставлять неизменными

представление и

2 Принципы и требования к финансовой отчётности

Предприятие должно оставлять неизменными

представление и

3. Отчёт о финансовом положении

Отчет о финансовом положении должен, по меньшей

3. Отчёт о финансовом положении

Отчет о финансовом положении должен, по меньшей

3. Отчёт о финансовом положении

Отчет о финансовом положении должен, по меньшей

3. Отчёт о финансовом положении

Отчет о финансовом положении должен, по меньшей

3.Отчёт о финансовом положении

Предприятие должно представлять в своем

отчете о финансовом

3.Отчёт о финансовом положении

Предприятие должно представлять в своем

отчете о финансовом

3.Отчёт о финансовом положении

Предприятие должно раскрыть в отчете о

финансовом

3.Отчёт о финансовом положении

Предприятие должно раскрыть в отчете о

финансовом

4. Отчёт о прибыли или убытке и прочем совокупном доходе

Отчет о

4. Отчёт о прибыли или убытке и прочем совокупном доходе

Отчет о

4. Отчёт о прибыли или убытке и прочем совокупном доходе

Помимо статей,

4. Отчёт о прибыли или убытке и прочем совокупном доходе

Помимо статей,

5. Отчёт об изменениях в капитале

Предприятие должно представлять отчет об изменениях

5. Отчёт об изменениях в капитале

Предприятие должно представлять отчет об изменениях

6. Отчёт о движении денежных средств

Информация о движении денежных средств

обеспечивает

6. Отчёт о движении денежных средств

Информация о движении денежных средств

обеспечивает

Проект планировки и проект межевания территории квартала, ограниченного улицами Менделеева, Обской, генерала Горбатова

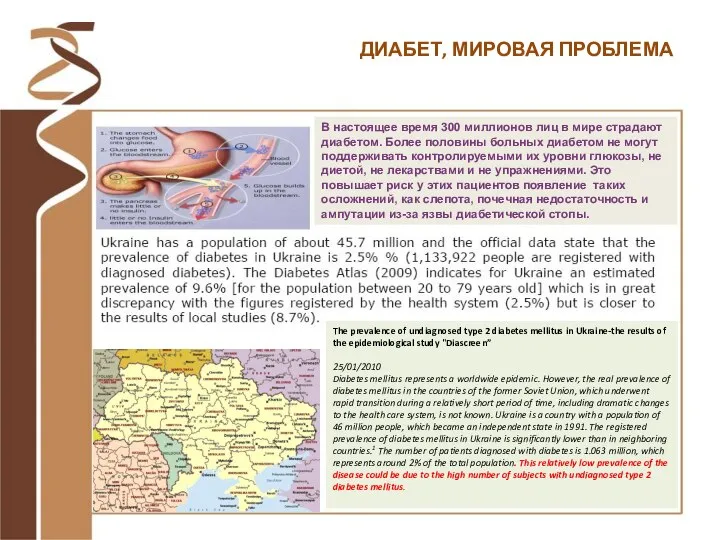

Проект планировки и проект межевания территории квартала, ограниченного улицами Менделеева, Обской, генерала Горбатова Презентация на тему "Диабет, мировая проблема" - скачать презентации по Медицине

Презентация на тему "Диабет, мировая проблема" - скачать презентации по Медицине Лишний вес

Лишний вес  Департамент образования Ярославской области Государственное образовательное учреждение среднего профессионального образовани

Департамент образования Ярославской области Государственное образовательное учреждение среднего профессионального образовани Безопасность детей в интернете

Безопасность детей в интернете Критические нагрузки, расчетное сопротивление грунта

Критические нагрузки, расчетное сопротивление грунта МОДЕЛЬ КУРТА ЛЕВИНА и ЭДГАРА ШАЙНА

МОДЕЛЬ КУРТА ЛЕВИНА и ЭДГАРА ШАЙНА Тур Россия - Федерация

Тур Россия - Федерация Чертежи деталей

Чертежи деталей Черные дыры презентация

Черные дыры презентация Презентация РЕЧЬ ОРАТОРА В СУДЕ!!!

Презентация РЕЧЬ ОРАТОРА В СУДЕ!!! ВПШД - АТиСО 100 лет 1919 - 2019

ВПШД - АТиСО 100 лет 1919 - 2019 Диаграмма деятельности

Диаграмма деятельности Презентация Общие положения о таможенных процедурах в таможенном союзе

Презентация Общие положения о таможенных процедурах в таможенном союзе Правила землепользования и застройки

Правила землепользования и застройки Силовое многоборье на гимнастической перекладине. «Русский силомер»

Силовое многоборье на гимнастической перекладине. «Русский силомер» Основы веб программирования

Основы веб программирования Гидропривод машин

Гидропривод машин Психологическая практика онлайн. Как получить 20 клиентов на онлайн-встречи без рекламы и вложений

Психологическая практика онлайн. Как получить 20 клиентов на онлайн-встречи без рекламы и вложений Дискретные случайные величины. Законы распределения. Числовые характеристики

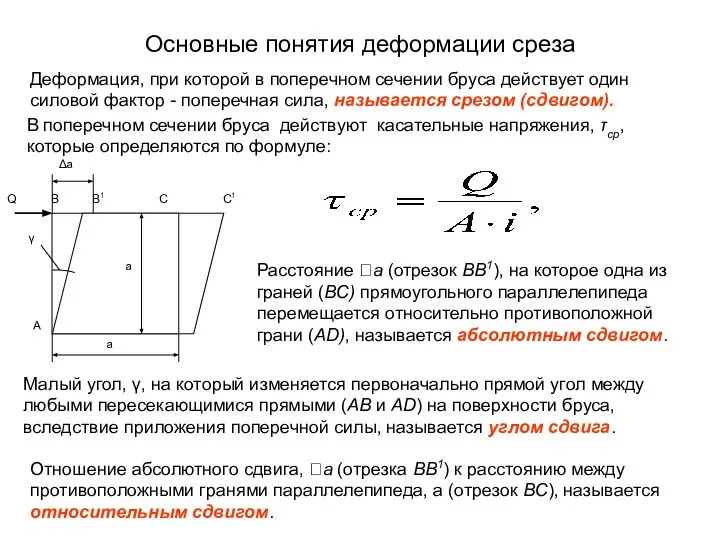

Дискретные случайные величины. Законы распределения. Числовые характеристики  Основные понятия деформации среза

Основные понятия деформации среза DIXI CENTER. Разработка многофункциональных B2B2C систем

DIXI CENTER. Разработка многофункциональных B2B2C систем Сканеры. Схема действия сканера. Принцип работы сканера

Сканеры. Схема действия сканера. Принцип работы сканера Гжель. Основные элементы росписи

Гжель. Основные элементы росписи Процесс художественной коммуникации и его роль в сближении народов, стран, эпох. «Искусство» 8 класс

Процесс художественной коммуникации и его роль в сближении народов, стран, эпох. «Искусство» 8 класс Основные отличия тоталитаризма Васильев Д. Пинчук А. Т-082

Основные отличия тоталитаризма Васильев Д. Пинчук А. Т-082 Биологические мембраны

Биологические мембраны Презентация Население и трудовые ресурсы России

Презентация Население и трудовые ресурсы России